A Orde do 9 de decembro de 2020 aprobou os diferentes modelos de autoliquidación do imposto sobre transmisións patrimoniais e actos xurídicos documentados na Comunidade Autónoma de Galicia e regulou o procedemento e as condicións para o seu pagamento e presentación, así como determinadas obrigacións formais e de subministración de información tributaria.

Para adaptar os anexos da devandita orde aos diversos cambios normativos efectuados modificáronse estes nas resolucións da Axencia Tributaria de Galicia do 25 de xaneiro, do 4 de marzo e do 14 de maio de 2021, así como do 10 de xaneiro de 2022 e do 10 de xaneiro de 2023.

Na Lei 10/2023, do 28 de decembro, de medidas fiscais e administrativas, introdúcese unha modificación do tipo de gravame aplicable no caso de transmisión de vehículos de motor usados, que pasan do 8 ao 3 %, excepto os vehículos que tributan por cota fixa, e establécese un tipo do 0 % cando se trate de vehículos usados clasificados no Rexistro de Vehículos coa categoría ambiental «0 emisións» e bicicletas, bicicletas de pedais con pedaleo asistido e vehículos de mobilidade persoal. Ademais, nesta lei, para os casos de adquisición dun inmoble que vaia ser obxecto de inmediata rehabilitación, fíxase un tipo de gravame do 6 % ou 4 %. Este último aplícase cando o inmoble está nalgunha das parroquias que teñan a consideración de zonas pouco poboadas ou áreas rurais.

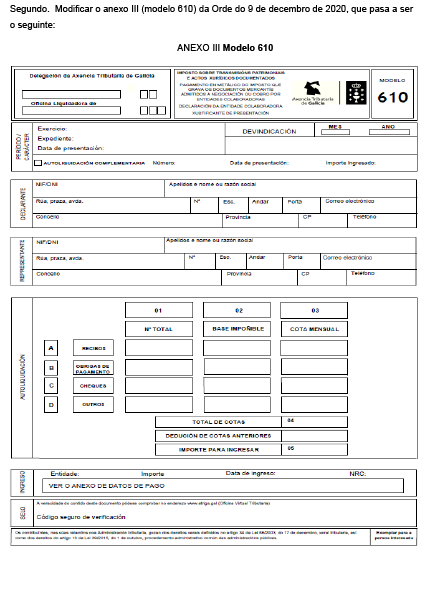

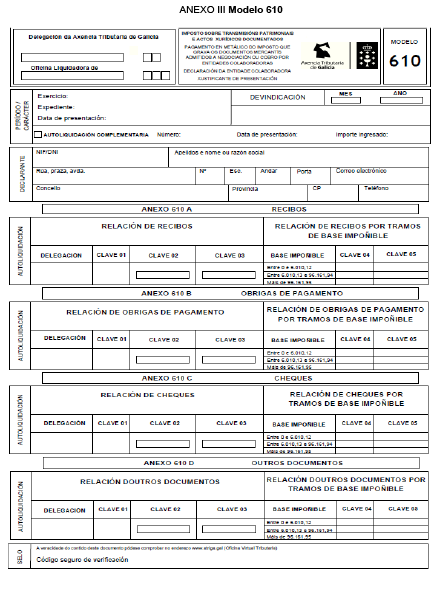

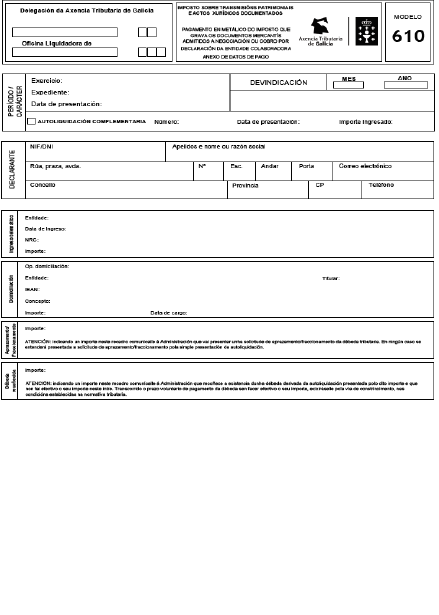

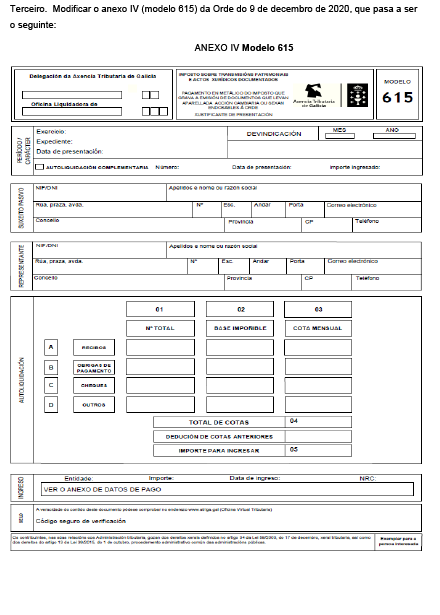

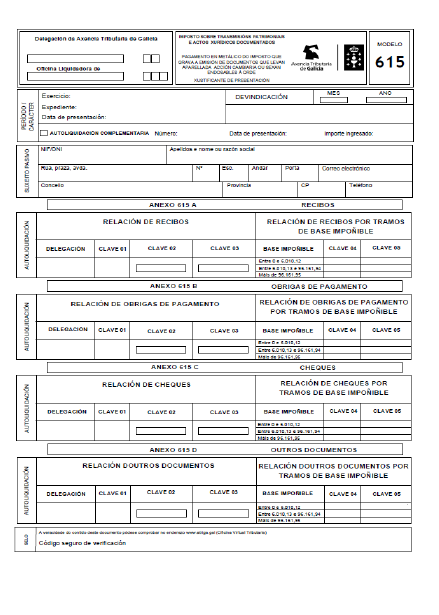

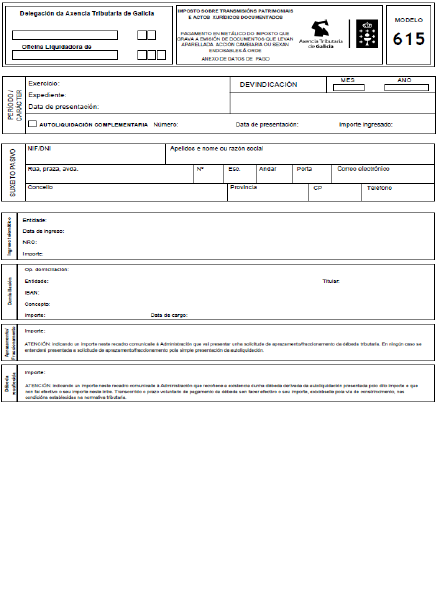

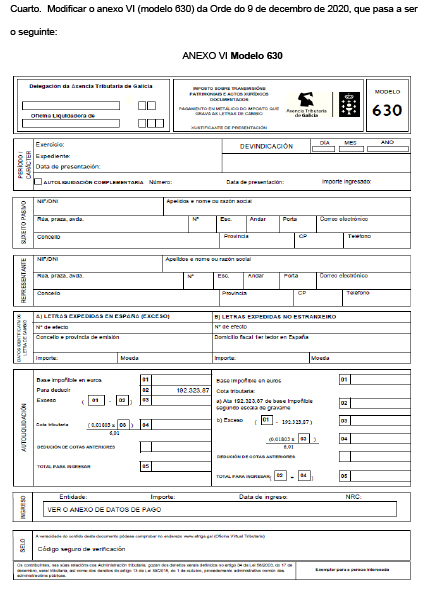

Ademais, modifícanse os modelos de autoliquidación do imposto sobre transmisións patrimoniais e actos xurídicos documentados para o pagamento en metálico do imposto que grava os documentos mercantís admitidos a negociación ou cobranza por entidades colaboradoras (modelo 610), para o pagamento en metálico do imposto que grava a emisión de documentos que leven aparellada acción cambiaria ou sexan endosables á orde (modelo 615), e para o pagamento en metálico do imposto que grava as letras de cambio (modelo 630). Estas modificacións derivan de que se habilitou a posibilidade de presentar declaración complementaria deses modelos.

O exposto fai necesario modificar no anexo II da Orde do 9 de decembro de 2020 o cadro de concepto/clave/tipo do modelo 600, así como os anexos III, IV e VI da dita orde, e é competente para iso a persoa titular da Dirección da Axencia Tributaria de Galicia con base na habilitación normativa prevista na disposición adicional sexta da devandita orde.

En consecuencia,

RESOLVO:

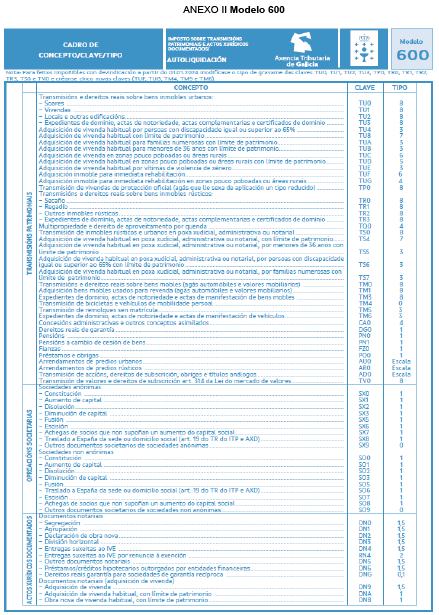

Primeiro. Modificar no anexo II da Orde do 9 de decembro de 2020 o cadro de claves e conceptos, que pasa a ser o seguinte: