La Orden de 9 de diciembre de 2020 aprobó los diferentes modelos de autoliquidación del impuesto sobre transmisiones patrimoniales y actos jurídicos documentados en la Comunidad Autónoma de Galicia y reguló el procedimiento y las condiciones para su pago y presentación, así como determinadas obligaciones formales y de suministro de información tributaria.

Para adaptar los anexos de dicha orden a los diversos cambios normativos efectuados se modificaron los mismos en las resoluciones de la Agencia Tributaria de Galicia de 25 de enero, de 4 de marzo y de 14 de mayo de 2021, así como de 10 de enero de 2022 y de 10 de enero de 2023.

En la Ley 10/2023, de 28 de diciembre, de medidas fiscales y administrativas, se introduce una modificación del tipo de gravamen aplicable en el caso de transmisión de vehículos a motor usados, que pasan del 8 al 3 %, excepto los vehículos que tributan por cuota fija, y se establece un tipo del 0 % cuando se trate de vehículos usados clasificados en el Registro de Vehículos con la categoría ambiental «0 emisiones» y bicicletas, bicicletas de pedales con pedaleo asistido y vehículos de movilidad personal. Además, en esta ley, para los casos de adquisición de un inmueble que vaya a ser objeto de inmediata rehabilitación, se fija un tipo de gravamen del 6 % o 4 %. Este último se aplica si el inmueble se encuentra en alguna de las parroquias que tengan la consideración de zonas poco pobladas o áreas rurales.

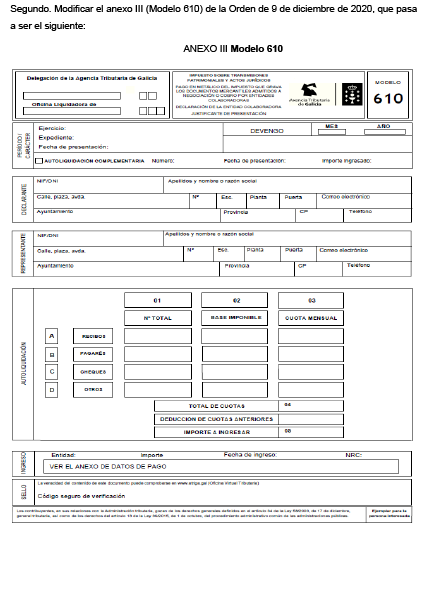

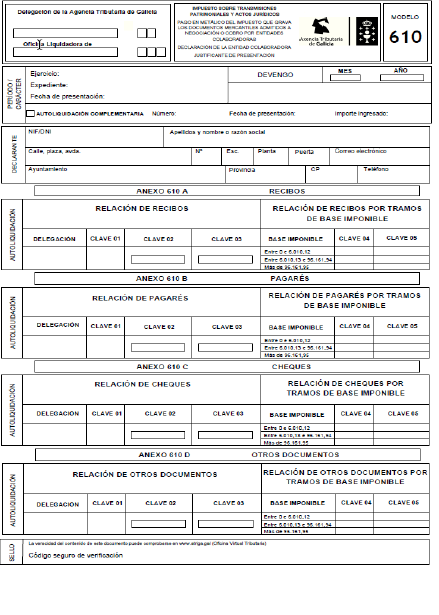

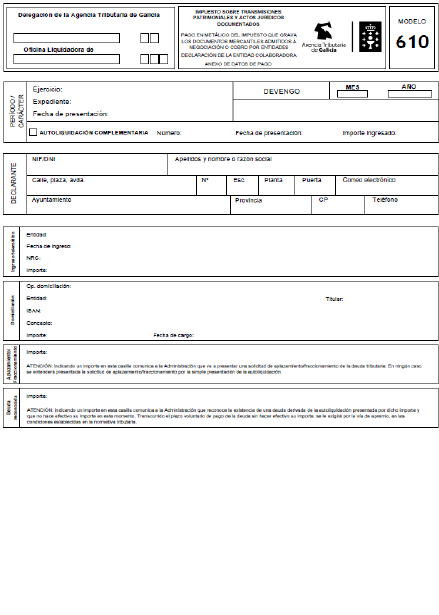

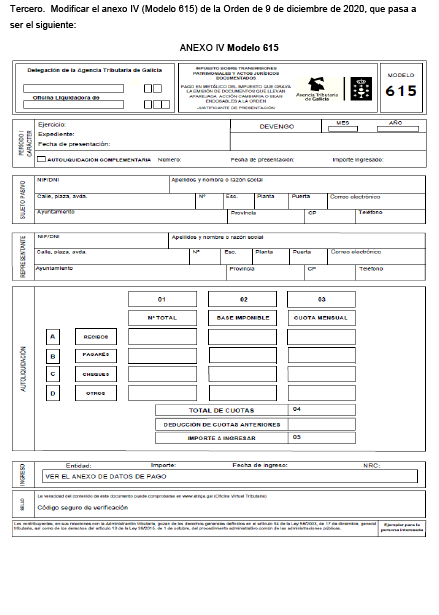

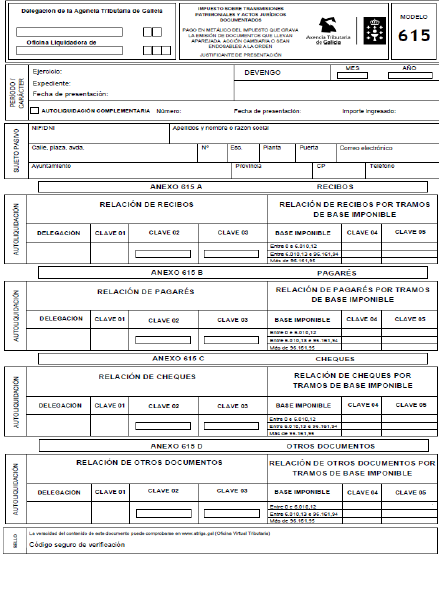

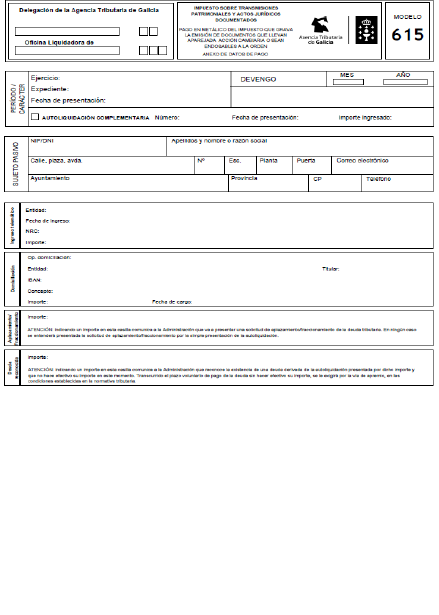

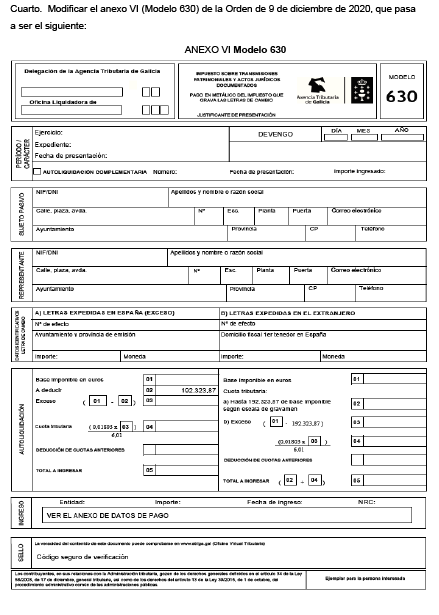

Además, se modifican los modelos de autoliquidación del impuesto sobre transmisiones patrimoniales y actos jurídicos documentados para el pago en metálico del impuesto que grava los documentos mercantiles admitidos a negociación o cobro por entidades colaboradoras (modelo 610), para el pago en metálico del impuesto que grava la emisión de documentos que lleven aparejada acción cambiaria o sean endosables a la orden (modelo 615), y para el pago en metálico del impuesto que grava las letras de cambio (modelo 630). Estas modificaciones derivan de que se ha habilitado la posibilidad de presentar declaración complementaria de esos modelos.

Lo expuesto hace necesario modificar en el anexo II de la Orden de 9 de diciembre de 2020 el cuadro de concepto/clave/tipo del modelo 600, así como los anexos III, IV y VI de la citada orden, siendo competente para ello la persona titula de la Dirección de la Agencia Tributaria de Galicia en base a la habilitación normativa prevista en la disposición adicional sexta de dicha orden.

En consecuencia,

RESUELVO:

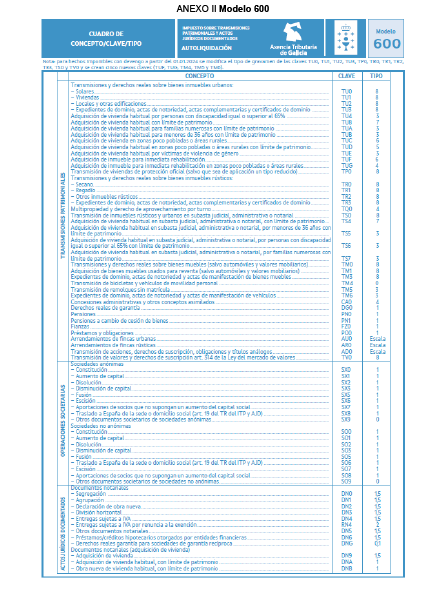

Primero. Modificar en el anexo II de la Orden de 9 de diciembre de 2020 el cuadro de claves y conceptos, que pasa a ser el siguiente: