A Ordem de 9 de dezembro de 2020 aprovou os diferentes modelos de autoliquidación do imposto sobre transmissões patrimoniais e actos jurídicos documentados na Comunidade Autónoma da Galiza e regulou o procedimento e as condições para o seu pagamento e apresentação, assim como determinadas obrigacións formais e de subministração de informação tributária.

Para adaptar os anexo da supracitada ordem às diversas mudanças normativas efectuados modificaram-se estes nas resoluções da Agência Tributária da Galiza de 25 de janeiro, de 4 de março e de 14 de maio de 2021, assim como de 10 de janeiro de 2022 e de 10 de janeiro de 2023.

Na Lei 10/2023, de 28 de dezembro, de medidas fiscais e administrativas, introduz-se uma modificação do tipo de encargo aplicável no caso de transmissão de veículos de motor usados, que passam de 8 ao 3 %, excepto os veículos que tributan por quota fixa, e estabelece-se um tipo do 0 % quando se trate de veículos usados classificados no Registro de Veículos com a categoria ambiental «0 emissões» e bicicletas, bicicletas de pedais com pedaleo assistido e veículos de mobilidade pessoal. Ademais, nesta lei, para os casos de aquisição de um imóvel que vá ser objecto de imediata rehabilitação, fixa-se um tipo de encargo do 6 % ou 4 %. Este último aplica-se quando o imóvel está em alguma das freguesias que tenham a consideração de zonas pouco povoadas ou áreas rurais.

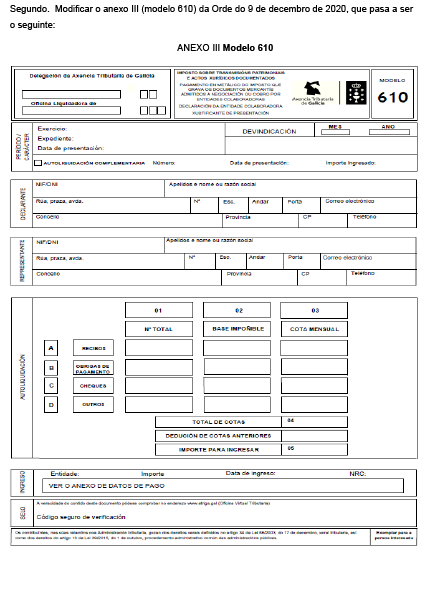

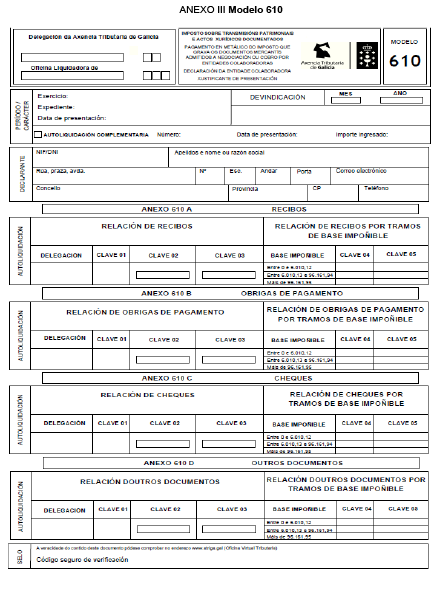

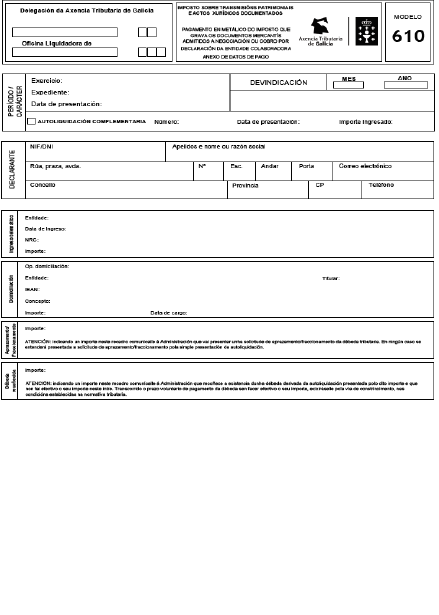

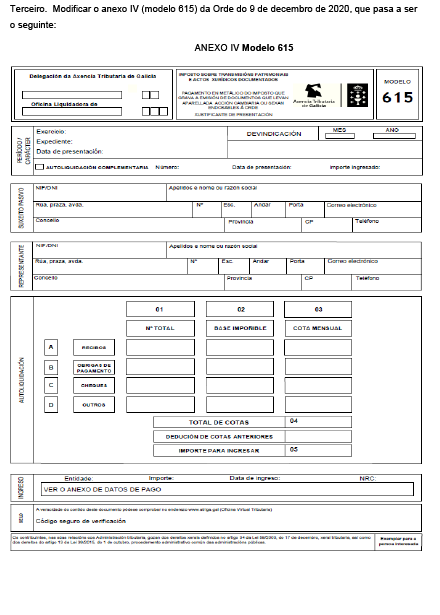

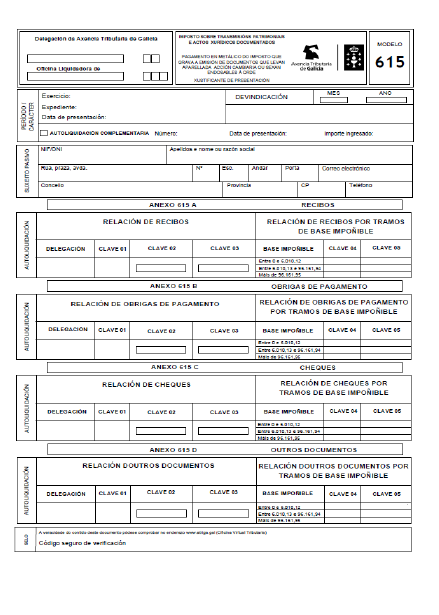

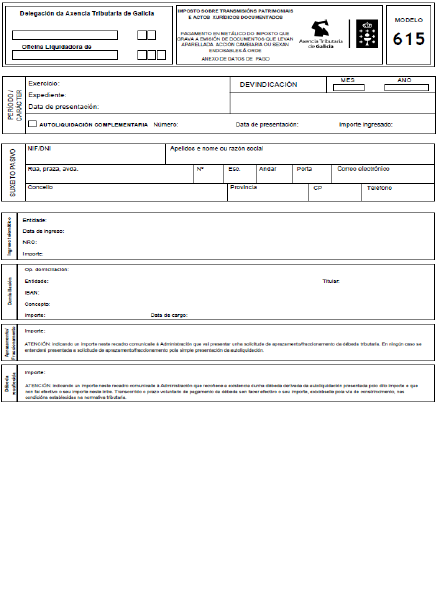

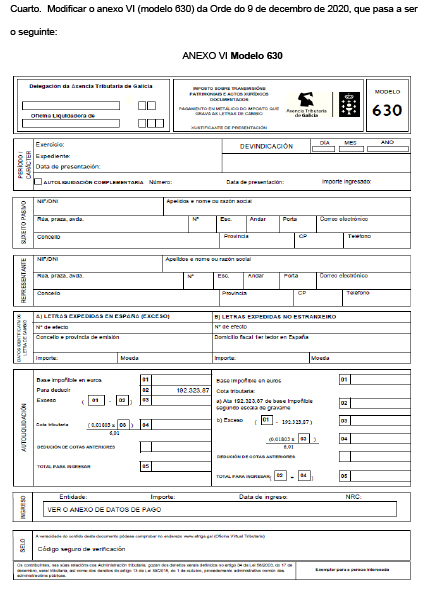

Ademais, modificam-se os modelos de autoliquidación do imposto sobre transmissões patrimoniais e actos jurídicos documentados para o pagamento em metálico do imposto que grava os documentos mercantis admitidos a negociação ou cobrança por entidades colaboradoras (modelo 610), para o pagamento em metálico do imposto que grava a emissão de documentos que levem aparellada acção cambiaria ou sejam endosables à ordem (modelo 615), e para o pagamento em metálico do imposto que grava as letras de mudança (modelo 630). Estas modificações derivam de que se habilitou a possibilidade de apresentar declaração complementar desses modelos.

O exposto faz necessário modificar no anexo II da Ordem de 9 de dezembro de 2020 o quadro de conceito/chave/tipo do modelo 600, assim como os anexo III, IV e VI da dita ordem, e é competente para isso a pessoa titular da Direcção da Agência Tributária da Galiza com base na habilitação normativa prevista na disposição adicional sexta da supracitada ordem.

Em consequência,

RESOLVO:

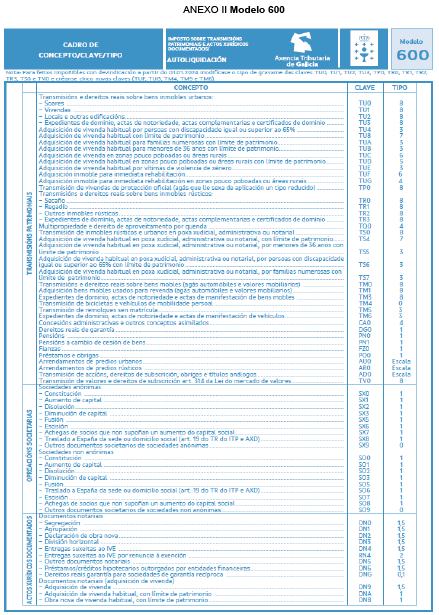

Primeiro. Modificar no anexo II da Ordem de 9 de dezembro de 2020 o quadro de chaves e conceitos, que passa a ser o seguinte: