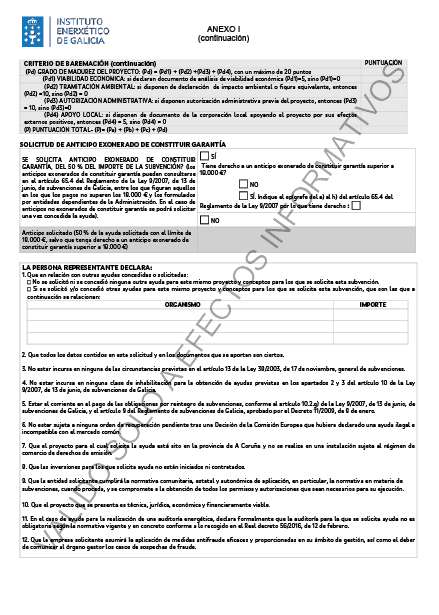

La Comisión Europea creó el mecanismo de transición justa como herramienta clave para garantizar que la transición hacia una economía climáticamente neutra ocurra de manera justa, sin dejar a nadie atrás. Este mecanismo proporcionará apoyo financiero y asistencia técnica a los Estados miembros e inversores y se asegurará de que las comunidades afectadas, las autoridades locales, los interlocutores sociales y las organizaciones no gubernamentales estén involucradas; e incluyendo un sólido marco de gobierno centrado en planes territoriales de transición justa. El Fondo de Transición Justa, parte del mecanismo de transición justa, podrá cofinanciar los proyectos de inversión establecidos en los términos del Reglamento (UE) 2021/1056 del Parlamento Europeo y del Consejo, de 24 de junio de 2021, por lo que se establece el Fondo de Transición Justa, y cuando estén situados en las regiones que se incluyan en el Plan territorial de transición justa de España.

La Estrategia de transición justa y su Plan de acción urgente tienen como objetivo desarrollar políticas y medidas para mitigar el impacto del cierre de la minería y de las centrales térmicas de carbón en los territorios afectados, a través de los convenios de transición justa y otras herramientas. El Plan territorial de transición justa de España, partiendo de las necesidades identificadas en las zonas afectadas, tiene entre sus finalidades servir para que en las zonas donde hay empresas con altas emisiones industriales se dinamice su proceso de descarbonización y renovación industrial.

Así, el Plan territorial de transición justa de España 2021-2027 considera, dentro de la prioridad 2, el conjunto de la provincia de A Coruña como territorio específico afectado por el cierre de las minas de As Pontes y Meirama. El apoyo a los proyectos de descarbonización y renovación industrial de empresas industriales de la provincia figura en el apartado CO1 de operaciones previstas denominado «Transformación ecológica de la industria y fomento de la movilidad sostenible, la economía circular y la eficiencia energética».

El Instituto Energético de Galicia (Inega) se constituye en Agencia por Decreto 142/2016, de 22 de septiembre, manteniendo su adscripción a la consellería competente en materia de energía, conforme a lo establecido en la Ley 3/1999, de 11 de marzo, y entre cuyas funciones destacan el impulso de las iniciativas y programas de aplicación de las tecnologías energéticas, incluidas las renovables, la mejora del ahorro y la eficiencia energética, el fomento del uso racional de la energía y, en general, la óptima gestión de los recursos energéticos en los distintos sectores económicos de Galicia. Igualmente contempla la gestión y prestación de servicios en otros campos sinérgicos al energético, de acuerdo con las directrices del Gobierno en el ámbito de sus competencias.

Para el desarrollo de los objetivos anteriores, y en la búsqueda de incentivar la transformación de la actividad en Galicia hacia una economía baja en carbono que aumente su competitividad en un mercado global, el Inega establece este sistema de subvenciones, complementario a los creados por otras entidades públicas, relacionados con proyectos que fomenten el ahorro y eficiencia energética en empresas de A Coruña. Las actuaciones a desarrollar se enmarcan dentro de la Estrategia gallega de cambio climático y energía 2050, siendo coherente con la RIS3 Galicia y la Agenda Energética de Galicia 2030.

La presente convocatoria es susceptible de ser cofinanciada en el marco de los fondos de transición justa con una tasa de cofinanciación del 70 %, computándose como cofinanciación nacional la inversión privada elegible de los beneficiarios por el 30 % restante. En particular:

Territorio: P2_A Coruña.

Objetivo político: 8. Hacer posible que las regiones y las personas afronten las repercusiones sociales, laborales, económicas y ambientales de la transición hacia los objetivos de la Unión para 2030 en materia de energía y clima y una economía de la Unión climáticamente neutra, de aquí a 2050, con arreglo al Acuerdo de París.

Objetivo especifico: JSO8.1. Hacer posible que las regiones y las personas afronten las repercusiones sociales, laborales, económicas y ambientales de la transición hacia los objetivos de la Unión para 2030 en materia de energía y clima y una economía de la Unión climáticamente neutra de aquí a 2050, con arreglo al Acuerdo de París.

Operación prevista: CO1. Transformación ecológica de la industria y fomento de la movilidad sostenible, la economía circular y la eficiencia energética.

Tipos de intervención:

TI0038: eficiencia energética y proyectos de demostración en pymes y medidas de apoyo.

TI0040: eficiencia energética y proyectos de demostración en pymes o grandes empresas y medidas de apoyo conforme con los criterios de eficiencia energética.

Los indicadores correspondientes a estas ayudas son los siguientes:

a) Indicadores de realización:

– RCO01 Empresas apoyadas.

– RCO02 Empresas apoyadas a través de subvenciones.

b) Indicadores de resultados:

– RCR01 Puestos de trabajo creados en entidades apoyadas.

– RCR02 Inversiones privadas que acompañan el apoyo público.

Como uno de los órganos encargados de desarrollar la política energética de la Consellería de Economía e Industria de la Xunta de Galicia, el Inega considera de máximo interese potenciar proyectos singulares de mejora de la sostenibilidad energética en empresas del sector industrial de la provincia de A Coruña.

Por todo lo anterior, en virtud de lo dispuesto en el artículo 14 de la Ley 9/2007, de 13 de junio, de subvenciones de Galicia, y en el artículo 16 de los estatutos de la agencia Instituto Energético de Galicia aprobados por el Decreto 142/2016, de 22 de septiembre,

RESUELVO:

Aprobar las bases reguladoras de la concesión de subvenciones a proyectos singulares de mejora de la sostenibilidad energética en empresas del sector industrial de la provincia de A Coruña susceptibles de cofinanciación por la Unión Europea en el marco del Programa del Fondo de Transición Justa de España 2021-2027, asimismo por medio de esta resolución se convocan para la anualidad 2024.

Bases reguladoras

Artículo 1. Objeto y normativa de aplicación

1. Estas bases tienen por objeto regular la concesión de subvenciones para la realización de proyectos singulares de mejora de la sostenibilidad energética en empresas del sector industrial que contribuyan al ahorro y eficiencia energética en las industrias de la provincia de A Coruña, que cumplan con los requisitos y condiciones establecidos en el articulado de estas bases reguladoras (código de procedimiento IN421J).

2. El procedimiento administrativo para la concesión de estas subvenciones será el de concurrencia competitiva, y se ajustará a lo dispuesto en las propias bases sin perjuicio de lo establecido en la siguiente normativa de alcance general: Ley 38/2003, de 17 de noviembre, general de subvenciones; Ley 9/2007, de 13 de junio, de subvenciones de Galicia; Decreto 11/2009, de 8 de enero, por lo que se aprueba el reglamento de la Ley 9/2007, de 13 de junio, de subvenciones de Galicia; Ley 39/2015, de 1 de octubre, del procedimiento administrativo común de las administraciones públicas.

3. Las ayudas para los proyectos singulares de mejora de la sostenibilidad energética en empresas del sector industrial de la provincia de A Coruña están sujetas a las condiciones que se establecen en el capítulo I del Reglamento (UE) núm. 651/2014 de la Comisión, de 17 de junio de 2014, por lo que se declaran determinadas categorías de ayudas compatibles con el mercado interior en aplicación de los artículos 107 y 108 del Tratado de funcionamiento de la Unión Europea (Reglamento general de exención por categorías) publicado en el DOUE L 187, de 26 de junio de 2014. La presente convocatoria se refiere a las ayudas que aparecen definidas en el capítulo III, sección 7, artículo 36 Ayudas para la protección del medio ambiente y artículo 38 Ayudas a la inversión destinadas a medidas de eficiencia energética.

Artículo 2. Condiciones de los proyectos

1. De conformidad con lo dispuesto en el artículo 6.1 de estas bases reguladoras los trabajos no podrán iniciarse con anterioridad a la fecha de presentación de la solicitud; en el caso de haber iniciados los trabajos con anterioridad a presentación de la solicitud la totalidad del proyecto será considerado no admisible.

Se entiende por inicio de los trabajos, conforme a la definición recogida en el artículo 2 del Reglamento (UE) núm. 651/2014 de la Comisión, de 17 de junio de 2014, o bien el inicio de los trabajos de construcción o bien el primer compromiso en firme para el pedido de equipos u otro compromiso que haga la inversión irreversible, si esta fecha es anterior; la compra de terrenos y los trabajos preparatorios como la obtención de permisos y la realización de estudios previos de viabilidad no se consideran inicio de los trabajos.

2. La inversión mínima para que la actuación sea subvencionable debe ser de 3.000.000 de euros por solicitud, IVA no incluido. En el caso de proyectos promovidos por pymes, se reduce la inversión mínima a 1.500.000 euros por solicitud, IVA no incluido.

3. Cada empresa podrá presentar una o más solicitudes. Cada solicitud contemplará un único proyecto técnico, que puede constar de una sola actuación o de varias actuaciones que se valorarán conjuntamente.

4. Todos los proyectos financiados al amparo de estas bases deberán respetar los principios horizontales recogidos en el artículo 9 del Reglamento (UE) nº 2021/1060 del Parlamento Europeo y del Consejo, de 24 de junio de 2021, por lo que se establecen disposiciones comunes relativas al Fondo Europeo de Desarrollo Regional, al Fondo Social Europeo Plus, al Fondo de Cohesión, al Fondo de Transición Justa y al Fondo Europeo Marítimo, de Pesca y de Acuicultura, así como las normas financieras para dichos fondos y para el fondo de Asilo, Migración e Integración, el Fondo de Seguridad Interior y el Instrumento de Apoyo Financiero a la Gestión de Fronteras y a la Política de Visados (en adelante, RDC). En cumplimiento del artículo 9.4 del referido reglamento, todos los proyectos financiados al amparo de estas bases reguladoras deben respetar el principio de no causar un perjuicio significativo al medio ambiente (principio DNSH, por sus siglas en inglés, Do no significant harm). En atención al considerando 10 del citado RDC el principio de no causar un perjuicio significativo al medio ambiente debe interpretarse en el sentido del artículo 17 del Reglamento (UE) 2020/852, relativo al establecimiento de un marco para facilitar las inversiones sostenibles, que fija los objetivos ambientales que hay que proteger:

1. Mitigación del cambio climático.

2. Adaptación al cambio climático.

3. Uso sostenible y protección de los recursos hídricos y marinos.

4. Transición hacia una economía circular.

5. Prevención y control de la contaminación.

6. Protección y recuperación de la biodiversidad y de los ecosistemas.

5. De conformidad con el artículo 6.3.b) del Reglamento (UE) núm. 651/2014 de la Comisión, de 17 de junio de 2014, para las ayudas solicitadas por grandes empresas, deberá acreditarse que, gracias a dicha ayuda, se obtendrá como resultado un aumento sustancial del alcance del proyecto, un aumento sustancial del importe total invertido por el beneficiario en el proyecto, o una aceleración sustancial del ritmo de ejecución del proyecto.

Artículo 3. Financiación

1. Las subvenciones previstas en esta convocatoria se financiarán con cargo a los presupuestos del Inega, con el reparto plurianual por proyectos recogido en la siguiente tabla. El importe total asignado a esta convocatoria asciende a 7.000.000,00 de euros, cofinanciada en el marco de los Fondos de Transición Justa con una tasa de cofinanciación del 70 %, computándose como cofinanciación nacional la inversión privada elegible de los beneficiarios por el 30 % restante.

El crédito máximo según la tipología de proyecto será el siguiente:

|

Línea de ayuda |

Aplicación presupuestaria |

Código de proyecto |

2024 |

2025 |

2026 |

Total |

|

Proyectos de ahorro y eficiencia energética en pymes (PA) |

09.A3.733A.770.2 |

2023 00006 |

500.000,00 |

500.000,00 |

923.077,00 |

1.923.077,00 |

|

Proyectos de ahorro y eficiencia energética en pymes o grandes empresas que reduzcan las emisiones de GEI en, por lo menos, un 30 % (PAD) |

09.A3.733A.770.2 |

2023 00007 |

2.500.000,00 |

1.000.000,00 |

1.576.923,00 |

5.076.923,00 |

|

Total |

3.000.000,00 |

1.500.000,00 |

2.500.000,00 |

7.000.000,00 |

||

2. No se podrán otorgar subvenciones por cuantía superior a la que se determine en la presente convocatoria.

El importe de los fondos previstos se entenderá máximo, si bien cabría la posibilidad de ampliar el crédito a consecuencia de la existencia de una mayor disponibilidad presupuestaria derivada de alguna de las circunstancias previstas en el artículo 30.2 del Decreto 11/2009, de 8 de enero, por el que se aprueba el Reglamento de la Ley 9/2007, de 13 de junio, de subvenciones de Galicia y, en su caso, previa aprobación de la modificación presupuestaria que proceda. Esto podría dar lugar a la concesión de más subvenciones de acuerdo con la orden de prelación de solicitantes que resulte de la aplicación de los criterios fijados en estas bases. No se podrá ampliar la financiación de la convocatoria una vez que se resuelva el procedimiento de concesión de las ayudas.

3. De producirse la ampliación de crédito se publicará en el DOG y en la página web del Inega (www.inega.gal), sin que tal publicidad implique la apertura de plazo para presentar nuevas solicitudes ni el inicio de nuevo cómputo para resolver.

Artículo 4. Entidades beneficiarias

1. Podrán ser entidades beneficiarias de las subvenciones, sin perjuicio de reunir los demás requisitos establecidos en estas bases, las empresas que acrediten la existencia de un centro de trabajo o la realización de alguna actividad empresarial justificable dentro del territorio de la Provincia de A Coruña, y que realicen una actividad industrial. A efectos de estas bases se considera actividad industrial aquellas de la CNAE 2009 (regulado por el Real decreto 475/2007) que comiencen por la división de la 07 a 39.

2. Las empresas deberán cumplir con el criterio de autonomía y demás requisitos que se establecen en el anexo I del Reglamento (UE) 651/2014, de 17 de junio, general de exención por categorías.

3. Los requisitos para obtener la condición de beneficiarios se deberán cumplir, a más tardar, en la fecha límite de final del plazo de presentación de solicitudes. El Inega comprobará el cumplimiento de la condición de pyme o no pyme del solicitante, según la definición de pyme contenida en el anexo I del Reglamento (UE) 651/2014, de 17 de junio, general de exención por categorías a fin de garantizar el tratamiento diferenciado de los distintos beneficiarios en función del tipo de intervención.

Artículo 5. Entidades excluidas de estas ayudas

1. No podrán tener la condición de beneficiarias:

– Las entidades en que concurra alguna de las circunstancias previstas en los números 2 y 3 del artículo 10 de la Ley 9/2007, de 13 de junio, de subvenciones de Galicia.

– Las entidades en las que concurran algunas de las circunstancias previstas en el artículo 13 de la Ley 38/2003, de 17 de enero, general de subvenciones.

– Las empresas que no cumplan los plazos de pago a los que se refiere el artículo 13.3.bis de la Ley 38/2003, de 17 de noviembre, general de subvenciones.

– Las que entren dentro de la categoría de empresas en crisis, al amparo de la definición del artículo 2.18 del Reglamento UE 651/2014.

– Las empresas que estén sujetas la una orden de recuperación pendiente tras una decisión de la Comisión que declarase una ayuda ilegal e incompatible con el mercado común.

– El sector de productos de la pesca y de la acuicultura conforme a lo recogido en el artículo 1 del Reglamento UE 651/2014, de 17 de junio, general de exención por categorías.

2. Los/las solicitantes de la ayuda llenarán en el formulario electrónico de solicitud una declaración responsable de no encontrarse en ninguna situación que las excluya de ser beneficiarias conforme a este artículo.

Artículo 6. Proyectos que se subvencionan

1. Podrán tener derecho a subvención los proyectos de descarbonización y renovación industrial recogidos en el apartado 2 que se ejecuten dentro del territorio de la provincia de A Coruña.

El plazo de ejecución de los proyectos subvencionables (téngase en cuenta la definición de inicio de los trabajos recogida en el artículo 2.1) se iniciará una vez se haya efectuado la solicitud de ayuda ante esta entidad y finalizará en el plazo previsto en el artículo 27.

2. Será subvencionable la realización de grandes proyectos tractores de descarbonización y renovación industrial que desarrollen actuaciones singulares de reducción de emisiones de CO2 en el uso y transformación de la energía que a su vez justifiquen la reducción de consumo energético mínima establecida en los siguientes subapartados. A efectos de estas bases, se considerarán proyectos tractores a aquellos con las inversiones mínimas establecidas en el artículo 2.

En el caso de ayudas solicitadas por grandes empresas, de conformidad con lo recogido en el artículo 8.2 y en el 11.2.h) del Reglamento (UE) 2021/1056, de 24 de junio, deberá justificarse que las inversiones cumplen las siguientes cuatro condiciones:

i. Ser necesarias para la aplicación del Plan territorial de transición justa.

ii. Contribuir a la transición hacia una economía climáticamente neutra de aquí a 2050 y a los objetivos ambientales conexos.

iii. Su apoyo es necesario para la creación de empleo en el territorio identificado.

iv. No dar lugar a la reubicación, tal como se define en el artículo 2.27 del Reglamento (UE) 2021/1060.

Además de las anteriores, en el caso de ayudas solicitadas por grandes empresas, deberá justificarse también que las inversiones cumplen las siguientes condiciones:

i. Los proyectos financiados al amparo de las presentes bases deberán crear un mínimo de 5 empleos directos, expresados en equivalente de tiempo completo anual (ETC = total de horas efectivas trabajadas/horas de jornada completa), sin que a tal efecto se puedan contabilizar los creados para la fase de construcción; con una ratio máxima de 80.000 € de ayuda por empleo creado; y un mantenimiento del nivel de empleo creado, más el personal existente en el momento de la solicitud, durante un mínimo de cinco años. A efectos de cálculo del personal existente a la fecha de solicitud de la ayuda, se considerará como tal el promedio de los doce meses anteriores a la solicitud o, en el caso de empresas constituidas durante ese período, desde la fecha de alta del primer trabajador.

Los contratos fijos discontinuos y a tiempo parcial se computarán proporcionalmente a la duración de la prestación.

ii. Los proyectos deberán incluir un análisis de la huella de carbono en todo el ciclo completo del proyecto.

iii. En todos los proyectos se minimizará el volumen de agua y otros recursos naturales utilizados en el proceso y se realizará un control de aguas residuales resultantes del mismo.

iv. En el caso de proyectos de infraestructuras se garantizará la protección frente al cambio climático, de acuerdo con lo establecido en el artículo 73.2.j) del Reglamento (UE) 2021/1060, teniendo en cuenta las instrucciones que desarrolle a tal efecto la autoridad de gestión de los programas del Fondo Europeo de Desarrollo Regional para el período 2021-2027.

v. Sí se construyen o rehabilitan edificios o naves industriales, se hará con criterios de eficiencia energética, de conformidad con lo establecido en el anexo I (ámbito de intervención 040) del Reglamento UE 2021/1060, de 24 de junio de 2021.

vi. Se minimizará la afección a elementos del patrimonio histórico, cultural, arqueológico y etnográfico. Si existiera afección del mismo, esta se evaluará conforme a la normativa de aplicación.

vii. Las nuevas instalaciones sujetas a evaluación ambiental integrada se situarán preferentemente fuera de la Red Natura 2000.

3. Para ser subvencionables los proyectos deben satisfacer las ratios de ahorro energético anual y reducción de emisiones mínimos recogidos en la siguiente tabla para cada línea:

|

Denominación de la línea |

Proyectos subvencionables |

|

Proyectos de ahorro y eficiencia energética en pymes (PA) |

Proyectos que justifiquen ratios de ahorro energético superiores a 0,1 kWh/€ de ahorro energético de energía por euro de inversión elegible. |

|

Proyectos de ahorro y eficiencia energética en pymes o grandes empresas que reduzcan las emisiones de GEI en, por lo menos, un 30 % (PAD) |

Proyectos que justifiquen ratios de ahorro energético superiores a 0,01 kWh/€ de ahorro energético de energía por euro de inversión elegible y que además reduzcan por lo menos un 30 % las emisiones de GEI. |

4. Los proyectos que se presenten deberán ser técnica, jurídica, económica y financieramente viables.

5. Para el caso de proyectos que requieran de la realización de obra civil, deberán cumplirse las siguientes condiciones específicas durante la ejecución del proyecto:

i) Al menos el 70 % (en peso) de los residuos de construcción y demolición no peligrosos (excluyendo el material natural mencionado en la categoría 17 05 04 en el listado europeo de residuos establecido por la Decisión 2000/532/EC) generados en la ejecución del proyecto se preparará para su reutilización, reciclaje o recuperación de otros materiales, incluídas las operaciones de relleno utilizando residuos para sustituir otros materiales, de acuerdo con la jerarquía de residuos y el Protocolo de gestión de residuos de construcción y demolición de la UE. La verificación de esta condición se realizará aportando los certificados de gestión de residuos de construcción y demolición con destino a reutilización, reciclaje y recuperación expedidos por los gestores de destino como justificación de la entrega, incluyendo los códigos del Listado europeo de residuos (LER) y el porcentaje de valorización conseguido.

ii) No utilización de amianto ni sustancias muy preocupantes identificadas a partir del listado de sustancias sujetas a autorización que figura en el anexo XIV del Reglamento (CE) 1907/2006. La verificación de esta condición se realizará aportando un certificado de la empresa contratista conforme que para la ejecución de la obra no se utilizaron amianto ni sustancias muy preocupantes identificadas a partir de la lista de sustancias sujetas a autorización que figura en el anexo XIV del Reglamento (CE) 1907/2066.

6. Otros condicionantes medioambientales que deben cumplir los proyectos:

i) En el caso de proyectos que se desarrollen en el territorio bajo figuras de protección por sus valores naturales, Red Natura 2000 u otros espacios protegidos por la normativa aplicable, deberán:

– Aplicar medidas para la no pérdida neta de biodiversidad.

– Ser compatibles con los planes de recuperación, conservación y manejo de fauna y flora.

– Si se produjera una pérdida significativa de hábitats naturales, estos se compensarán con la creación de zonas de reserva.

– No se podrá eliminar ni cambiar o modificar ningún elemento que sirva de refugio y/o nidificación.

– Se deberá garantizar la conectividad ecológica y, en su caso, se incluirá el análisis y la propuesta de medidas en relación con la pérdida o desplazamiento de territorios vitales.

ii) En los proyectos de construcción o implantación de infraestructuras en terrenos de alto valor natural, bajo figuras de protección de espacios naturales, o en terrenos donde se desarrollen usos ganaderos, se deberán indicar, cuando sea aplicable, las prácticas de conservación utilizadas durante la vida útil de los proyectos para garantizar la presencia de una cobertura vegetal herbácea que evite la erosión y degradación del suelo y garantice sus funciones de sumidero de carbono. En este sentido, se fomentarán las prácticas que promuevan el desarollo de la biodiversidad y la compatibilidad con los usos ganaderos (sí existieran previamente), restringiéndose el uso de herbicidas y minimizándose la labor con maquinaria pesada.

7. Todos los proyectos deberán cumplir los criterios y requisitos fijados en los criterios de procedimiento y selección de operaciones establecidos en el Programa de España del Fondo de Transición Justa.

Artículo 7. Inversiones subvencionables

1. Los proyectos que no cumplan con los requisitos técnicos mínimos recogidos en el artículo 6 no serán subvencionables.

2. No se admitirán en el presupuesto partidas alzadas; todas las partidas deberán llevar sus correspondientes mediciones.

3. No serán subvencionables las siguientes actuaciones:

a) Operaciones de mantenimiento.

b) Las inversiones relacionadas con la producción, la transformación, el transporte, la distribución, el almacenamiento o la combustión de combustibles fósiles.

c) El desmantelamiento o la construcción de centrales nucleares.

d) La fabricación, la transformación y la comercialización de tabaco y productos de tabaco.

e) Los proyectos realizados en instalaciones sujetas a derechos de comercio de emisiones (ETS).

f) La investigación básica.

g) Las inversiones en vertederos.

h) Las inversiones en plantas de tratamiento mecánico biológico de residuos.

i) Las inversiones en incineradoras.

j) Las inversiones en desalinizadoras.

4. Se consideran inversiones subvencionables: la elaboración de los proyectos técnicos, dirección facultativa y obra civil relacionados con las actuaciones, el precio de los equipos, su montaje y puesta en marcha. Para contribuir a la comprobación de los resultados ambientales obtenidos, será subvencionable la implantación de medidas de contabilización, monitorización y telegestión del consumo de energía y emisiones asociadas a las actuaciones de ahorro para las que se solicita ayuda. Será subvencionable la realización de auditorías energéticas o de emisiones que incluyan en detalle la actuación subvencionada, salvo que se trate de una auditoría obligatoria conforme a la normativa vigente.

En función de la línea, se determinará el coste subvencionable de la siguiente forma:

a) En la línea «Proyectos de ahorro y eficiencia energética en pymes (PA)» conforme a lo recogido en el artículo 38 del Reglamento (UE) 651/2014, se considerarán costes subvencionables los costes de inversión adicionales necesarios para lograr un nivel más elevado de eficiencia energética. Así, cuando los costes de la inversión en eficiencia energética consistan en una inversión claramente identificable destinada únicamente a mejorar la eficiencia energética y para la que no exista una inversión de contraste con menos eficiencia energética, entonces los costes subvencionables serán el total de los costes de la inversión. En el resto de los casos, los costes subvencionables se determinarán comparando los costes de la inversión con una hipótesis de contraste sin ayuda de la siguiente manera:

1º. Cuando la hipótesis de contraste consista en realizar una inversión con menos eficiencia energética de la que corresponda a la práctica comercial normal en el sector o la actividad de que se trate, los costes subvencionables consistirán en la diferencia entre los costes de la inversión para la cual se concede la ayuda estatal y los costes de la inversión con menos eficiencia energética.

2º. Cuando la hipótesis de contraste consista en que se realice la misma inversión en un momento posterior, los costes subvencionables consistirán en la diferencia entre los costes de la inversión para la que se concede la ayuda estatal y el valor actual neto de los costes de la inversión posterior, actualizados al momento en que se llevaría a cabo la inversión que recibe la ayuda.

3º. Cando la hipótesis de contraste consista en mantener en funcionamiento las instalaciones y equipos existentes, los costes subvencionables consistirán en la diferencia entre los costes de la inversión para la que se concede la ayuda estatal y el valor actual neto de la inversión en el mantenimiento, reparación y modernización de las instalaciones y equipos existentes, actualizados al punto en que se llevaría a cabo la inversión que recibe la ayuda.

Sin perjuicio de lo dispuesto en los párrafos 1º a 3º, los costes subvencionables se podrán determinar sin la identificación de una hipótesis de contraste. En dicho caso, los costes subvencionables serán el total de los costes de inversión directamente vinculados a la consecución de un nivel más elevado de eficiencia energética y las intensidades de ayuda aplicables se reducirán en un 50 %.

No se concederán ayudas en virtud del presente epígrafe en caso de que las mejoras se realicen para que las empresas se adecúen a normas de la Unión ya adoptadas, salvo que estén concluidas con una antelación mínima de 18 meses antes de la entrada en vigor.

Los costes de los proyectos que no estén directamente vinculados a la consecución de un nivel más elevado de eficiencia energética no serán subvencionados.

b) En la línea «Proyectos de ahorro y eficiencia energética en pymes o grandes empresas que reduzcan las emisiones de GEI en, por lo menos, un 30 % (PAD)» serán costes subvencionables, conforme al artículo 36 del Reglamento UE 651/2014, los costes de inversión adicionales necesarios para ir más allá de las normas de la Unión sobre protección ambiental aplicables, independientemente de la existencia de normas nacionales más estrictas que las de la Unión, o para incrementar el nivel de protección ambiental en ausencia de normas de la Unión, a fin de cumplir normas de la Unión que habían sido adoptadas, pero que aún no estén en vigor. Así, cuando la inversión para la que se concede la ayuda estatal consista en la colocación de un componente añadido a una instalación ya existente y para la que no exista una inversión de contraste menos respetuosa con el medio ambiente, los costes subvencionables serán el total de los costes de inversión. Dicha inversión no tendrá como resultado la ampliación de la capacidad de producción ni un mayor consumo de combustibles fósiles. En el resto de los casos, se determinará por comparación a una hipótesis de contraste de la siguiente manera:

1º. Cuando la hipótesis de contraste consista en realizar una inversión menos respetuosa con el medio ambiente que corresponda a la práctica comercial normal en el sector o la actividad de que se trate, los costes subvencionables consistirán en la diferencia entre los costes de la inversión para la cual se concede la ayuda estatal y los costes de la inversión menos respetuosa con el medio ambiente;

2º. Cando la hipótesis de contraste consista en que se realice la misma inversión en un momento posterior, los costes subvencionables consistirán en la diferencia entre los costes de la inversión para la que se concede la ayuda estatal y el valor actual neto de los costes de la inversión posterior, actualizados al momento en que se llevaría a cabo la inversión que recibe la ayuda;

3º. Cando la hipótesis de contraste consista en mantener en funcionamiento las instalaciones y equipos existentes, los costes subvencionables consistirán en la diferencia entre los costes de la inversión para la que se concede la ayuda estatal y el valor actual neto de las inversiones en el mantenimiento, reparación y modernización de las instalaciones y equipos existentes, actualizados al punto en que se llevaría a cabo la inversión que recibe la ayuda;

No obstante lo dispuesto en los párrafos 1º a 3 º los costes subvencionables se podrán determinar sin la identificación de una hipótesis de contraste considerando como costes subvencionables los costes de inversión directamente vinculados a la consecución de un nivel más elevado de protección ambiental, pero reduciendo las intensidades de ayuda aplicables en un 50 %.

Los costes que no estén directamente vinculados a la consecución de un nivel más elevado de protección ambiental no serán subvencionables.

5. No se consideran costes subvencionables:

a) Los gastos de legalización.

b) El impuesto sobre el valor añadido (IVA).

c) Los gastos que se realicen en pago de licencias, gastos sometidos a aranceles, adquisición de bienes de segunda mano y los recogidos con tal carácter en el artículo 29 de la Ley 9/2007, de 13 de junio, de subvenciones de Galicia.

6. En ningún caso serán subvencionables las instalaciones/equipaciones que ya hayan sido objeto de ayuda en años anteriores.

7. Con carácter general, y de acuerdo con lo establecido en el artículo 29 de la Ley 9/2007, de 13 de junio, de subvenciones de Galicia, se consideran gastos subvencionables aquellos que de manera indudable respondan a la naturaleza de la actividad subvencionable.

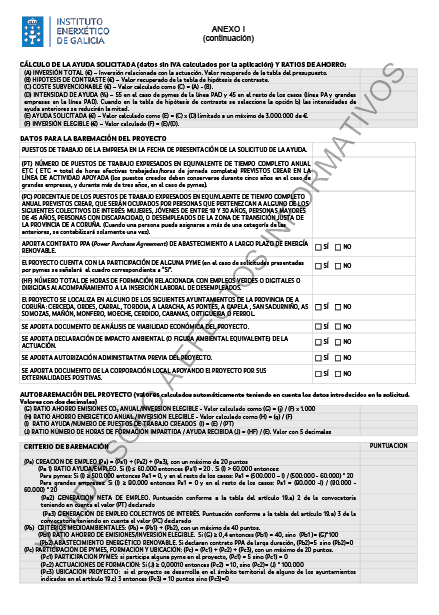

Artículo 8. Cuantía de la ayuda

1. La cuantía de la subvención será la que se determina en el siguiente cuadro en función de la línea de ayudas.

|

Denominación de la línea |

Intensidad de ayuda |

|

Proyectos de ahorro y eficiencia energética en pymes (PA) |

45 % del coste subvencionable |

|

Proyectos de ahorro y eficiencia energética en pymes o grandes empresas que reduzcan las emisiones de GEI en, por lo menos, un 30 % (PAD) |

45 % del coste subvencionable para grandes empresas y 55 % para pymes |

2. Se establece una ayuda máxima por expediente de 3.000.000 de euros.

3. La ayuda máxima por entidad beneficiaria en el conjunto de la convocatoria será de 5.000.000,00 de euros, salvo en caso de que no hubiera solicitudes alternativas.

4. En ningún caso el coste de adquisición de los gastos subvencionables podrá ser superior al valor del mercado.

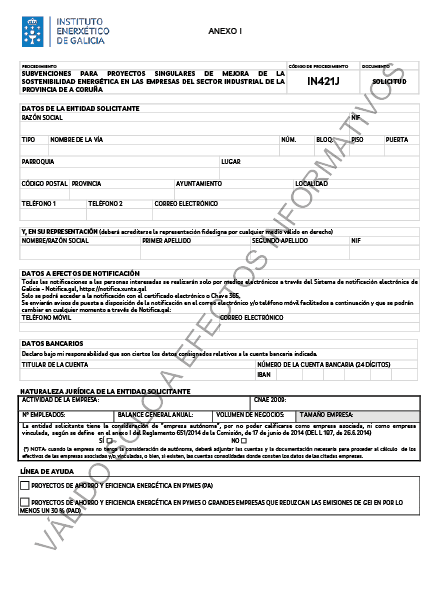

Artículo 9. Forma y plazo de presentación de las solicitudes

1. Las solicitudes se suscribirán por persona que acredite la representación de la entidad solicitante por cualquier medio válido en derecho.

2. El plazo de presentación de solicitudes será de dos meses contados desde el día siguiente al de publicación de esta resolución en el DOG, a las 9.00 horas. Si el final del plazo coincide en día inhábil se prorrogará hasta el siguiente día hábil.

3. Las solicitudes se presentarán obligatoriamente por medios electrónicos a través del formulario normalizado accesible desde la sede electrónica de la Xunta de Galicia, https://sede.xunta.gal, y en la página web del Inega. Para el acceso a la aplicación de presentación de las solicitudes será necesario el número del NIF y la contraseña determinada por las personas interesadas.

De conformidad con el artículo 68.4 de la Ley 39/2015, de 1 de octubre, del procedimiento administrativo común de las administraciones públicas, si alguna de las personas interesadas presentase su solicitud presencialmente, se le requerirá para que la enmiende a través de su presentación electrónica. A estos efectos, se considerará como fecha de presentación de la solicitud aquella en la que fuera realizada la enmienda.

La publicación de los formularios de la solicitud en el DOG se hace únicamente a efectos informativos.

4. La presentación de la solicitud implica el conocimiento y la aceptación de estas bases reguladoras.

Artículo 10. Documentación complementaria

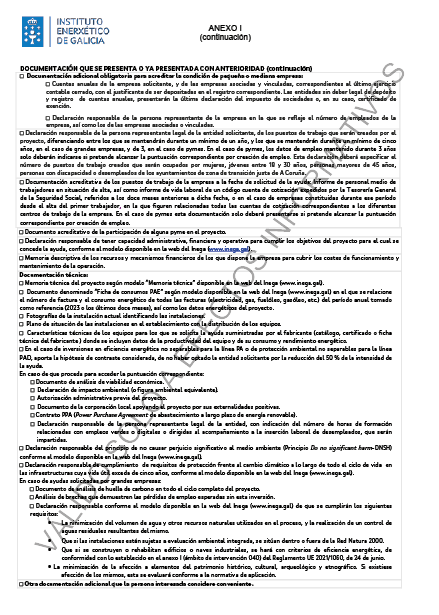

1. Las entidades interesadas deberán aportar con la solicitud la siguiente documentación obligatoria:

a) Documentación administrativa:

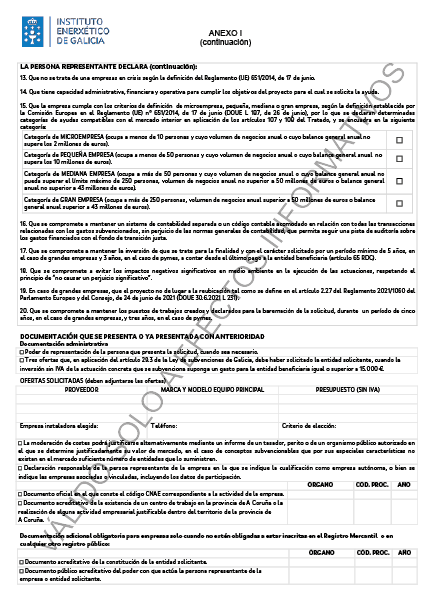

i. Poder de representación de la persona que presenta la solicitud, cuando sea necesario.

ii. Las tres ofertas que debe haber solicitado el solicitante de la ayuda, cuando la inversión sin IVA de la actuación que se subvenciona suponga un gasto para el beneficiario igual o superior a 15.000 €, en aplicación del artículo 29.3 de la Ley de subvencións de Galicia.

Las ofertas deberán respetar la moderación de costes. Para ello, para todos los gastos incluídos en la solicitud de ayuda deberán solicitarse, como mínimo, tres ofertas de diferentes proveedores con carácter previo a la contratación, y presentarlas con la solicitud de ayuda. Las ofertas presentadas para cada gasto deberán cumplir con los siguientes requisitos:

1º. Deberán proceder de empresas que tengan como objeto social la fabricación o suministro de los bienes o servicios incluidos en la oferta, salvo en la compra de terrenos y edificaciones.

No podrán proceder de empresas asociadas o vinculadas entre ellas ni con la entidad solicitante o con sus órganos directivos o gestores, entendiéndose que existe vinculación si se dan las circunstancias previstas en el artículo 27.7 de la Ley 9/2007 de subvenciones de Galicia, y en el artículo 43.2 del decreto que desarrolla la citada ley; asimismo, se tomará en consideración la definición de empresas asociadas o vinculadas establecida en los apartados 2 y 3 respectivamente, del artículo 3 del anexo I del Reglamento (UE) nº 651/2014.

2º. Deberán incluir, como mínimo, el NIF, nombre y dirección de la empresa oferente, el nombre o razón social de la empresa solicitante de la ayuda, la fecha de expedición y una descripción detallada de los conceptos ofertados. Para que la descripción de los conceptos se considere detallada deberá incluir, en el caso de obra civil e instalaciones, la relación pormenorizada y cuantificada de las unidades de obra que incluye, en caso de suministro de maquinaria y equipaciones su marca, modelo, así como características técnicas, y en el caso de prestación de servicios la descripción detallada de estos.

No serán admisibles las ofertas emitidas por proveedores que no tengan capacidad para el suministro del bien o servicio o que parezcan de complacencia (contenido y formato idénticos o extremadamente similares entre ofertas, errores idénticos o apariencia no habitual, entre otros).

3º. Excepcionalmente, en caso de conceptos subvencionables que por sus especiales características no exista en el mercado suficiente número de entidades que lo suministren, la moderación de costes podrá justificarse alternativamente mediante un informe de un tasador, perito o de un organismo público autorizado en el que se determine justificadamente su valor de mercado.

No se considerarán subvencionables los gastos en los que no se justifique la moderación de costes conforme a los criterios y requisitos señalados.

iii. Documento oficial en el que conste el código CNAE correspondiente a la actividad de la empresa, tal como: declaración censal, declaración de vida laboral, impuesto de actividades económicas. También se aceptarán los documentos en los que aparezcan las actividades contempladas en el IAE que se correspondan con las secciones del CNAE 2009.

iv. Declaración responsable del representante de la empresa en la que se indique la cualificación como empresa autónoma, o bien se indiquen las empresas asociadas o vinculadas, y se incluyan los datos de participación.

v. Las empresas, cuando no se encuentren obligadas por ley a inscribirse en el Registro Mercantil o cualquier otro registro público, presentarán copia de la documentación acreditativa de la constitución y documento público acreditativo del poder con que actúa el representante de la empresa o entidade solicitante.

vi. Las empresas deben acreditar la existencia de un centro de trabajo en la provincia de A Coruña o la realización de alguna actividad empresarial justificable dentro del territorio de la provincia de A Coruña.

vii. Para la acreditación de la condición de pequeña o mediana empresa se deberá aportar además:

1. Cuentas anuales de la empresa solicitante, y de las empresas asociadas o vinculadas, correspondientes al último ejercicio contable cerrado, con el justificante de haber sido depositadas en el registro correspondiente. Las entidades sin deber legal de depósito y registro de cuentas anuales, aportarán la última declaración del impuesto de sociedades o, en su caso, certificado de exención.

2. Declaración responsable emitida por el representante de la empresa en la que se refleje el número de empleados de la empresa, así como los de las empresas asociadas o vinculadas.

viii. Declaración responsable del representante legal del solicitante del número de puestos de trabajo que serán creados por el proyecto, diferenciando entre los que se mantendrán durante un mínimo de un año (indicador RCR01) y los que se mantendrán durante un mínimo de cinco años para grandes empresas o 3 para pymes. En caso de pymes los datos de empleo mantenido durante 3 años solo deberán indicarse si pretende alcanzar la puntuación correspondiente por creación de empleo.

Los puestos de trabajo deberán expresarse en equivalente de tiempo completo (ETC =total de horas efectivas trabajadas/horas de jornada completa), sin que a tal efecto se puedan contabilizar los creados para la fase de construcción.

Además, esta declaración responsable deberá especificar qué número de los puestos de trabajo creados serán ocupados por mujeres, jóvenes de entre 18 y 30 años, personas mayores de 45 años, personas con discapacidad o desempleados de los municipios de zonas de transición justa de la provincia de A Coruña (Cerceda, Ordes, Carral, Tordoia, A Laracha, As Pontes, A Capela, San Sadurniño, As Somozas, Mañón, Monfero, Moeche, Cerdido, Cabanas, Ortigueira y Ferrol).

ix. Documentación acreditativa de los puestos de trabajo de la empresa a fecha de solicitud de la ayuda: informe de personal medio de trabajadores en situación de alta, así como informe de vida laboral de un código cuenta de cotización expedidos por la Tesorería General de la Seguridad Social, referidos a los doce meses anteriores a dicha fecha, o, en el caso de empresas constituidas durante ese período, desde la fecha de alta del primer trabajador, en la que figuren relacionadas todas las cuentas de cotización correspondientes a los diferentes centros de trabajo de la empresa. En caso de pymes esta documentación solo deberá aportarse si se pretende conseguir la puntuación correspondiente por creación de empleo.

x. En caso de que proceda para acceder a la puntuación correspondiente, acreditación por medio válido en derecho da participación de pyme en el proyecto.

xi. Declaración responsable firmada por el representante legal del solicitante de tener la capacidad administrativa, financiera y operativa para cumplir los objetivos del proyecto para el cual se conceda la ayuda (modelo disponible en la página web del Inega). Esta declaración se acompañará de una memoria descriptiva de los recursos y mecanismos financieros de los que dispone la empresa para cubrir los costes de funcionamiento y mantenimento de la operación para garantizar su sostenibilidad financiera.

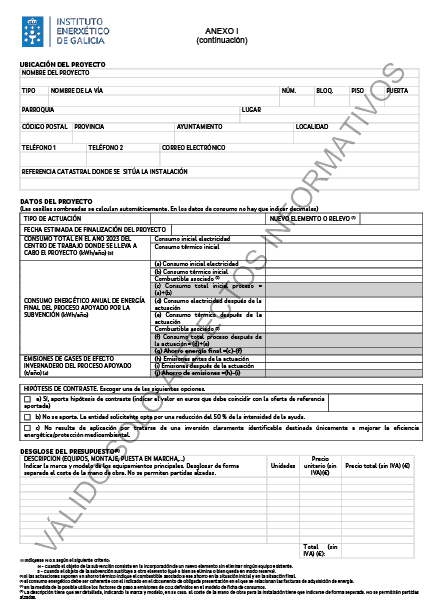

b) Documentación técnica:

i. Memoria técnica del proyecto según el modelo «Memoria técnica», firmada por técnico competente, disponible en la web del Inega (www.inega.gal).

ii. Documento denominado «Ficha de consumos PAE» según el modelo disponible en la web del Inega (www.inega.gal) en el que se relacione el número de factura y el consumo energético de todas las facturas (electricidad, gas, fuelóleo, gasóleo, etc.) del período anual tomado como referencia (2023 o últimos doce meses), así como los datos energéticos del proyecto.

iii. Fotografías de la instalación actual en la que se indentifiquen las instalaciones.

iv. Plano de situación de las instalaciones en el establecimiento, con la distribución de los equipos.

v. Características técnicas de los equipos para los que se solicita la ayuda, suministradas por el fabricante (catálogo, certificado o ficha técnica del fabricante), donde se incluyan datos de la productividad del equipo y de su consumo y rendimiento energético.

vi. En caso de inversiones en eficiencia energética no separables para la línea PA o de protección ambiental no separables para la línea PAD, es necesario aportar hipótesis de contraste considerada o indicar si se opta por una reducción del 50 % de la intensidad de ayuda.

vii. En caso de que proceda para acceder la puntuación correspondiente:

– Documento de análisis de viabilidad económica.

– Declaración de impacto ambiental (o figura ambiental equivalente).

– Autorización administrativa previa del proyecto.

– Documento de la corporación local apoyando el proyecto por sus externalidades positivas.

– Contrato PPA (Power Purchase Agreement) de abastecimiento a largo plazo de energía renovable.

– Declaración responsable del representante de la empresa, con indicación del número de horas de formación relacionadas con empleos verdes, o digitales, o dirigidas al acompañamiento a la inserción laboral de desempleados, que serán impartidas.

viii. Declaración responsable del principio de no causar perjuicio significativo al medio ambiente (principio Do no significant harm-DNSH) conforme al modelo disponible en la web del Inega ( www.inega.gal).

ix. Declaración responsable conforme al modelo disponible en la web del Inega (www.inega.gal) que, en caso de resultar beneficiario, cumplirá con el requisito de protección frente al cambio climático a lo largo de todo el ciclo de vida en las infraestructuras cuya vida útil exceda de cinco años.

En caso de ayudas solicitadas por grandes empresas, se deberá aportar además la siguiente documentación:

x. Documento de análisis de huella de carbono en todo el ciclo completo del proyecto.

xi. Análisis de brechas que demuestre las pérdidas de empleo esperadas sin esta inversión.

xii. Declaración responsable conforme al modelo disponible en la web del Inega (www.inega.gal) que, en caso de resultar beneficiario, cumplirá los siguientes requisitos exigidos en las bases reguladoras:

– La minimización del volumen de agua y otros recursos naturales utilizados en el proceso, y la realización de un control de aguas residuales resultantes del mismo.

– Que si las instalaciones están sujetas a evaluación ambiental integrada, se localizan dentro o fuera de la Red Natura 2000.

– Que si se construyen o rehabilitan edificios o naves industriales, se hará con criterios de eficiencia energética, de conformidad con lo establecido en el anexo I (ámbito de intervención 040) del Reglamento UE 2021/1060, de 24 de junio de 2021.

– La minimización de la afección a elementos del patrimonio histórico, cultural, arqueológico y etnográfico. Si existiera afección de los mismos, esta se evaluará conforme a la normativa de aplicación.

xiii. Cualquier otra documentación adicional que el interesado considere conveniente aportar para la correcta evaluación del proyecto.

De conformidad con el artículo 28.3 de la Ley 39/2015, de 1 de octubre, del procedimiento administrativo común de las administraciones públicas, no será necesario aportar los documentos que ya hayan sido presentados anteriormente por la persona interesada ante cualquier Administración. En este caso, la persona interesada deberá indicar en qué momento y ante qué órgano administrativo presentó dichos documentos, que serán recabados electrónicamente a través de las redes corporativas o mediante consulta a las plataformas de intermediación de datos u otros sistemas electrónicos habilitados al efecto, excepto que conste en el procedimiento la oposición expresa de la persona interesada.

De forma excepcional, si no se hubieran podido obtener los citados documentos, podrá solicitarse nuevamente a la persona interesada su aportación.

2. La documentación complementaria deberá presentarse electrónicamente.

Si alguna de las personas interesadas presenta la documentación complementaria presencialmente, se le requerirá para que la emende a través de su presentación electrónica. A estos efectos se considerará como fecha de presentación aquella en la que fuera realizada la enmienda.

Las personas interesadas se responsabilizarán de la veracidad de los documentos que presenten. Excepcionalmente cuando la relevancia del documento en el procedimiento lo exija o existan dudas derivadas de la calidad de la copia, la Administración podrá solicitar de manera motivada el cotejo de las copias aportadas por la persona interesada, para lo cual podrán requerir la exhibición del documento o de la información original.

3. Siempre que se realice la presentación de documentación separadamente de la solicitud se deberá indicar el código y el órgano responsable del procedimiento, el número de registro de entrada de la solicitud y el número de expediente si dispone de él.

4. En caso de que alguno de los documentos a presentar de forma electrónica superara los tamaños máximos establecidos (10MB) en la aplicación informática del Inega, se permitirá la presentación de estos de forma presencial dentro de los plazos previstos y en la forma indicada en el número anterior.

5. Los interesados podrán consultar en la aplicación informática y en la Carpeta ciudadana-Mi sede, accesibles desde la sede electrónica de la Xunta de Galicia (https://sede.xunta.gal) el estado de sus solicitudes a medida que avanza la tramitación administrativa del expediente y la documentación presentada.

Artículo 11. Comprobación de datos

1. Para la tramitación de este procedimiento se consultarán automáticamente los datos incluidos en los siguientes documentos elaborados en poder de la Administración actuante o elaborados por las administraciones públicas, excepto que la persona interesada se oponga a su consulta:

a) NIF de la entidad solicitante.

b) NIF de la entidad representante.

c) DNI/NIE de la persona representante.

d) Certificaciones de estar al corriente en el pago de deberes tributarios con la AEAT.

e) Certificado de estar al corriente en el pago con la Seguridad Social.

f) Certificado de estar al corriente en el pago con la Consellería de Hacienda y Administración Pública de la Xunta de Galicia.

g) Inhabilitación para obtener subvenciones y ayudas.

h) Concesión de subvenciones y ayudas.

2. En caso de que las personas interesadas se opongan a esta consulta, deberán indicarlo en la casilla correspondiente habilitada en el formulario correspondiente y aportar los documentos.

Cuando así lo exija la normativa aplicable se solicitará el consentimiento expreso de la persona interesada para realizar la consulta.

3. Excepcionalmente, en caso que alguna circunstancia imposibilitara la obtención de los citados datos se podrá solicitar a las personas interesadas la presentación de los documentos correspondientes.

Artículo 12. Tramites administrativos posteriores a la presentación de solicitud

Todos los trámites administrativos que las personas interesadas deban realizar durante la tramitación de este procedimiento deberán ser realizados electrónicamente a través de la aplicación informática habilitada para estas ayudas, accesible desde la sede electrónica de la Xunta de Galicia (https://sede.xunta.gal) o de la página web del Inega (www.inega.gal).

Artículo 13. Transparencia y buen gobierno

1. Deberá darse cumplimiento a las obligaciones de transparencia contenidos en el artículo 17 de la Ley 1/2016, de 18 de enero, de transparencia y buen gobierno, y en el artículo 15 de la Ley 9/2007, de 13 de junio, de subvenciones de Galicia.

2. En virtud de lo dispuesto en el artículo 4 de la Ley 1/2016, de 18 de enero, de transparencia y buen gobierno, las personas físicas y jurídicas beneficiarias de subvenciones están obligadas a suministrar a la Administración, al organismo o a la entidad de las previstas en el artículo 3.1 de la Ley 1/2016, de 18 de enero, a las que se encuentran vinculadas, previo requerimiento, toda la información necesaria para el cumplimiento por parte de aquellas de los deberes previstos en el título I de la citada ley.

Artículo 14. Publicidad

1. El Inega publicará las subvenciones concedidas al amparo de estas bases en su página web oficial (www.inega.gal) y en el Diario Oficial de Galicia expresando la relación de los beneficiarios y el importe de las ayudas concedidas. Incluirá igualmente, las referidas ayudas y las sanciones que, a consecuencia de ellas, pudieran imponerse en los correspondientes registros públicos, por lo que la presentación de la solicitud llevará implícita la autorización para el tratamiento necesario de los datos de los beneficiarios y la referida publicidad. La publicidad en el Diario Oficial de Galicia se realizará en el plazo máximo de tres meses contados desde la fecha de resolución de las concesiones.

2. En cumplimiento del artículo 20 de la Ley 38/2003, de 17 de noviembre, general de subvenciones, el texto de la convocatoria y la información requerida en el ordinal octavo del dicho artículo será comunicado a la Base de datos nacional de subvenciones (BDNS). La BDNS dará traslado al Diario Oficial de Galicia del extracto de la convocatoria para su publicación de acuerdo con lo establecido en el Real decreto 130/2019, de 8 de marzo, por el que se regula la Base de datos nacional de subvenciones y la publicidad de las subvenciones y demás ayudas.

3. En la publicación que se haga en el DOG y en el tablón electrónico de las ayudas susceptibles de ser cofinanciadas con el Fondo de Transición Justa e individualmente concedidas al amparo de esta convocatoria, se incluirá una referencia expresa a las disposiciones pertinentes del Reglamento (UE) núm. 651/2014 de la Comisión, a su título y a la fecha de publicación en el Diario Oficial de la Unión Europea (DOUE).

Artículo 15. Compatibilidad de las subvenciones

Las subvenciones concedidas al amparo de estas bases reguladoras serán incompatibles con otras ayudas, subvenciones o recursos destinados a la misma finalidad, procedentes de cualquier Administración o entes públicos o privados, nacionales, de la Unión Europea o de organismos internacionales.

Artículo 16. Órganos competentes

La Gerencia del Inega será el órgano competente para la instrucción del procedimiento administrativo de concesión de las subvenciones, y corresponde al director del Inega dictar las diferentes resoluciones que se deriven de dicho procedimiento.

Artículo 17. Instrucción del procedimiento de concesión de las ayudas

1. La solicitud de ayuda será evaluada por los servicios del órgano instructor del Inega en función de los datos relativos al solicitante y al proyecto declarados en la solicitud de ayuda y en la documentación complementaria presentada.

Si la solicitud no reúne alguna de la documentación o información previstas en las bases, se requerirá al interesado para que, en un plazo de diez (10) días hábiles, enmiende la falta o adjunte los documentos preceptivos; con la advertencia expresa de que, si así no lo hiciera, se le tendrá por desistido en su petición y se archivará el expediente.

Igual requerimiento se efectuará en el supuesto de resultado negativo de la consulta efectuada a la Agencia Estatal de la Administración Tributaria (AEAT); Tesorería General de la Seguridad Social (TGSS); consellería competente en materia de hacienda; Registro Mercantil y otros registros públicos.

2. Sin perjuicio de lo establecido en el apartado anterior, podrá requerirse al solicitante para que adjunte aquellos datos, documentos complementarios o aclaraciones que resulten necesarios en la tramitación y resolución del procedimiento.

Artículo 18. Comisión de Valoración

1. La Comisión de Valoración será el órgano colegiado encargado de evaluar las solicitudes de acuerdo con los criterios objetivos fijados en el artículo siguiente, así como de proponer la concesión o, en su caso, la denegación de las subvenciones a los interesados. La composición de la Comisión de Valoración será la siguiente:

a) El jefe del Departamento de Energía del Inega.

b) El jefe del área de Ahorro y Eficiencia Energética del Inega.

c) Un técnico del Inega.

2. En el documento con el resultado de la evaluación que elabore la comisión figurarán de manera individualizada los solicitantes propuestos para obtener la subvención, especificándose la puntuación que les corresponde, así como el importe de la subvención para cada uno de ellos, hasta agotar el crédito disponible en las diferentes líneas que se subvencionan.

No serán subvencionables los proyectos que alcancen una puntuación inferior a 60 puntos en caso de grandes empresas o de 30 puntos en caso de pymes, por considerarse que no cumplen suficientemente la finalidad de la convocatoria.

3. En su caso, este documento contará con una relación de los proyectos admitidos que no consiguieron la subvención por el agotamiento del presupuesto disponible, que conformarán la lista de espera. El órgano gestor podrá acordar activar la lista de espera en el supuesto de que alguna persona beneficiaria renuncie a la subvención concedida o decaiga en el derecho a su percepción; en este caso los créditos liberados podrán asignarse por orden decreciente de puntuación a los proyectos admitidos que no hayan obtenido subvención por agotamiento del crédito previsto.

Artículo 19. Criterios de valoración

Las solicitudes recibidas, independientemente de la línea a que se presenten, se valorarán entre 0 y 100 puntos con los siguientes criterios. En caso de empate se ordenarán las solicitudes conforme a su fecha y hora de presentación, teniendo prioridad las primeras en presentarse.

A) Criterios de empleo. Puntuación máxima del apartado 20 puntos.

El numero de puestos de trabajo creados tenidos en cuenta para alcanzar las puntuaciones de los apartados a.1 y a.2, deberán ser mantenidos durante un período mínimo de cinco años, en caso de grandes empresas y tres años, en caso de pymes. La suma de las puntuaciones de los apartados a.1, a.2 y a.3 estará limitada a un máximo de 20 puntos.

Los números de puestos de trabajo serán siempre expresados en equivalente de tiempo completo anual ETC (total de horas efectivas trabajadas/horas de jornada completa).

a.1. Obtendrán una puntuación máxima de 20 puntos los proyectos que consigan una ratio igual o inferior a 60.000 € de ayuda por puesto de trabajo creado. El resto de proyectos se valorarán proporcionalmente a la ratio ayuda/número de empleos creados, conforme a lo establecido en la siguiente tabla:

|

Ratio ayuda/número empleos |

Puntuación pyme |

Puntuación gran empresa |

|

Igual o inferior a 60.000 |

Pa1 = 20 |

Pa1 = 20 |

|

Superior a 60.000 |

Pa1 = 0 para ratio > = 500.000 En el resto de los casos: Pa1 = (500.000-ratio)/(500.000-60.000)*20 |

Pa1 = 0 para ratio > = 80.000 En el resto de los casos: Pa1 = (80.000-ratio)/(80.000-60.000)*20 |

a.2. En función de la generación neta de empleo, los proyectos obtendrán la siguiente puntuación:

|

Generación de empleo |

Puntuación pyme |

Puntuación gran empresa |

|

De 2 a 5 puestos de trabajo |

Pa2 = 5 |

No cumple |

|

De 6 a 10 |

Pa2 = 10 |

Pa2 = 5 |

|

De 11 a 25 |

Pa2 = 15 |

Pa2 = 10 |

|

Más de 25 |

Pa2 = 20 |

Pa2 = 15 |

a.3. Generación de empleo de colectivos de interés. Se dará una puntuación adicional cuando los puestos de trabajo creados sean ocupados por mujeres, jóvenes de entre 18 y 30 años, personas mayores de 45 años, personas con discapacidad o desempleados de los municipios de la zona de transición justa de la provincia de A Coruña: ayuntamientos Cerceda, Ordes, Carral, Tordoia, A Laracha, As Pontes, A Capela, San Sadurniño, As Somozas, Mañón, Monfero, Moeche, Cerdido, Cabanas, Ortigueira y Ferrol. La puntuación se asignará en función del porcentaje del total de personas contratadas que pertenezcan a alguno de estos colectivos de interés. Cuando una persona pueda ser asignada a más de una categoría de las anteriores, se contabilizará solamente una vez. La puntuación de este apartado no podrá ser superior a la obtenida en el apartado a.2.

|

Porcentaje empleo colectivos de interés |

Puntuación |

|

Mayor 25 % e inferior 50 % |

Pa3 = 5 |

|

Mayor o igual al 50 % e inferior 75 % |

Pa3 = 10 |

|

Mayor o igual 75 % |

Pa3 = 15 |

B) Criterios medioambientales: puntuación máxima del apartado 40 puntos.

La puntuación del apartado B será la suma de las puntuaciones obtenidas en los apartados b.1 y b.2 limitado el total a un máximo de 40 puntos.

b.1. Se otorgará la puntuación máxima de 40 puntos si la ratio: ahorro emisiones CO2 anual/inversión elegible, es igual o superior a los 0,4 kg CO2/€ respecto al nivel actual de emisiones, o en el caso de una infraestructura o línea de nueva creación, respecto a la tecnología y procesos existentes en el mercado. El resto de proyectos se puntúan proporcionalmente a su ratio de ahorro CO2 anual/inversión elegible.

b.2. Se otorgarán 5 puntos a los proyectos que incluyan un contrato PPA (Power Purchase Agreement) de abastecimiento a largo plazo de energía renovable.

C) Participación de pymes en el proyecto, formación y ubicación. Puntuación máxima del apartado 20 puntos.

La puntuación del apartado C será la suma de las puntuaciones obtenidas en los apartados c.1, c.2, y c.3, limitado el total a un máximo de 20 puntos.

c.1. Se otorgará una puntuación 5 puntos si participa alguna pyme en el proyecto.

c.2. Se puntuará a los proyectos que cuenten con actuaciones de formación, relacionadas con empleos verdes o digitales o dirigidas al acompañamiento a la inserción laboral de desempleados. Puntuación en función de la ratio de horas de formación impartida por ayuda recibida. Otorgando la puntuación máxima de 10 puntos a los que alcancen un valor de 100 horas de formación impartida por cada millón de euros de ayuda recibida. El resto de proyectos se puntuarán proporcionalmente.

Los beneficiarios podrán llevar a cabo las actuaciones de formación con sus propios medios o podrán subcontratar hasta el 100 % de las actuaciones formativas, mediante figuras contractuales admitidas en derecho.

c.3. Se otorgarán 10 puntos a los proyectos que se desarrollen en el ámbito territorial de los ayuntamientos de Cerceda, Ordes, Carral, Tordoia, A Laracha, As Pontes, A Capela, San Sadurniño, As Somozas, Mañón, Monfero, Moeche, Cerdido, Cabanas, Ortigueira o Ferrol.

D) Grado de madurez del proyecto. Puntuación máxima del apartado 20 puntos.

La puntuación del apartado D será la suma de las puntuaciones obtenidas en los apartados d.1, d.2, d.3 y d.4 limitado el total a un máximo de 20 puntos.

d.1. Si se aporta documento de análisis de viabilidad económica: 5 puntos.

d.2. Si se aporta declaración de impacto ambiental (o figura ambiental equivalente): 10 puntos.

d.3. Si se aporta autorización administrativa previa del proyecto: 10 puntos.

d.4. Si aporta documento de la corporación local apoyando el proyecto por sus efectos externos positivos: 5 puntos.

Artículo 20. Resolución

1. Elaborada la propuesta de resolución prevista en el artículo 18.2 de estas bases, esta será elevada al director del Inega. El procedimiento de concesión se ajustará a lo dispuesto en el artículo 34 del Decreto 11/2009, de 8 de enero, por lo que se aprueba el Reglamento de la Ley 9/2007, de 13 de junio, de subvenciones de Galicia.

2. La resolución de concesión de la subvención comprenderá la identificación del beneficiario, cuantía de la subvención, obligaciones de los beneficiarios, los requisitos específicos relativos a los productos o servicios que deban obtenerse con la ayuda, el Plan financiero y el calendario de ejecución, así como los demás requisitos previstos en la normativa comunitaria para la selección de operaciones que debe contener el documento por lo que se establecen las condiciones de la ayuda (DECA).

En la resolución denegatoria de la ayuda se hará constar el motivo de la denegación.

3. En el supuesto de ampliación del crédito y hasta el límite del crédito disponible, se concederá, sin necesidad de una nueva convocatoria, la subvención al solicitante o solicitantes siguientes en orden de prelación.

4. El plazo máximo para resolver y notificar la resolución del procedimiento será de cinco (5) meses, contados desde la fecha de presentación de la solicitud o, en su caso, de su enmienda.

Si transcurriera el plazo sin que recayera resolución expresa los interesados podrán entender desestimadas sus solicitudes por silencio administrativo, de conformidad con el artículo 23.5 de la Ley 9/2007, de 13 de junio, de subvenciones de Galicia.

Artículo 21. Notificación

1. Las notificaciones de resoluciones y actos administrativos se practicarán solo por medios electrónicos, en los términos previstos en la normativa reguladora del procedimiento administrativo común.

2. De conformidad con el artículo 45.2 de la Ley 4/2019, de 17 de julio, de administración digital de Galicia, las notificaciones electrónicas se practicarán mediante la comparecencia en la sede electrónica de la Xunta de Galicia y a través del Sistema de notificación electrónica de Galicia-Notifica.gal. Este sistema remitirá a las personas interesadas avisos de puesta a disposición de las notificaciones en la cuenta de correo y/o teléfono móvil que consten en la solicitud. Estos avisos no tendrán, en ningún caso, efectos de notificación practicada y su falta no impedirá que la notificación sea considerada plenamente válida.

3. De conformidad con el artículo 47 de la Ley 4/2019, de 17 de julio, de administración digital de Galicia, las personas interesadas deberán crear y mantener su dirección electrónica habilitada única a través del Sistema de notificación electrónica de Galicia-Notifica.gal, para todos los procedimientos administrativos tramitados por la Administración general y las entidades instrumentales del sector público autonómico. En todo caso, la Administración general y las entidades del sector público autonómico de Galicia podrán de oficio crear la indicada dirección, a los efectos de asegurar el cumplimiento por las personas interesadas de su deber de relacionarse por medios electrónicos.

4. Las notificaciones se entenderán practicadas en el momento en el que se produzca el acceso a su contenido, entendiéndose rechazada cuando transcurrieran diez días naturales desde la puesta a disposición de la notificación sin que se acceda a su contenido.

5. Si el envío de la notificación electrónica no fuera posible por problemas técnicos se practicará la notificación por los medios previstos en la normativa reguladora del procedimiento administrativo común.

Artículo 22. Régimen de recursos

Contra las resoluciones dictadas al amparo de estas bases podrán interponerse los siguientes recursos, sin perjuicio de que los interesados puedan ejercer cualquier otro que consideren procedente:

1. Recurso de alzada en el plazo de un mes desde el día siguiente al de la notificación de la resolución, si esta fuera expresa, o en cualquier momento a partir del día siguiente a aquel en que, de acuerdo con su normativa específica se produzcan los efectos del silencio administrativo, ante la presidenta de la Agencia Instituto Energético de Galicia, según lo dispuesto en los artículos 121 y 122 de la Ley 39/2015, de 1 de octubre, del procedimiento administrativo común de las administraciones públicas.

2. Contra las resoluciones de reintegro, recurso de reposición en el plazo de un mes desde el día siguiente al de la notificación de la resolución, si esta fuera expresa, o en cualquier momento a partir del día siguiente a aquel en que, de acuerdo con su normativa específica se produzcan los efectos del silencio administrativo, ante el director de la Agencia Instituto Energético de Galicia, según lo dispuesto en los artículos 123 y 124 de la Ley 39/2015, de 1 de octubre, del procedimiento administrativo común de las administraciones públicas.

Artículo 23. Modificación de la resolución

1. Toda alteración de las condiciones tenidas en cuenta para la concesión de la subvención y, en todo caso, la obtención concurrente de subvenciones o ayudas otorgadas por otras administraciones o entes públicos o privados, nacionales o internacionales, podrá dar lugar a la modificación de la resolución de concesión.

2. Cuando por circunstancias técnicas sea imprescindible variar el contenido específico de las inversiones recogidas en el proyecto inicial, el órgano competente para la concesión de la ayuda podrá acordar la modificación de la resolución a instancia del beneficiario, debiendo cumplirse los requisitos previstos en el apartado siguiente.

Cuando la modificación del proyecto afecte al documento por lo que se establecen las condiciones de la ayuda (DECA), el Inega deberá emitir una resolución de modificación (anexo DECA) que recoja dichas modificaciones y, en su caso, los valores estimados de los indicadores.

3. El órgano competente para la concesión de la subvención podrá autorizar la modificación de la resolución a instancia del beneficiario respetando los siguientes requisitos:

a) Que la modificación del proyecto esté comprendida dentro de la finalidad de las normas o bases reguladoras.

b) Que se acredite la inexistencia de perjuicios a terceros.

c) Que los nuevos elementos y circunstancias que motiven la modificación, de haber concurrido en la concesión inicial, no supondrían la denegación de la ayuda.

4. Las modificaciones de proyectos que no se comuniquen con anterioridad a la justificación de la inversión, o aquellas que de manera previa no aporten la documentación necesaria para su valoración, se tramitarán conjuntamente con la documentación justificativa de la inversión, utilizando el requerimiento de enmienda de justificación para completar el expediente. Podrán formalizar la aceptación de la modificación del proyecto y la justificación de este mediante la resolución de pago siempre y cuando la modificación del proyecto respete los requisitos establecidos en el apartado 3 de este artículo y se adjunte toda la documentación de la solicitud modificada.

5. El acto por el que se acuerde o se deniegue la modificación del proyecto, que podrá o no afectar a los términos de la resolución de concesión, será dictado por la Dirección del Inega previa instrucción del correspondiente expediente en el cual se le dará audiencia a los interesados.

Artículo 24. Aceptación y renuncia

En caso de que el beneficiario de una subvención desee renunciar a la ayuda concedida para su solicitud, deberá enviar un escrito, por medios electrónicos a través de la aplicación informática, comunicando este hecho con el fin de proceder al archivo del expediente.

En caso de que se comunicara la renuncia, se dictará la correspondiente resolución, que se notificará al interesado por medios electrónicos, de conformidad con el procedimiento establecido en el artículo 21.2 de estas bases reguladoras.

Artículo 25. Obligaciones de las entidades beneficiarias

Son obligaciones de los beneficiarios, sin perjuicio de las demás obligaciones que figuran en el artículo 11 de la Ley 9/2007, de 13 de junio, de subvenciones de Galicia:

1. Cumplir el objetivo, ejecutar el proyecto, realizar la actividad o adoptar el comportamiento que fundamenta la concesión de las subvenciones.

2. Justificar ante el Inega el cumplimiento de los requisitos y condiciones, así como la realización de la actividad y el cumplimiento de la finalidad que determinen la concesión o disfrute de la subvención.

3. Disponer de la capacidad administrativa, financiera y operativa para cumplir los objetivos del proyecto para el cual se concede la ayuda.

4. Someterse a las actuaciones de comprobación y/o de control financiero que puedan realizar los distintos órganos de control a nivel autonómico, estatal o comunitario, en particular las verificaciones previstas en el artículo 74 del RDC, a las auditorías del organismo de auditoría del programa operativo o de las distintas instancias comunitarias de control sobre los fondos europeos, aportando cuanta información les sea requerida en el ejercicio de las actuaciones anteriores. A tal fin, se garantizará que todos los documentos justificativos de la operación se conserven durante un plazo de cinco años a partir de 31 de diciembre del año en que se efectúe el último pago al beneficiario (artículo 82 RDC).

5. Comunicar al Inega la obtención de otras subvenciones, ayudas, ingresos o recursos que financien las actividades subvencionadas, así como la modificación de las circunstancias que hayan fundamentado la concesión de la subvención. Esta comunicación deberá efectuarse en el momento en que se conozca y siempre con anterioridad a la justificación de la aplicación dada a los fondos percibidos.

6. Mantener la inversión de que se trate para la finalidad y con el carácter solicitado, por un período mínimo de 5 años en caso de grandes empresas y de 3 años en el caso de pymes, a contar desde el último día de pago al beneficiario (artículo 65 RDC).

7. Mantener un sistema de contabilidad separado o un código contable idóneo que facilite una pista de auditoría apropiada en relación con todos los gastos correspondientes con las inversiones realizadas al amparo de esta ayuda y conservar la documentación justificativa relativa a los gastos financiados durante un plazo de tres años, en caso de operaciones con un gasto subvencionable inferior a un 1.000.000 de € a partir de 31 de diciembre siguiente a la presentación de las cuentas en las cuales estén incluidos los gastos de la operación.

8. Mantener el número de puestos de trabajo creados, durante un período de cinco años en caso de grandes empresas, y tres años en caso de pymes.

9. Comprometerse a evitar los impactos negativos significativos en medio ambiente en la ejecución de las actuaciones, respetando el principio de «no causar daño perjuicio significativo» (principio Do no significant harm-DNSH), en el sentido establecido en el artículo 9.4 del RDC. A tal efecto, el beneficiario firmará una declaración responsable de acuerdo con el modelo incorporado a las bases.

10. En relación a la publicidad de la financiación, de conformidad con lo previsto en el artículo 50.1 del Reglamento (UE) nº 2021/1060 del Parlamento Europeo y del Consejo, de 24 de junio de 2021 (DOUE 30.06.2021 L 231, la entidad beneficiaria deberá:

a) En su sitio web oficial, cuando dicho sitio web exista, y en sus cuentas en las redes sociales hará una breve descripción de la operación, de manera proporcionada en relación con el nivel de ayuda, con sus objetivos y resultados, destacando la ayuda financiera de la Unión Europea.

b) En los documentos y materiales de comunicación destinados al público y relacionados con la ejecución de la actuación, proporcionará una declaración que destaque la ayuda de la Unión Europea de manera visible.

c) Exhibirá en un lugar bien visible para el público por lo menos un cartel de tamaño mínimo A3 o una pantalla electrónica equivalente con información sobre la actuación donde se destaque la ayuda de los fondos europeos; en los casos en los que el beneficiario sea una persona física, asegurará, en la medida de lo posible, la disponibilidad de información idónea donde se destaque la ayuda de los fondos europeos, en un lugar visible para el público o mediante una pantalla electrónica.

d) Para operaciones que consistan en la realización de inversiones físicas y/o compra de equipos de más de 100.000 euros de coste total, en lugar de lo previsto en la letra c), el beneficiario, tan pronto como comiencen y durante toda su ejecución, colocará un cartel temporal o valla publicitaria resistente en un lugar bien visible para el público.

e) Las entidades beneficiaria organizarán, sí así se lo solicita el Inega, un acto o una actuación de comunicación, que podrá ser la inauguración del proyecto o cualquier otro, en el que se ponga de manifiesto con claridad la cofinanciación europea, invitando a la Comisión y la autoridad y de gestión con la debida antelación.

Además, en el plazo de tres meses desde la finalización de la ejecución física, colocará un cartel o placa permanente en un lugar bien visible para el público.

Cuando varias actuaciones tengan lugar en el mismo emplazamiento solo es preciso colocar un cartel.

Durante el período de obligatoriedad de conservación de la documentación, el beneficiario deberá conservar, preferentemente en formato digital, una copia de todos los materiales de comunicación y publicidad que elabore en el marco de la actuación. Este material deberá ser puesto a disposición del organismo intermedio o de las instituciones de la Unión Europea si así se lo solicitan.

El beneficiario deberá respetar, en todo momento, las orientaciones recogidas en el documento de uso del emblema europeo (https://commission.europa.eu/system/files/2021-05/eu-emblem-rules_es.pdf) y las características técnicas descritas en el anexo IX del Reglamento (UE) 2021/1060.

El Inega facilitará modelos a los beneficiarios a través de su página web.

11. Proceder al reintegro de los fondos percibidos, total o parcialmente, en el supuesto de incumprimento de las condiciones establecidas para su concesión o en los supuestos previstos en el título II de la Ley 9/2007, de 13 de junio, de subvenciones de Galicia.

12. La aceptación de la ayuda cofinanciada con el Fondo de Transición Justa implica la aceptación de la inclusión de las entidades beneficiarias en la lista de operaciones que se publicará en el portal de la Dirección General de Fondos Comunitarios del Ministerio de Hacienda con el contenido previsto en el apartado 3 del artículo 49 del Reglamento (UE) nº 2021/1060.

13. En virtud de lo dispuesto en el artículo 4 de la Ley 1/2016, de 18 de enero, de transparencia y buen gobierno, las personas físicas y jurídicas beneficiarias de subvenciones están obligadas a suministrar a la Administración, al organismo o a la entidad de las previstas en el artículo 3.1 de la Ley 1/2016 a las que se encuentren vinculadas, previo requerimiento, toda la información necesaria para el cumplimiento por aquella de los deberes previstos en el título I de la citada ley.

14. En caso de proyectos con plazo de ejecución superior a un año natural, la entidad beneficiaria deberá presentar, dentro del primer trimestre de cada año natural, un informe de evolución de la inversión.

Artículo 26. Subcontratación

Se permitirá que el beneficiario subcontrate con terceros la ejecución de hasta el 100 % de la actuación que se subvenciona en los términos recogidos en el artículo 27 y concordantes de la Ley 9/2007, de 13 de junio, de subvenciones de Galicia.