A Lei 12/1995, de 29 de dezembro, do imposto sobre a contaminação atmosférica estabeleceu um imposto próprio da Comunidade Autónoma da Galiza que vinha gravar as emissões de determinadas substancias poluentes à atmosfera. No ano 2009 procedeu à modificação, por uma banda, da tarifa impositiva do imposto e pela outra, da sua gestão, possibilitando a utilização dos meios electrónicos na sua aplicação, o que supoxo a modificação das obrigas de apresentar a declaração de alta, a autoliquidación mensal e o valor de emissão a partir do que se produzia a alta no denominado então Registro de Focos Emissores de Substancias Poluentes. Como consequência disso foi modificado o Regulamento do imposto sobre a contaminação atmosférica (ICA) e foi promulgada a Ordem de 30 de julho de 2009 pela que se desenvolve o Regulamento do imposto sobre a contaminação atmosférica, possibilitando que os sujeitos pasivos pudessem cumprir as suas obrigas tributárias de forma electrónica através do Escritório Virtual Tributário (OVT).

Na actualidade, case quinze anos depois de aprovar a regulação da estimação objectiva da base impoñible conforme com as técnicas, tecnologias e estado da situação imperante no ano 2000, o método estabelecido no Regulamento do ICA não era totalmente compatível com o estado da situação actual, motivo pelo que se acometeu a reforma da estimação objectiva mediante a modificação do supracitado regulamento.

Por outro lado, a modificação da estrutura da Administração tributária supôs que este tributo passasse a ser gerido de forma centralizada, junto com o resto de impostos próprios, assim como os tributos cedidos sobre o património e sobre o jogo. A especial qualificação dos obrigados tributários destes tributos levou à criação de um departamento específico para a sua gestão, estabelecendo ademais a premisa fundamental de impor o menor custo indirecto no cumprimento das suas obrigas tributárias e potenciando ao máximo o uso das novas tecnologias.

O artigo 103 da Constituição espanhola assinala a eficácia como um dos princípios que devem reger a actuação das administrações públicas. Por sua parte, a Lei 30/1992, de 26 de novembro, de regime jurídico das administrações públicas e do procedimento administrativo comum, alude, junto aos princípios constitucionais, aos de eficiência e serviço aos cidadãos, reconhecendo o direito dos cidadãos a que se lhes facilite o exercício dos seus direitos e o cumprimento das suas obrigas e destacando, como instrumento idóneo, a utilização por parte das administrações de técnicas electrónicas, informáticas e telemática no desenvolvimento da sua actividade. Por sua parte, a Lei 11/2007, de 22 de junho, de acesso electrónico dos cidadãos aos serviços públicos, consagra a relação com as administrações públicas por meios electrónicos como um direito dos cidadãos e como uma obriga correlativa das administrações e regula os aspectos básicos da utilização das tecnologias da informação na actividade administrativa, dispondo que as administrações públicas empreguem as tecnologias da informação conforme com a lei, assegurando a disponibilidade, o acesso, a integridade, a autenticidade, a confidencialidade e a conservação dos dados, informações e serviços que giram no exercício das suas competências.

No âmbito tributário, a Lei 58/2003, de 17 de dezembro, geral tributária, desenvolve no seu artigo 34 a obriga da Administração de informar e assistir aos obrigados tributários sobre o exercício dos seus direitos e o cumprimento das suas obrigas, assinalando que as actuações da Administração tributária que requeiram a sua intervenção deverão levar-se a cabo da forma que resulte menos gravosa para estes, sempre que isso não prejudique o cumprimento das suas obrigas tributárias. Do mesmo modo, no seu artigo 96, comina a Administração tributária a promover a utilização das técnicas e meios electrónicos, informáticos e telemático necessários para o desenvolvimento da sua actividade e o exercício das suas competências. Assim mesmo, quando seja compatível com os médios técnicos de que disponha a Administração tributária, os cidadãos poderão relacionar-se com ela para exercer os seus direitos e cumprir com as suas obrigas mediante técnicas e meios electrónicos, informáticos e telemático com as garantias e requisitos previstos em cada procedimento.

De acordo com o anterior, é claro que as novas tecnologias aplicadas aos procedimentos administrador de tributos são um instrumento idóneo para conjugar os princípios de eficácia da Administração tributária e a limitação dos custos indirectos ao contribuinte, e, nesta linha, a apresentação telemático de tributos oferece-lhes a possibilidade de evitar deslocamentos aos escritórios administrador ou às entidades bancárias para a realização do pagamento, assim como a apresentação dos tributos fora do horário normal de atenção ao público. Ao mesmo tempo, a utilização dos programas que a Administração tributária implementar para a apresentação telemático dos tributos facilita cobrir os modelos, guiando o contribuinte na introdução dos dados, evitando a reiteración destes e oferecendo-lhe uma ajuda em linha.

Baixo esta óptica, a conselharia competente em matéria de fazenda vem prestando uma especial atenção às possibilidades que oferecem as novas tecnologias para facilitar aos cidadãos o cumprimento voluntário das obrigas tributárias. Desde o ano 2003, em que se estabeleceu a possibilidade de pagamento e apresentação telemático do imposto sobre as transmissões de determinados meios de transporte usados entre particulares e da taxa fiscal sobre o jogo realizado mediante máquinas, vem incrementando-se de modo progressivo o número de autoliquidacións apresentadas telematicamente. Por outra parte, a experiência administrador no tratamento dos modelos apresentados em papel e os apresentados de forma telemático põem também de manifesto as vantagens desta forma de pagamento e apresentação face à outra. Neste imposto está estabelecido um sistema de opção pela via electrónica que foi exercido por praticamente todos os sujeitos pasivos. Desta forma, mediante esta ordem estabelece-se a obrigatoriedade de comunicar com as administrações públicas empregando exclusivamente meios electrónicos (excepto no suposto recolhido na disposição adicional primeira), no cumprimento das obrigas tributárias correspondentes.

A ordem estrutúrase em três capítulos e tem vinte e um artigos, cinco disposições adicionais, duas disposições transitorias, uma derrogatoria, quatro disposições derradeiro e cinco anexo. O capítulo I estabelece as disposições gerais de aplicação e contém cinco artigos; o capítulo II regula os métodos de determinação da base impoñible mediante dois artigos; o capítulo III regula as obrigas tributárias, estruturándose em três secções, dedicada cada uma delas, respectivamente, à regulamentação das obrigas censuais, a primeira; à regulação das obrigas de autoliquidación e pagamento da dívida tributária, a segunda; e, por último, aos comprovativo electrónicos, a terceira.

Por tudo isto, conforme o exposto, de acordo com o estabelecido no artigo 37.2 da Lei 16/2010, de 17 de dezembro, de organização e funcionamento da Administração geral e do sector público autonómico da Galiza, e em virtude das habilitacións estabelecidas no artigo 15 e na disposição derradeiro quarta da Lei 12/1995, de 29 de dezembro, do imposto sobre a contaminação atmosférica, no Regulamento do imposto sobre a contaminação atmosférica, aprovado pelo Decreto 29/2000, de 20 de janeiro, e em uso da facultai atribuída na disposição derradeiro primeira do supracitado decreto para ditar quantas disposições se considerem necessárias para o desenvolvimento e a execução do citado decreto,

DISPONHO:

Capítulo I

Disposições gerais

Artigo 1. Objecto

A presente ordem tem por objecto a regulação da forma do cumprimento das obrigas tributárias concernentes ao imposto sobre a contaminação atmosférica.

Artigo 2. Cumprimento electrónico das obrigas tributárias concernentes ao imposto sobre a contaminação atmosférica

1. O pagamento e a apresentação das autoliquidacións do imposto sobre a contaminação atmosférica, deverá realizar-se por meios electrónicos, através da aplicação que a Agência Tributária da Galiza (Atriga) ponha à disposição dos sujeitos pasivos no Escritório Virtual Tributário (OVT), nas condições e de acordo com o procedimento previsto nesta ordem, e tendo em conta o disposto na disposição adicional primeira.

2. O resto das obrigas tributárias reguladas nesta ordem deverão cumprir-se por meios electrónicos através da aplicação que a Atriga ponha à disposição dos sujeitos pasivos na OVT, nas condições e de acordo com os procedimentos previstos nesta ordem, e tendo em conta o disposto na disposição adicional primeira.

Artigo 3. Utentes autorizados

1. Para os efeitos do disposto no artigo anterior, as aplicações informáticas do imposto sobre a contaminação atmosférica poderão ser empregues pelos utentes que se relacionam deseguido, sempre que sejam autorizados previamente pela direcção da Atriga:

a) Os sujeitos pasivos que disponham do correspondente certificado de utente outorgado pela Fábrica Nacional de Moeda e Campainha-Real Casa da Moeda (FNMT-RCM) para a apresentação e pagamento dos seus próprios tributos, ou de outras autoridades certificadoras admitidas pela conselharia competente em matéria de fazenda.

b) Os membros dos colégios profissionais, as entidades privadas, assim como as instituições ou organizações representativas de sectores ou interesses sociais, laborais, empresariais ou profissionais, que tivessem subscrito com a Comunidade Autónoma o correspondente convénio de colaboração, nos termos acordados nele.

2. Os utentes anteriores, para poder empregar as aplicações informáticas do imposto sobre a contaminação atmosférica, deverão apresentar ante a direcção da Atriga, uma solicitude de autorização junto com uma ficha de utente, ajustadas aos modelos que contém o anexo I, com anterioridade ao primeiro prazo em que devam cumprir as obrigas tributárias referidas ao imposto sobre a contaminação atmosférica. Outorgar-se-á a autorização a todos aqueles que reúnam as condições estabelecidas no ponto anterior.

Artigo 4. Aprovação de modelos em formato electrónico

Aprovam-se os modelos em formato electrónico que figuram nos anexo II, III e IV desta ordem e que se relacionam a seguir, para os efeitos da aplicação do imposto sobre a contaminação atmosférica:

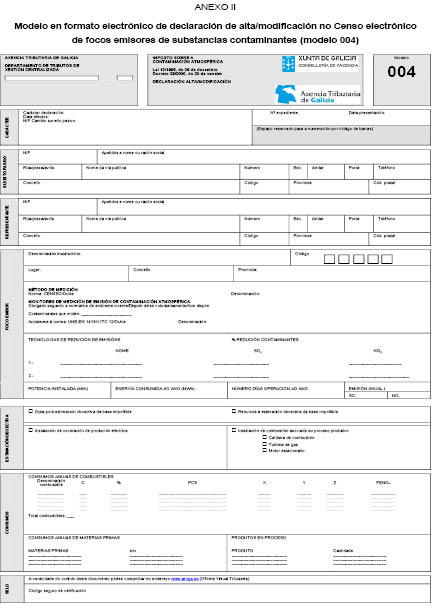

Modelo 004. Modelo de declaração de alta/modificação de dados no Censo electrónico de focos emissores de substancias poluentes.

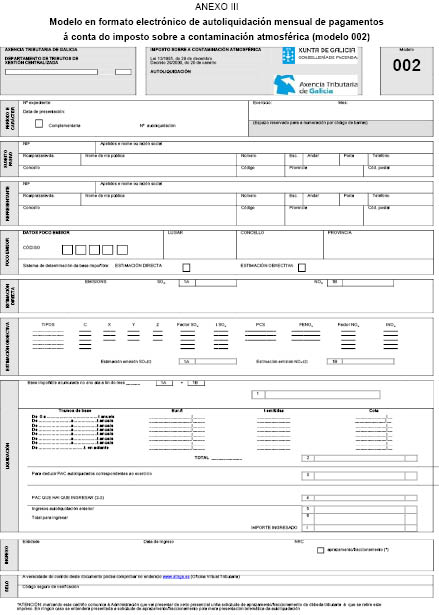

Modelo 002. Modelo de autoliquidación dos pagamentos mensais à conta do imposto sobre a contaminação atmosférica.

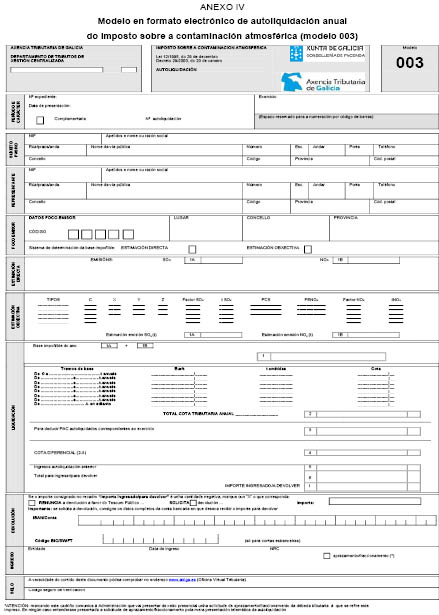

Modelo 003. Modelo de autoliquidación anual do imposto sobre a contaminação atmosférica.

Artigo 5. Singularidade dos focos emissores

No suposto de que um sujeito pasivo tenha em exploração mais de uma instalação ou actividade considerada como foco emissor para os efeitos do imposto sobre a contaminação atmosférica, as declarações e autoliquidacións reguladas nesta ordem e o resto das obrigas tributárias que devam cumprir-se referir-se-ão a cada um dos supracitados focos emissores.

Capítulo II

Métodos de determinação da base impoñible

Artigo 6. Determinação da base impoñible

1. A base impoñible determinar-se-á com carácter geral, para cada foco emissor, por estimação directa, deduzida da declaração do sujeito pasivo e verificada pela Administração, ou, se é o caso, pelos dados ou documentos objecto de comprobação administrativa, de acordo com o disposto na normativa do imposto.

2. Estarão obrigados a determinar a base impoñible mediante o método de estimação directa, os sujeitos pasivos que, em virtude da normativa vigente, estejam obrigados a incorporar monitores para a medición em contínuo de concentração das substancias emitidas e de caudais nas instalações e as supracitadas medidas sejam representativas das condições habituais de operação do processo, consonte com o disposto na Ordem ITC/1389/2008, de 19 de maio, pela que se regulam os procedimentos de determinação das emissões dos poluentes atmosféricos SOB2, NOX e partículas procedentes das grandes instalações de combustión, o controlo dos aparelhos de medida e o tratamento e remissão da informação relativa às ditas emissões e na decisão de execução da Comissão Europeia de 7 de maio de 2012 relativa à determinação dos períodos de arrinque e de paragem para efeitos da Directiva 2010/75/UE do Parlamento Europeu e do Conselho, sobre as emissões industriais.

3. Os sujeitos pasivos que não estejam incluídos no ponto anterior deverão determinar a base impoñible por estimação directa utilizando procedimentos de medición que apliquem métodos normalizados ou aceitados previamente pela conselharia competente em matéria de ambiente, de acordo com o estabelecido na normativa do imposto, salvo que, no prazo estabelecido nesta ordem, optem por determinar a base impoñible mediante estimação objectiva.

Artigo 7. Opção pela estimação objectiva da base impoñible

1. Os sujeitos pasivos a que se refere o número 3 do artigo anterior, para optar pela aplicação da estimação objectiva, deverão fazê-lo electronicamente ante a Atriga, para cada um dos focos emissores em que assim o decidisse, no mês de janeiro de cada ano natural para o que queiram que faça efeito e, em qualquer caso, antes do pagamento e apresentação electrónica da primeira autoliquidación que correspondesse apresentar pelo supracitado ano natural. Os sujeitos pasivos que tivessem que apresentar autoliquidación como consequência de que a contaminação efectiva durante o ano superasse o limite regulamentar, deverão exercer a opção no mesmo prazo de apresentação da autoliquidación mensal e com carácter prévio a ela. No suposto de estabelecimento e posta em marcha de um novo foco emissor, o sujeito pasivo deverá exercer a opção no primeiro mês natural que se inicie trás o dia da sua posta em funcionamento e, em qualquer caso, antes do pagamento e apresentação electrónica da primeira autoliquidación que lhe correspondera apresentar.

2. Uma vez exercida a opção pela estimação objectiva perceber-se-á prorrogada anualmente, salvo renúncia do sujeito pasivo no mês de janeiro do ano natural em que queira que produza efeito.

3. Para o exercício da opção ou da renúncia a que se referem os pontos anteriores, os sujeitos pasivos utilizarão o modelo 004, de acordo com as instruções aprovadas neste e seguindo os procedimentos estabelecidos na secção primeira do capítulo III desta ordem.

4. Os prazos estabelecidos neste artigo perceber-se-ão prorrogados até o primeiro dia hábil seguinte, no suposto de que o último dia do período fosse dia inhábil ou sábado.

Capítulo III

Obrigas tributárias

Secção 1ª. Obrigas tributárias censuais

Artigo 8. Obriga de apresentar declaração de alta no Censo electrónico de focos emissores de substancias poluentes

1. Os sujeitos pasivos, por cada um dos focos emissores das substancias poluentes gravadas pelo imposto sobre a contaminação atmosférica, estão obrigados a apresentar, electronicamente ante a Atriga e, em qualquer caso, antes do pagamento e apresentação electrónica da primeira autoliquidación, uma declaração de alta no Censo electrónico de focos emissores de substancias poluentes, mediante o modelo 004, no qual consignarão os dados correspondentes ao último ano natural e, se é o caso, optarão pela estimação objectiva da base impoñible.

No suposto de estabelecimento e posta em marcha de um novo foco emissor, os dados referidos ao ano natural que se deve consignar na declaração de alta, consistirão em previsões ou estimações anuais.

2. O prazo para formular e apresentar a declaração de alta será o primeiro mês natural que se inicie trás o dia da sua posta em funcionamento. Este prazo perceber-se-á prorrogado até o primeiro dia hábil seguinte, no suposto de que o último dia do período fosse dia inhábil ou sábado.

3. Quando as emissões anuais declaradas superem a quantia estabelecida no artigo 22 do Regulamento do imposto sobre a contaminação atmosférica, o foco emissor inscreverá no censo.

4. Persistirá a obriga de efectuar nova declaração de alta, na forma assinalada nesta ordem, para aquele foco emissor não inscrito, quando a sua contaminação efectiva anual supere o referido limite regulamentar. No suposto de que a contaminação efectiva durante o ano, superando o limite regulamentar, não suponha a obriga de apresentar autoliquidación, o sujeito pasivo deverá apresentar o modelo 004 no mês de janeiro do ano natural seguinte. Em caso que a supracitada superação suponha a obriga de apresentar autoliquidación, o sujeito pasivo deverá apresentar o modelo 004, no mesmo prazo de apresentação da autoliquidación mensal e com carácter prévio a ela.

Artigo 9. Obriga de apresentar declaração de modificação no Censo electrónico de focos emissores de substancias poluentes

1. Os sujeitos pasivos, por cada um dos focos emissores das substancias poluentes gravadas pelo imposto sobre a contaminação atmosférica, deverão apresentar, electronicamente ante a Atriga, no mês de janeiro de cada ano natural, mediante o modelo 004 e na forma assinalada nesta ordem, uma declaração de modificação dos dados dos focos emissores inscritos no Censo electrónico de focos emissores de substancias poluentes que tenham carácter anual, quando sofram variações a respeito dos dados inscritos neste.

Considera-se que têm carácter anual os dados declarados relativos a consumos de combustíveis, matérias primas e produtos em processo, energia consumida, número de dias de operação e emissão de substancias poluentes.

2. Quando sofram variações o resto de dados consignados no modelo não relacionados no ponto anterior, o sujeito pasivo deverá proceder a cumprir a obriga de efectuar a declaração de modificação de acordo com o ponto anterior, mas no prazo do primeiro mês natural que se inicie trás o dia em que se produza a circunstância modificativa.

3. Os obrigados a apresentar autoliquidación não estarão obrigados a apresentar declaração de modificação no mês de janeiro se os únicos dados que se modificaram ao longo do ano imediato anterior foram os dados que têm carácter anual, de acordo com o ponto 1 anterior.

4. Também não estarão obrigados a apresentar declaração os sujeitos pasivos, pelos focos emissores que não fossem inscritos no censo, para os quais durante o ano imediato anterior, ainda que variassem os dados de emissão de substancias poluentes, a supracitada emissão não superasse as 80 t.

5. Os sujeitos pasivos, por cada um dos focos emissores das substancias poluentes gravadas pelo imposto sobre a contaminação atmosférica, deverão apresentar, electronicamente ante a Atriga, declaração de modificação dos dados dos focos emissores inscritos no Censo electrónico de focos emissores de substancias poluentes, mediante o modelo 004, na forma e prazos assinalados nesta ordem, sempre que se produza a modificação do sujeito pasivo por qualquer operação ou título jurídico.

6. Os sujeitos pasivos, por cada um dos focos emissores das substancias poluentes gravadas pelo imposto sobre a contaminação atmosférica, deverão apresentar, electronicamente ante a Atriga, declaração de modificação dos dados dos focos emissores inscritos no Censo electrónico de focos emissores de substancias poluentes, mediante o modelo 004, na forma e prazos assinalados nesta ordem, sempre que se produza a demissão da actividade.

7. Todos os prazos a que se refere este artigo perceber-se-ão prorrogados até o primeiro dia hábil seguinte, no suposto de que o último dia do período seja dia inhábil ou sábado.

Artigo 10. Procedimento para a realização da declaração inicial

1. Os sujeitos pasivos, para cumprir a obriga regulada no número 1 do artigo 8 desta ordem, empregarão, para cada foco emissor, o modelo 004, que conformarão com a aplicação informática que a Atriga ponha à sua disposição na OVT, de acordo com as instruções aprovadas a este respeito no próprio modelo e nas condições e de acordo com o procedimento previsto neste artigo.

2. Uma vez consignados todos os dados requeridos, o sujeito pasivo deverá proceder à apresentação telemático, de maneira que transmitirá os dados da declaração com a assinatura electrónica, gerada ao seleccionar o certificado digital reconhecido. Se o presentador é uma pessoa ou entidade autorizada para apresentar declarações em representação de terceiras pessoas, requerer-se-á uma única assinatura, a correspondente ao seu certificado.

3. Se a declaração é aceitada, a aplicação devolver-lhe-á ao sujeito pasivo em tela:

– Um código de identificação, que se denominará código do foco emissor, formado por cinco caracteres numéricos, que deverá ser empregue pelo sujeito pasivo em todas as actuações que tenha com a Atriga na aplicação deste tributo. Quando o dado de emissões anuais supere o limite regulamentar, a atribuição deste código suporá a inscrição no Censo electrónico de focos emissores de substancias poluentes.

– O modelo 004 devidamente coberto com os dados declarados e com o código de identificação a que se refere o ponto anterior, e validar com um código seguro de verificação formado por dezasseis caracteres, com indicação da data de apresentação. Este modelo, servir-lhe-á de comprovativo da apresentação da declaração inicial na data assinalada no próprio modelo.

4. No suposto de que a apresentação seja rejeitada, mostrar-se-á em tela a descrição dos erros detectados. Neste caso, o sujeito pasivo deverá proceder a emendalos mediante a aplicação informática. Se a rejeição da apresentação fosse originado por um motivo não emendable, o sujeito pasivo deverá repetir a apresentação.

5. O sujeito pasivo deverá conservar a declaração aceite e validar com o correspondente código seguro de verificação.

6. Sem prejuízo das consequências que derivem do não cumprimento das obrigas assinaladas neste artigo, a Atriga poderá, de ofício, de acordo com o assinalado no artigo 16, dar de alta no censo os focos emissores que proceda de acordo com o assinalado neste artigo.

Artigo 11. Procedimento para a modificação dos dados de focos emissores não inscritos no Censo electrónico de focos emissores de substancias poluentes

1. Os sujeitos pasivos, por aqueles focos que não fossem inscritos no censo, para cumprir com a obriga regulada no número 4 do artigo 8 desta ordem, empregarão, para cada foco emissor, o modelo 004, que conformarão de acordo com as instruções aprovadas a este respeito no próprio modelo, com a aplicação informática a que faz referência o artigo anterior nas condições e de acordo com o procedimento previsto nele.

2. A aceitação da apresentação do modelo 004 por parte da aplicação informática determinará, nesse mesmo momento, a alta do titular a respeito do foco emissor, momento a partir do qual poderá realizar qualquer outra operação com respeito a esse foco emissor através das aplicações informáticas da OVT.

3. Sem prejuízo das consequências que derivem do não cumprimento das obrigas neste artigo assinaladas, a Atriga poderá, de ofício, de acordo com o assinalado no artigo 16, dar de alta no censo os focos emissores não inscritos nele, quando proceda de acordo com o assinalado neste artigo.

Artigo 12. Procedimento para a modificação dos dados contidos no Censo electrónico de focos emissores de substancias poluentes

1. Os sujeitos pasivos, para cumprir a obriga regulada no artigo 9 desta ordem, diferente das desenvolvidas nos artigos 13, 14 e 15 dela, empregarão, para cada foco emissor, o modelo 004, que conformarão de acordo com as instruções aprovadas a este respeito no próprio modelo, com a aplicação informática a que faz referência o artigo 10 nas condições e de acordo com o procedimento previsto nele.

2. A aceitação da apresentação do modelo 004 por parte da aplicação informática, determinará nesse mesmo momento, a incorporação dos dados comunicados ao Censo electrónico de focos emissores de substancias poluentes.

3. Sem prejuízo das consequências que derivem do não cumprimento das obrigas assinaladas neste artigo, a Atriga poderá proceder à modificação de ofício dos dados contidos no censo de acordo com o assinalado no artigo 16.

Artigo 13. Procedimento para optar por ou renunciar à estimação objectiva da base impoñible

1. Os sujeitos pasivos para modificar o regime de determinação da base impoñible, de acordo com o assinalado no artigo 7 desta ordem, empregarão o modelo 004, que conformarão de acordo com as instruções aprovadas a este respeito no próprio modelo, com a aplicação informática a que faz referência o artigo 10 anterior nas condições e de acordo com o procedimento previsto nele.

2. A aceitação por parte da aplicação informática, da apresentação do modelo 004 pelo que se opte à estimação objectiva da base impoñible determinará, nesse mesmo momento, a possibilidade de utilizar o método de estimação objectiva para a determinação da base impoñible do período impositivo para o que deva produzir efeitos e os subsequente, salvo renúncia.

3. A aceitação por parte da aplicação informática, da apresentação do modelo 004 pelo que se renuncie à estimação objectiva da base impoñible, determinará, nesse mesmo momento, a imposibilidade de utilizar o método de estimação objectiva para a determinação da base impoñible do período impositivo para o qual deva produzir efeitos.

Artigo 14. Procedimento para a modificação do sujeito pasivo

1. Quando por qualquer operação ou título jurídico se produza a modificação do titular de um foco emissor, quem tivesse sido titular com anterioridade à modificação deverá comunicar electronicamente à Atriga, mediante o modelo 004, uma baixa por modificação do sujeito pasivo, identificando o novo titular do foco emissor e este último deverá apresentar electronicamente uma declaração de alta por modificação do sujeito pasivo.

Para realizar esta declaração empregarão o modelo 004, que conformarão de acordo com as instruções aprovadas a este respeito no próprio modelo, com a aplicação informática à qual faz referência o artigo 10 anterior nas condições e de acordo com o procedimento previsto nele e deverá proceder da forma que se assinala de seguido.

2. Quem tivesse sido titular do foco emissor com anterioridade à modificação, deverá comunicar a baixa por mudança de sujeito pasivo de modo electrónico no prazo máximo de dez dias naturais desde a data em que se realizasse aquela. A comunicação referida determinará no mesmo momento da aceitação pela aplicação da sua apresentação, a baixa provisória de titular inicial a respeito do foco emissor. O titular inicial deverá justificar documentalmente ante a Atriga a mudança no prazo máximo de cinco dias, desde a apresentação da comunicação. Verificada pela Administração a documentação achegada, proceder-se-á à baixa definitiva do titular inicial a respeito do foco emissor.

3. Realizada a baixa provisória, o novo titular, sem prejuízo do disposto no artigo 3, deverá comunicar electronicamente à Atriga a alta por mudança de sujeito pasivo. A referida comunicação determinará no mesmo momento da aceitação pela aplicação da sua apresentação, a alta do titular a respeito do foco emissor, momento a partir do qual poderá realizar qualquer outra operação com respeito a esse foco emissor através das aplicações informáticas da OVT.

4. Sem prejuízo das consequências que derivem do não cumprimento das obrigas neste artigo assinaladas, a Atriga poderá dar de baixa a quem tivesse sido titular com anterioridade à operação que determinasse a mudança de sujeito pasivo, por solicitude do novo sujeito pasivo e depois de justificação documentário.

5. Sem prejuízo das consequências que derivem do não cumprimento das obrigas assinaladas neste artigo, a Atriga poderá proceder de ofício à modificação do sujeito pasivo.

Artigo 15. Procedimento para comunicar a demissão da actividade

1. No prazo máximo de dez dias naturais contados desde a finalización do prazo para apresentar a autoliquidación correspondente ao mês natural em que se produza a demissão da actividade, o sujeito pasivo deverá lhe o comunicar à Atriga. Para realizar esta declaração empregarão o modelo 004, que conformarão de acordo com as instruções aprovadas a este respeito no próprio modelo, com a aplicação informática a que faz referência o artigo 10 anterior nas condições e de acordo com o procedimento previsto nele. Com carácter prévio à supracitada comunicação, deverá cumprir as obrigas tributárias que tivesse pendentes de realizar ou concluir, seguindo o procedimento estabelecido no capítulo III desta ordem.

2. A comunicação referida determinará no mesmo momento da sua aceitação, a baixa provisória do foco emissor censado. Feita a comunicação, o sujeito pasivo deverá, no prazo máximo de 10 dias, apresentar ante a Atriga a justificação documentário da demissão da actividade e a clausura das instalações emissoras das substancias poluentes à atmosfera.

3. Sem prejuízo do disposto no artigo 13, recebida a documentação justificativo e verificada pela Atriga, a Atriga procederá à baixa definitiva do foco emissor.

4. Sem prejuízo das consequências que derivem do não cumprimento das obrigas neste artigo assinaladas, a Atriga poderá dar, de ofício, de baixa os focos emissores registados que cessassem na sua actividade.

Artigo 16. Actuações de comprobação censual

1. A Atriga comprovará a veracidade dos dados comunicados mediante o modelo 004 de acordo com o disposto no artigo 144 do Regulamento geral das actuações e os procedimentos de gestão e inspecção tributária e de desenvolvimento das normas comuns dos procedimentos de aplicação dos tributos aprovado mediante Real decreto 1065/2007, de 27 de julho.

2. A Atriga poderá modificar de ofício a situação censual dos focos emissores inscritos no Censo electrónico de focos emissores de substancias poluentes de acordo com o estabelecido nos artigos 145 e 146 do Regulamento geral das actuações e os procedimentos de gestão e inspecção tributária e de desenvolvimento das normas comuns dos procedimentos de aplicação dos tributos aprovado mediante Real decreto 1065/2007, de 27 de julho, segundo proceda em cada caso. Do mesmo modo, a Atriga poderá dar de alta de ofício um foco emissor no Censo electrónico de focos emissores de substancias poluentes, sem prejuízo das sanções que procederam pelo não cumprimento das obrigas tributárias reguladas nesta secção.

Secção 2ª. Autoliquidación e pagamento da dívida tributária

Artigo 17. Obriga de praticar autoliquidación

1. Os sujeitos pasivos, por cada foco emissor, estarão obrigados a efectuar electronicamente ante a Atriga, durante cada mês natural, um pagamento à conta do montante da dívida tributária definitiva, autoliquidando e ingressando o seu montante, mediante o modelo 002, que conformarão com a aplicação informática que a Atriga ponha à sua disposição na OVT, seguindo o procedimento estabelecido nos artigos seguintes e de acordo com as instruções do supracitado modelo.

Não estarão obrigados a apresentar as correspondentes autoliquidacións mensais os sujeitos pasivos por aqueles focos emissores que não superem as 80 t de emissões anuais das substancias poluentes gravadas durante o ano imediato anterior. Não obstante, se ao longo do ano se superem as 100 t emitidas, ficarão obrigados a apresentar as oportunas autoliquidacións mensais desde esse momento, de acordo com o assinalado no parágrafo anterior.

Os sujeitos pasivos titulares de novos focos emissores ficarão obrigados a apresentar as correspondentes autoliquidacións mensais de acordo com o assinalado nos parágrafos anteriores a partir da sua posta em funcionamento.

2. Os sujeitos pasivos, por cada foco emissor, estarão obrigados a apresentar electronicamente ante a Atriga, no mês de março de cada ano natural, uma declaração-liquidação anual, na qual autoliquidarán o imposto correspondam ao ano natural imediato anterior, aplicarão os pagamentos à conta que correspondam e ingressarão, se é o caso, o montante resultante, mediante o modelo 003, que conformarão com a aplicação informática que a Atriga ponha à sua disposição na OVT, seguindo o procedimento estabelecido nos artigos seguintes e de acordo com as instruções do supracitado modelo.

Não estarão obrigados a apresentar a correspondente autoliquidación anual os sujeitos pasivos por aqueles focos emissores que não superem as 80 t de emissões anuais das substancias poluentes gravadas durante o ano imediato anterior. Não obstante, se ao longo do ano se superam as 100 t emitidas, ficarão obrigados a apresentar a oportuna autoliquidación anual de acordo com o assinalado no parágrafo anterior.

Os sujeitos pasivos titulares de novos focos emissores ficarão obrigados a apresentar a correspondente autoliquidación anual de acordo com o assinalado nos parágrafos anteriores.

3. Os prazos estabelecidos neste artigo perceber-se-ão prorrogados até o primeiro dia hábil seguinte, no suposto de que o último dia do período fosse dia inhábil ou sábado.

Artigo 18. Procedimento para a confecção electrónica das autoliquidacións

1. Os sujeitos pasivos deverão confeccionar electronicamente nos prazos assinalados no artigo anterior, o modelo 002, no qual praticarão a autoliquidación do imposto e determinarão a dívida tributária correspondente ao pagamento à conta que se realizará cada mês.

Para estes efeitos, o pagamento à conta da dívida tributária definitiva calcular-se-á cada mês, aplicando o tipo de encargo vigente à base impoñible acumulada correspondente ao ano em curso desde o inicio do período impositivo até o último dia do mês imediato anterior e descontando do resultado os pagamentos à conta correspondentes ao período impositivo, que anteriormente tivesse autoliquidado. Durante o mês de janeiro, formular-se-á a autoliquidación do pagamento à conta, aplicando o tipo de encargo vigente à base impoñible acumulada correspondente ao ano imediato anterior e descontando do resultado os pagamentos à conta correspondentes ao supracitado período impositivo, que anteriormente tivesse autoliquidado.

2. Para cumprir o disposto no ponto anterior, os sujeitos pasivos deverão estar previamente identificados com o código do foco emissor no Censo electrónico de focos emissores de substancias poluentes e empregarão o modelo 002, que conformarão de acordo com as instruções aprovadas a este respeito no próprio modelo, com a aplicação informática que a Atriga ponha à sua disposição na OVT nas condições e de acordo com o procedimento previsto neste artigo.

3. Os sujeitos pasivos deverão confeccionar electronicamente no prazo assinalado no artigo anterior, o modelo 003, no qual praticarão a autoliquidación do imposto e determinarão a dívida tributária correspondente ao ano natural imediato anterior, assim como o montante que se vai ingressar mediante o supracitado modelo.

Para os efeitos do cálculo do importe que há que ingressar no modelo 003, o sujeito pasivo aplicará o tipo de encargo vigente no período impositivo à base impoñible acumulada correspondente ao ano imediato anterior e descontará da dívida tributária resultante o montante dos pagamentos à conta correspondentes ao supracitado período impositivo, que anteriormente tivesse autoliquidado.

4. Os sujeitos pasivos acederão à OVT, na aplicação denominada Imposto sobre a contaminação atmosférica e, uma vez identificados de acordo com o assinalado neste artigo, iniciarão a confecção do modelo que corresponda em cada caso.

5. Uma vez confirmados os dados, mostrar-se-á o modelo 002 ou o 003 segundo corresponda, devidamente coberto, e deverá ser confirmado pelo sujeito pasivo. Trás a aceitação, a aplicação calculará a dívida tributária correspondente, que deverá ser confirmada pelo sujeito pasivo, momento no qual se lhe atribuirá um número identificativo do modelo. O sujeito pasivo, para concluir o processo de confecção do modelo que corresponda, deverá confirmá-lo.

6. Uma vez confirmado o modelo, no mesmo prazo e previamente à sua apresentação, o sujeito pasivo deverá realizar o pagamento das quantidades positivas resultantes das autoliquidacións, salvo que tivesse marcado na própria autoliquidación que vai solicitar o aprazamento ou o fraccionamento da dívida, de acordo com o disposto no artigo 19 desta ordem.

No mesmo prazo e, de ser o caso, trás a operação de pagamento, deverá proceder à apresentação electrónica do modelo, de acordo com o disposto no artigo 20 desta ordem.

Artigo 19. Pagamento da dívida tributária consignada nos modelos 002 e 003

1. Uma vez confeccionado e confirmado o correspondente modelo 002 ou 003 segundo corresponda, conforme o assinalado no artigo anterior, o sujeito pasivo deverá realizar o pagamento da quantidade resultante da autoliquidación, de qualquer das maneiras assinaladas no ponto seguinte, salvo que marcasse na própria autoliquidación que vai solicitar o aprazamento ou o fraccionamento da dívida. Neste último caso, deverá apresentar-se ante a Atriga solicitude expressa de aprazamento ou fraccionamento na forma, lugar e prazo e com os requisitos e consequências assinaladas na normativa tributária e sem que possa perceber-se apresentada aquela com a apresentação electrónica da autoliquidación.

2. Os sujeitos pasivos poderão ingressar a dívida de qualquer das formas seguintes:

a) Mediante ingresso pressencial da quantidade correspondente em qualquer das entidades colaboradoras autorizadas por esta conselharia para o cobramento de autoliquidacións apresentadas electronicamente. O ingresso formalizará mediante a carta de pagamento que para estes efeitos gerará a aplicação informática e que previamente deverá imprimir o sujeito pasivo. Uma vez realizado o pagamento, a entidade colaboradora facilitará um número de referência completo (NRC) identificativo do ingresso realizado que será requerido posteriormente pela aplicação informática para completar a apresentação.

b) Mediante pagamento electrónico. O sujeito pasivo acederá às aplicações específicas através da página web da Administração tributária da Comunidade Autónoma da Galiza e efectuará o pagamento da correspondente autoliquidación, através das entidades colaboradoras autorizadas pela conselharia competente em matéria de fazenda para o pagamento electrónico. A entidade efectuará as comprobações oportunas e aceitará ou rejeitará o cargo. Em caso que seja aceite o cargo, efectuará o aboação na correspondente conta restrita de arrecadação de tributos e gerará o correspondente NRC.

3. O número de referência completo (NRC), ao qual se refere o ponto anterior, é um código gerado de forma informática pela entidade colaboradora mediante um sistema criptográfico que permitirá associar a autoliquidación apresentada ao pagamento dela derivado. O NRC está composto por 22 posições com o seguinte conteúdo: Posições 01-13: alfanuméricas, correspondem ao número de comprovativo atribuído pela OVT. Posição 14: alfanumérica, corresponde a um carácter de controlo adicional. Posições 15-22: caracteres de controlo. As normas técnicas de geração do NRC figuram no anexo IV a esta ordem.

4. A geração do NRC pela entidade colaboradora implicará:

a) Que o recebo em que figura responde a um ingresso realizado na entidade colaboradora que o expede.

b) Que o supracitado recebo corresponde à autoliquidación incorporada na carta de pagamento e não a outra.

c) Que a partir do momento de geração deste, fica a entidade colaboradora obrigada face à Fazenda da Comunidade Autónoma pelo importe que figura na supracitada carta de pagamento, ficando o contribuinte libertado da sua obriga de pagamento face à citada Fazenda.

5. Uma vez gerado o correspondente NRC, salvo que tivesse sido anulado de acordo com a normativa tributária em matéria de arrecadação, não se admitirá a retrocesión do pagamento por parte da entidade colaboradora, e o sujeito pasivo deverá apresentar, de ser o caso, ante a Atriga, as correspondentes solicitudes de devolução de ingressos indebidos adequadamente fundamentadas. Por sua parte, a entidade colaboradora deverá realizar o pagamento na conta restrita de arrecadação com carácter prévio à geração do citado NRC.

6. Uma vez realizado o ingresso resultante da carta de pagamento, a entidade colaboradora devolver-lhe-á ao interessado, devidamente validar, o exemplar correspondente, que servirá como comprovativo do ingresso realizado.

Artigo 20. Procedimento para a apresentação electrónica da autoliquidación

1. Uma vez calculada a dívida e, de ser o caso, realizado o pagamento da dívida ou marcada na autoliquidación a solicitude de aprazamento/fraccionamento, para concluir com o processo, o sujeito pasivo deverá proceder à apresentação da autoliquidación electronicamente, de maneira que transmitirá os dados dela com a assinatura electrónica gerada ao seleccionar o certificado digital reconhecido. Se o presentador é uma pessoa ou entidade autorizada para apresentar declarações em representação de terceiras pessoas, requerer-se-á uma única assinatura, a correspondente ao seu certificado.

2. Se a apresentação electrónica é aceite, a aplicação devolver-lhe-á ao sujeito pasivo em tela o modelo 002 ou 003 segundo corresponda, devidamente coberto, com o seu número de identificação, com os dados declarados, com a autoliquidación da dívida tributária, com os dados correspondentes ao ingresso realizado, se é o caso, ou com os dados correspondentes à quantidade que se vai devolver, e validar com um código seguro de verificação (CSV) formado por dezasseis caracteres, com indicação da data de apresentação. Este modelo, servir-lhe-á de comprovativo da apresentação do número da autoliquidación imprimir nele na data assinalada no próprio modelo e, de ser o caso, do seu pagamento ou da apresentação da solicitude de devolução derivada da normativa do imposto.

No suposto de que a apresentação fosse rejeitada, mostrar-se-á em tela a descrição dos erros detectados. Neste caso, o sujeito pasivo deverá proceder a emendalos mediante a aplicação informática. Se a rejeição da apresentação fosse originado por um motivo não emendable, o sujeito pasivo deverá repetir a apresentação.

3. O sujeito pasivo deverá conservar as declarações e autoliquidacións aceites e validar com o seu correspondente código seguro de verificação (CSV).

Secção 3ª. Comprovativo electrónicos

Artigo 21. Comprovativo do pagamento e da apresentação de autoliquidacións e comprovativo da apresentação de declarações de forma telemático

1. Uma vez que o contribuinte opte pelo pagamento da autoliquidación de forma pressencial na entidade colaboradora, a aplicação informática gerará duas cópias da carta de pagamento a que se refere o artigo 19.2.a) desta ordem devidamente cobertas com os dados que o sujeito pasivo tivesse facilitado na aplicação informática. Com o supracitado documento acudirá à entidade colaboradora para a realização do pagamento, a qual combinará exemplar para a entidade colaboradora e devolverá ao contribuinte o exemplar para o interessado com o ser da entidade, data do ingresso, número e montante, assim como com o NRC. O supracitado documento servirá de comprovativo de pagamento do número da autoliquidación imprimir nele.

2. Se se opta pelo pagamento electrónico, a aplicação informática, uma vez realizado o pagamento, gerará o «Recebo de cargo em conta» que o contribuinte deverá conservar, no qual se identificará o número da conta que realiza o pagamento, data do ingresso, montante, NIF e nome do contribuinte assim como o NRC. O supracitado documento servirá de comprovativo de pagamento da autoliquidación associada ao NRC imprimir nele.

3. A apresentação das autoliquidacións do imposto sobre a contaminação atmosférica e a sua data acreditar-se-á mediante o documento (modelo 002 ou 003, segundo corresponda) gerado pela aplicação informática em que constarão os dados identificativo do sujeito pasivo, da liquidação, da quantidade que se vão ingressar ou que se vão devolver e, de ser o caso, do ingresso. Ademais, gerar-se-á um código interno que permitirá associar de forma inequívoca a autoliquidación apresentada electronicamente com a imprimir pelo contribuinte.

4. Os comprovativo de pagamento e apresentação assinalados nos parágrafos anteriores produzirão os efeitos liberatorios para com a Fazenda da Comunidade Autónoma assinalados no Regulamento geral de arrecadação. Os sujeitos pasivos deverão conservar os comprovativo de pagamento e apresentação. Em caso que a autoliquidación não desse lugar a ingresso abondará a justificação da apresentação na forma assinalada no número 3 anterior. No caso de solicitar aprazamento ou fraccionamento será necessário, ademais, o comprovativo da apresentação da solicitude de aprazamento ou fraccionamento.

5. Uma vez que a aplicação informática aceite a apresentação de qualquer declaração realizada mediante o modelo 004 pelo sujeito pasivo, gerar-se-á o dito modelo devidamente coberto com os dados declarados e validar com um código seguro de verificação formado por dezasseis caracteres, com indicação da data de apresentação. Este modelo servir-lhe-á de comprovativo da apresentação da declaração de alta ou da declaração de modificação segundo corresponda, na data assinalada no próprio modelo. O sujeito pasivo deverá conservar a declaração aceite e validar com o correspondente código seguro de verificação.

Disposição adicional primeira. Excepcionalidade ao cumprimento das obrigas tributárias de modo telemático

De modo excepcional e quando circunstâncias extraordinárias assim o aconselhem, depois de pedido do interessado devidamente justificada, a direcção da Atriga, valoradas as razões aducidas pelo interessado e a documentação e as provas apresentadas por ele para justificar a sua demanda, poderá exceptuar aquele da obriga de empregar os meios electrónicos para o cumprimento das obrigas tributárias reguladas nesta ordem. A resolução fixará o alcance temporário da excepcionalidade e a forma e as condições em que deverá fazer efectivas as obrigas tributárias, sem prejuízo das consequências que derivem de acordo com a normativa tributária no caso de não cumprimentos das normas.

Disposição adicional segunda. Focos emissores consistidos na Comunidade Autónoma da Galiza e registados no Registro de Focos Emissores de Substancias Poluentes

1. Os sujeitos pasivos do imposto sobre a contaminação atmosférica que, no momento da entrada em vigor desta ordem, tivessem cumprido a obriga de apresentação da declaração de alta regulada na normativa anteriormente vigente, ficam exentos da supracitada obriga. Os dados comunicados mediante o modelo 004 e conteúdos no Registro de Focos Emissores de Substancias Poluentes incorporar-se-ão de ofício no Censo electrónico de focos emissores de substancias poluentes.

2. Os sujeitos pasivos a que se refere o ponto anterior, que não estivessem autorizados como utentes da OVT, deverão solicitar a supracitada autorização nos vinte primeiros dias naturais trás a entrada em vigor desta ordem.

3. Todos os sujeitos pasivos do imposto sobre a contaminação atmosférica, e, se é o caso, uma vez autorizados como utentes da OVT, deverão verificar, no prazo do primeiro mês natural que se inicie trás a entrada em vigor desta ordem que os dados que figuram no Censo electrónico de focos emissores de substancias poluentes são correctos, o que realizarão de acordo com o que se assinala na disposição transitoria segunda.

4. Todos os prazos anteriores se perceberão prorrogados até o primeiro dia hábil seguinte, no suposto de que o último dia do período fosse dia inhábil ou sábado.

Disposição adicional terceira. Obrigas de conservação de suportes informáticos das entidades colaboradoras na gestão recadatoria

No suposto de pagamento electrónico das autoliquidacións referidas ao imposto sobre a contaminação atmosférica, a entidade de depósito autorizada, colaboradora na gestão recadatoria, que gerasse o correspondente NRC comprovativo deste, conservará durante um período de seis anos os suportes informáticos que motivaram o supracitado NRC.

Disposição adicional quarta. Confidencialidade e representação

Os profissionais colexiados, assim como as entidades, instituições ou organizações representativas de sectores sociais, laborais, empresariais ou profissionais, no exercício das suas funções e nas actuações previstas nos convénios correspondentes respeitarão as normas estabelecidas na Lei 58/2003, de 17 de dezembro, geral tributária, e na Lei orgânica 15/1999, de 13 de dezembro, de protecção de dados de carácter pessoal.

Os membros dos colégios profissionais, as entidades privadas, assim como as instituições ou organizações representativas de sectores ou interesses sociais, laborais, empresariais ou profissionais aos cales o sujeito pasivo solicitasse a colaboração para a apresentação electrónica deste tributo, deverão possuir a representação nos termos estabelecidos no artigo 46 da Lei 58/2003, de 17 de dezembro, geral tributária. A Administração poderá requerer destes, em qualquer momento, a acreditación da antedita representação.

A falta de representação suficiente das pessoas em nome das cales se apresentasse a documentação dará lugar à exixencia das responsabilidades que sejam procedentes.

Disposição adicional quinta. Modificação dos anexo desta ordem

Autoriza-se a direcção da Atriga para modificar ou actualizar mediante resolução publicado no Diário Oficial da Galiza os anexo I ao IV desta ordem, quando seja preciso como consequência da modificação das normas legais ou regulamentares ou como consequência dos avanços tecnológicos, as mudanças de sistemas ou qualquer outra circunstância que precise a correspondente plasmación nos modelos aprovados ou nas normas ou especificações técnicas aprovadas pelos supracitados anexo.

Disposição transitoria primeira. Cumprimento das obrigas tributárias correspondentes aos períodos impositivos anteriores ao ano 2015

As obrigas tributárias contidas nesta ordem, que os sujeitos pasivos tivessem que cumprir pelos feitos impoñibles de períodos impositivos anteriores ao ano 2015, cumprir-se-ão electronicamente e de acordo com a Ordem de 30 de julho de 2009 pela que se desenvolve o Regulamento do imposto sobre a contaminação atmosférica.

Disposição transitoria segunda. Cumprimento das obrigas tributárias no ano 2015 anteriores à entrada em vigor desta ordem

1. Todos os sujeitos pasivos do imposto sobre a contaminação atmosférica deverão apresentar electronicamente ante a Atriga e no prazo do primeiro mês natural que se inicie trás a entrada em vigor desta ordem, um modelo 004, através do qual comunicarão os dados correspondentes aos métodos de medición empregues e aos monitores de medición empregues nas suas instalações e mediante o qual, se é o caso, exercerão a opção pela estimação objectiva da base impoñible, comunicando os dados necessários para a sua aplicação, de acordo com as instruções contidas no modelo. Nesse momento, os sujeitos pasivos a que se refere a disposição adicional segunda verificarão os dados contidos no Censo electrónico de focos emissores de substancias poluentes e procederão, se é o caso, a confirmar ou a rectificar os supracitados dados.

Com carácter prévio, em caso de não estar autorizados para o uso da OVT, deverão, nos vinte primeiros dias naturais trás a entrada em vigor desta ordem, solicitar a autorização a que se refere o artigo 3.

Para isso, empregarão a aplicação informática que a Atriga ponha à sua disposição na OVT, conforme o assinalado no artigo 10. Realizada a apresentação, a aplicação informática mostrar-lhe-á o modelo 004, devidamente coberto, validar com um código seguro de verificação formado por dezasseis caracteres, com indicação da data de apresentação. Este modelo servir-lhe-á de comprovativo da apresentação da comunicação a que se refere este ponto, assim como da confirmação, rectificação ou modificação dos dados que figuram no Censo electrónico de focos emissores de substancias poluentes, e, se é o caso, do exercício da opção pela estimação objectiva da base impoñible, na data assinalada no próprio modelo.

2. Os sujeitos pasivos do imposto sobre a contaminação atmosférica que de acordo com o disposto no artigo 8.4 ou com o disposto no artigo 9.1 desta ordem tivessem que apresentar um modelo 004 no mês de janeiro do ano 2015, cumprirão a supracitada obriga no prazo e de acordo com o modo assinalado no ponto anterior.

3. As obrigas a que se refere esta disposição transitoria e a disposição adicional segunda deverão cumprí-las os sujeitos pasivos com carácter prévio ao cumprimento das obrigas tributárias estabelecidas no artigo 17 que tivessem que cumprir pelas emissões realizadas no ano 2015.

4. Todos os prazos anteriores se perceberão prorrogados até o primeiro dia hábil seguinte, no suposto de que o último dia do período fosse dia inhábil ou sábado.

Disposição derrogatoria única. Derrogación da Ordem de 30 de julho de 2009 pela que se desenvolve o Regulamento do imposto sobre a contaminação atmosférica

Com efeitos desde o 1 de janeiro de 2015, fica derrogado a Ordem de 30 de julho de 2009 pela que se desenvolve o Regulamento do imposto sobre a contaminação atmosférica. Não obstante, a supracitada ordem será aplicável para o cumprimento das obrigas tributárias correspondentes a factos impoñibles realizados com anterioridade a essa data que tivessem que cumprir-se com posterioridade a ela.

Disposição derradeiro primeira. Modificação da Ordem de 21 de junho de 2006 pela que se regulam procedimentos de gestão recadatoria e a actuação das entidades colaboradoras

Introduzem-se as seguintes modificações nos anexo I e IV da Ordem de 21 de junho de 2006 pela que se regulam procedimentos de gestão recadatoria e a actuação das entidades colaboradoras:

Um. No anexo I suprime-se a referência ao modelo 005 e substituem-se as referências aos modelos 002 e 003 pelas que se relacionam a seguir, de maneira que se insiram no lugar que lhes corresponda segundo a ordem numérica preestablecida:

«002-IMPOSTO SOBRE CONTAMINAÇÃO ATMOSFÉRICA (autoliquidación mensal).

003-IMPOSTO SOBRE CONTAMINAÇÃO ATMOSFÉRICA (autoliquidación anual).».

Dois. Acrescentam no anexo IV as seguintes modificações:

1) Modifica-se a descrição das posições 18-19 do desenho do registro do detalhe de autoliquidacións (tipo 3), que fica redigida como segue:

«Período. Livre para todos os modelos.».

2) Modifica-se a descrição das posições 20-22 do desenho do registro do detalhe de autoliquidacións (tipo 3) do anexo IV, de forma que, se suprime a referência ao modelo 005 e se substituem as referências aos modelos 002 e 003 pelas que se relacionam a seguir, de maneira que se insiram no lugar que lhes corresponda segundo a ordem numérica preestablecida:

«Modelo 002-IMPOSTO SOBRE CONTAMINAÇÃO ATMOSFÉRICA (autoliquidación mensal).

Modelo 003-IMPOSTO SOBRE CONTAMINAÇÃO ATMOSFÉRICA (autoliquidación anual).».

3) Modifica-se o conteúdo do tipo de registro 3 (detalhe de autoliquidacións) contido na epígrafe denominada «Validação e possíveis erros. Dígito de controlo. Códigos de barras», que fica substituído pela seguinte redacção:

«* Tipo de registro 3 (detalhe de autoliquidacións).

Tipo de registro diferente de 3: grave.

O número de sequência do registro tipo-3 não é correcto: grave.

O código de delegação do documento não é válido: leve.

Exercício não válido: leve.

O código de modelo é diferente aos autorizados: grave.

Não se corresponde com o grupo-subtotal em que se apresenta: grave.

O dígito de controlo não cumpre com a rutina de cálculo para autoliquidacións: leve.

O NIF não é correcto: leve.

A sucursal da entidade colaboradora não é válida: grave.

O montante do ingresso é igual a zero: grave.

A data real do ingresso não é correcta ou é maior ao período informado: grave.».

Disposição derradeiro segunda. Modificação da Ordem de 20 de dezembro de 2012 pela que se estabelece a organização e se atribuem determinadas funções no âmbito de competências das áreas de Gestão e de Colaboração Social, Informação e Assistência da Agência Tributária da Galiza

Introduzem-se as seguintes modificações na Ordem de 20 de dezembro de 2012 pela que se estabelece a organização e se atribuem determinadas funções no âmbito de competências das áreas de Gestão e de Colaboração Social, Informação e Assistência da Agência Tributária da Galiza:

1) Modifica-se a letra b) contida no número 1.A) do artigo 4 da ordem, que fica redigida como segue:

«b) A comprobação e realização das devoluções previstas no artigo 31 da Lei geral tributária, sem prejuízo das competências atribuídas aos órgãos de arrecadação nesta matéria.».

2) Modifica-se a letra A) contida no número 1 do artigo 5 da ordem, que fica redigida como segue:

«A) Departamento de Informação e Assistência, que exercerá as seguintes funções:

a) A recepção, mecanización, se é o caso, e tramitação de declarações, autoliquidacións, comunicações de dados e demais documentos com transcendência tributária.

b) A realização de actuações de controlo do cumprimento da obrigação de apresentar declarações, autoliquidacións, comunicações de dados e demais documentos tributários e do cumprimento das obrigas formais.

c) A prática de requerimento no âmbito das suas funções.

d) A realização de actuações de verificação de dados.

e) A realização de actuações de comprobação de valores pelos médios de valoração recolhidos nas letras b), c), f) e g) do ponto 1 do artigo 57 da Lei geral tributária.

f) O reconhecimento e comprobação da procedência dos benefícios fiscais determinados mediante resolução da Direcção da Agência Tributária da Galiza, mediante os procedimentos de gestão tributária previstos no Regulamento aprovado pelo Real decreto 1065/2007, de 27 de julho.

g) A realização de liquidações tributárias.

h) A realização das actuações dos procedimentos de gestão tributária no âmbito material do imposto sobre transmissões patrimoniais e actos jurídicos documentados, pela transmissão de determinados meios de transporte usados entre particulares.

i) As funções de imposição de sanções e de revisão em via administrativa, sem prejuízo das funções que, de conformidade com o disposto nas normas legais, regulamentares e de organização, devam perceber-se atribuídas a outros entes, órgãos ou unidades.

j) A subministração de etiquetas e de números ou códigos de identificação para os efeitos fiscais.

k) A emissão de certificados tributários, no âmbito das suas competências.

l) A elaboração e manutenção dos censos tributários.

m) A informação e assistência tributária.

n) As demais que lhe encomende ou lhe delegue a pessoa titular da delegação.».

3) Modifica-se a letra a) contida no número 1.B) do artigo 5, que fica redigida como segue:

«a) A comprobação e realização das devoluções previstas no artigo 31 da Lei geral tributária, sem prejuízo das competências atribuídas aos órgãos de arrecadação nesta matéria.».

4) Modifica-se a letra b) contida no número 1.B) do artigo 5, que fica redigida como segue:

«b) O reconhecimento e comprobação da procedência dos benefícios fiscais de acordo com a normativa tributária.».

5) Modifica-se a letra a) contida no número 4.A) do artigo 5, que fica redigida como segue:

«a) Ditar as liquidações e resoluções dos procedimentos de gestão tributária enumerar no número 1.A) deste artigo.».

Disposição derradeiro terceira. Modificação da Ordem de 27 de janeiro de 2014 pela que se regulam a subministração electrónica dos cartóns de bingo autorizados na Comunidade Autónoma da Galiza e a apresentação e o pagamento electrónico da taxa fiscal sobre o jogo do bingo

Modifica-se a letra b) do ponto 2 da disposição derradeiro terceira da Ordem de 27 de janeiro de 2014 pela que se regulam a subministração electrónica dos cartóns de bingo autorizados na Comunidade Autónoma da Galiza e a apresentação e o pagamento electrónico da taxa fiscal sobre o jogo do bingo, que fica redigida como segue:

«b) A obriga de empregar o método de estimação directa para a determinação da base impoñible consonte com o estabelecido no artigo 7.6, não terá efeitos durante os períodos impositivos dos anos 2014 e 2015.».

Disposição derradeiro quarta. Entrada em vigor

A presente ordem entrará em vigor o dia seguinte ao da sua publicação e será de aplicação para os feitos impoñibles realizados desde o 1 de janeiro de 2015.

Santiago de Compostela, 29 de janeiro de 2015

Elena Muñoz Fonteriz

Conselheira de Fazenda

ANEXO I

Solicitude de autorização para a utilização das aplicações informáticas do Escritório Virtual Tributário para o cumprimento das obrigas tributárias do imposto sobre

a contaminação atmosférica

D/Dª............................................................................................... com o NIF..........................

como titular/representante de.............................................................................................,

com o NIF.................................................., sujeito pasivo do imposto sobre a contaminação atmosférica,

Solicito:

Autorização para a utilização das aplicações informáticas do Escritório Virtual Tributário para o cumprimento das obrigas tributárias do imposto sobre a contaminação atmosférica, com sujeição ao estabelecido na normativa vigente.

............................., ........ de............................... de.......

Asdo.:

Identificação de utentes para a utilização das aplicações informáticas

do Escritório Virtual Tributário para o cumprimento das obrigas tributárias

do imposto sobre a contaminação atmosférica

IDENTIFICAÇÃO DO SUJEITO PASIVO:

|

Denominação social |

|

NIF |

|

Direcção |

|

Câmara municipal |

|

Província |

|

Telefone |

|

Correio electrónico |

IDENTIFICAÇÃO DE O/S UTENTE/S DA APLICAÇÃO:

|

Nome e apelidos |

|

|

NIF |

|

|

Telefone |

|

|

Correio electrónico |

|

|

Idioma1 |

Nível de acesso2: |

|

Nome e apelidos |

|

|

NIF |

|

|

Telefone |

|

|

Correio electrónico |

|

|

Idioma1 |

Nível de acesso2: |

|

Nome e apelidos |

|

|

NIF |

|

|

Telefone |

|

|

Correio electrónico |

|

|

Idioma1 |

Nível de acesso2: |

RESPONSÁVEL por INFORMÁTICA:

|

Nome e apelidos |

|

NIF |

|

Telefone |

|

Correio electrónico |

1 O idioma poderá cobrir-se «galego» ou «castelhano» segundo se deseje.

2 Acesso. Se se põe «total», poderão verse todos os expedientes apresentados; se se põe «parcial», só se poderão ver os expedientes gravados por esse utente exclusivamente.

Ficha de dados de cada foco emissor

(correspondentes ao último exercício fechado)

Método de medición das substancias poluentes:

□ Norma CEM: …………….....….

□ Norma ISSO: ………………....…

□ Outra: …………………………..

Monitores de medición de emissão de contaminação atmosférica:

□ Obrigado segundo a normativa de meio vigente

□ Dispõe deles voluntariamente

Poluentes que medem:

……………..

……………..

Ajustam à norma:

□ UNE-EM 14181, Aseguramento da qualidade dos sistemas automáticos de medida

□ ITC 12-Certificação dos sistemas automáticos de medida de emissões da conselharia competente em matéria de ambiente

□ Outra: ……………………..

Potência instalada (MW):

Energia consumida (MWh):

Nº dias operação:

Emissões NOx (t):

Emissões SOx (t):

Consumos combustíveis: nome, consumos (t), «x», «y» e «z» (em tanto por um), PCS (MJ/kg) e FENOx, se é o caso.

……………………………..

……………………………..

Total de combustíveis consumidos ao ano: ……………..

Matérias primas: nome e toneladas consumidas:

………………

………………

Produtos em processo: nome e toneladas consumidas:

………………

………………