A Lei 12/1995, do 29 de decembro, do imposto sobre a contaminación atmosférica estableceu un imposto propio da Comunidade Autónoma de Galicia que viña gravar as emisións de determinadas substancias contaminantes á atmosfera. No ano 2009 procedeuse á modificación, por unha banda, da tarifa impositiva do imposto e pola outra, da súa xestión, posibilitando a utilización dos medios electrónicos na súa aplicación, o que supoxo a modificación das obrigas de presentar a declaración de alta, a autoliquidación mensual e o valor de emisión a partir do que se producía a alta no denominado entón Rexistro de Focos Emisores de Substancias Contaminantes. Como consecuencia diso foi modificado o Regulamento do imposto sobre a contaminación atmosférica (ICA) e foi promulgada a Orde do 30 de xullo de 2009 pola que se desenvolve o Regulamento do imposto sobre a contaminación atmosférica, posibilitando que os suxeitos pasivos puidesen cumprir as súas obrigas tributarias de forma electrónica a través da Oficina Virtual Tributaria (OVT).

Na actualidade, case quince anos despois de aprobar a regulación da estimación obxectiva da base impoñible conforme coas técnicas, tecnoloxías e estado da situación imperante no ano 2000, o método establecido no Regulamento do ICA non era totalmente compatible co estado da situación actual, motivo polo que se acometeu a reforma da estimación obxectiva mediante a modificación do devandito regulamento.

Por outro lado, a modificación da estrutura da Administración tributaria supuxo que este tributo pasase a ser xestionado de forma centralizada, xunto co resto de impostos propios, así como os tributos cedidos sobre o patrimonio e sobre o xogo. A especial cualificación dos obrigados tributarios destes tributos levou á creación dun departamento específico para a súa xestión, establecendo ademais a premisa fundamental de impoñer o menor custo indirecto no cumprimento das súas obrigas tributarias e potenciando ao máximo o uso das novas tecnoloxías.

O artigo 103 da Constitución española sinala a eficacia como un dos principios que deben rexer a actuación das administracións públicas. Pola súa banda, a Lei 30/1992, do 26 de novembro, de réxime xurídico das administracións públicas e do procedemento administrativo común, alude, xunto aos principios constitucionais, aos de eficiencia e servizo aos cidadáns, recoñecendo o dereito dos cidadáns a que se lles facilite o exercicio dos seus dereitos e o cumprimento das súas obrigas e destacando, como instrumento idóneo, a utilización por parte das administracións de técnicas electrónicas, informáticas e telemáticas no desenvolvemento da súa actividade. Pola súa banda, a Lei 11/2007, do 22 de xuño, de acceso electrónico dos cidadáns aos servizos públicos, consagra a relación coas administracións públicas por medios electrónicos como un dereito dos cidadáns e como unha obriga correlativa das administracións e regula os aspectos básicos da utilización das tecnoloxías da información na actividade administrativa, dispoñendo que as administracións públicas empreguen as tecnoloxías da información conforme coa lei, asegurando a dispoñibilidade, o acceso, a integridade, a autenticidade, a confidencialidade e a conservación dos datos, informacións e servizos que xestionen no exercicio das súas competencias.

No ámbito tributario, a Lei 58/2003, do 17 de decembro, xeral tributaria, desenvolve no seu artigo 34 a obriga da Administración de informar e asistir aos obrigados tributarios sobre o exercicio dos seus dereitos e o cumprimento das súas obrigas, sinalando que as actuacións da Administración tributaria que requiran a súa intervención deberán levarse a cabo da forma que resulte menos gravosa para estes, sempre que iso non prexudique o cumprimento das súas obrigas tributarias. Do mesmo modo, no seu artigo 96, comina a Administración tributaria a promover a utilización das técnicas e medios electrónicos, informáticos e telemáticos necesarios para o desenvolvemento da súa actividade e o exercicio das súas competencias. Así mesmo, cando sexa compatible cos medios técnicos de que dispoña a Administración tributaria, os cidadáns poderán relacionarse con ela para exercer os seus dereitos e cumprir coas súas obrigas mediante técnicas e medios electrónicos, informáticos e telemáticos coas garantías e requisitos previstos en cada procedemento.

De acordo co anterior, é claro que as novas tecnoloxías aplicadas aos procedementos xestores de tributos son un instrumento idóneo para conxugar os principios de eficacia da Administración tributaria e a limitación dos custos indirectos ao contribuínte, e, nesta liña, a presentación telemática de tributos ofrécelles a posibilidade de evitar desprazamentos ás oficinas xestoras ou ás entidades bancarias para a realización do pagamento, así como a presentación dos tributos fóra do horario normal de atención ao público. Ao mesmo tempo, a utilización dos programas que a Administración tributaria implementar para a presentación telemática dos tributos facilita cubrir os modelos, guiando o contribuínte na introdución dos datos, evitando a reiteración destes e ofrecéndolle unha axuda en liña.

Baixo esta óptica, a consellería competente en materia de facenda vén prestando unha especial atención ás posibilidades que ofrecen as novas tecnoloxías para facilitar aos cidadáns o cumprimento voluntario das obrigas tributarias. Desde o ano 2003, en que se estableceu a posibilidade de pagamento e presentación telemáticos do imposto sobre as transmisións de determinados medios de transporte usados entre particulares e da taxa fiscal sobre o xogo realizado mediante máquinas, vén incrementándose de modo progresivo o número de autoliquidacións presentadas telematicamente. Por outra parte, a experiencia xestora no tratamento dos modelos presentados en papel e os presentados de forma telemática poñen tamén de manifesto as vantaxes desta forma de pagamento e presentación fronte á outra. Neste imposto está establecido un sistema de opción pola vía electrónica que foi exercido por practicamente todos os suxeitos pasivos. Desta forma, mediante esta orde establécese a obrigatoriedade de comunicarse coas administracións públicas empregando exclusivamente medios electrónicos (agás no suposto recollido na disposición adicional primeira), no cumprimento das obrigas tributarias correspondentes.

A orde estrutúrase en tres capítulos e ten vinte e un artigos, cinco disposicións adicionais, dúas disposicións transitorias, unha derrogatoria, catro disposicións derradeiras e cinco anexos. O capítulo I establece as disposicións xerais de aplicación e contén cinco artigos; o capítulo II regula os métodos de determinación da base impoñible mediante dous artigos; o capítulo III regula as obrigas tributarias, estruturándose en tres seccións, dedicada cada unha delas, respectivamente, á regulamentación das obrigas censuais, a primeira; á regulación das obrigas de autoliquidación e pagamento da débeda tributaria, a segunda; e, por último, aos xustificantes electrónicos, a terceira.

Por todo isto, conforme o exposto, de acordo co establecido no artigo 37.2 da Lei 16/2010, do 17 de decembro, de organización e funcionamento da Administración xeral e do sector público autonómico de Galicia, e en virtude das habilitacións establecidas no artigo 15 e na disposición derradeira cuarta da Lei 12/1995, do 29 de decembro, do imposto sobre a contaminación atmosférica, no Regulamento do imposto sobre a contaminación atmosférica, aprobado polo Decreto 29/2000, do 20 de xaneiro, e en uso da facultade atribuída na disposición derradeira primeira do devandito decreto para ditar cantas disposicións se consideren necesarias para o desenvolvemento e a execución do citado decreto,

DISPOÑO:

Capítulo I

Disposicións xerais

Artigo 1. Obxecto

A presente orde ten por obxecto a regulación da forma do cumprimento das obrigas tributarias concernentes ao imposto sobre a contaminación atmosférica.

Artigo 2. Cumprimento electrónico das obrigas tributarias concernentes ao imposto sobre a contaminación atmosférica

1. O pagamento e a presentación das autoliquidacións do imposto sobre a contaminación atmosférica, deberá realizarse por medios electrónicos, a través da aplicación que a Axencia Tributaria de Galicia (Atriga) poña á disposición dos suxeitos pasivos na Oficina Virtual Tributaria (OVT), nas condicións e de acordo co procedemento previsto nesta orde, e tendo en conta o disposto na disposición adicional primeira.

2. O resto das obrigas tributarias reguladas nesta orde deberán cumprirse por medios electrónicos a través da aplicación que a Atriga poña á disposición dos suxeitos pasivos na OVT, nas condicións e de acordo cos procedementos previstos nesta orde, e tendo en conta o disposto na disposición adicional primeira.

Artigo 3. Usuarios autorizados

1. Para os efectos do disposto no artigo anterior, as aplicacións informáticas do imposto sobre a contaminación atmosférica poderán ser empregadas polos usuarios que se relacionan deseguido, sempre que sexan autorizados previamente pola dirección da Atriga:

a) Os suxeitos pasivos que dispoñan do correspondente certificado de usuario outorgado pola Fábrica Nacional de Moeda e Timbre-Real Casa da Moeda (FNMT-RCM) para a presentación e pagamento dos seus propios tributos, ou doutras autoridades certificadoras admitidas pola consellería competente en materia de facenda.

b) Os membros dos colexios profesionais, as entidades privadas, así como as institucións ou organizacións representativas de sectores ou intereses sociais, laborais, empresariais ou profesionais, que tivesen subscrito coa Comunidade Autónoma o correspondente convenio de colaboración, nos termos acordados nel.

2. Os usuarios anteriores, para poder empregar as aplicacións informáticas do imposto sobre a contaminación atmosférica, deberán presentar ante a dirección da Atriga, unha solicitude de autorización xunto cunha ficha de usuario, axustadas aos modelos que contén o anexo I, con anterioridade ao primeiro prazo en que deban cumprir as obrigas tributarias referidas ao imposto sobre a contaminación atmosférica. Outorgarase a autorización a todos aqueles que reúnan as condicións establecidas no punto anterior.

Artigo 4. Aprobación de modelos en formato electrónico

Apróbanse os modelos en formato electrónico que figuran nos anexos II, III e IV desta orde e que se relacionan a continuación, para os efectos da aplicación do imposto sobre a contaminación atmosférica:

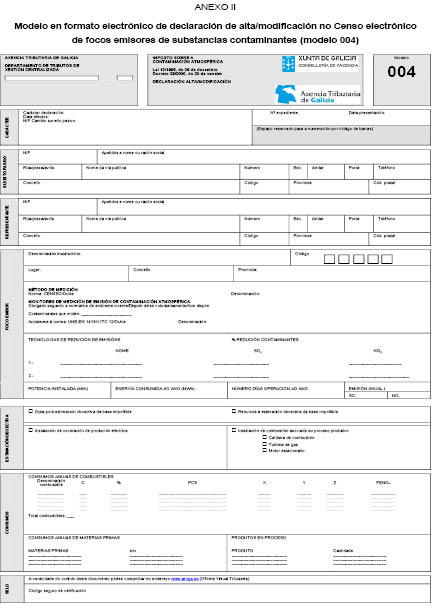

Modelo 004. Modelo de declaración de alta/modificación de datos no Censo electrónico de focos emisores de substancias contaminantes.

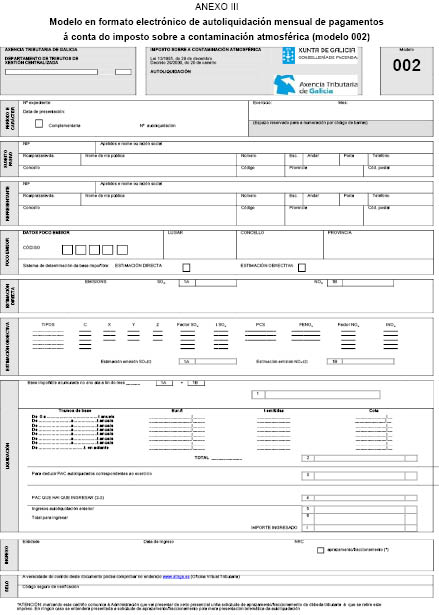

Modelo 002. Modelo de autoliquidación dos pagamentos mensuais á conta do imposto sobre a contaminación atmosférica.

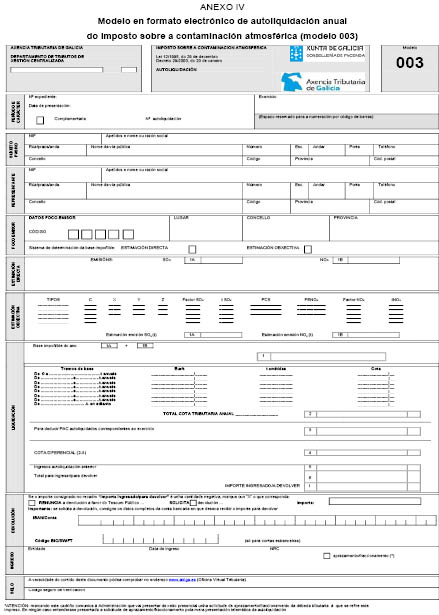

Modelo 003. Modelo de autoliquidación anual do imposto sobre a contaminación atmosférica.

Artigo 5. Singularidade dos focos emisores

No suposto de que un suxeito pasivo teña en explotación máis dunha instalación ou actividade considerada como foco emisor para os efectos do imposto sobre a contaminación atmosférica, as declaracións e autoliquidacións reguladas nesta orde e o resto das obrigas tributarias que deban cumprirse referiranse a cada un dos devanditos focos emisores.

Capítulo II

Métodos de determinación da base impoñible

Artigo 6. Determinación da base impoñible

1. A base impoñible determinarase con carácter xeral, para cada foco emisor, por estimación directa, deducida da declaración do suxeito pasivo e verificada pola Administración, ou, se é o caso, polos datos ou documentos obxecto de comprobación administrativa, de acordo co disposto na normativa do imposto.

2. Estarán obrigados a determinar a base impoñible mediante o método de estimación directa, os suxeitos pasivos que, en virtude da normativa vixente, estean obrigados a incorporar monitores para a medición en continuo de concentración das substancias emitidas e de caudais nas instalacións e as devanditas medidas sexan representativas das condicións habituais de operación do proceso, consonte co disposto na Orde ITC/1389/2008, do 19 de maio, pola que se regulan os procedementos de determinación das emisións dos contaminantes atmosféricos SO2, NOX e partículas procedentes das grandes instalacións de combustión, o control dos aparellos de medida e o tratamento e remisión da información relativa ás ditas emisións e na decisión de execución da Comisión Europea do 7 de maio de 2012 relativa á determinación dos períodos de arrinque e de parada para efectos da Directiva 2010/75/UE do Parlamento Europeo e do Consello, sobre as emisións industriais.

3. Os suxeitos pasivos que non estean incluídos no punto anterior deberán determinar a base impoñible por estimación directa utilizando procedementos de medición que apliquen métodos normalizados ou aceptados previamente pola consellería competente en materia de ambiente, de acordo co establecido na normativa do imposto, salvo que, no prazo establecido nesta orde, opten por determinar a base impoñible mediante estimación obxectiva.

Artigo 7. Opción pola estimación obxectiva da base impoñible

1. Os suxeitos pasivos a que se refire o número 3 do artigo anterior, para optar pola aplicación da estimación obxectiva, deberán facelo electronicamente ante a Atriga, para cada un dos focos emisores en que así o decidise, no mes de xaneiro de cada ano natural para o que queiran que faga efecto e, en calquera caso, antes do pagamento e presentación electrónica da primeira autoliquidación que correspondese presentar polo devandito ano natural. Os suxeitos pasivos que tivesen que presentar autoliquidación como consecuencia de que a contaminación efectiva durante o ano superase o límite regulamentario, deberán exercer a opción no mesmo prazo de presentación da autoliquidación mensual e con carácter previo a ela. No suposto de establecemento e posta en marcha dun novo foco emisor, o suxeito pasivo deberá exercer a opción no primeiro mes natural que se inicie tras o día da súa posta en funcionamento e, en calquera caso, antes do pagamento e presentación electrónica da primeira autoliquidación que lle correspondera presentar.

2. Unha vez exercida a opción pola estimación obxectiva entenderase prorrogada anualmente, salvo renuncia do suxeito pasivo no mes de xaneiro do ano natural en que queira que produza efecto.

3. Para o exercicio da opción ou da renuncia a que se refiren os puntos anteriores, os suxeitos pasivos utilizarán o modelo 004, de acordo coas instrucións aprobadas neste e seguindo os procedementos establecidos na sección primeira do capítulo III desta orde.

4. Os prazos establecidos neste artigo entenderanse prorrogados ata o primeiro día hábil seguinte, no suposto de que o último día do período fose día inhábil ou sábado.

Capítulo III

Obrigas tributarias

Sección 1ª. Obrigas tributarias censuais

Artigo 8. Obriga de presentar declaración de alta no Censo electrónico de focos emisores de substancias contaminantes

1. Os suxeitos pasivos, por cada un dos focos emisores das substancias contaminantes gravadas polo imposto sobre a contaminación atmosférica, están obrigados a presentar, electronicamente ante a Atriga e, en calquera caso, antes do pagamento e presentación electrónica da primeira autoliquidación, unha declaración de alta no Censo electrónico de focos emisores de substancias contaminantes, mediante o modelo 004, no cal consignarán os datos correspondentes ao último ano natural e, se é o caso, optarán pola estimación obxectiva da base impoñible.

No suposto de establecemento e posta en marcha dun novo foco emisor, os datos referidos ao ano natural que se debe consignar na declaración de alta, consistirán en previsións ou estimacións anuais.

2. O prazo para formular e presentar a declaración de alta será o primeiro mes natural que se inicie tras o día da súa posta en funcionamento. Este prazo entenderase prorrogado ata o primeiro día hábil seguinte, no suposto de que o último día do período fose día inhábil ou sábado.

3. Cando as emisións anuais declaradas superen a contía establecida no artigo 22 do Regulamento do imposto sobre a contaminación atmosférica, o foco emisor inscribirase no censo.

4. Persistirá a obriga de efectuar nova declaración de alta, na forma sinalada nesta orde, para aquel foco emisor non inscrito, cando a súa contaminación efectiva anual supere o referido límite regulamentario. No suposto de que a contaminación efectiva durante o ano, superando o límite regulamentario, non supoña a obriga de presentar autoliquidación, o suxeito pasivo deberá presentar o modelo 004 no mes de xaneiro do ano natural seguinte. No caso de que a devandita superación supoña a obriga de presentar autoliquidación, o suxeito pasivo deberá presentar o modelo 004, no mesmo prazo de presentación da autoliquidación mensual e con carácter previo a ela.

Artigo 9. Obriga de presentar declaración de modificación no Censo electrónico de focos emisores de substancias contaminantes

1. Os suxeitos pasivos, por cada un dos focos emisores das substancias contaminantes gravadas polo imposto sobre a contaminación atmosférica, deberán presentar, electronicamente ante a Atriga, no mes de xaneiro de cada ano natural, mediante o modelo 004 e na forma sinalada nesta orde, unha declaración de modificación dos datos dos focos emisores inscritos no Censo electrónico de focos emisores de substancias contaminantes que teñan carácter anual, cando sufran variacións respecto dos datos inscritos neste.

Considérase que teñen carácter anual os datos declarados relativos a consumos de combustibles, materias primas e produtos en proceso, enerxía consumida, número de días de operación e emisión de substancias contaminantes.

2. Cando sufran variacións o resto de datos consignados no modelo non relacionados no punto anterior, o suxeito pasivo deberá proceder a cumprir a obriga de efectuar a declaración de modificación de acordo co punto anterior, pero no prazo do primeiro mes natural que se inicie tras o día en que se produza a circunstancia modificativa.

3. Os obrigados a presentar autoliquidación non estarán obrigados a presentar declaración de modificación no mes de xaneiro se os únicos datos que se modificaron ao longo do ano inmediato anterior foron os datos que teñen carácter anual, de acordo co punto 1 anterior.

4. Tampouco estarán obrigados a presentar declaración os suxeitos pasivos, polos focos emisores que non fosen inscritos no censo, para os cales durante o ano inmediato anterior, aínda que variasen os datos de emisión de substancias contaminantes, a devandita emisión non superase as 80 t.

5. Os suxeitos pasivos, por cada un dos focos emisores das substancias contaminantes gravadas polo imposto sobre a contaminación atmosférica, deberán presentar, electronicamente ante a Atriga, declaración de modificación dos datos dos focos emisores inscritos no Censo electrónico de focos emisores de substancias contaminantes, mediante o modelo 004, na forma e prazos sinalados nesta orde, sempre que se produza a modificación do suxeito pasivo por calquera operación ou título xurídico.

6. Os suxeitos pasivos, por cada un dos focos emisores das substancias contaminantes gravadas polo imposto sobre a contaminación atmosférica, deberán presentar, electronicamente ante a Atriga, declaración de modificación dos datos dos focos emisores inscritos no Censo electrónico de focos emisores de substancias contaminantes, mediante o modelo 004, na forma e prazos sinalados nesta orde, sempre que se produza o cesamento da actividade.

7. Todos os prazos a que se refire este artigo entenderanse prorrogados ata o primeiro día hábil seguinte, no suposto de que o último día do período sexa día inhábil ou sábado.

Artigo 10. Procedemento para a realización da declaración inicial

1. Os suxeitos pasivos, para cumprir a obriga regulada no número 1 do artigo 8 desta orde, empregarán, para cada foco emisor, o modelo 004, que conformarán coa aplicación informática que a Atriga poña á súa disposición na OVT, de acordo coas instrucións aprobadas a este respecto no propio modelo e nas condicións e de acordo co procedemento previsto neste artigo.

2. Unha vez consignados todos os datos requiridos, o suxeito pasivo deberá proceder á presentación telemática, de maneira que transmitirá os datos da declaración coa sinatura electrónica, xerada ao seleccionar o certificado dixital recoñecido. Se o presentador é unha persoa ou entidade autorizada para presentar declaracións en representación de terceiras persoas, requirirase unha única sinatura, a correspondente ao seu certificado.

3. Se a declaración é aceptada, a aplicación devolveralle ao suxeito pasivo en pantalla:

– Un código de identificación, que se denominará código do foco emisor, formado por cinco caracteres numéricos, que deberá ser empregado polo suxeito pasivo en todas as actuacións que teña coa Atriga na aplicación deste tributo. Cando o dato de emisións anuais supere o límite regulamentario, a asignación deste código supoñerá a inscrición no Censo electrónico de focos emisores de substancias contaminantes.

– O modelo 004 debidamente cuberto cos datos declarados e co código de identificación a que se refire o punto anterior, e validado cun código seguro de verificación formado por dezaseis caracteres, con indicación da data de presentación. Este modelo, serviralle de xustificante da presentación da declaración inicial na data sinalada no propio modelo.

4. No suposto de que a presentación sexa rexeitada, mostrarase en pantalla a descrición dos erros detectados. Neste caso, o suxeito pasivo deberá proceder a emendalos mediante a aplicación informática. Se o rexeitamento da presentación fose orixinado por un motivo non emendable, o suxeito pasivo deberá repetir a presentación.

5. O suxeito pasivo deberá conservar a declaración aceptada e validada co correspondente código seguro de verificación.

6. Sen prexuízo das consecuencias que deriven do incumprimento das obrigas sinaladas neste artigo, a Atriga poderá, de oficio, de acordo co sinalado no artigo 16, dar de alta no censo os focos emisores que proceda de acordo co sinalado neste artigo.

Artigo 11. Procedemento para a modificación dos datos de focos emisores non inscritos no Censo electrónico de focos emisores de substancias contaminantes

1. Os suxeitos pasivos, por aqueles focos que non fosen inscritos no censo, para cumprir coa obriga regulada no número 4 do artigo 8 desta orde, empregarán, para cada foco emisor, o modelo 004, que conformarán de acordo coas instrucións aprobadas a este respecto no propio modelo, coa aplicación informática a que fai referencia o artigo anterior nas condicións e de acordo co procedemento previsto nel.

2. A aceptación da presentación do modelo 004 por parte da aplicación informática determinará, nese mesmo momento, a alta do titular respecto ao foco emisor, momento a partir do cal poderá realizar calquera outra operación con respecto a ese foco emisor a través das aplicacións informáticas da OVT.

3. Sen prexuízo das consecuencias que deriven do incumprimento das obrigas neste artigo sinaladas, a Atriga poderá, de oficio, de acordo co sinalado no artigo 16, dar de alta no censo os focos emisores non inscritos nel, cando proceda de acordo co sinalado neste artigo.

Artigo 12. Procedemento para a modificación dos datos contidos no Censo electrónico de focos emisores de substancias contaminantes

1. Os suxeitos pasivos, para cumprir a obriga regulada no artigo 9 desta orde, diferente das desenvolvidas nos artigos 13, 14 e 15 dela, empregarán, para cada foco emisor, o modelo 004, que conformarán de acordo coas instrucións aprobadas a este respecto no propio modelo, coa aplicación informática a que fai referencia o artigo 10 nas condicións e de acordo co procedemento previsto nel.

2. A aceptación da presentación do modelo 004 por parte da aplicación informática, determinará nese mesmo momento, a incorporación dos datos comunicados ao Censo electrónico de focos emisores de substancias contaminantes.

3. Sen prexuízo das consecuencias que deriven do incumprimento das obrigas sinaladas neste artigo, a Atriga poderá proceder á modificación de oficio dos datos contidos no censo de acordo co sinalado no artigo 16.

Artigo 13. Procedemento para optar por ou renunciar á estimación obxectiva da base impoñible

1. Os suxeitos pasivos para modificar o réxime de determinación da base impoñible, de acordo co sinalado no artigo 7 desta orde, empregarán o modelo 004, que conformarán de acordo coas instrucións aprobadas a este respecto no propio modelo, coa aplicación informática a que fai referencia o artigo 10 anterior nas condicións e de acordo co procedemento previsto nel.

2. A aceptación por parte da aplicación informática, da presentación do modelo 004 polo que se opte á estimación obxectiva da base impoñible determinará, nese mesmo momento, a posibilidade de utilizar o método de estimación obxectiva para a determinación da base impoñible do período impositivo para o que deba producir efectos e os subseguintes, salvo renuncia.

3. A aceptación por parte da aplicación informática, da presentación do modelo 004 polo que se renuncie á estimación obxectiva da base impoñible, determinará, nese mesmo momento, a imposibilidade de utilizar o método de estimación obxectiva para a determinación da base impoñible do período impositivo para o cal deba producir efectos.

Artigo 14. Procedemento para a modificación do suxeito pasivo

1. Cando por calquera operación ou título xurídico se produza a modificación do titular dun foco emisor, quen tivese sido titular con anterioridade á modificación deberá comunicar electronicamente á Atriga, mediante o modelo 004, unha baixa por modificación do suxeito pasivo, identificando o novo titular do foco emisor e este último deberá presentar electronicamente unha declaración de alta por modificación do suxeito pasivo.

Para realizar esta declaración empregarán o modelo 004, que conformarán de acordo coas instrucións aprobadas a este respecto no propio modelo, coa aplicación informática á cal fai referencia o artigo 10 anterior nas condicións e de acordo co procedemento previsto nel e deberá proceder da forma que se sinala de seguido.

2. Quen tivese sido titular do foco emisor con anterioridade á modificación, deberá comunicar a baixa por cambio de suxeito pasivo de xeito electrónico no prazo máximo de dez días naturais desde a data en que se realizase aquela. A comunicación referida determinará no mesmo momento da aceptación pola aplicación da súa presentación, a baixa provisional de titular inicial respecto ao foco emisor. O titular inicial deberá xustificar documentalmente ante a Atriga o cambio no prazo máximo de cinco días, desde a presentación da comunicación. Verificada pola Administración a documentación achegada, procederase á baixa definitiva do titular inicial respecto ao foco emisor.

3. Realizada a baixa provisional, o novo titular, sen prexuízo do disposto no artigo 3, deberá comunicar electronicamente á Atriga a alta por cambio de suxeito pasivo. A referida comunicación determinará no mesmo momento da aceptación pola aplicación da súa presentación, a alta do titular respecto ao foco emisor, momento a partir do cal poderá realizar calquera outra operación con respecto a ese foco emisor a través das aplicacións informáticas da OVT.

4. Sen prexuízo das consecuencias que deriven do incumprimento das obrigas neste artigo sinaladas, a Atriga poderá dar de baixa a quen tivese sido titular con anterioridade á operación que determinase o cambio de suxeito pasivo, por solicitude do novo suxeito pasivo e logo de xustificación documental.

5. Sen prexuízo das consecuencias que deriven do incumprimento das obrigas sinaladas neste artigo, a Atriga poderá proceder de oficio á modificación do suxeito pasivo.

Artigo 15. Procedemento para comunicar o cesamento da actividade

1. No prazo máximo de dez días naturais contados desde a finalización do prazo para presentar a autoliquidación correspondente ao mes natural en que se produza o cesamento da actividade, o suxeito pasivo deberá comunicarllo á Atriga. Para realizar esta declaración empregarán o modelo 004, que conformarán de acordo coas instrucións aprobadas a este respecto no propio modelo, coa aplicación informática a que fai referencia o artigo 10 anterior nas condicións e de acordo co procedemento previsto nel. Con carácter previo á devandita comunicación, deberá cumprir as obrigas tributarias que tivese pendentes de realizar ou concluír, seguindo o procedemento establecido no capítulo III desta orde.

2. A comunicación referida determinará no mesmo momento da súa aceptación, a baixa provisional do foco emisor censado. Feita a comunicación, o suxeito pasivo deberá, no prazo máximo de 10 días, presentar ante a Atriga a xustificación documental do cesamento da actividade e a clausura das instalacións emisoras das substancias contaminantes á atmosfera.

3. Sen prexuízo do disposto no artigo 13, recibida a documentación xustificativa e verificada pola Atriga, a Atriga procederá á baixa definitiva do foco emisor.

4. Sen prexuízo das consecuencias que deriven do incumprimento das obrigas neste artigo sinaladas, a Atriga poderá dar, de oficio, de baixa os focos emisores rexistrados que cesasen na súa actividade.

Artigo 16. Actuacións de comprobación censual

1. A Atriga comprobará a veracidade dos datos comunicados mediante o modelo 004 de acordo co disposto no artigo 144 do Regulamento xeral das actuacións e os procedementos de xestión e inspección tributaria e de desenvolvemento das normas comúns dos procedementos de aplicación dos tributos aprobado mediante Real decreto 1065/2007, do 27 de xullo.

2. A Atriga poderá modificar de oficio a situación censual dos focos emisores inscritos no Censo electrónico de focos emisores de substancias contaminantes de acordo co establecido nos artigos 145 e 146 do Regulamento xeral das actuacións e os procedementos de xestión e inspección tributaria e de desenvolvemento das normas comúns dos procedementos de aplicación dos tributos aprobado mediante Real decreto 1065/2007, do 27 de xullo, segundo proceda en cada caso. Do mesmo modo, a Atriga poderá dar de alta de oficio un foco emisor no Censo electrónico de focos emisores de substancias contaminantes, sen prexuízo das sancións que procederan polo incumprimento das obrigas tributarias reguladas nesta sección.

Sección 2ª. Autoliquidación e pagamento da débeda tributaria

Artigo 17. Obriga de practicar autoliquidación

1. Os suxeitos pasivos, por cada foco emisor, estarán obrigados a efectuar electronicamente ante a Atriga, durante cada mes natural, un pagamento á conta do importe da débeda tributaria definitiva, autoliquidando e ingresando o seu importe, mediante o modelo 002, que conformarán coa aplicación informática que a Atriga poña á súa disposición na OVT, seguindo o procedemento establecido nos artigos seguintes e de acordo coas instrucións do devandito modelo.

Non estarán obrigados a presentar as correspondentes autoliquidacións mensuais os suxeitos pasivos por aqueles focos emisores que non superen as 80 t de emisións anuais das substancias contaminantes gravadas durante o ano inmediato anterior. Non obstante, se ao longo do ano se superen as 100 t emitidas, quedarán obrigados a presentar as oportunas autoliquidacións mensuais desde ese momento, de acordo co sinalado no parágrafo anterior.

Os suxeitos pasivos titulares de novos focos emisores quedarán obrigados a presentar as correspondentes autoliquidacións mensuais de acordo co sinalado nos parágrafos anteriores a partir da súa posta en funcionamento.

2. Os suxeitos pasivos, por cada foco emisor, estarán obrigados a presentar electronicamente ante a Atriga, no mes de marzo de cada ano natural, unha declaración-liquidación anual, na cal autoliquidarán o imposto correspondan ao ano natural inmediato anterior, aplicarán os pagamentos á conta que correspondan e ingresarán, se é o caso, o importe resultante, mediante o modelo 003, que conformarán coa aplicación informática que a Atriga poña á súa disposición na OVT, seguindo o procedemento establecido nos artigos seguintes e de acordo coas instrucións do devandito modelo.

Non estarán obrigados a presentar a correspondente autoliquidación anual os suxeitos pasivos por aqueles focos emisores que non superen as 80 t de emisións anuais das substancias contaminantes gravadas durante o ano inmediato anterior. Non obstante, se ao longo do ano se superan as 100 t emitidas, quedarán obrigados a presentar a oportuna autoliquidación anual de acordo co sinalado no parágrafo anterior.

Os suxeitos pasivos titulares de novos focos emisores quedarán obrigados a presentar a correspondente autoliquidación anual de acordo co sinalado nos parágrafos anteriores.

3. Os prazos establecidos neste artigo entenderanse prorrogados ata o primeiro día hábil seguinte, no suposto de que o último día do período fose día inhábil ou sábado.

Artigo 18. Procedemento para a confección electrónica das autoliquidacións

1. Os suxeitos pasivos deberán confeccionar electronicamente nos prazos sinalados no artigo anterior, o modelo 002, no cal practicarán a autoliquidación do imposto e determinarán a débeda tributaria correspondente ao pagamento á conta que se realizará cada mes.

Para estes efectos, o pagamento á conta da débeda tributaria definitiva calcularase cada mes, aplicando o tipo de gravame vixente á base impoñible acumulada correspondente ao ano en curso desde o inicio do período impositivo ata o último día do mes inmediato anterior e descontando do resultado os pagamentos á conta correspondentes ao período impositivo, que anteriormente tivese autoliquidado. Durante o mes de xaneiro, formularase a autoliquidación do pagamento á conta, aplicando o tipo de gravame vixente á base impoñible acumulada correspondente ao ano inmediato anterior e descontando do resultado os pagamentos á conta correspondentes ao devandito período impositivo, que anteriormente tivese autoliquidado.

2. Para cumprir o disposto no punto anterior, os suxeitos pasivos deberán estar previamente identificados co código do foco emisor no Censo electrónico de focos emisores de substancias contaminantes e empregarán o modelo 002, que conformarán de acordo coas instrucións aprobadas a este respecto no propio modelo, coa aplicación informática que a Atriga poña á súa disposición na OVT nas condicións e de acordo co procedemento previsto neste artigo.

3. Os suxeitos pasivos deberán confeccionar electronicamente no prazo sinalado no artigo anterior, o modelo 003, no cal practicarán a autoliquidación do imposto e determinarán a débeda tributaria correspondente ao ano natural inmediato anterior, así como o importe que se vai ingresar mediante o devandito modelo.

Para os efectos do cálculo do importe que hai que ingresar no modelo 003, o suxeito pasivo aplicará o tipo de gravame vixente no período impositivo á base impoñible acumulada correspondente ao ano inmediato anterior e descontará da débeda tributaria resultante o importe dos pagamentos á conta correspondentes ao devandito período impositivo, que anteriormente tivese autoliquidado.

4. Os suxeitos pasivos accederán á OVT, na aplicación denominada Imposto sobre a contaminación atmosférica e, unha vez identificados de acordo co sinalado neste artigo, iniciarán a confección do modelo que corresponda en cada caso.

5. Unha vez confirmados os datos, mostrarase o modelo 002 ou o 003 segundo corresponda, debidamente cuberto, e deberá ser confirmado polo suxeito pasivo. Tras a aceptación, a aplicación calculará a débeda tributaria correspondente, que deberá ser confirmada polo suxeito pasivo, momento no cal se lle asignará un número identificativo do modelo. O suxeito pasivo, para concluír o proceso de confección do modelo que corresponda, deberá confirmalo.

6. Unha vez confirmado o modelo, no mesmo prazo e previamente á súa presentación, o suxeito pasivo deberá realizar o pagamento das cantidades positivas resultantes das autoliquidacións, salvo que tivese marcado na propia autoliquidación que vai solicitar o aprazamento ou o fraccionamento da débeda, de acordo co disposto no artigo 19 desta orde.

No mesmo prazo e, de ser o caso, tras a operación de pagamento, deberá proceder á presentación electrónica do modelo, de acordo co disposto no artigo 20 desta orde.

Artigo 19. Pagamento da débeda tributaria consignada nos modelos 002 e 003

1. Unha vez confeccionado e confirmado o correspondente modelo 002 ou 003 segundo corresponda, conforme o sinalado no artigo anterior, o suxeito pasivo deberá realizar o pagamento da cantidade resultante da autoliquidación, de calquera das maneiras sinaladas no punto seguinte, salvo que marcase na propia autoliquidación que vai solicitar o aprazamento ou o fraccionamento da débeda. Neste último caso, deberá presentarse ante a Atriga solicitude expresa de aprazamento ou fraccionamento na forma, lugar e prazo e cos requisitos e consecuencias sinaladas na normativa tributaria e sen que poida entenderse presentada aquela coa presentación electrónica da autoliquidación.

2. Os suxeitos pasivos poderán ingresar a débeda de calquera das formas seguintes:

a) Mediante ingreso presencial da cantidade correspondente en calquera das entidades colaboradoras autorizadas por esta consellería para o cobramento de autoliquidacións presentadas electronicamente. O ingreso formalizarase mediante a carta de pagamento que para estes efectos xerará a aplicación informática e que previamente deberá imprimir o suxeito pasivo. Unha vez realizado o pagamento, a entidade colaboradora facilitará un número de referencia completo (NRC) identificativo do ingreso realizado que será requirido posteriormente pola aplicación informática para completar a presentación.

b) Mediante pagamento electrónico. O suxeito pasivo accederá ás aplicacións específicas a través da páxina web da Administración tributaria da Comunidade Autónoma de Galicia e efectuará o pagamento da correspondente autoliquidación, a través das entidades colaboradoras autorizadas pola consellaría competente en materia de facenda para o pagamento electrónico. A entidade efectuará as comprobacións oportunas e aceptará ou rexeitará o cargo. No caso de que sexa aceptado o cargo, efectuará o aboamento na correspondente conta restrinxida de recadación de tributos e xerará o correspondente NRC.

3. O número de referencia completo (NRC), ao cal se refire o punto anterior, é un código xerado de forma informática pola entidade colaboradora mediante un sistema criptográfico que permitirá asociar a autoliquidación presentada ao pagamento dela derivado. O NRC está composto por 22 posicións co seguinte contido: Posicións 01-13: alfanuméricas, corresponden ao número de xustificante asignado pola OVT. Posición 14: alfanumérica, corresponde a un carácter de control adicional. Posicións 15-22: caracteres de control. As normas técnicas de xeración do NRC figuran no anexo IV a esta orde.

4. A xeración do NRC pola entidade colaboradora implicará:

a) Que o recibo en que figura responde a un ingreso realizado na entidade colaboradora que o expide.

b) Que o devandito recibo corresponde á autoliquidación incorporada na carta de pagamento e non a outra.

c) Que a partir do momento de xeración deste, queda a entidade colaboradora obrigada fronte á Facenda da Comunidade Autónoma polo importe que figura na devandita carta de pagamento, quedando o contribuínte liberado da súa obriga de pagamento fronte á citada Facenda.

5. Unha vez xerado o correspondente NRC, salvo que tivese sido anulado de acordo coa normativa tributaria en materia de recadación, non se admitirá a retrocesión do pagamento por parte da entidade colaboradora, e o suxeito pasivo deberá presentar, de ser o caso, ante a Atriga, as correspondentes solicitudes de devolución de ingresos indebidos adecuadamente fundamentadas. Pola súa banda, a entidade colaboradora deberá realizar o pagamento na conta restrinxida de recadación con carácter previo á xeración do citado NRC.

6. Unha vez realizado o ingreso resultante da carta de pagamento, a entidade colaboradora devolveralle ao interesado, debidamente validado, o exemplar correspondente, que servirá como xustificante do ingreso realizado.

Artigo 20. Procedemento para a presentación electrónica da autoliquidación

1. Unha vez calculada a débeda e, de ser o caso, realizado o pagamento da débeda ou marcada na autoliquidación a solicitude de aprazamento/fraccionamento, para concluír co proceso, o suxeito pasivo deberá proceder á presentación da autoliquidación electronicamente, de maneira que transmitirá os datos dela coa sinatura electrónica xerada ao seleccionar o certificado dixital recoñecido. Se o presentador é unha persoa ou entidade autorizada para presentar declaracións en representación de terceiras persoas, requirirase unha única sinatura, a correspondente ao seu certificado.

2. Se a presentación electrónica é aceptada, a aplicación devolveralle ao suxeito pasivo en pantalla o modelo 002 ou 003 segundo corresponda, debidamente cuberto, co seu número de identificación, cos datos declarados, coa autoliquidación da débeda tributaria, cos datos correspondentes ao ingreso realizado, se é o caso, ou cos datos correspondentes á cantidade que se vai devolver, e validado cun código seguro de verificación (CSV) formado por dezaseis caracteres, con indicación da data de presentación. Este modelo, serviralle de xustificante da presentación do número da autoliquidación imprimido nel na data sinalada no propio modelo e, de ser o caso, do seu pagamento ou da presentación da solicitude de devolución derivada da normativa do imposto.

No suposto de que a presentación fose rexeitada, mostrarase en pantalla a descrición dos erros detectados. Neste caso, o suxeito pasivo deberá proceder a emendalos mediante a aplicación informática. Se o rexeitamento da presentación fose orixinado por un motivo non emendable, o suxeito pasivo deberá repetir a presentación.

3. O suxeito pasivo deberá conservar as declaracións e autoliquidacións aceptadas e validadas co seu correspondente código seguro de verificación (CSV).

Sección 3ª. Xustificantes electrónicos

Artigo 21. Xustificantes do pagamento e da presentación de autoliquidacións e xustificantes da presentación de declaracións de forma telemática

1. Unha vez que o contribuínte opte polo pagamento da autoliquidación de forma presencial na entidade colaboradora, a aplicación informática xerará dúas copias da carta de pagamento a que se refire o artigo 19.2.a) desta orde debidamente cubertas cos datos que o suxeito pasivo tivese facilitado na aplicación informática. Co devandito documento acudirase á entidade colaboradora para a realización do pagamento, a cal quedará co exemplar para a entidade colaboradora e devolverá ao contribuínte o exemplar para o interesado co selo da entidade, data do ingreso, número e importe, así como co NRC. O devandito documento servirá de xustificante de pagamento do número da autoliquidación imprimido nel.

2. Se se opta polo pagamento electrónico, a aplicación informática, unha vez realizado o pagamento, xerará o «Recibo de cargo en conta» que o contribuínte deberá conservar, no cal se identificará o número da conta que realiza o pagamento, data do ingreso, importe, NIF e nome do contribuínte así como o NRC. O devandito documento servirá de xustificante de pagamento da autoliquidación asociada ao NRC imprimido nel.

3. A presentación das autoliquidacións do imposto sobre a contaminación atmosférica e a súa data acreditarase mediante o documento (modelo 002 ou 003, segundo corresponda) xerado pola aplicación informática en que constarán os datos identificativos do suxeito pasivo, da liquidación, da cantidade que se van ingresar ou que se van devolver e, de ser o caso, do ingreso. Ademais, xerarase un código interno que permitirá asociar de forma inequívoca a autoliquidación presentada electronicamente coa imprimida polo contribuínte.

4. Os xustificantes de pagamento e presentación sinalados nos parágrafos anteriores producirán os efectos liberatorios para coa Facenda da Comunidade Autónoma sinalados no Regulamento xeral de recadación. Os suxeitos pasivos deberán conservar os xustificantes de pagamento e presentación. No caso de que a autoliquidación non dese lugar a ingreso abondará a xustificación da presentación na forma sinalada no número 3 anterior. No caso de solicitar aprazamento ou fraccionamento será necesario, ademais, o xustificante da presentación da solicitude de aprazamento ou fraccionamento.

5. Unha vez que a aplicación informática acepte a presentación de calquera declaración realizada mediante o modelo 004 polo suxeito pasivo, xerarase o dito modelo debidamente cuberto cos datos declarados e validado cun código seguro de verificación formado por dezaseis caracteres, con indicación da data de presentación. Este modelo serviralle de xustificante da presentación da declaración de alta ou da declaración de modificación segundo corresponda, na data sinalada no propio modelo. O suxeito pasivo deberá conservar a declaración aceptada e validada co correspondente código seguro de verificación.

Disposición adicional primeira. Excepcionalidade ao cumprimento das obrigas tributarias de modo telemático

De modo excepcional e cando circunstancias extraordinarias así o aconsellen, despois de petición do interesado debidamente xustificada, a dirección da Atriga, valoradas as razóns aducidas polo interesado e a documentación e as probas presentadas por el para xustificar a súa demanda, poderá exceptuar aquel da obriga de empregar os medios electrónicos para o cumprimento das obrigas tributarias reguladas nesta orde. A resolución fixará o alcance temporal da excepcionalidade e a forma e as condicións en que deberá facer efectivas as obrigas tributarias, sen prexuízo das consecuencias que deriven de acordo coa normativa tributaria no caso de incumprimentos das normas.

Disposición adicional segunda. Focos emisores radicados na Comunidade Autónoma de Galicia e rexistrados no Rexistro de Focos Emisores de Substancias Contaminantes

1. Os suxeitos pasivos do imposto sobre a contaminación atmosférica que, no momento da entrada en vigor desta orde, tivesen cumprido a obriga de presentación da declaración de alta regulada na normativa anteriormente vixente, quedan exentos da devandita obriga. Os datos comunicados mediante o modelo 004 e contidos no Rexistro de Focos Emisores de Substancias Contaminantes incorporaranse de oficio no Censo electrónico de focos emisores de substancias contaminantes.

2. Os suxeitos pasivos a que se refire o punto anterior, que non estivesen autorizados como usuarios da OVT, deberán solicitar a devandita autorización nos vinte primeiros días naturais tras a entrada en vigor desta orde.

3. Todos os suxeitos pasivos do imposto sobre a contaminación atmosférica, e, se é o caso, unha vez autorizados como usuarios da OVT, deberán verificar, no prazo do primeiro mes natural que se inicie tras a entrada en vigor desta orde que os datos que figuran no Censo electrónico de focos emisores de substancias contaminantes son correctos, o que realizarán de acordo co que se sinala na disposición transitoria segunda.

4. Todos os prazos anteriores se entenderán prorrogados ata o primeiro día hábil seguinte, no suposto de que o último día do período fose día inhábil ou sábado.

Disposición adicional terceira. Obrigas de conservación de soportes informáticos das entidades colaboradoras na xestión recadatoria

No suposto de pagamento electrónico das autoliquidacións referidas ao imposto sobre a contaminación atmosférica, a entidade de depósito autorizada, colaboradora na xestión recadatoria, que xerase o correspondente NRC xustificante deste, conservará durante un período de seis anos os soportes informáticos que motivaron o devandito NRC.

Disposición adicional cuarta. Confidencialidade e representación

Os profesionais colexiados, así como as entidades, institucións ou organizacións representativas de sectores sociais, laborais, empresariais ou profesionais, no exercicio das súas funcións e nas actuacións previstas nos convenios correspondentes respectarán as normas establecidas na Lei 58/2003, do 17 de decembro, xeral tributaria, e na Lei orgánica 15/1999, do 13 de decembro, de protección de datos de carácter persoal.

Os membros dos colexios profesionais, as entidades privadas, así como as institucións ou organizacións representativas de sectores ou intereses sociais, laborais, empresariais ou profesionais aos cales o suxeito pasivo solicitase a colaboración para a presentación electrónica deste tributo, deberán posuír a representación nos termos establecidos no artigo 46 da Lei 58/2003, do 17 de decembro, xeral tributaria. A Administración poderá requirir destes, en calquera momento, a acreditación da antedita representación.

A falta de representación suficiente das persoas en nome das cales se presentase a documentación dará lugar á exixencia das responsabilidades que sexan procedentes.

Disposición adicional quinta. Modificación dos anexos desta orde

Autorízase a dirección da Atriga para modificar ou actualizar mediante resolución publicada no Diario Oficial de Galicia os anexos I ao IV desta orde, cando sexa preciso como consecuencia da modificación das normas legais ou regulamentarias ou como consecuencia dos avances tecnolóxicos, os cambios de sistemas ou calquera outra circunstancia que precise a correspondente plasmación nos modelos aprobados ou nas normas ou especificacións técnicas aprobadas polos devanditos anexos.

Disposición transitoria primeira. Cumprimento das obrigas tributarias correspondentes aos períodos impositivos anteriores ao ano 2015

As obrigas tributarias contidas nesta orde, que os suxeitos pasivos tivesen que cumprir polos feitos impoñibles de períodos impositivos anteriores ao ano 2015, cumpriranse electronicamente e de acordo coa Orde do 30 de xullo de 2009 pola que se desenvolve o Regulamento do imposto sobre a contaminación atmosférica.

Disposición transitoria segunda. Cumprimento das obrigas tributarias no ano 2015 anteriores á entrada en vigor desta orde

1. Todos os suxeitos pasivos do imposto sobre a contaminación atmosférica deberán presentar electronicamente ante a Atriga e no prazo do primeiro mes natural que se inicie tras a entrada en vigor desta orde, un modelo 004, a través do cal comunicarán os datos correspondentes aos métodos de medición empregados e aos monitores de medición empregados nas súas instalacións e mediante o cal, se é o caso, exercerán a opción pola estimación obxectiva da base impoñible, comunicando os datos necesarios para a súa aplicación, de acordo coas instrucións contidas no modelo. Nese momento, os suxeitos pasivos a que se refire a disposición adicional segunda verificarán os datos contidos no Censo electrónico de focos emisores de substancias contaminantes e procederán, se é o caso, a confirmar ou a rectificar os devanditos datos.

Con carácter previo, en caso de non estar autorizados para o uso da OVT, deberán, nos vinte primeiros días naturais tras a entrada en vigor desta orde, solicitar a autorización a que se refire o artigo 3.

Para iso, empregarán a aplicación informática que a Atriga poña á súa disposición na OVT, conforme o sinalado no artigo 10. Realizada a presentación, a aplicación informática mostraralle o modelo 004, debidamente cuberto, validado cun código seguro de verificación formado por dezaseis caracteres, con indicación da data de presentación. Este modelo serviralle de xustificante da presentación da comunicación a que se refire este punto, así como da confirmación, rectificación ou modificación dos datos que figuran no Censo electrónico de focos emisores de substancias contaminantes, e, se é o caso, do exercicio da opción pola estimación obxectiva da base impoñible, na data sinalada no propio modelo.

2. Os suxeitos pasivos do imposto sobre a contaminación atmosférica que de acordo co disposto no artigo 8.4 ou co disposto no artigo 9.1 desta orde tivesen que presentar un modelo 004 no mes de xaneiro do ano 2015, cumprirán a devandita obriga no prazo e de acordo co modo sinalado no punto anterior.

3. As obrigas a que se refire esta disposición transitoria e a disposición adicional segunda deberán cumprilas os suxeitos pasivos con carácter previo ao cumprimento das obrigas tributarias establecidas no artigo 17 que tivesen que cumprir polas emisións realizadas no ano 2015.

4. Todos os prazos anteriores se entenderán prorrogados ata o primeiro día hábil seguinte, no suposto de que o último día do período fose día inhábil ou sábado.

Disposición derrogatoria única. Derrogación da Orde do 30 de xullo de 2009 pola que se desenvolve o Regulamento do imposto sobre a contaminación atmosférica

Con efectos desde o 1 de xaneiro de 2015, queda derrogada a Orde do 30 de xullo de 2009 pola que se desenvolve o Regulamento do imposto sobre a contaminación atmosférica. Non obstante, a devandita orde será aplicable para o cumprimento das obrigas tributarias correspondentes a feitos impoñibles realizados con anterioridade a esa data que tivesen que cumprirse con posterioridade a ela.

Disposición derradeira primeira. Modificación da Orde do 21 de xuño de 2006 pola que se regulan procedementos de xestión recadatoria e a actuación das entidades colaboradoras

Introdúcense as seguintes modificacións nos anexos I e IV da Orde do 21 de xuño de 2006 pola que se regulan procedementos de xestión recadatoria e a actuación das entidades colaboradoras:

Un. No anexo I suprímese a referencia ao modelo 005 e substitúense as referencias aos modelos 002 e 003 polas que se relacionan a continuación, de maneira que se insiran no lugar que lles corresponda segundo a orde numérica preestablecida:

«002-IMPOSTO SOBRE CONTAMINACIÓN ATMOSFÉRICA (autoliquidación mensual).

003-IMPOSTO SOBRE CONTAMINACIÓN ATMOSFÉRICA (autoliquidación anual).».

Dous. Engádense no anexo IV as seguintes modificacións:

1) Modifícase a descrición das posicións 18-19 do deseño do rexistro do detalle de autoliquidacións (tipo 3), que queda redactada como segue:

«Período. Libre para todos os modelos.».

2) Modifícase a descrición das posicións 20-22 do deseño do rexistro do detalle de autoliquidacións (tipo 3) do anexo IV, de forma que, se suprime a referencia ao modelo 005 e se substitúen as referencias aos modelos 002 e 003 polas que se relacionan a continuación, de maneira que se insiran no lugar que lles corresponda segundo a orde numérica preestablecida:

«Modelo 002-IMPOSTO SOBRE CONTAMINACIÓN ATMOSFÉRICA (autoliquidación mensual).

Modelo 003-IMPOSTO SOBRE CONTAMINACIÓN ATMOSFÉRICA (autoliquidación anual).».

3) Modifícase o contido do tipo de rexistro 3 (detalle de autoliquidacións) contido na epígrafe denominada «Validacións e posibles erros. Díxitos de control. Códigos de barras», que queda substituído pola seguinte redacción:

«* Tipo de rexistro 3 (detalle de autoliquidacións).

Tipo de rexistro distinto de 3: grave.

O número de secuencia do rexistro tipo-3 non é correcto: grave.

O código de delegación do documento non é válido: leve.

Exercicio non válido: leve.

O código de modelo é distinto aos autorizados: grave.

Non se corresponde co grupo-subtotal en que se presenta: grave.

O díxito de control non cumpre coa rutina de cálculo para autoliquidacións: leve.

O NIF non é correcto: leve.

A sucursal da entidade colaboradora non é válida: grave.

O importe do ingreso é igual a cero: grave.

A data real do ingreso non é correcta ou é maior ao período informado: grave.».

Disposición derradeira segunda. Modificación da Orde do 20 de decembro de 2012 pola que se establece a organización e se atribúen determinadas funcións no ámbito de competencias das áreas de Xestión e de Colaboración Social, Información e Asistencia da Axencia Tributaria de Galicia

Introdúcense as seguintes modificacións na Orde do 20 de decembro de 2012 pola que se establece a organización e se atribúen determinadas funcións no ámbito de competencias das áreas de Xestión e de Colaboración Social, Información e Asistencia da Axencia Tributaria de Galicia:

1) Modifícase a letra b) contida no número 1.A) do artigo 4 da orde, que queda redactada como segue:

«b) A comprobación e realización das devolucións previstas no artigo 31 da Lei xeral tributaria, sen prexuízo das competencias atribuídas aos órganos de recadación nesta materia.».

2) Modifícase a letra A) contida no número 1 do artigo 5 da orde, que queda redactada como segue:

«A) Departamento de Información e Asistencia, que exercerá as seguintes funcións:

a) A recepción, mecanización, se é o caso, e tramitación de declaracións, autoliquidacións, comunicacións de datos e demais documentos con transcendencia tributaria.

b) A realización de actuacións de control do cumprimento da obrigación de presentar declaracións, autoliquidacións, comunicacións de datos e demais documentos tributarios e do cumprimento das obrigas formais.

c) A práctica de requirimentos no ámbito das súas funcións.

d) A realización de actuacións de verificación de datos.

e) A realización de actuacións de comprobación de valores polos medios de valoración recollidos nas letras b), c), f) e g) do punto 1 do artigo 57 da Lei xeral tributaria.

f) O recoñecemento e comprobación da procedencia dos beneficios fiscais determinados mediante resolución da Dirección da Axencia Tributaria de Galicia, mediante os procedementos de xestión tributaria previstos no Regulamento aprobado polo Real decreto 1065/2007, do 27 de xullo.

g) A realización de liquidacións tributarias.

h) A realización das actuacións dos procedementos de xestión tributaria no ámbito material do imposto sobre transmisións patrimoniais e actos xurídicos documentados, pola transmisión de determinados medios de transporte usados entre particulares.

i) As funcións de imposición de sancións e de revisión en vía administrativa, sen prexuízo das funcións que, de conformidade co disposto nas normas legais, regulamentarias e de organización, deban entenderse atribuídas a outros entes, órganos ou unidades.

j) A subministración de etiquetas e de números ou códigos de identificación para os efectos fiscais.

k) A emisión de certificados tributarios, no ámbito das súas competencias.

l) A elaboración e mantemento dos censos tributarios.

m) A información e asistencia tributaria.

n) As demais que lle encomende ou lle delegue a persoa titular da delegación.».

3) Modifícase a letra a) contida no número 1.B) do artigo 5, que queda redactada como segue:

«a) A comprobación e realización das devolucións previstas no artigo 31 da Lei xeral tributaria, sen prexuízo das competencias atribuídas aos órganos de recadación nesta materia.».

4) Modifícase a letra b) contida no número 1.B) do artigo 5, que queda redactada como segue:

«b) O recoñecemento e comprobación da procedencia dos beneficios fiscais de acordo coa normativa tributaria.».

5) Modifícase a letra a) contida no número 4.A) do artigo 5, que queda redactada como segue:

«a) Ditar as liquidacións e resolucións dos procedementos de xestión tributaria enumerados no número 1.A) deste artigo.».

Disposición derradeira terceira. Modificación da Orde do 27 de xaneiro de 2014 pola que se regulan a subministración electrónica dos cartóns de bingo autorizados na Comunidade Autónoma de Galicia e a presentación e o pagamento electrónico da taxa fiscal sobre o xogo do bingo

Modifícase a letra b) do punto 2 da disposición derradeira terceira da Orde do 27 de xaneiro de 2014 pola que se regulan a subministración electrónica dos cartóns de bingo autorizados na Comunidade Autónoma de Galicia e a presentación e o pagamento electrónico da taxa fiscal sobre o xogo do bingo, que queda redactada como segue:

«b) A obriga de empregar o método de estimación directa para a determinación da base impoñible consonte co establecido no artigo 7.6, non terá efectos durante os períodos impositivos dos anos 2014 e 2015.».

Disposición derradeira cuarta. Entrada en vigor

A presente orde entrará en vigor o día seguinte ao da súa publicación e será de aplicación para os feitos impoñibles realizados desde o 1 de xaneiro de 2015.

Santiago de Compostela, 29 de xaneiro de 2015

Elena Muñoz Fonteriz

Conselleira de Facenda

ANEXO I

Solicitude de autorización para a utilización das aplicacións informáticas da Oficina Virtual Tributaria para o cumprimento das obrigas tributarias do imposto sobre

a contaminación atmosférica

D/Dª............................................................................................... co NIF..........................

como titular/representante de.............................................................................................,

co NIF.................................................., suxeito pasivo do imposto sobre a contaminación atmosférica,

Solicito:

Autorización para a utilización das aplicacións informáticas da Oficina Virtual Tributaria para o cumprimento das obrigas tributarias do imposto sobre a contaminación atmosférica, con suxeición ao establecido na normativa vixente.

............................., ........ de............................... de.......

Asdo.:

Identificación de usuarios para a utilización das aplicacións informáticas

da Oficina Virtual Tributaria para o cumprimento das obrigas tributarias

do imposto sobre a contaminación atmosférica

IDENTIFICACIÓN DO SUXEITO PASIVO:

|

Denominación social |

|

NIF |

|

Dirección |

|

Concello |

|

Provincia |

|

Teléfono |

|

Correo electrónico |

IDENTIFICACIÓN DO/S USUARIO/S DA APLICACIÓN:

|

Nome e apelidos |

|

|

NIF |

|

|

Teléfono |

|

|

Correo electrónico |

|

|

Idioma1 |

Nivel de acceso2: |

|

Nome e apelidos |

|

|

NIF |

|

|

Teléfono |

|

|

Correo electrónico |

|

|

Idioma1 |

Nivel de acceso2: |

|

Nome e apelidos |

|

|

NIF |

|

|

Teléfono |

|

|

Correo electrónico |

|

|

Idioma1 |

Nivel de acceso2: |

RESPONSABLE DE INFORMÁTICA:

|

Nome e apelidos |

|

NIF |

|

Teléfono |

|

Correo electrónico |

1 O idioma poderá cubrirse «galego» ou «castelán» segundo se desexe.

2 Acceso. Se se pon «total», poderán verse todos os expedientes presentados; se se pon «parcial», só se poderán ver os expedientes gravados por ese usuario exclusivamente.

Ficha de datos de cada foco emisor

(correspondentes ao último exercicio pechado)

Método de medición das substancias contaminantes:

□ Norma CEN: …………….....….

□ Norma ISO: ………………....…

□ Outra: …………………………..

Monitores de medición de emisión de contaminación atmosférica:

□ Obrigado segundo a normativa de medio vixente

□ Dispón deles voluntariamente

Contaminantes que miden:

……………..

……………..

Axústanse á norma:

□ UNE-EN 14181, Aseguramento da calidade dos sistemas automáticos de medida

□ ITC 12-Certificación dos sistemas automáticos de medida de emisións da consellería competente en materia de ambiente

□ Outra: ……………………..

Potencia instalada (MW):

Enerxía consumida (MWh):

Nº días operación:

Emisións NOx (t):

Emisións SOx (t):

Consumos combustibles: nome, consumos (t), «x», «y» e «z» (en tanto por un), PCS (MJ/kg) e FENOx, se é o caso.

……………………………..

……………………………..

Total de combustibles consumidos ao ano: ……………..

Materias primas: nome e toneladas consumidas:

………………

………………

Produtos en proceso: nome e toneladas consumidas:

………………

………………