La Orden de la Consellería de Hacienda de 27 de enero de 2014 por la que se aprueban las normas de aplicación del canon eólico aprueba, en el anexo III, el modelo en formato electrónico de autoliquidación del canon eólico (modelo 012).

La disposición adicional sexta de la orden autoriza a la dirección de la Agencia Tributaria de Galicia (Atriga) a modificar o actualizar mediante resolución publicada en el Diario Oficial de Galicia sus anexos I al IV, cuando sea preciso como consecuencia de la modificación de las normas legales o reglamentarias o como consecuencia de los avances tecnológicos, los cambios de sistemas o cualquier otra circunstancia que precise la correspondiente plasmación en los modelos aprobados o en las normas o especificaciones técnicas aprobadas por dichos anexos.

Por su parte, la disposición adicional quinta de la Orden de la Consellería de Hacienda de 27 de enero de 2014 por la que se regulan el suministro electrónico de los cartones de bingo autorizados en la Comunidad Autónoma de Galicia y la presentación y el pago electrónico de la tasa fiscal sobre el juego del bingo, autoriza a la dirección de la Agencia Tributaria de Galicia a modificar o actualizar mediante resolución publicada en el Diario Oficial de Galicia sus anexos I al IX, cuando sea preciso como consecuencia de la modificación de las normas legales o reglamentarias o como consecuencia de los avances tecnológicos, los cambios de sistemas o cualquier otra circunstancia que precise la correspondiente plasmación en los modelos aprobados o en las normas o especificaciones técnicas aprobadas por dichos anexos.

Siendo preciso, a efectos técnicos, separar del bloque de liquidación del modelo 012 para la autoliquidación del canon eólico los bloques referentes al ingreso o a la solicitud de devolución, se procede a su modificación.

Por otra parte, el acceso a la oficina virtual tributaria (OVT) por parte de los usuarios autorizados puede realizarse con acceso total (el usuario concreto persona física accede a todas las operaciones realizadas por el usuario autorizado con independencia del usuario concreto persona física que hubiera realizado la operación) o con acceso parcial (el usuario concreto persona física accede tan solo a las operaciones realizadas por él por el usuario autorizado). Actualmente, en las fichas de usuario aprobadas para la utilización de las aplicaciones informáticas de la oficina virtual tributaria para el cumplimiento de las obligaciones tributarias del canon eólico y del bingo no está reflejada esta utilidad, por lo que es necesario añadirla.

Por todo ello, conforme a lo expuesto, de acuerdo con lo establecido en la disposición adicional sexta de la Orden de la Consellería de Hacienda de 27 de enero de 2014 por la que se aprueban las normas de aplicación del canon eólico, y en la disposición adicional quinta de la Orden de la Consellería de Hacienda de 27 de enero de 2014 por la que se regulan el suministro electrónico de los cartones de bingo autorizados en la Comunidad Autónoma de Galicia y la presentación y el pago electrónico de la tasa fiscal sobre el juego del bingo,

RESUELVO:

Primero. Se introducen las siguientes modificaciones en la Orden de la Consellería de Hacienda de 27 de enero de 2014 por la que se aprueban las normas de aplicación del canon eólico:

A) Se sustituye la ficha de usuario contenida en el anexo I de la orden por la que figura en el anexo I de esta resolución.

B) Se sustituye el modelo en formato electrónico de autoliquidación del canon eólico (modelo 012) contenido en el anexo III por el modelo que figura en el anexo II de esta resolución.

Segundo. Se sustituye la ficha de usuario contenida en el anexo I de la Orden de la Consellería de Hacienda de 27 de enero de 2014 por la que se regulan el suministro electrónico de los cartones de bingo autorizados en la Comunidad Autónoma de Galicia y la presentación y el pago electrónico de la tasa fiscal sobre el juego del bingo por la que figura en el anexo III de esta resolución.

Tercero. Los usuarios que estén autorizados para la utilización de las aplicaciones informáticas que la Axencia Tributaria de Galicia (Atriga) ponga a disposición de los sujetos pasivos en la oficina virtual tributaria (OVT), que quieran tener un nivel de acceso total en la OVT, deberán presentar ante la Atriga la ficha de usuario con la identificación de los usuarios concretos personas físicas para las cuales quieren solicitar dicho nivel de acceso.

Cuarto. La presente resolución entrará en vigor el día siguiente al de su publicación.

Santiago de Compostela, 7 de marzo de 2014

Ulpiano L. Villanueva Rodríguez

Director de la Agencia Tributaria de Galicia

ANEXO I

Identificación de usuarios para la utilización de las aplicaciones

informáticas de la oficina virtual tributaria para el cumplimiento

de las obligaciones tributarias del canon eólico

IDENTIFICACIÓN DEL SUJETO PASIVO:

|

Denominación social |

|

NIF |

|

Dirección |

|

Ayuntamiento |

|

Provincia |

|

Teléfono |

|

Correo electrónico |

IDENTIFICACIÓN DEL/DE LOS USUARIO/S DE LA APLICACIÓN:

|

Nombre y apellidos |

|

|

NIF |

|

|

Teléfono |

|

|

Correo electrónico |

|

|

Idioma1 |

Nivel de acceso2: |

|

Nombre y apellidos |

|

|

NIF |

|

|

Teléfono |

|

|

Correo electrónico |

|

|

Idioma1 |

Nivel de acceso2 |

|

Nombre y apellidos |

|

|

NIF |

|

|

Teléfono |

|

|

Correo electrónico |

|

|

Idioma1 |

Nivel de acceso2 |

RESPONSABLE DE INFORMÁTICA:

|

Nombre y apellidos |

|

NIF |

|

Teléfono |

|

Correo electrónico |

1 El idioma podrá cubrirse «gallego» o «castellano», según se desee.

2 Acceso. Si se pone «total», podrán verse todos los expedientes presentados; si se pone «parcial», sólo se podrán ver los expedientes grabados por ese usuario exclusivamente.

ANEXO II

Modelo en formato electrónico de autoliquidación del Canon Eólico (modelo 012)

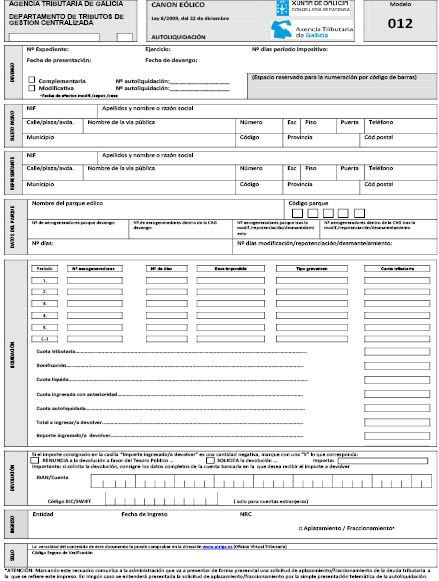

Instrucciones:

– Carácter y devengo.

En este bloque deberán consignarse los datos correspondientes al carácter y al devengo de la autoliquidación, de la manera que se describe a continuación:

Ejercicio: se hará constar el año al que corresponde la autoliquidación.

Fecha del devengo: en el primer período impositivo se consignará la fecha de formalización del acta de recepción de la obra del parque eólico; en el resto de los años en los que la autorización esté vigente, se consignará el 1 de enero del ejercicio al que se refiera la autoliquidación.

Nº de días del período impositivo: se consignará por defecto el número de días que tenga el año natural al que se refiere la autoliquidación, salvo en los siguientes supuestos:

– En el primer año de actividad del parque: se consignará el número de días del año natural que hubieran transcurrido desde la fecha de formalización del acta de recepción de la obra del parque hasta el último día del año, ambos incluidos.

– En el último año de actividad: se consignará el número de días del año natural que hubieran transcurrido desde el primer día del año natural hasta el día del desmantelamiento del parque, incluyendo ambos días.

Complementaria: se marcará esta casilla cuando se trate de una autoliquidación que complementa a otra presentada con anterioridad para el mismo período impositivo. Solo se podrá presentar una autoliquidación complementaria cuando resulte un importe a ingresar superior o una cantidad a devolver o a compensar inferior al importe resultante de la autoliquidación anterior. Se hará constar el número de la autoliquidación a la que complementa la actual.

Modificativa: se marcará esta casilla cuando se trate de una autoliquidación que modifica a otra presentada con anterioridad para el mismo período impositivo como consecuencia de una repotenciación del parque o de cualquier otra modificación que determine una devolución derivada de la normativa del tributo. Se hará constar el número de la autoliquidación a la que complementa la actual, así como la fecha de efectos de la repotenciación (fecha de formalización del acta de puesta en servicio del parque eólico repotenciado), de la modificación (fecha de la autorización de la modificación, en el caso de que sea una modificación que precisara autorización, y, en caso contrario, se consignará la fecha de la modificación) o del cese (fecha del desmantelamiento del parque).

En este bloque, una vez presentada la autoliquidación, se cargará el número de expediente y la fecha de presentación.

– Sujeto pasivo.

En este bloque se cargarán los datos identificativos del sujeto pasivo: NIF, apellidos y nombre o razón social, dirección fiscal o dirección a efectos de notificaciones. La dirección que será cargada de forma informática es la dirección fiscal de su certificado digital. Si quiere consignar una dirección diferente a efectos de notificación, deberá comunicarlo con carácter previo en la oficina virtual tributaria. Para ello deberá acceder al módulo de «Gestión de datos personales» en el submenú «Catálogo de servicios».

– Representante.

En el caso de actuar mediante representante, deberá consignar los datos de este: NIF, apellidos y nombre y dirección.

– Datos del parque.

En este bloque deberá consignarse:

Nombre del parque eólico: denominación del parque eólico para los efectos administrativos.

Código del parque: el código asignado por la Atriga en el CEPEG, respecto al parque al que se refiere la autoliquidación.

Número de aerogeneradores del parque/devengo/número de aerogeneradores dentro de la CAG/devengo: se consignará el número de aerogeneradores que tiene el parque en la fecha del devengo. En el caso de que se trate de un parque que se extienda más allá de la Comunidad Autónoma de Galicia, se consignará el número de aerogeneradores que están dentro de la Comunidad Autónoma de Galicia.

Nº de días: cuando se trate de la primera autoliquidación presentada en el año, se consignará el número de días del año natural al que se refiere la autoliquidación y coincidirá con el número de días del período impositivo señalado en el bloque denominado Devengo. Cuando se trate de una autoliquidación modificativa o de una complementaria derivada de la comunicación de una modificación en los datos del CEPEG, se consignará el número de días transcurridos en el período impositivo desde la fecha del devengo hasta la fecha de efectos de la circunstancia que motivó la presentación del modelo 007, ambos días incluidos.

Número de aerogeneradores del parque tras la modif./repotenciación/desmantelamiento/número de aerogeneradores dentro de la CAG tras la modif./repotenciación/desmantelamiento: se consignará el número de aerogeneradores que tiene el parque tras la modificación, tras la repotenciación o tras el desmantelamiento del parque, circunstancias comunicadas cada una de ellas mediante el correspondiente modelo 007. En el caso de que se trate de un parque que se extienda más allá de la Comunidad Autónoma de Galicia, se consignará el número de aerogeneradores que están dentro de la Comunidad Autónoma de Galicia. En el caso de desmantelamiento, el número de aerogeneradores será cero.

Nº de días modificación/repotenciación/desmantelamiento: cuando se trate de una autoliquidación modificativa o de una complementaria derivada de la comunicación de una modificación en los datos del CEPEG, se consignará el número de días del año natural al que se refiere la autoliquidación en los que va a tener efectos la modificación o la repotenciación o, en el caso de tratarse del desmantelamiento del parque, el número de días del año natural en el que el parque eólico estará desmantelado.

– Liquidación.

En este bloque deberá proceder a la autoliquidación del importe de la deuda tributaria de acuerdo con los datos declarados.

Base imponible: en la casilla de la base imponible se consignará el número de aerogeneradores existentes en el parque eólico que estén situados en el territorio de la Comunidad Autónoma de Galicia, conforme a las siguientes reglas:

1. En el primer año: se consignará el resultado de multiplicar el número de aerogeneradores del parque en la Comunidad Autónoma de Galicia por el dato consignado como «Nº días período impositivo» en el bloque de Carácter y devengo y dividido por el número de días del año natural al que se refiere la autoliquidación.

2. En el resto de los años de vida del parque eólico: se consignará el número de aerogeneradores del parque en la Comunidad Autónoma de Galicia.

3. Cuando se trate de una autoliquidación complementaria motivada por una modificación de las características del parque que diera lugar a un importe a ingresar, o de una autoliquidación modificativa se consignarán tantas bases imponibles como el número de subperíodos en el que hubiera quedado dividido el año natural, y para el cálculo de la base imponible de cada subperíodo se tendrá en cuenta el número de aerogeneradores y el número de días del subperíodo con respecto al número total de días del año natural al que se refiere la autoliquidación, teniendo en cuenta que, en el caso de desmantelamiento del parque, en el último período del año el número de aerogeneradores será cero.

Tipo de gravamen: en la casilla del tipo de gravamen se consignará el tipo de gravamen que esté vigente en la fecha del devengo. Para determinar el tramo que es de aplicación se tendrá en cuenta el número de aerogeneradores del parque en la Comunidad Autónoma de Galicia en la fecha del devengo. Cuando se trate de una autoliquidación complementaria motivada por una modificación de las características del parque que diera lugar a un importe a ingresar, o de una autoliquidación modificativa, y siempre que se produzca un cambio en el tramo de la tarifa como consecuencia de la modificación o de la repotenciación, se consignarán tantos tipos de gravamen como el número de subperíodos en el que hubiera quedado dividido el año natural, y para el cálculo del tramo aplicable se tendrá en cuenta el número de aerogeneradores del parque en la Comunidad Autónoma de Galicia antes de la modificación o repotenciación y el número de aerogeneradores del parque en la Comunidad Autónoma de Galicia después de la modificación o repotenciación.

Cuota tributaria: la cuota tributaria será el resultado de multiplicar la base imponible por el tipo de gravamen que corresponda en función del número de aerogeneradores que tiene el parque en la Comunidad Autónoma de Galicia. Cuando se trate de una autoliquidación complementaria motivada por una modificación de las características del parque que diera lugar a un importe a ingresar, o de una autoliquidación modificativa, la cuota tributaria será la suma del resultado de aplicar a cada base imponible de cada subperíodo el tipo de gravamen aplicable que correspondiese.

Bonificación: en el caso de que la autoliquidación sea una modificativa motivada por una repotenciación, y procediese la aplicación de la bonificación previamente reconocida por la Atriga, se consignará el importe que corresponda por la aplicación del porcentaje establecido en la ley 8/2009, de 22 de diciembre, por el número de aerogeneradores reducido, sobre la cuota tributaria.

Cuota líquida: en la casilla de la cuota líquida se consignará, en su caso, la diferencia entre la cuota tributaria y la bonificación.

Cuota ingresada con anterioridad: en el caso de autoliquidaciones complementarias o modificativas, se consignarán la/s cuota/s ingresada/s en la/s autoliquidación/es anterior/es.

Cuota autoliquidada: se consignará la diferencia entre la cuota líquida y la cuota ingresada con anterioridad.

Total a ingresar/devolver: se consignará el importe de la casilla anterior.

Importe ingresado/a devolver: en esta casilla se trasladará el importe consignado en el total anterior.

– Devolución.

En el caso de que el importe fuera una cantidad a devolver derivada de la normativa del canon eólico, el sujeto pasivo deberá:

– Marcar la casilla de su solicitud, consignar el importe cuya devolución solicita y consignar, empezando por la izquierda, los datos identificativos de la cuenta (IBAN) de su titularidad en la que desea recibir la devolución. En el caso de cuentas en entidades financieras españolas, el código IBAN estará compuesto por 24 dígitos, que deberán consignarse comenzando por la izquierda.

– Marcar la casilla por la que renuncia a la devolución del importe a favor del Tesoro de la Hacienda Gallega y consignar el importe correspondiente. En este caso, el importe que figurará en la casilla Importe ingresado/a devolver será 0.

– Liquidación.

En el caso de que el dicho importe fuera positivo y el sujeto pasivo pretenda solicitar un aplazamiento o fraccionamiento de la deuda tributaria, deberá marcar la casilla correspondiente a Aplazamiento/fraccionamiento Ley 58/2003, de 17 de diciembre y deberá presentar ante la Atriga solicitud expresa de aplazamiento o fraccionamiento en la forma, lugar y plazo y con los requisitos y consecuencias señalados en la normativa de aplicación y sin que la solicitud pueda entenderse presentada por marcar esta casilla. En este caso, el importe que figurará en la casilla Importe ingresado a devolver será 0.

La declaración será fechada y firmada por el sujeto pasivo o por su representante.

ANEXO III

Identificación de usuarios para la utilización de las aplicaciones informáticas de la oficina virtual tributaria para el pago electrónico y la presentación electrónica de las autoliquidaciones de la tasa fiscal sobre el juego realizado en bingos

IDENTIFICACIÓN DEL SUJETO PASIVO:

|

Denominación social |

|

NIF |

|

Dirección |

|

Ayuntamiento |

|

Provincia |

|

Teléfono |

|

Correo electrónico |

IDENTIFICACIÓN DEL/DE LOS USUARIO/S DE LA APLICACIÓN:

|

Nombre y apellidos |

|

|

NIF |

|

|

Teléfono |

|

|

Correo electrónico |

|

|

Idioma3 |

Nivel de acceso4: |

|

Nombre y apellidos |

|

|

NIF |

|

|

Teléfono |

|

|

Correo electrónico |

|

|

Idioma1 |

Nivel de acceso2 |

|

Nombre y apellidos |

|

|

NIF |

|

|

Teléfono |

|

|

Correo electrónico |

|

|

Idioma1 |

Nivel de acceso2 |

RESPONSABLE DE INFORMÁTICA:

|

Nombre y apellidos |

|

NIF |

|

Teléfono |

|

Correo electrónico |

1 El idioma podrá cubrirse «gallego» o «castellano», según se desee.

2 Acceso. Si se pone «total», podrán verse todos los expedientes presentados; si se pone «parcial», sólo se podrán ver los expedientes grabados por ese usuario exclusivamente.

3 El idioma podrá cubrirse «gallego» o «castellano», según se desee.

4 Acceso. Si se pone «total», podrán verse todos los expedientes presentados; si se pone «parcial», sólo se podrán ver los expedientes grabados por ese usuario exclusivamente.