A Constituição espanhola, no seu artigo 44.2, obriga os poderes públicos a promover a ciência e a investigação científica e técnica em benefício do interesse geral. Ademais, estabelece no artigo 149.1.15 que o fomento e a coordinação da investigação científica e técnica são competência exclusiva do Estado.

Por sua parte, o Estatuto de autonomia da Galiza recolhe, no seu artigo 27.19, que corresponde à Comunidade Autónoma galega a competência do fomento da cultura e da investigação na Galiza, sem prejuízo do estabelecido no artigo 149.2 da Constituição.

A Lei 5/2013, de 30 de maio, de fomento da investigação e da inovação da Galiza, tem por objecto estabelecer o marco para o fomento da investigação e do desenvolvimento tecnológico, da transferência e valorização de resultados e da inovação na Galiza em todas as suas vertentes, assim como da sua gestão eficiente. Esta lei, no seu capítulo III, acredita-a o Plano galego de investigação e inovação como uma ferramenta encaminhada ao sucesso deste objectivo.

O Decreto 50/2012, de 12 de janeiro, pelo que se acredite a Agência Galega de Inovação e se aprovam os seus estatutos, estabelece que a Agência Galega de Inovação tem como finalidade fomentar e articular as políticas de inovação tecnológica dentro da Administração galega e o apoio e impulso do crescimento e da competitividade das empresas galegas através da implementación de tecnologias e programas de inovação eficientes. Entre os seus objectivos destacam o de definir e desenvolver as políticas públicas que permitam, às empresas e ao resto de agentes, o desenvolvimento de iniciativas de inovação construídas a partir de conhecimentos que incrementem a sua competitividade e fomentem o seu crescimento.

Estas ajudas são susceptíveis de serem co-financiado com fundos Feder e convocam ao amparo das bases reguladoras, Resolução de 30 de janeiro de 2024, que recolhe os apoios para fomentar sinergias e complementaridade com o programa Horizonte Europa e outros programas ou iniciativas europeias de I+D+i. Estas bases, ademais de apoios para a preparação de propostas em forma de bonos que agora se convocam, inclui também o financiamento de propostas excelentes que contam com o Sê-lo de excelência da Comissão Europeia.

Os bonos para a preparação de propostas a convocações europeias de I+D+i são apoios prévios ao processo internacional que buscam fomentar a participação galega nestes programas ou iniciativas internacionais de I+D+i. Os bonos que se convocam ao amparo desta resolução recolhem um apoio inicial, anterior à apresentação da proposta, e também um prêmio ou incentivo vinculado à avaliação dessa proposta por parte da Comissão Europeia ou outro organismo internacional ao qual se solicite. Só pode aceder-se a este segundo apoio no caso em que a proposta, apesar da sua qualidade ao superar os limiares da convocação internacional à que concorreu, não obtivesse finalmente apoio internacional. O objectivo é impulsionar que esta boa proposta não se abandone e volte apresentar-se para tentar que seja finalmente financiada.

A combinação destes dois apoios ao amparo do bono tem o dobro objectivo de:

a) Fomentar a apresentação de propostas a programas internacionais de I+D+i obrigado o apoio de agentes especializados.

b) Assumir parte do risco que isto supõe, especialmente no caso de boas propostas, onde a cobertura dos custos é mais ampla, para servir de incentivo a que voltem apresentar-se.

O financiamento europeu através dos fundos Feder servem assim como panca para atingir financiamento internacional.

Em linha com o disposto nas bases reguladoras estas ajudas convocam-se baixo um regime de concorrência não competitiva.

Consequentemente contudo o anterior, a Agência Galega de Inovação, no exercício das faculdades que lhe confire o artigo 17.3 do Decreto 50/2012, de 12 de janeiro,

DISPÕE:

Convocação dos bonos para a preparação de propostas a convocações europeias de I+D+i para o ano 2024

Artigo 1. Objecto e finalidade da convocação

1. Através desta resolução convocam-se, no marco dos apoios para o fomento de sinergias e complementaridade com programas internacionais de I+D+i, as ajudas para impulsionar a participação de entidades galegas no programa Marco de Investigação e Inovação Horizonte Europa (em adiante, Horizonte Europa) e outros programas ou iniciativas europeias de I+D+i através da concessão de bonos para a preparação de propostas a convocações europeias de I+D+i (código de procedimento IN851B).

2. Estas ajudas convocam ao amparo das bases reguladoras contidas na Resolução de 30 de janeiro de 2024 pela que se estabelecem as bases reguladoras das ajudas para fomentar sinergias e complementaridade com o programa Horizonte Europa e outros programas ou iniciativas europeias de I+D+i através de apoios para a preparação de propostas (bonos) e o financiamento de propostas excelentes que contam com o Sê-lo de excelência da Comissão Europeia (resgate de sê-los de excelência) (códigos de procedimento IN851B e IN607H), que se publicam también hoje neste mesmo DOG (Diário Oficial da Galiza). Estas ajudas constituem a linha 1 (IN851B) destas bases, e estão recolhidas no seu artigo 2.1.a).

Segundo o indicado no artigo 1.2 das citadas bases estas ajudas convocam-se em regime de concorrência não competitiva.

3. Estes bonos deverão ajustar-se:

– Ao Regulamento (UE) nº 2023/2831 da Comissão, de 13 de dezembro de 2023, relativo à aplicação dos artigos 107 e 108 do Tratado de funcionamento da União Europeia às ajudas de minimis (DOUE L 2023/2831, de 15 de dezembro).

– Ao Regulamento (CE) nº 717/2014 da Comissão, de 27 de junho, relativo à aplicação dos artigos 107 e 108 do Tratado de funcionamento da UE às ajudas de minimis no sector da pesca e da acuicultura (DOUE L 190, de 28 de junho).

– Ao Regulamento (UE) nº 1408/2013, de 18 de dezembro, relativo à aplicação dos artigos 107 e 108 do Tratado de funcionamento da União Europeia às ajudas de minimis no sector agrícola (DOUE L 352, de 24 de dezembro), modificado pelo Regulamento (UE) nº 2019/316 da Comissão, de 21 de fevereiro de 2019 (DOUE L 51, de 22 de fevereiro),e ao Regulamento (UE) 2023/2391 da Comissão, de 4 de outubro de 2023, pelo que se modificam os regulamentos (UE) nº 717/2014, (UE) nº 1407/2013, (UE) nº 1408/2013 e (UE) nº 360/2012, no qual incumbe às ajudas de minimis para a transformação e comercialização de produtos da pesca e da acuicultura e o Regulamento (UE) nº 717/2014, no que respeita ao montante total das ajudas de minimis concedidas a uma única empresa, o seu período de aplicação e outros assuntos.

4. É de aplicação para estas ajudas todo o conteúdo a respeito dos bonos nas bases reguladoras antes indicadas. A seguir, detalham-se certos aspectos relacionados de modo específico com a apresentação de solicitudes a esta convocação de ajudas para 2024 em cumprimento do artigo 20.2 da Lei 9/2007, de 13 de junho, de subvenções da Galiza.

Artigo 2. Características e requisitos dos bonos

1. Os bonos deverão solicitar para a preparação de propostas que se vão apresentar antes de 30 de novembro de 2024 a convocações europeias de I+D+i do programa Horizonte Europa ou de outros programas ou iniciativas europeias.

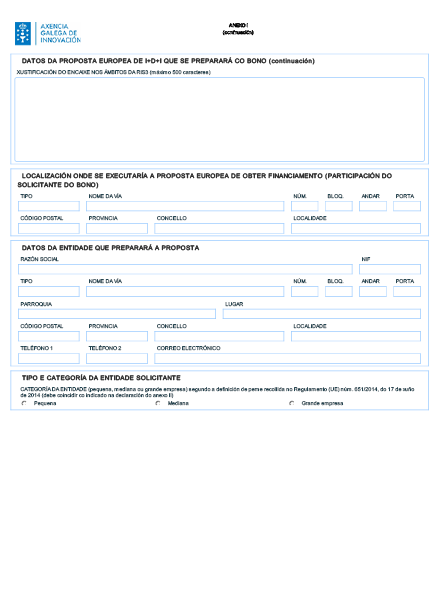

2. As propostas deverão cumprir, também, o resto de requisitos recolhidos nos artigos 3.1, 3.3 e 5 das bases reguladoras (Resolução de 30 de janeiro de 2024 ) e ser solicitados por uma peme ou um organismo de investigação, tal e como se recolhe no artigo 4 das citadas bases.

Será preciso que a entidade especializada contratada pela peme cumpra os requisitos do artigo 5 das bases reguladoras.

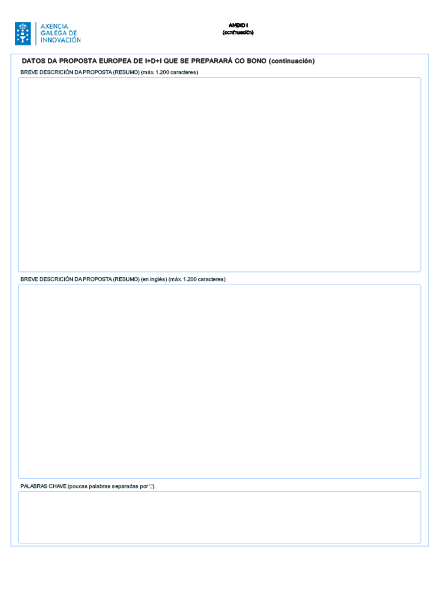

No anexo V recolhe-se o detalhe dos âmbitos de priorización da RIS3 21-17 em que deverá acoplar-se a proposta para a que se solicita o bono para que seja elixible.

Artigo 3. Financiamento

1. As subvenções financiar-se-ão com cargo ao orçamento da Agência Galega de Inovação, imputando à aplicação orçamental indicada na seguinte tabela:

|

Aplicações orçamentais |

2024 |

2025 |

Total |

|

09.A2.561A.770.0 (CP: 2023-00007) |

400.000 |

100.000 |

500.000 |

|

Total |

500.000 |

||

As solicitudes atender-se-ão por ordem cronolóxica até o esgotamento do crédito consignado, considerando-se como data de apresentação aquela em que uma solicitude reúna toda a documentação requerida, uma vez emendadas todas as possíveis deficiências.

Na gestão desta convocação poderão realizar-se os ajustes necessários a respeito desta previsão inicial segundo a evolução da concessão de ajudas em vista das solicitudes recebidas. Inicialmente, estas ajudas estarão preferentemente orientadas a PME mas, no caso de receber solicitudes de organismos de investigação que devam ser atendidas, procederá à incorporação de novas partidas orçamentais tendo em conta a natureza jurídica das entidades beneficiárias, sempre sem incrementar o crédito total.

Poderão alargar-se os créditos dedicados a esta convocação depois da declaração de disponibilidade de crédito como consequência das circunstâncias estabelecidas no artigo 30.2 do Decreto 11/2009, de 8 de janeiro, pelo que se aprova o Regulamento da Lei 9/2007, de 13 de junho, de subvenções da Galiza e, se for o caso, depois da aprovação da modificação orçamental que proceda.

2. A intensidade das ajudas e os limiares máximos dos bonos são os recolhidos no artigo 7.2 das bases reguladoras.

Segundo o indicado no artigo 9 das citadas bases, as despesas subvencionáveis são as despesas de contratação de uma entidade especializada para a preparação da proposta para a que se solicita o bono.

3. Tal e como se indica nas bases reguladoras, as ajudas desta convocação serão susceptíveis de co-financiamento pela União Europeia no marco do programa da Galiza Feder 2021-2027, objectivo político OP1 «Uma Europa mais competitiva e inteligente, promovendo uma transformação económica inovadora e inteligente e uma conectividade regional às tecnologias da informação e a comunicação, Prioridade 1.A “Transição digital e inteligente”, Objectivo específico: RSO 1.1. «Desenvolver e melhorar as capacidades de investigação e inovação e assimilar tecnologias avançadas», Linha de actuação L.A.1.1.07. «Articulação de diferentes apoios para fomentar as sinergias e complementaridade com ajudas de outras administrações: nacional e europeia».

A respeito dos tipos de intervenção, nesta linha prevê-se o seguinte:

– TU 028. Transferência de tecnologia e cooperação entre empresas, centros de investigação e o sector do ensino superior.

Os seus indicadores som:

– Indicadores de realização: RCO01 Empresas apoiadas (empresas) e RCO02 Empresas apoiadas através de subvenciones (empresas).

– Indicador de resultado: RCR02 Investimentos privados que acompanham ao apoio público (euros).

Esta convocação é susceptível de ser co-financiado pela União Europeia no marco do programa A Galiza Feder 2021-2027, que tem uma taxa de co-financiamento do Feder do 60 %, computándose o 40 % restante como investimento privado elixible das entidades beneficiárias.

Artigo 4. Prazo e forma de apresentação de solicitudes

1. O prazo de apresentação de solicitudes começará o dia seguinte ao da sua publicação no Diário Oficial da Galiza e permanecerá aberto até 15 de novembro de 2024, ou até o esgotamento dos fundos atribuídos em caso que se produza antes desta data.

2. Segundo o indicado no artigo 14 das bases reguladoras:

a) As solicitudes apresentar-se-ão obrigatoriamente por meios electrónicos através dos formularios normalizados disponíveis na sede electrónica da Xunta de Galicia, https://sede.junta.gal

De conformidade com o artigo 68.4 da Lei 39/2015, de 1 de outubro, do procedimento administrativo comum das administrações públicas, se alguma das entidades interessadas apresenta a solicitude de modo pressencial, requerer-se-lhe-á para que a emende através da sua apresentação electrónica. Para estes efeitos, considerar-se-á como data de apresentação da solicitude aquela em que fosse realizada a emenda.

Para a apresentação electrónica poderá empregar-se qualquer dos mecanismos de identificação e assinatura admitidos pela sede electrónica da Xunta de Galicia, incluído o sistema de utente e chave Chave365 (https://sede.junta.gal/chave365).

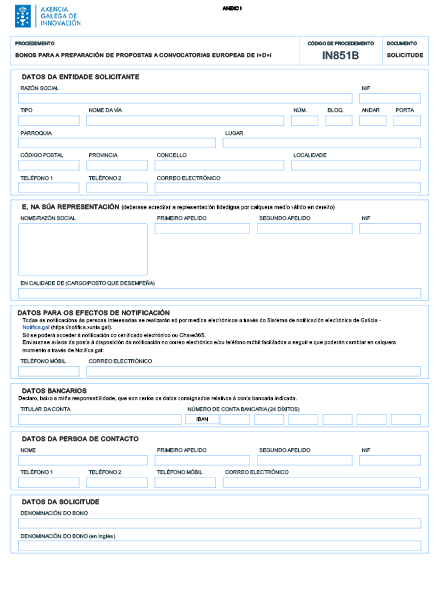

b) Os solicitantes apresentarão o anexo I (solicitude) em que se incluem as declarações responsáveis do artigo 14.5 das bases reguladoras.

Artigo 5. Documentação complementar

1. As entidades solicitantes deverão achegar, com a solicitude, a seguinte documentação:

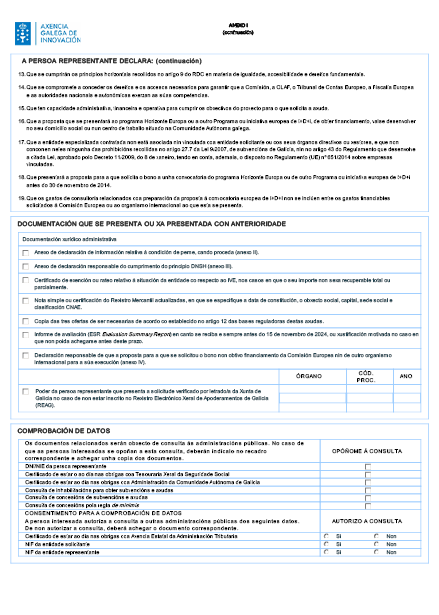

1º) Poder da pessoa representante que apresenta a solicitude verificado por letrado/a da Xunta de Galicia no caso de não estar inscrito no Registro Electrónico Geral de Empoderaento da Galiza (REAG).

2º) Anexo de declaração de informação relativa à condição de peme, quando proceda (anexo II).

A Agência Galega de Inovação utilizará os meios que considere oportunos para verificar a condição de pequena ou mediana empresa (peme) e requererá ao solicitante, se for necessário, os documentos oportunos.

3º) Anexo de declaração responsável pelo cumprimento do princípio DNSH (anexo III).

4º) Cópia das três ofertas, de serem necessárias, de acordo com o estabelecido no artigo 12 destas bases reguladoras, se se dispõem delas no momento da solicitude, se não, achegarão com a justificação.

5º) Certificado relativo à situação da entidade com o a respeito do IVE, só para os casos em que o seu montante não seja recuperable total ou parcialmente, pelo que poderá ser considerado uma despesa subvencionável. Neste caso, dever-se-á apresentar um certificado de exenção ou rateo relativo à situação da entidade com o a respeito do IVE.

6º) Nota simples ou certificação do Registro Mercantil actualizadas, em que se especifique a data de constituição, o objecto social, capital, sede social e classificação CNAE.

7º) Para acreditar o cumprimento posterior dos requisitos para a concessão do prêmio ou incentivo, deverá achegar-se em canto se receba o relatório de avaliação (ESR Evaluation Summary Report) junto com a declaração responsável de que a proposta não obteve financiamento por parte da Comissão Europeia (anexo IV).

Este relatório de avaliação (ESR Evaluation Summary Report) deverá achegar-se sempre antes do encerramento da convocação anual à qual se solicitou o bono, salvo justificação motivada por causas não atribuíbles à entidade beneficiária.

2. De conformidade com o artigo 28.3 da Lei 39/2015, de 1 de outubro, do procedimento administrativo comum das administrações públicas, não será necessário achegar os documentos que já fossem apresentados anteriormente pela pessoa interessada ante qualquer Administração. Neste caso, a pessoa interessada deverá indicar em que momento e ante que órgão administrativo apresentou os ditos documentos, que serão arrecadados electronicamente através das redes corporativas ou mediante consulta às plataformas de intermediación de dados ou outros sistemas electrónicos habilitados para o efeito, excepto que conste no procedimento a oposição expressa da pessoa interessada.

De forma excepcional, se não se podem obter os citados documentos, poderá solicitar-se a sua achega novamente à pessoa interessada.

3. A documentação complementar deverá apresentar-se electronicamente.

Se alguma das pessoas interessadas apresenta documentação complementar presencialmente, requerer-se-lhe-á para que a emende através da sua apresentação electrónica. Para estes efeitos, considerar-se-á como data de apresentação aquela em que fosse realizada a emenda.

As pessoas interessadas responsabilizarão da veracidade dos documentos que apresentem. Excepcionalmente, quando a relevo do documento no procedimento o exixir ou existam dúvidas derivadas da qualidade da cópia, a Administração poderá solicitar, de maneira motivada, o cotexo das cópias achegadas pela pessoa interessada, para o que poderão requerer a exibição do documento ou da informação original.

4. Sempre que se realize a apresentação de documentos separadamente da solicitude, dever-se-á indicar o código e o órgão responsável do procedimento, o número de registro de entrada da solicitude e o número de expediente, se se dispõe dele.

Artigo 6. Comprovação de dados

1. Para a tramitação deste procedimento consultar-se-ão automaticamente os dados incluídos nos seguintes documentos em poder da Administração actuante ou elaborados pelas administrações públicas, excepto que a pessoa interessada se oponha a sua consulta:

a) Certificar de estar ao dia nas seguintes obrigações: Agência Estatal da Administração Tributária, com a Tesouraria Geral da Segurança social e com a Administração da Comunidade Autónoma da Galiza.

b) NIF da entidade solicitante.

c) DNI/NIE da pessoa representante que assine a solicitude. Em caso que a entidade solicitante esteja representada por uma pessoa jurídica, comprovar-se-á o NIF desta.

d) Consulta de inabilitações para obter subvenções e ajudas.

e) Consulta de concessões de subvenções e ajudas.

f) Concessões pela regla de minimis.

2. Em caso que as pessoas interessadas se oponham a esta consulta, deverão indicar no quadro correspondente habilitado no formulario correspondente e achegar os documentos.

Quando assim o exixir a normativa aplicável, solicitar-se-á o consentimento expresso para realizar a consulta.

3. Excepcionalmente, em caso que alguma circunstância impossibilitar a obtenção dos citados dados, poder-se-á solicitar às pessoas interessadas a apresentação dos documentos correspondentes.

Artigo 7. Notificações

1. Segundo artigo 21 das bases reguladoras, a notificações de resoluções e actos administrativos praticar-se-ão só por meios electrónicos nos termos previstos na normativa reguladora do procedimento administrativo comum.

2. De conformidade com o artigo 45.2 da Lei 4/2019, de 17 de julho, de administração digital da Galiza, as notificações electrónicas efectuar-se-ão mediante comparecimento na sede electrónica da Xunta de Galicia e através do Sistema de notificações electrónicas da Galiza-Notifica.gal. Este sistema remeterá às pessoas interessadas aviso da posta à disposição das notificações à conta de correio e/ou telemóvel que constem na solicitude. Estes aviso não terão, em nenhum caso, efeitos de notificação praticada e a sua falta não impedirá que a notificação seja considerada plenamente válida.

3. De conformidade com o artigo 47 da Lei 4/2019, de 17 de julho, de administração digital da Galiza, as pessoas interessadas deverão criar e manter o seu endereço electrónico habilitado único através do Sistema de notificação electrónica da Galiza-Notifica.gal, para todos os procedimentos administrativos tramitados pela Administração geral e as entidades instrumentais do sector público autonómico. Em todo o caso, a Administração geral e as entidades do sector público autonómico da Galiza poderão, de ofício, criar o indicado endereço para os efeitos de assegurar o cumprimento pelas pessoas interessadas da sua obrigação de se relacionarem por meios electrónicos.

4. As notificações perceber-se-ão efectuada no momento em que se produza o acesso ao seu conteúdo, percebendo-se rejeitada quando transcorressem dez dias naturais desde a posta à disposição da notificação sem que se aceda ao seu conteúdo.

5. Se o envio da notificação electrónica não for possível por problemas técnicos, efectuar-se-á a notificação pelos médios previstos na normativa reguladora do procedimento administrativo comum.

Artigo 8. Transparência e bom governo

1. Segundo o artigo 18 das bases reguladoras, deverão cumprir-se as obrigações de transparência contidas no artigo 17 da Lei 1/2016, de 18 de janeiro, de transparência e bom governo, e no artigo 15 da Lei 9/2007, de 13 de junho, de subvenções da Galiza.

2. Em virtude do disposto no artigo 4 da Lei 1/2016, de 18 de janeiro, de transparência e bom governo, as pessoas físicas e jurídicas beneficiárias de subvenções estão obrigadas a subministrarem à Administração, ao organismo ou à entidade a que se encontrem vinculadas, das previstas no artigo 3.1 da Lei 1/2016, depois de requerimento, toda a informação necessária para o cumprimento por aquela das obrigações previstas no título I da citada lei.

Artigo 9. Trâmites administrativos posteriores à apresentação das solicitudes

Segundo o artigo 19 das bases reguladoras, todos os trâmites administrativos que as pessoas interessadas devam realizar trás a apresentação da solicitude deverão ser efectuados electronicamente acedendo à Pasta cidadã da pessoa interessada disponível na sede electrónica da Xunta de Galicia.

Este será o caso do relatório de avaliação (ESR Evaluation Summary Report). O citado informe deverá achegar-se em canto se receba. Em caso que a proposta cumpra os requisitos para poder aceder o prêmio ou incentivo, deverá acompanhar-se, ademais, da declaração responsável conforme a proposta não obteve finalmente financiamento por parte da Comissão Europeia ou do organismo internacional ao que se apresentou a proposta (anexo IV).

Artigo 10. Instrução do procedimento, resolução e notificação

1. Segundo o indicado no artigo 22 das bases reguladoras, a Área de Programas da Agência Galega de Inovação será o órgão competente para a instrução do procedimento de concessão destas subvenções.

Sobre este procedimento administrativo poder-se-á obter informação adicional na Agência Galega de Inovação através dos seguintes meios:

a) Página web da Agência Galega de Inovação (http://gain.junta.gal).

b) No telefone: 981 54 10 94 da supracitada agência.

c) No correio electrónico programas.gain@xunta.gal

d) Na guia de procedimentos e serviços administrativos no endereço:

https://sede.junta.gal/guia-de procedimentos-e-serviços

Além disso, para questões gerais sobre este procedimento, o telefone de informação geral da Xunta de Galicia é o 012.

2. Tanto para a resolução como para a notificação destas ajudas aplicar-se-á o recolhido no artigo 24 das bases reguladoras.

Aqueles expedientes administrativos que reúnam todos os requisitos e a documentação necessária serão concedidos, até o esgotamento do crédito, respeitando a sua ordem entrada sem comparação com outras solicitudes. Considerar-se-á como data de apresentação aquela em que uma solicitude reúna toda a documentação requerida segundo o recolhido na presente convocação, uma vez enmendadas todas as possíveis deficiências.

O prazo máximo para resolver as solicitudes apresentadas será de 5 meses, contados a partir da data de entrada em registro da solicitude. De não mediar resolução expressa no dito prazo mediante a publicação da correspondente resolução no Diário Oficial da Galiza, os solicitantes poderão perceber desestimado as suas solicitudes por silêncio administrativo.

Todas as resoluções serão notificadas de acordo com o estabelecido na Lei 39/2015, de 1 de outubro, do procedimento administrativo comum das administrações públicas de modo individual. Não obstante, e de conformidade com o estabelecido no artigo 45.1 dessa lei, a notificação individual de concessão da ajuda poder-se-á substituir pela publicação no Diário Oficial da Galiza e na página web http://gain.junta.gal, com indicação da data da convocação, do beneficiário, da quantidade concedida e da finalidade da ajuda outorgada.

Artigo 11. Modelo de renúncia

Segundo indicado no artigo 26 das bases reguladoras a renúncia à subvenção outorgada ao amparo desta convocação poder-se-á fazer ajustando ao modelo do anexo VI disponível na sede electrónica da Xunta de Galicia https://sede.junta.gal com o resto de modelos para a solicitude da ajuda a esta convocação, e que se publicará na web da Agência Galega de Inovação http://gain.junta.gal, assim como por qualquer outro médio que permita a sua constância, de acordo com o estabelecido no artigo 94 da Lei 39/2015. A directora da Agência Galega de Inovação ditará a correspondente resolução nos termos do artigo 21 da Lei 39/2015.

Artigo 12. Justificação

1. Tal e como se indica no artigo 28 das bases reguladoras, para ter direito ao pagamento da ajuda deverá apresentar-se electronicamente, acedendo à Pasta cidadã disponível na sede electrónica da Xunta de Galicia, a documentação justificativo da subvenção utilizando os formularios disponíveis na página web da Agência Galega de Inovação (http://gain.junta.gal).

2. Prazos de execução e de justificação:

2.1. A proposta deve apresentar-se a uma convocação europeia de I+D+I antes de 30 de novembro de 2024.

2.2. O relatório de avaliação (ESR Evaluation Summary Report) deverá achegar-se em canto se receba, e sempre antes de 15 de novembro de 2024. A imposibilidade do cumprimento deste prazo deverá justificar-se de forma motivada por causas não atribuíbles à entidade beneficiária ou já não poderá aceder ao prêmio ou incentivo ainda que se cumpram os requisitos para obtê-lo. Em todo o caso, se no prazo máximo de 9 meses trás a apresentação da proposta à convocação europeia de I+D+i a que concorreu, não se achega o relatório de avaliação, também não poderá aceder ao prêmio ou incentivo.

2.3. A data da factura da entidade especializada que preparou a proposta deverá ser coherente com as datas de preparação desta indicadas na solicitude. É imprescindível que o pagamento desta factura se realize antes de 15 de dezembro de 2024 e sempre antes de optar ao prêmio ou incentivo.

2.4. A apresentação da documentação justificativo das despesas poderá apresentar-se à medida que se vão completando a actuação para poder proceder ao seu pagamento e, em todo o caso, sempre antes de 15 de dezembro do 2024. No caso de cumprimento dos requisitos para optar ao prêmio ou incentivo, será necessário que a justificação da primeira parte do bono vinculada à preparação da proposta esteja já apresentada.

3. Documentação justificativo.

3.1. Segundo o indicado no artigo 29 das bases reguladoras deverá achegar-se, considerando também todo o indicando a respeito desta documentação neste artigo das bases reguladoras, a seguinte:

A) Documentação jurídico-administrativa.

a) Resumo global e de execução da actuação, que recolha o provedor (entidade consultora), o montante (IVE excluído) e a data de cada um dos comprovativo apresentados.

Se for o caso, indicação das quantidades inicialmente orçadas e as suas deviações de forma justificada, seguindo o modelo do relatório técnico disponível na página web da Agência Galega de Inovação.

b) Declaração do conjunto das ajudas solicitadas ou concedidas para os mesmos custos, procedentes de qualquer Administração ou ente público ou privado, nacional ou internacional, e declaração do conjunto de ajudas recebidas pela entidade em conceito de minimis, durante os dois exercícios fiscais anteriores e durante o exercício fiscal. Deverão utilizar-se os modelos disponíveis na página web da Agência Galega de Inovação http://gain.junta.gal

Se for o caso, deverá achegar-se uma cópia da resolução da concessão dessas outras ajudas.

c) Certificações que devam emitir a Agência Estatal da Administração Tributária, a Tesouraria Geral da Segurança social e a conselharia competente em matéria de fazenda da Xunta de Galicia, conforme as entidades beneficiárias estão ao dia nas suas obrigações tributárias, em caso que se oponham à sua consulta por parte do órgão administrador.

d) Factura/s ou documento/s equivalente/s do serviço prestado pela entidade especializada para a preparação da proposta europeia de I+D+i. Essa factura deverá cumprir todos os requisitos exixir pela normativa de facturação e contar com uma descrição suficiente de o/do conceito/s facturado/s que permita uma análise de coerência com a actuação apoiada. A data desta factura não pode ser posterior à solicitude do bono.

e) Justificação de o/dos pagamento/s desta/s factura/s através de cópia de transferência/s bancária/s, certificação/s bancária/s ou extracto/s bancário/s, ou documento/s obtido/s através da banca electrónica, que se ajustem aos requisitos descritos no artigo 29 das bases.

Este pagamento deve realizar-se antes de 15 de dezembro de 2024.

f) Cópia das três ofertas que deva ter solicitado o beneficiário, de acordo com o estabelecido no artigo 12 destas bases reguladoras, no caso de não as ter achegado com a solicitude de ajuda.

g) No suposto de que o montante do IVE não seja recuperable, poderá ser considerado uma despesa subvencionável. Neste caso, dever-se-á apresentar um certificado relativo à situação da entidade com o a respeito do IVE.

h) Cuestionario específico sobre os resultados obtidos (artigo 22.3 destas bases) com o fim de avaliar o impacto destas ajudas e elaborar una análise estatística detalhada acerca dos seus principais resultados. Utilizar-se-á o modelo disponível na web da Agência Galega de Inovação http://gain.junta.gal

B) Documentação justificativo técnica:

a) Relatório técnico normalizado segundo o modelo disponível na página web da Agência Galega de Inovação. Este relatório incluirá epígrafes específicas para os indicadores de realização e resultado da actuação e as actividades do plano de comunicação e difusão da actuação.

b) Comprovativo da apresentação da proposta à Convocação europeia de I+D+i a que se concorreu. Com a documentação que se achegue deverá poder comprovar-se a composição final do consórcio e o orçamento solicitado.

c) Documentação justificativo (documentação gráfica, fotografias ou quaisquer outro suporte probatório) do cumprimento das obrigações de publicidade, conforme o Regulamento (UE) nº 2021/1060.

d) Informe de avaliação do organismo internacional a que se apresentou a proposta (ESR-Evaluation Summary Report) no caso em que já se disponha dele e não se tenha achegado antes. Este relatório deverá remeter-se em canto se receba sem esperar a achega da justificação.

3.2. Sem prejuízo da documentação anteriormente indicada, poderá requerer à entidade beneficiária que anexe quantos dados, documentos complementares e esclarecimentos resultem necessários para a tramitação e resolução do procedimento.

3.3. Se, transcorrido o prazo estabelecido para a justificação da subvenção, os beneficiários não apresentam a documentação justificativo segundo o indicado, a Agência Galega de Inovação requerê-los-á para que a apresentem no prazo improrrogable de dez dias, advertindo-os de que a falta de apresentação da justificação no prazo indicado comportará a perda do direito ao cobramento total ou parcial da subvenção e demais responsabilidades estabelecidas na Lei 9/2007.

Artigo 13. Regime de recursos

Segundo o recolhido no artigo 39 das bases reguladoras, contra as resoluções ditadas ao amparo desta convocação, sem prejuízo de que os interessados possam exercer quaisquer outro que considerem procedente, poderão interpor um recurso de alçada no prazo de um mês desde o dia seguinte ao da notificação da resolução perante a presidenta da Agência Galega de Inovação, segundo o disposto nos artigos 121 e 122 da Lei 39/2015.

Contra as resoluções de reintegro, que põem fim à via administrativa, sem prejuízo de que os interessados possam exercer quaisquer outro que considerem procedente, poderão interpor um recurso de reposição no prazo de um mês desde o dia seguinte ao da notificação da resolução, se for expressa, ou em qualquer momento contado desde o dia seguinte no que se produzam os efeitos do silêncio administrativo, perante a directora da Agência Galega de Inovação, segundo o disposto nos artigos 123 e 124 da Lei 39/2015.

Disposição derradeiro primeira. Habilitação para o desenvolvimento

Faculta-se a directora da Agência Galega de Inovação para que leve a cabo as actuações que sejam precisas para o desenvolvimento e aplicação desta resolução.

Disposição derradeiro segunda. Entrada em vigor

Esta resolução produzirá efeitos desde o dia seguinte ao da sua publicação no Diário Oficial da Galiza.

Santiago de Compostela, 30 de janeiro de 2024

Patricia Argerey Vilar

Directora da Agência Galega de Inovação

_fmt.png)

_fmt1.png)

_fmt2.png)