O Decreto 112/2021, de 22 de julho, pelo que se aprova o uso dos elementos básicos da identidade corporativa da Xunta de Galicia, aprovou a imagem corporativa institucional do Governo e do sector público autonómico da Galiza.

O artigo 2 deste decreto estabelece que a Administração geral e o sector público autonómico da Galiza se ajustarão ao previsto nesta norma no concernente:

a) À elaboração e emissão de documentos, modelos normalizados e material impresso.

b) Às informações, publicações, comunicações ou qualquer expressão em todo o tipo de suportes, incluídos os meios electrónicos e/ou digitais e audiovisuais, assim como os cartazes ou as sinalizações que elaborem ou utilizem.

Esta nova imagem corporativa exixir a adaptação dos modelos das declarações e autoliquidacións das taxas e dos preços da Comunidade Autónoma da Galiza, dos modelos da liquidação de coimas e sanções da Comunidade Autónoma da Galiza e das correspondentes cartas de pagamento.

Os modelos de taxas e preços foram aprovados por duas ordens da conselharia competente em matéria de fazenda, com base na disposição adicional do Decreto 61/2005, de 7 de abril, pelo que se ditam as normas para a aplicação das taxas e preços da Comunidade Autónoma da Galiza: a Ordem da Conselharia de Economia e Fazenda, de 30 de junho de 1992, pela que se aprova o modelo de autoliquidación das taxas da Comunidade Autónoma da Galiza e se estabelece a utilização de efeitos timbrados para o pagamento das taxas por serviços administrativos de compulsação de documentos e de verificação de suficiencia e documentos acreditador de lexitimación, e a Ordem da Conselharia de Economia e Fazenda, de 29 de junho de 1994, pela que se regula o procedimento de recadação voluntária das taxas e preços da Comunidade Autónoma da Galiza.

As modificações assinaladas fã necessária, portanto, a modificação dos modelos conteúdos nos anexo I, II e IV da Ordem de 30 de junho de 1992 e no anexo III da Ordem de 29 de junho de 1994.

Por outra parte, aproveita-se a ocasião para racionalizar os modelos de receita das taxas e dos preços, de modo que se unificam no modelo A os impressos de autoliquidación das taxas da Comunidade Autónoma da Galiza, eliminando o modelo T, modelo que se emprega para o ingresso da recadação derivada dos efeitos timbrados. Ademais, incluem-se as variantes electrónicas do modelo A; por um lado, o modelo AI, que será o próprio modelo A quando é descargado do Escritório Virtual Tributário (OVT); por outro lado, os modelos 731 e 739, que são, respectivamente, o modelo A quando se confecciona na OVT para realizar o pagamento ante a entidade financeira colaboradora e a carta de pagamento gerada pelo processo electrónico de tramitação do suposto de facto gravado para realizar o pagamento electrónico de um modo pressencial ante a entidade financeira colaboradora; e, por último, o modelo 730, que é o comprovativo de pagamento gerado uma vez realizado o pagamento electrónico. Os modelos AI, 731, 739 e 730 poderão ser empregues tanto para o pagamento de taxas como para o pagamento de preços.

Por último, o tempo transcorrido desde a aprovação destas ordens e a promulgação de normas gerais de recadação aplicável a todas as receitas arrecadadas pela Atriga, especialmente a Ordem da Conselharia de Economia e Fazenda, de 21 de junho de 2006, pela que se regulam procedimentos de gestão recadatoria e a actuação das entidades colaboradoras, fizeram com que determinados artigos da Ordem de 29 de junho de 1994 caíssem em desuso, motivo pelo que se eliminam.

O modelo de liquidação de coimas e sanções foi aprovado pela Ordem da Conselharia de Economia e Fazenda, de 23 de novembro de 2001, pela que se regula o procedimento de recadação voluntária e executiva das coimas e sanções, em uso das competências conferidas pelo artigo 7 do Decreto legislativo 1/1999, de 7 de outubro, pelo que se aprova o texto refundido da Lei de regime financeiro e orçamental da Galiza, e consonte a autorização contida na disposição derradeiro primeira do Decreto 51/2000, de 25 de fevereiro, pelo que se estabelece a organização recadatoria da Xunta de Galicia e o Estatuto dos recadadores de zona. É preciso, portanto, modificar o anexo I desta ordem e incluir as diferentes modalidades de cartas de pagamento existentes, assim como o comprovativo de pagamento que se obtém da OVT no pagamento electrónico.

A Lei 11/2021, de 9 de julho, de medidas de prevenção e luta contra a fraude fiscal, de transposición da Directiva (UE) 2016/1164, do Conselho, de 12 de julho de 2016, pela que se estabelecem normas contra as práticas de elusión fiscal que incidem directamente no funcionamento do comprado interior, de modificação de diversas normas tributárias e em matéria de regulação do jogo, modificou a base impoñible dos impostos de sucessões e doações (ISD) e de transmissões patrimoniais e actos jurídicos documentados (ITP-AXD), substituindo o valor real por valor, conceito que se equipara ao valor de mercado. Ademais, em defesa da segurança jurídica, para o caso dos bens imóveis, estabelece-se que a base impoñible é o valor de referência previsto na normativa catastral. Sendo isto assim, para a comprovação da quantificação da base impoñible nos casos em que exista o valor de referência não procederá realizar um procedimento de comprovação de valores, senão que a dita comprovação será uma actuação mais, no seio de um dos procedimentos de gestão ou inspecção tributária, o que vai supor uma modificação no funcionamento actual da Administração tributária.

O artigo 31 do Estatuto da Agência Tributária da Galiza, aprovado pelo Decreto 202/2012, de 18 de outubro, pelo que se acredite a Agência Tributária da Galiza e se aprova o seu estatuto, estabelece que as delegações da Agência, dentro do âmbito territorial delimitado por ordem da conselharia competente em matéria de fazenda, contarão, para o cumprimento das suas funções, com, entre outras unidades, o Departamento de Informação e Assistência e o Departamento de Gestão Tributária, que exercerão as funções de gestão tributária previstas no artigo 117 da Lei 58/2003, de 17 de dezembro, de imposição de sanções e de revisão em via administrativa, que se lhes atribuam mediante ordem da conselharia competente em matéria de fazenda. Com base na habilitação prevista na disposição derradeiro terceira do supracitado decreto, a Ordem da Conselharia de Fazenda, de 20 de dezembro de 2012, pela que se estabelece a organização e se atribuem determinadas funções no âmbito de competências das áreas de Gestão e de Colaboração Social, Informação e Assistência da Agência Tributária da Galiza, atribui as funções de gestão tributária aos departamentos de Informação e Assistência e de Gestão Tributária das delegações territoriais da Atriga no âmbito material do ISD e do ITP-AXD.

É preciso, neste momento, modificar a referida ordem como consequência da entrada em vigor das disposições comentadas mais arriba da Lei 11/2021, de 9 de julho, já que é necessário acometer uma modificação organizativo de funções no âmbito das competências de gestão tributária entre os departamentos de Gestão Tributária e de Informação e Assistência para alcançar uma maior eficiência no desenvolvimento das actuações de controlo e comprovação da Administração tributária galega.

Por outra parte, é preciso modificar a citada Ordem de 20 de dezembro de 2012, com o objecto de clarexar a distribuição de funções no âmbito das competências de gestão tributária entre os departamentos de Gestão Tributária e de Informação e Assistência pelo que respeita, por uma banda, à comprovação da aplicação de benefícios fiscais de aplicação ex lege e, pela outra, ao reconhecimento de benefícios fiscais de carácter rogado e a sua comprovação.

Por tudo isto, consonte o exposto e no uso das faculdades conferidas pela disposição adicional do Decreto 61/2005, de 7 de abril, pelo artigo 7 do Decreto legislativo 1/1999, de 7 de outubro, e a disposição derradeiro primeira do Decreto 51/2000, de 25 de fevereiro, pelo que se estabelecem a organização recadatoria da Xunta de Galicia e o Estatuto dos recadadores de zona, e pela disposição derradeiro terceira do Decreto 202/2012 e o artigo 31 do Estatuto da Agência Tributária da Galiza,

DISPONHO:

Artigo primeiro. Modificação da Ordem da Conselharia de Economia e Fazenda, de 30 de junho de 1992, pela que se aprova o modelo de autoliquidación das taxas da Comunidade Autónoma da Galiza e se estabelece a utilização de efeitos timbrados para o pagamento das taxas por serviços administrativos de compulsação de documentos e de verificação de suficiencia e documentos acreditador de lexitimación

Modifica-se a Ordem da Conselharia de Economia e Fazenda, de 30 de junho de 1992, pela que se aprova o modelo de autoliquidación das taxas da Comunidade Autónoma da Galiza e se estabelece a utilização de efeitos timbrados para o pagamento das taxas por serviços administrativos de compulsação de documentos e de verificação de suficiencia e documentos acreditador de lexitimación, do modo especificado a seguir:

Um. Modifica-se a redacção do artigo 3, que fica redigido como segue:

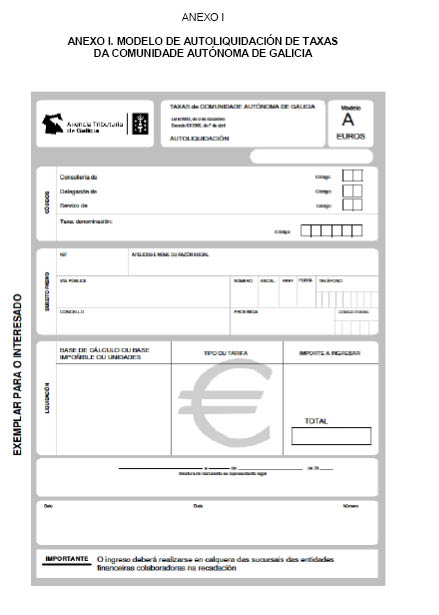

«Artigo 3. Aprova-se o modelo de impresso que figura no anexo I para empregarem os obrigados tributários das taxas para as que o artigo 12 do Decreto 61/2005, de 7 de abril, pelo que se ditam as normas para a aplicação das taxas e preços da Comunidade Autónoma da Galiza, estabeleça o procedimento de autoliquidación. O dito modelo constará de um exemplar para o interessado, outro para a entidade financeira e um terceiro para a Administração.

O impresso de autoliquidación será facilitado pelos sujeitos activos da correspondente taxa, que informarão o solicitante sobre os números que deve consignar nos espaços reservados aos códigos da conselharia, delegação e serviço e chave da taxa, conforme as relações que figuram como anexo V e VI da presente ordem.

Este modelo poderá, além disso, descargarse mediante a aplicação informática que a Agência Tributária da Galiza (Atriga) ponha à disposição dos obrigados tributários no Escritório Virtual Tributário (OVT), caso em que se ajustará ao modelo de impresso que figura no anexo IV.

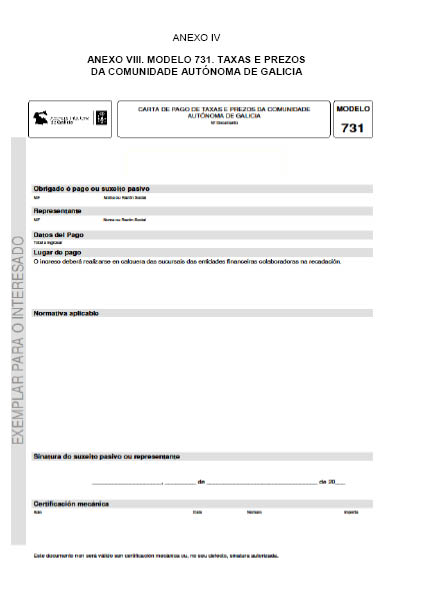

Serão válidas, igualmente, as autoliquidacións que sejam confeccionadas para o pagamento mediante a utilização das aplicações informáticas que a Atriga ponha à disposição dos obrigados tributários na OVT e que se ajustarão ao modelo de impresso que figura no anexo VIII.

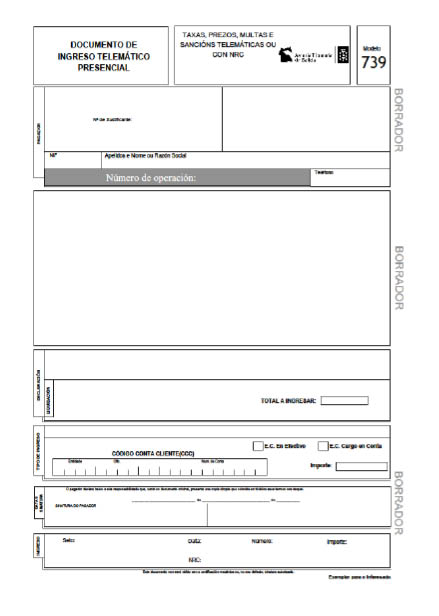

Quando o pagamento da taxa esteja integrado no processo electrónico de tramitação do suposto de facto gravado por ela, os utentes que desejem fazer o pagamento electrónico de modo pressencial ante as entidades financeiras colaboradoras na recadação empregarão para isto o modelo 739, que se ajustará ao modelo aprovado no anexo IX.

Os impressos em papel devidamente validar pela entidade financeira servirão como comprovativo de pagamento da taxa correspondente. Quando o pagamento se realize de modo electrónico, será comprovativo de pagamento o modelo 730, que será configurado pela aplicação informática que a Atriga disponha na OVT consonte o modelo que figura no anexo X.

As entidades financeiras autorizadas para a recadação das taxas e preços da Comunidade Autónoma da Galiza que subscrevam o convénio de colaboração na gestão da renovação de licencias de caça e pesca poderão solicitar autorização para o emprego de um comprovativo do pagamento da taxa, que substituirá o modelo de autoliquidación».

Dois. Modifica-se a redacção do número 4 do artigo 4, que fica redigido como segue:

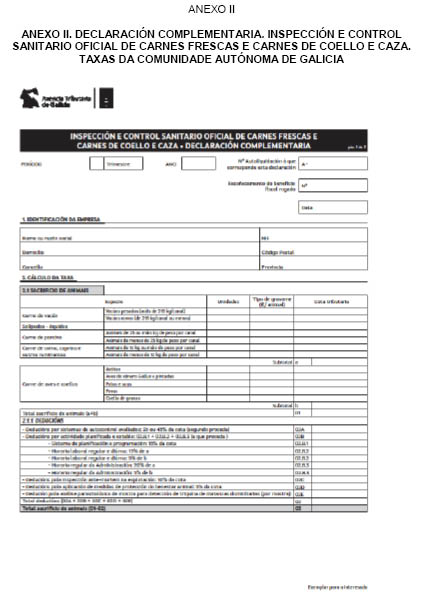

«4. Ademais, no caso da tarifa 08 contida no anexo 2 da Lei 6/2003, de 9 de dezembro, de taxas, preços e exaccións reguladoras da Comunidade Autónoma da Galiza, os sujeitos pasivos apresentarão, ante o serviço administrador desta e junto à autoliquidación, o modelo que figura como anexo II da presente ordem. Para estes efeitos, o modelo estará disponível na sede electrónica em formato digital para ser coberto e descargado electronicamente pelo obrigado tributário».

Três. Modifica-se a disposição adicional da ordem, que fica redigida como segue:

«Disposição adicional

No âmbito das suas competências, autorizam-se a pessoa titular da Direcção da Agência Tributária da Galiza, a pessoa titular da Intervenção Geral da Comunidade Autónoma e a pessoa titular da Direcção-Geral de Política Financeira, Tesouro e Fundos Europeus a ditar quantas disposições sejam necessárias para a aplicação da presente ordem.

Além disso, autoriza-se a pessoa titular da Direcção da Agência Tributária da Galiza a actualizar os anexo desta ordem».

Quatro. Modifica-se o anexo I da ordem substituindo o modelo de autoliquidación pelo modelo que aparece no anexo I desta ordem.

Cinco. Modifica-se o anexo II da ordem substituindo-o pelo contido que aparece no anexo II desta ordem.

Seis. Modifica-se o anexo IV da ordem substituindo-o pelo contido que aparece no anexo III desta ordem.

Sete. Acrescentam-se os anexo VIII, IX e X consonte o conteúdo que aparece, respectivamente, nos anexo IV, V e VI desta ordem.

Artigo segundo. Modificação da Ordem da Conselharia de Economia e Fazenda, de 29 de junho de 1994, pela que se regula o procedimento de recadação voluntária das taxas e preços da Comunidade Autónoma da Galiza

Modifica-se a Ordem da Conselharia de Economia e Fazenda, de 29 de junho de 1994, pela que se regula o procedimento de recadação voluntária das taxas e preços da Comunidade Autónoma da Galiza, do modo especificado a seguir:

Um. Elimina-se o artigo 2 da ordem citada.

Dois. Modifica-se a redacção do artigo 7, que fica redigido como segue:

«Artigo 7. O modelo de impresso a que se referem os artigos 5 e 6 poderá, além disso, descargarse mediante a aplicação informática que a Agência Tributária da Galiza (Atriga) ponha à disposição dos obrigados tributários no Escritório Virtual Tributário (OVT), caso em que se ajustará ao modelo de impresso que figura no anexo IV da Ordem de 30 de junho de 1992 pela que se aprova o modelo de autoliquidación das taxas da Comunidade Autónoma da Galiza e se estabelece a utilização de efeitos timbrados para o pagamento das taxas por serviços administrativos de compulsação de documentos e de verificação de poderes e documentos acreditador de lexitimación.

Serão válidos, igualmente, os impressos que sejam confeccionados para o pagamento mediante a utilização das aplicações informáticas que a Atriga ponha à disposição dos obrigados ao pagamento na OVT e que se ajustarão ao modelo de impresso que figura no anexo VIII da Ordem de 30 de junho de 1992 citada.

Quando o pagamento do preço esteja integrado no processo electrónico de tramitação do suposto de facto gravado por ele, os utentes que desejem fazer o pagamento electrónico de modo pressencial ante as entidades financeiras colaboradoras na recadação empregarão para isto o modelo 739, que se ajustará ao modelo aprovado no anexo IX da Ordem de 30 de junho de 1992 citada.

Os impressos em papel devidamente validar pela entidade financeira servirão como comprovativo de pagamento do preço correspondente. Quando o pagamento se realize de modo electrónico, será comprovativo de pagamento o modelo 730, que configurará a aplicação informática que a Atriga disponha na OVT consonte o modelo que figura no anexo X da Ordem de 30 de junho de 1992 citada».

Três. Eliminam-se os artigos 8 e 10 da ordem citada.

Quatro. Modifica-se a disposição adicional terceira da ordem, que fica redigida como segue:

«Disposição adicional terceira.

Autoriza-se a pessoa titular da Direcção da Agência Tributária da Galiza a actualizar os anexo desta ordem».

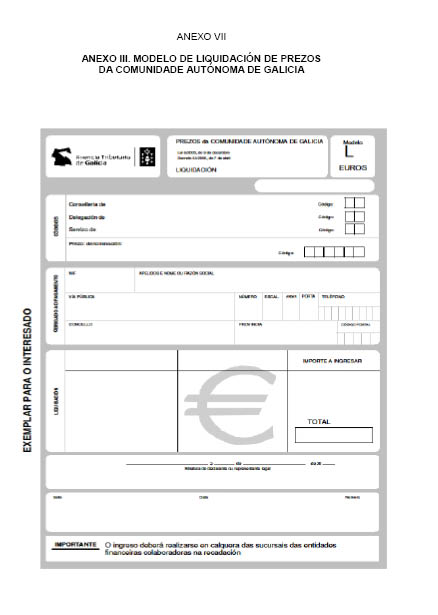

Cinco. Modifica-se o anexo III da ordem substituindo o modelo de liquidação de preços pelo modelo que aparece no anexo VII desta ordem.

Seis. Eliminam-se os anexo IV, V e VI da ordem.

Artigo terceiro. Modificação da Ordem da Conselharia de Economia e Fazenda, de 23 de novembro de 2001, pela que se regula o procedimento de recadação voluntária e executiva das coimas e sanções

Modifica-se a Ordem da Conselharia de Economia e Fazenda, de 23 de novembro de 2001, pela que se regula o procedimento de recadação voluntária e executiva das coimas e sanções, do modo especificado a seguir:

Um. Modifica-se a redacção do artigo primeiro, que fica redigido como segue:

«Primeiro. Do procedimento de recadação em período voluntário.

1. O procedimento aqui definido será de aplicação às coimas e sanções impostas pela Administração da Xunta de Galicia e pelos organismos autónomos e entes públicos que não tenham atribuída a gestão dos correspondentes recursos.

2. As coimas e sanções impostas pelos órgãos administrativos da Comunidade Autónoma que tenham atribuída a potestade sancionadora pelo ordenamento jurídico serão notificadas aos interessados conforme o previsto no citado ordenamento.

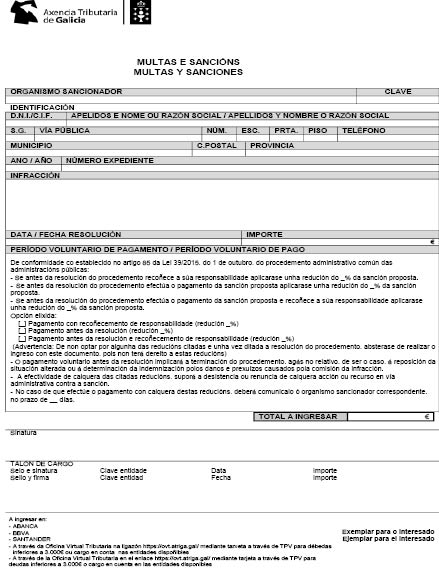

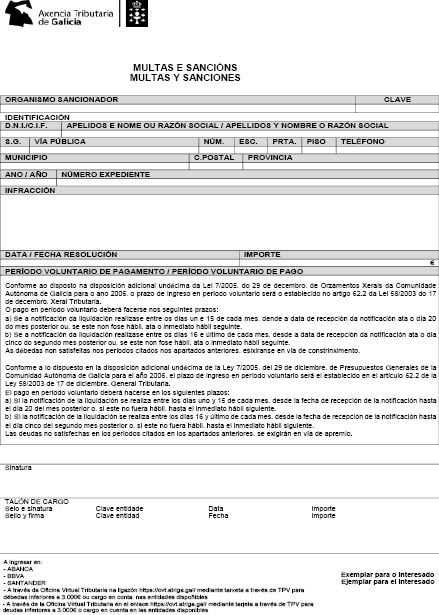

3. Os órgãos sancionadores notificarão junto com a resolução sancionadora o documento de receita, segundo os modelos que figuram como anexo I a esta ordem. O documento constará de três exemplares, um primeiro para o interessado, outro para a entidade financeira e um terceiro para o órgão sancionador, que ficará em poder deste como antecedente do documento de receita expedido.

4. Os documentos de receita serão confeccionados por esta conselharia para cada um dos órgãos sancionadores. Os órgãos sancionadores obterão os documentos de receita através das aplicações informáticas que a Atriga habilite para isto. A cada órgão sancionador, depois da sua solicitude, atribuir-se-lhe-á um código de receita que permitirá a sua identificação no nível de conselharia, serviço e âmbito territorial.

5. A receita terá que realizar naquelas entidades colaboradoras consignadas no próprio documento de receita. Os impressos em papel devidamente validar pela entidade financeira servirão como comprovativo de pagamento da coima ou sanção correspondente. Quando o pagamento se realize de modo electrónico, será comprovativo de pagamento o modelo 730, que configurará a aplicação informática que a Atriga disponha na OVT consonte o modelo que figura no anexo III desta ordem.

6. Os órgãos sancionadores poderão obter da aplicação informática a informação sobre a recadação das coimas e sanções impostas por eles e arrecadadas em período voluntário».

Dois. Acrescenta-se uma disposição adicional à ordem, com a seguinte redacção:

«Disposição adicional terceira.

Autoriza-se a pessoa titular da Direcção da Agência Tributária da Galiza a actualizar os anexo desta ordem».

Três. Modifica-se o anexo I da ordem, substituindo o modelo de receita de coimas e sanções pelos modelos que aparecem no anexo VIII desta ordem.

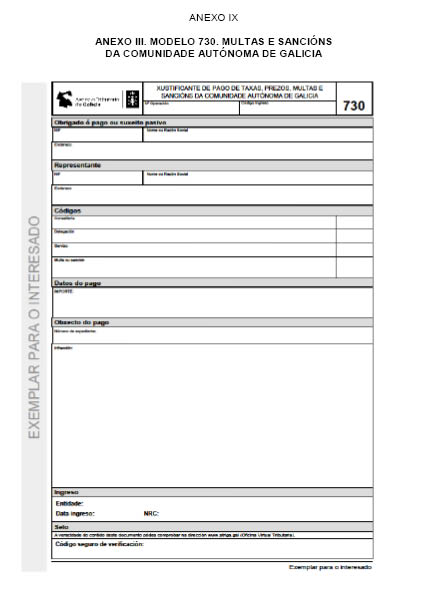

Quatro. Acrescenta-se o anexo III à ordem, com o contido que figura no anexo IX desta ordem.

Artigo quarto. Modificação da Ordem da Conselharia de Fazenda, de 20 de dezembro de 2012, pela que se estabelece a organização e se atribuem determinadas funções no âmbito de competências das áreas de Gestão e de Colaboração Social, Informação e Assistência da Agência Tributária da Galiza

Modifica-se a Ordem da Conselharia de Fazenda, de 20 de dezembro de 2012, pela que se estabelece a organização e se atribuem determinadas funções no âmbito de competências das áreas de Gestão e de Colaboração Social, Informação e Assistência da Agência Tributária da Galiza, do modo especificado a seguir:

Um. Modifica-se a redacção da letra A) do número 1 do artigo 5 da ordem, que fica redigida como segue:

«A) Departamento de Informação e Assistência, que exercerá as seguintes funções:

a) A recepção, mecanización, de ser o caso, e tramitação de declarações, autoliquidacións, comunicações de dados e demais documentos com transcendência tributária.

b) A realização de actuações de controlo do cumprimento da obrigação de apresentar declarações, autoliquidacións, comunicações de dados e demais documentos tributários e do cumprimento das obrigações formais.

c) A prática de requerimento no âmbito das suas funções.

d) A realização de actuações de verificação de dados.

e) A realização de actuações de comprovação de valores pelos médios de valoração recolhidos nas letras b), c), f) e g) do ponto 1 do artigo 57 da Lei geral tributária.

f) A realização de actuações de verificação de dados e/ou comprovação limitada quando o objecto do procedimento seja exclusivamente a quantificação da base impoñible correspondente ao valor de referência para os bens imóveis, consonte a normativa catastral.

g) O reconhecimento dos benefícios fiscais de carácter rogado determinados por resolução da pessoa que ocupe a Direcção da Agência Tributária da Galiza, mediante o procedimento previsto nos artigos 136 e 137 do Regulamento geral das actuações e os procedimentos de gestão e inspecção tributária e de desenvolvimento das normas comuns dos procedimentos de aplicação dos tributos aprovado pelo Real decreto 1065/2007, de 27 de julho, incluindo a comprovação dos requisitos para a sua aplicação já seja com carácter prévio à concessão do direito à aplicação do benefício fiscal ou com posterioridade a ela e sem prejuízo das actuações de comprovação que possam desenvolver outros órgãos de gestão ou de inspecção tributária.

h) A realização das actuações dos procedimentos de gestão tributária no âmbito material do imposto sobre transmissões patrimoniais e actos jurídicos documentados, pela transmissão de determinados meios de transporte usados entre particulares, incluída a comprovação da aplicação de benefícios fiscais, já sejam de carácter rogado ou não.

i) A prática de liquidações tributárias derivadas das actuações de verificação e comprovação realizadas.

j) As funções de imposição de sanções e de revisão em via administrativa, sem prejuízo das funções que, de conformidade com o disposto nas normas legais, regulamentares e de organização, devam perceber-se atribuídas a outros entes, órgãos ou unidades.

k) A subministração de etiquetas e de números ou códigos de identificação para os efeitos fiscais.

l) A emissão de certificados tributários, no âmbito das suas competências.

m) A elaboração e manutenção dos censos tributários.

n) A informação e assistência tributária.

o) As demais que lhe encomende ou lhe delegue a pessoa titular da delegação».

Dois. Modificam-se as letras b) e g) da letra B) do número 1 do artigo 5 da ordem, que ficam redigidas como segue:

«b) O reconhecimento dos benefícios fiscais de carácter rogado, mediante o procedimento previsto nos artigos 136 e 137 do Regulamento geral das actuações e os procedimentos de gestão e inspecção tributária e de desenvolvimento das normas comuns dos procedimentos de aplicação dos tributos, aprovado pelo Real decreto 1065/2007, de 27 de julho, incluindo a comprovação dos requisitos para a sua aplicação, já seja com carácter prévio à concessão do direito à aplicação do benefício fiscal ou com posterioridade a ela, e sem prejuízo das actuações de comprovação que possam desenvolver outros órgãos de gestão ou de inspecção tributária».

«g) A prática de liquidações tributárias derivadas das actuações de verificação e comprovação realizadas».

Disposição transitoria única

Os modelos de declarações, autoliquidacións, liquidações e documentos de receita que se substituem mediante esta ordem seguirão tendo vigência para o cumprimento das obrigações de declaração e pagamento de taxas e preços, de coimas e sanções, quando se trate de modelos em papel, até o seu esgotamento.

Disposição derradeiro única

Esta ordem entrará em vigor o dia seguinte ao da sua publicação no Diário Oficial da Galiza.

Santiago de Compostela, 18 de fevereiro de 2022

Miguel Corgos López-Prado

Conselheiro de Fazenda e Administração Pública