El Decreto 112/2021, de 22 de julio, por el que se aprueba el uso de los elementos básicos de la identidad corporativa de la Xunta de Galicia, aprobó la imagen corporativa institucional del Gobierno y del sector público autonómico de Galicia.

El artículo 2 de este decreto establece que la Administración general y el sector público autonómico de Galicia se ajustarán a lo previsto en esta norma en lo concerniente:

a) A la elaboración y emisión de documentos, modelos normalizados y material impreso.

b) A las informaciones, publicaciones, comunicaciones o cualquier expresión en todo tipo de soportes, incluidos los medios electrónicos y/o digitales y audiovisuales, así como los carteles o las señalizaciones que elaboren o utilicen.

Esta nueva imagen corporativa exige la adaptación de los modelos de las declaraciones y autoliquidaciones de las tasas y de los precios de la Comunidad Autónoma de Galicia, de los modelos de la liquidación de multas y sanciones de la Comunidad Autónoma de Galicia y de las correspondientes cartas de pago.

Los modelos de tasas y precios fueron aprobados por sendas órdenes de la consellería competente en materia de hacienda, con base en la disposición adicional del Decreto 61/2005, de 7 de abril, por el que se dictan las normas para la aplicación de las tasas y precios de la Comunidad Autónoma de Galicia: la Orden de la Consellería de Economía y Hacienda, de 30 de junio de 1992, por la que se aprueba el modelo de autoliquidación de las tasas de la Comunidad Autónoma de Galicia y se establece la utilización de efectos timbrados para el pago de las tasas por servicios administrativos de compulsa de documentos y de verificación de suficiencia y documentos acreditativos de legitimación, y la Orden de la Consellería de Economía y Hacienda, de 29 de junio de 1994, por la que se regula el procedimiento de recaudación voluntaria de las tasas y precios de la Comunidad Autónoma de Galicia.

Las modificaciones señaladas hacen necesaria, por lo tanto, la modificación de los modelos contenidos en los anexos I, II y IV de la Orden de 30 de junio de 1992 y en el anexo III de la Orden de 29 de junio de 1994.

Por otra parte, se aprovecha la ocasión para racionalizar los modelos de ingreso de las tasas y de los precios, de manera que se unifican en el modelo A los impresos de autoliquidación de las tasas de la Comunidad Autónoma de Galicia, eliminando el modelo T, modelo que se emplea para el ingreso de la recaudación derivada de los efectos timbrados. Además, se contemplan las variantes electrónicas del modelo A; por un lado, el modelo AI, que será el propio modelo A cuando es descargado de la Oficina Virtual Tributaria (OVT); por otro lado, los modelos 731 y 739, que son, respectivamente, el modelo A cuando se confecciona en la OVT para realizar el pago ante la entidad financiera colaboradora y la carta de pago generada por el proceso electrónico de tramitación del supuesto de hecho grabado para realizar el pago electrónico de una manera presencial ante la entidad financiera colaboradora; y, por último, el modelo 730, que es el justificante de pago generado una vez realizado el pago electrónico. Los modelos AI, 731, 739 y 730 podrán ser empleados tanto para el pago de tasas como para el pago de precios.

Por último, el tiempo transcurrido desde la aprobación de estas órdenes y la promulgación de normas generales de recaudación aplicables a todos los ingresos recaudados por la Atriga, especialmente la Orden de la Consellería de Economía y Hacienda, de 21 de junio de 2006, por la que se regulan procedimientos de gestión recaudatoria y la actuación de las entidades colaboradoras, han hecho que determinados artículos de la Orden de 29 de junio de 1994 hayan caído en desuso, motivo por el que se eliminan.

El modelo de liquidación de multas y sanciones fue aprobado por Orden de la Consellería de Economía y Hacienda, de 23 de noviembre de 2001, por la que se regula el procedimiento de recaudación voluntaria y ejecutiva de las multas y sanciones, en uso de las competencias conferidas por el artículo 7 del Decreto legislativo 1/1999, de 7 de octubre, por el que se aprueba el texto refundido de la Ley de régimen financiero y presupuestario de Galicia, y conforme a la autorización contenida en la disposición final primera del Decreto 51/2000, de 25 de febrero, por el que se establece la organización recaudatoria de la Xunta de Galicia y el Estatuto de los recaudadores de zona. Es necesario, por lo tanto, modificar el anexo I de esta orden y contemplar las distintas modalidades de cartas de pago existentes, así como el justificante de pago que se obtiene de la OVT en el pago electrónico.

La Ley 11/2021, de 9 de julio, de medidas de prevención y lucha contra el fraude fiscal, de transposición de la Directiva (UE) 2016/1164, del Consejo, de 12 de julio de 2016, por la que se establecen normas contra las prácticas de elusión fiscal que inciden directamente en el funcionamiento del mercado interior, de modificación de diversas normas tributarias y en materia de regulación del juego, modificó la base imponible de los impuestos de sucesiones y donaciones (ISD) y de transmisiones patrimoniales y actos jurídicos documentados (ITP- AJD), sustituyendo el valor real por valor, concepto que se equipara al valor de mercado. Además, en aras de la seguridad jurídica, para el caso de los bienes inmuebles, se establece que la base imponible es el valor de referencia previsto en la normativa catastral. Siendo esto así, para la comprobación de la cuantificación de la base imponible en los casos en los que exista el valor de referencia no procederá realizar un procedimiento de comprobación de valores, sino que la dicha comprobación será una actuación más, en el seno de uno de los procedimientos de gestión o inspección tributaria, lo que va a suponer una modificación en el funcionamiento actual de la Administración tributaria.

El artículo 31 del Estatuto de la Agencia Tributaria de Galicia, aprobado por el Decreto 202/2012, de 18 de octubre, por el que se crea la Agencia Tributaria de Galicia y se aprueba su estatuto, establece que las delegaciones de la Agencia, dentro del ámbito territorial delimitado por orden de la consellería competente en materia de hacienda, contarán, para el cumplimiento de sus funciones, con, entre otras unidades, el Departamento de Información y Asistencia y el Departamento de Gestión Tributaria, que ejercerán las funciones de gestión tributaria previstas en el artículo 117 de la Ley 58/2003, de 17 de diciembre, de imposición de sanciones y de revisión en vía administrativa, que se les atribuyan mediante orden de la consellería competente en materia de hacienda. Con base en la habilitación prevista en la disposición final tercera de dicho decreto, la Orden de la Consellería de Hacienda, de 20 de diciembre de 2012, por la que se establece la organización y se atribuyen determinadas funciones en el ámbito de competencias de las áreas de Gestión y de Colaboración Social, Información y Asistencia de la Agencia Tributaria de Galicia, atribuye las funciones de gestión tributaria a los departamentos de Información y Asistencia y de Gestión Tributaria de las delegaciones territoriales de la Atriga en el ámbito material del ISD y del ITP- AJD.

Es necesario, en este momento, modificar la referida orden como consecuencia de la entrada en vigor de las disposiciones comentadas más arriba de la Ley 11/2021, de 9 de julio, ya que es preciso acometer una modificación organizativa de funciones en el ámbito de las competencias de gestión tributaria entre los departamentos de Gestión Tributaria y de Información y Asistencia para lograr una mayor eficiencia en el desarrollo de las actuaciones de control y comprobación de la administración tributaria gallega.

Por otra parte, es preciso modificar la citada Orden de 20 de diciembre de 2012, con el objeto de aclarar la distribución de funciones en el ámbito de las competencias de gestión tributaria entre los departamentos de Gestión Tributaria y de Información y Asistencia por lo que respecta, por una parte, a la comprobación de la aplicación de beneficios fiscales de aplicación ex lege y, por la otra, al reconocimiento de beneficios fiscales de carácter rogado y su comprobación.

Por todo esto, conforme a lo expuesto, y en el uso de las facultades conferidas por la disposición adicional del Decreto 61/2005, de 7 de abril, por el artículo 7 del Decreto legislativo 1/1999, de 7 de octubre, y la disposición final primera del Decreto 51/2000, de 25 de febrero, por el que se establecen la organización recaudatoria de la Xunta de Galicia y el Estatuto de los recaudadores de zona, y por la disposición final tercera del Decreto 202/2012 y el artículo 31 del Estatuto de la Agencia Tributaria de Galicia,

DISPONGO:

Artículo primero. Modificación de la Orden de la Consellería de Economía y Hacienda de 30 de junio de 1992, por la que se aprueba el modelo de autoliquidación de las tasas de la Comunidad Autónoma de Galicia y se establece la utilización de efectos timbrados para el pago de las tasas por servicios administrativos de compulsa de documentos y de verificación de suficiencia y documentos acreditativos de legitimación

Se modifica la Orden de la Consellería de Economía y Hacienda, de 30 de junio de 1992, por la que se aprueba el modelo de autoliquidación de las tasas de la Comunidad Autónoma de Galicia y se establece la utilización de efectos timbrados para el pago de las tasas por servicios administrativos de compulsa de documentos y de verificación de suficiencia y documentos acreditativos de legitimación, de la manera especificada a continuación:

Uno. Se modifica la redacción del artículo 3, que queda redactado como sigue:

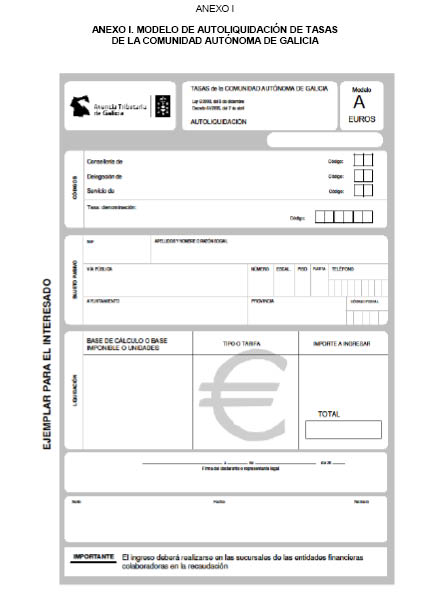

«Artículo 3. Se aprueba el modelo de impreso que figura en el anexo I para ser empleado por los obligados tributarios de las tasas para las que el artículo 12 del Decreto 61/2005, de 7 de abril, por el que se dictan las normas para la aplicación de las tasas y precios de la Comunidad Autónoma de Galicia, establezca el procedimiento de autoliquidación. Dicho modelo constará de un ejemplar para el interesado, otro para la entidad financiera y un tercero para la Administración.

El impreso de autoliquidación será facilitado por los sujetos activos de la correspondiente tasa, que informarán al solicitante sobre los números que debe consignar en los espacios reservados a los códigos de la consellería, delegación y servicio y clave de la tasa, conforme a las relaciones que figuran como anexos V y VI de la presente orden.

Este modelo podrá, asimismo, descargarse mediante la aplicación informática que la Agencia Tributaria de Galicia (Atriga) ponga a disposición de los obligados tributarios en la Oficina Virtual Tributaria (OVT), en cuyo caso se ajustará al modelo de impreso que figura en el anexo IV.

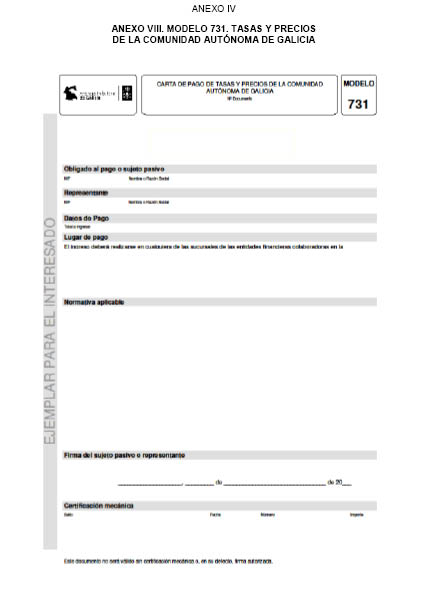

Serán válidas, igualmente, las autoliquidaciones que sean confeccionadas para el pago mediante la utilización de las aplicaciones informáticas que la Atriga ponga a disposición de los obligados tributarios en la OVT y que se ajustarán al modelo de impreso que figura en el anexo VIII.

Cuando el pago de la tasa esté integrado en el proceso electrónico de tramitación del supuesto de hecho grabado por ella, los usuarios que deseen hacer el pago electrónico de manera presencial ante las entidades financieras colaboradoras en la recaudación emplearán para ello el modelo 739, que se ajustará al modelo aprobado en el anexo IX.

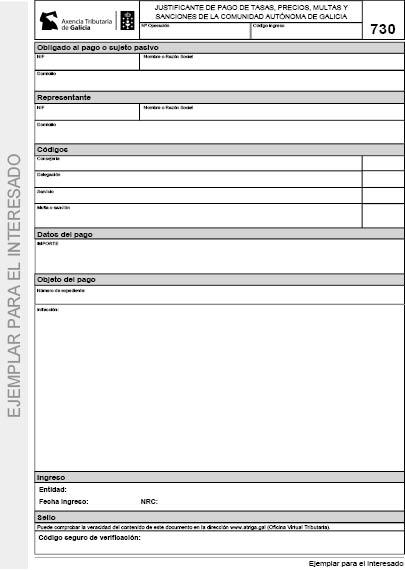

Los impresos en papel debidamente validados por la entidad financiera servirán como justificante de pago de la tasa correspondiente. Cuando el pago se realice de manera electrónica, será justificante de pago el modelo 730, que será configurado por la aplicación informática que la Atriga disponga en la OVT conforme al modelo que figura en el anexo X.

Las entidades financieras autorizadas para la recaudación de las tasas y precios de la Comunidad Autónoma de Galicia que suscriban el convenio de colaboración en la gestión de la renovación de licencias de caza y pesca podrán solicitar autorización para el empleo de un justificante del pago de la tasa, que sustituirá al modelo de autoliquidación».

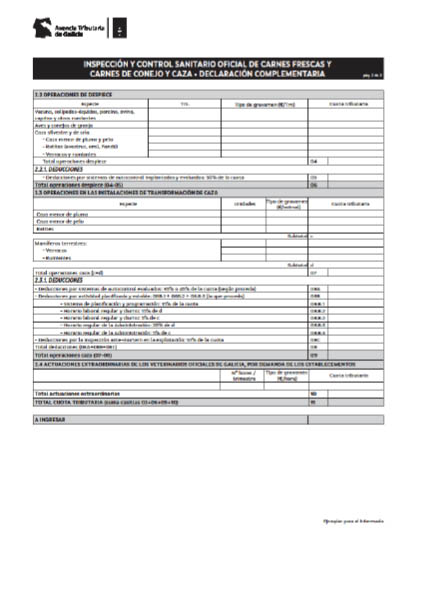

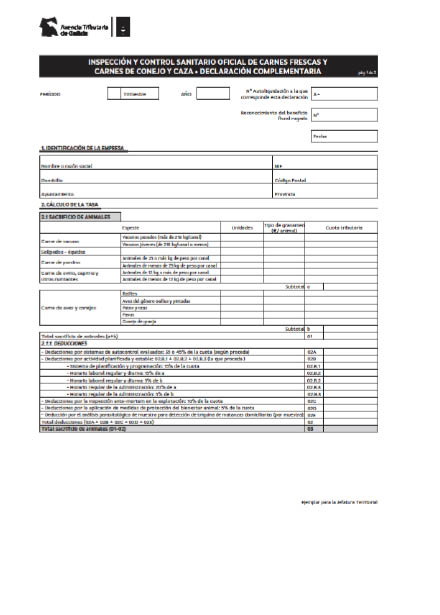

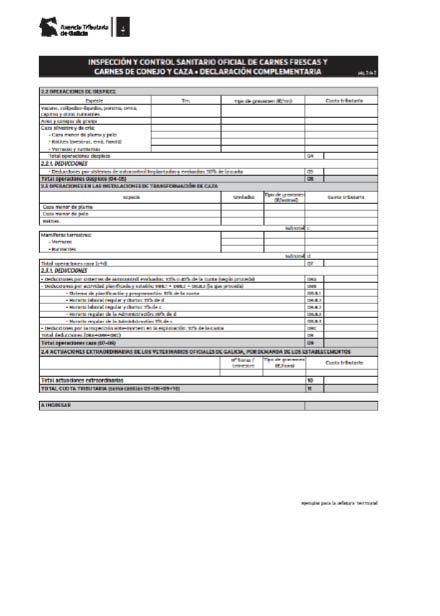

Dos. Se modifica la redacción del apartado 4 del artículo 4, que queda redactado como sigue:

«4. Además, en el caso de la tarifa 08 contenida en el anexo 2 de la Ley 6/2003, de 9 de diciembre, de tasas, precios y exacciones reguladoras de la Comunidad Autónoma de Galicia, los sujetos pasivos presentarán, ante el servicio gestor de la misma y junto a la autoliquidación, el modelo que figura como anexo II de la presente orden. A estos efectos, el modelo estará disponible en la sede electrónica en formato digital para ser cubierto y descargado electrónicamente por el obligado tributario».

Tres. Se modifica la disposición adicional de la orden, que queda redactada como sigue:

«Disposición adicional

En el ámbito de sus competencias, se autoriza a la persona titular de la Dirección de la Agencia Tributaria de Galicia, a la persona titular de la Intervención General de la Comunidad Autónoma y a la persona titular de la Dirección General de Política Financiera, Tesoro y Fondos Europeos a dictar cuantas disposiciones sean necesarias para la aplicación de la presente orden.

Asimismo, se autoriza a la persona titular de la Dirección de la Agencia Tributaria de Galicia a actualizar los anexos de esta orden».

Cuatro. Se modifica el anexo I de la orden sustituyendo el modelo de autoliquidación por el modelo que aparece en el anexo I de esta orden.

Cinco. Se modifica el anexo II de la orden sustituyéndolo por el contenido que aparece en el anexo II de esta orden.

Seis. Se modifica el anexo IV de la orden sustituyéndolo por el contenido que aparece en el anexo III de esta orden.

Siete. Se añaden los anexos VIII, IX y X conforme al contenido que aparece, respectivamente, en los anexos IV, V y VI de esta orden.

Artículo segundo. Modificación de la Orden de la Consellería de Economía y Hacienda, de 29 de junio de 1994, por la que se regula el procedimiento de recaudación voluntaria de las tasas y precios de la Comunidad Autónoma de Galicia

Se modifica la Orden de la Consellería de Economía y Hacienda, de 29 de junio de 1994, por la que se regula el procedimiento de recaudación voluntaria de las tasas y precios de la Comunidad Autónoma de Galicia, de la manera especificada a continuación:

Uno. Se elimina el artículo 2 de la orden citada.

Dos. Se modifica la redacción del artículo 7, que queda redactado como sigue:

«Artículo 7. El modelo de impreso a que se refieren los artículos 5 y 6 podrá, asimismo, descargarse mediante la aplicación informática que la Agencia Tributaria de Galicia (Atriga) ponga a disposición de los obligados tributarios en la Oficina Virtual Tributaria (OVT), en cuyo caso se ajustará al modelo de impreso que figura en el anexo IV de la Orden de 30 de junio de 1992 por la que se aprueba el modelo de autoliquidación de las tasas de la Comunidad Autónoma de Galicia y se establece la utilización de efectos timbrados para el pago de las tasas por servicios administrativos de compulsa de documentos y de verificación de poder y documentos acreditativos de legitimación.

Serán válidos, igualmente, los impresos que sean confeccionados para el pago mediante la utilización de las aplicaciones informáticas que la Atriga ponga a disposición de los obligados al pago en la OVT y que se ajustarán al modelo de impreso que figura en el anexo VIII de la Orden de 30 de junio de 1992 citada.

Cuando el pago del precio esté integrado en el proceso electrónico de tramitación del supuesto de hecho grabado por él, los usuarios que deseen hacer el pago electrónico de manera presencial ante las entidades financieras colaboradoras en la recaudación emplearán para ello el modelo 739, que se ajustará al modelo aprobado en el anexo IX de la Orden de 30 de junio de 1992 citada.

Los impresos en papel debidamente validados por la entidad financiera servirán como justificante de pago del precio correspondiente. Cuando el pago se realice de manera electrónica, será justificante de pago el modelo 730, que será configurado por la aplicación informática que la Atriga disponga en la OVT, conforme al modelo que figura en el anexo X de la Orden de 30 de junio de 1992 citada».

Tres. Se eliminan los artículos 8 y 10 de la orden citada.

Cuatro. Se modifica la disposición adicional tercera de la orden, que queda redactada como sigue:

«Disposición adicional tercera.

Se autoriza a la persona titular de la Dirección de la Agencia Tributaria de Galicia a actualizar los anexos de esta orden».

Cinco. Se modifica el anexo III de la orden sustituyendo el modelo de liquidación de precios por el modelo que aparece en el anexo VII de esta orden.

Seis. Se eliminan los anexos IV, V y VI de la orden.

Artículo tercero. Modificación de la Orden de la Consellería de Economía y Hacienda, de 23 de noviembre de 2001, por la que se regula el procedimiento de recaudación voluntaria y ejecutiva de las multas y sanciones

Se modifica la Orden de la Consellería de Economía y Hacienda, de 23 de noviembre de 2001, por la que se regula el procedimiento de recaudación voluntaria y ejecutiva de las multas y sanciones, de la manera especificada a continuación:

Uno. Se modifica la redacción del artículo primero, que queda redactado como sigue:

«Primero. Del procedimiento de recaudación en período voluntario.

1. El procedimiento aquí definido será de aplicación a las multas y sanciones impuestas por la Administración de la Xunta de Galicia y por los organismos autónomos y entes públicos que no tengan atribuida la gestión de los correspondientes recursos.

2. Las multas y sanciones impuestas por los órganos administrativos de la Comunidad Autónoma que tengan atribuida la potestad sancionadora por el ordenamiento jurídico serán notificadas a los interesados conforme a lo previsto en el citado ordenamiento.

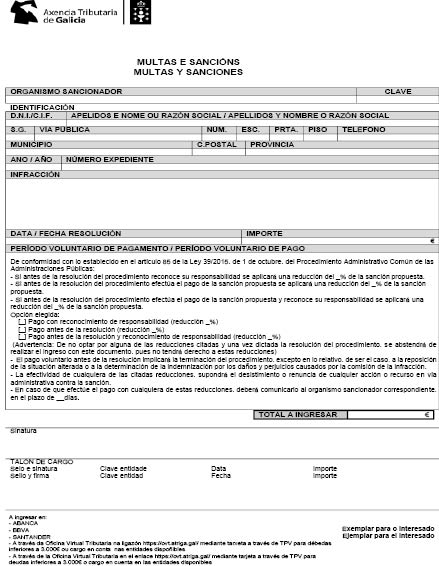

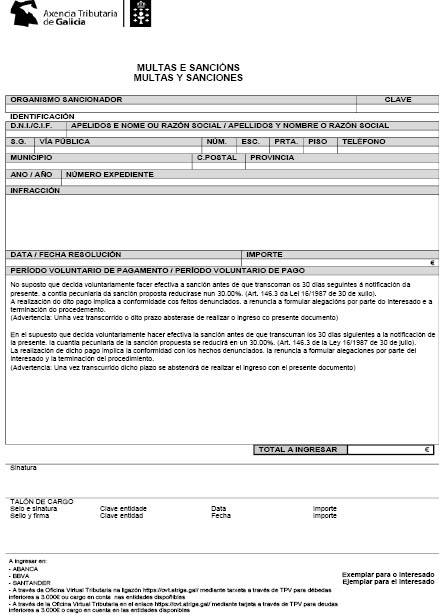

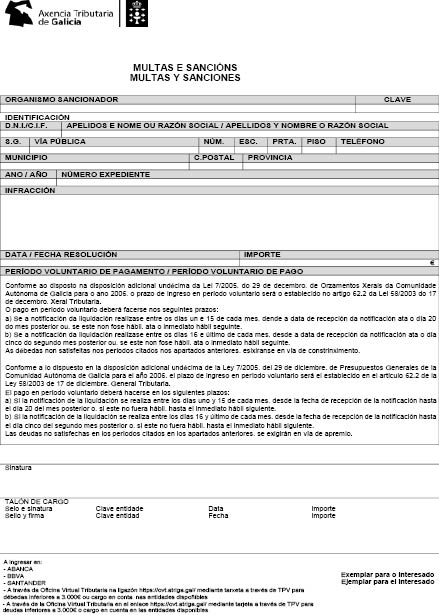

3. Los órganos sancionadores notificarán junto con la resolución sancionadora el documento de ingreso, según los modelos que figuran como anexo I a esta orden. El documento constará de tres ejemplares, un primero para el interesado, otro para la entidad financiera y un tercero para el órgano sancionador, que quedará en poder de este como antecedente del documento de ingreso expedido.

4. Los documentos de ingreso serán confeccionados por esta consellería para cada uno de los órganos sancionadores. Los órganos sancionadores obtendrán los documentos de ingreso a través de las aplicaciones informáticas que la Atriga habilite para ello. A cada órgano sancionador, previa solicitud por parte de él, se le asignará un código de ingreso que permitirá su identificación a nivel de consellería, servicio y ámbito territorial.

5. El ingreso tendrá que realizarse en aquellas entidades colaboradoras consignadas en el propio documento de ingreso. Los impresos en papel debidamente validados por la entidad financiera servirán como justificante de pago de la multa o sanción correspondiente. Cuando el pago se realice de manera electrónica, será justificante de pago el modelo 730, que será configurado por la aplicación informática que la Atriga disponga en la OVT conforme al modelo que figura en el anexo III de esta orden.

6. Los órganos sancionadores podrán obtener de la aplicación informática la información sobre la recaudación de las multas y sanciones impuestas por ellos y recaudadas en período voluntario».

Dos. Se añade una disposición adicional a la orden, con la siguiente redacción:

«Disposición adicional tercera.

Se autoriza a la persona titular de la Dirección de la Agencia Tributaria de Galicia a actualizar los anexos de esta orden».

Tres. Se modifica el anexo I de la orden, sustituyendo el modelo de ingreso de multas y sanciones por los modelos que aparecen en el anexo VIII de esta orden.

Cuatro. Se añade el anexo III a la orden, con el contenido que figura en el anexo IX de esta orden.

Artículo cuarto. Modificación de la Orden de la Consellería de Hacienda, de 20 de diciembre de 2012, por la que se establece la organización y se atribuyen determinadas funciones en el ámbito de competencias de las áreas de Gestión y de Colaboración Social, Información y Asistencia de la Agencia Tributaria de Galicia

Se modifica la Orden de la Consellería de Hacienda, de 20 de diciembre de 2012, por la que se establece la organización y se atribuyen determinadas funciones en el ámbito de competencias de las áreas de Gestión y de Colaboración Social, Información y Asistencia de la Agencia Tributaria de Galicia, de la manera especificada a continuación:

Uno. Se modifica la redacción de la letra A) del apartado 1 del artículo 5 de la orden, que queda redactada como sigue:

«A) Departamento de Información y Asistencia, que ejercerá las siguientes funciones:

a) La recepción, mecanización, en su caso, y tramitación de declaraciones, autoliquidaciones, comunicaciones de datos y demás documentos con trascendencia tributaria.

b) La realización de actuaciones de control del cumplimiento de la obligación de presentar declaraciones, autoliquidaciones, comunicaciones de datos y demás documentos tributarios y del cumplimiento de las obligaciones formales.

c) La práctica de requerimientos en el ámbito de sus funciones.

d) La realización de actuaciones de verificación de datos.

e) La realización de actuaciones de comprobación de valores por los medios de valoración recogidos en las letras b), c), f) y g) del punto 1 del artículo 57 de la Ley general tributaria.

f) La realización de actuaciones de verificación de datos y/o comprobación limitada cuando el objeto del procedimiento sea exclusivamente la cuantificación de la base imponible correspondiente al valor de referencia para los bienes inmuebles, conforme a la normativa catastral.

g) El reconocimiento de los beneficios fiscales de carácter rogado determinados por resolución de la persona que ocupe la Dirección de la Agencia Tributaria de Galicia, mediante el procedimiento previsto en los artículos 136 y 137 del Reglamento general de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos aprobado por el Real decreto 1065/2007, de 27 de julio, incluyendo la comprobación de los requisitos para su aplicación ya sea con carácter previo a la concesión del derecho a la aplicación del beneficio fiscal o con posterioridad a ella y sin perjuicio de las actuaciones de comprobación que puedan desarrollar otros órganos de gestión o de inspección tributaria.

h) La realización de las actuaciones de los procedimientos de gestión tributaria en el ámbito material del impuesto sobre transmisiones patrimoniales y actos jurídicos documentados, por la transmisión de determinados medios de transporte usados entre particulares, incluida la comprobación de la aplicación de beneficios fiscales, ya sean de carácter rogado o no.

i) La práctica de liquidaciones tributarias derivadas de las actuaciones de verificación y comprobación realizadas.

j) Las funciones de imposición de sanciones y de revisión en vía administrativa, sin perjuicio de las funciones que, de conformidad con lo dispuesto en las normas legales, reglamentarias y de organización, deban entenderse atribuidas a otros entes, órganos o unidades.

k) El suministro de etiquetas y de números o códigos de identificación a efectos fiscales.

l) La emisión de certificados tributarios, en el ámbito de sus competencias.

m) La elaboración y mantenimiento de los censos tributarios.

n) La información y asistencia tributaria.

o) Las demás que le encomiende o delegue la persona titular de la delegación.”

Dos. Se modifican las letras b) y g) de la letra B) del apartado 1 del artículo 5 de la orden, que quedan redactadas como sigue:

«b) El reconocimiento de los beneficios fiscales de carácter rogado, mediante el procedimiento previsto en los artículos 136 y 137 del Reglamento general de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por el Real decreto 1065/2007, de 27 de julio, incluyendo la comprobación de los requisitos para su aplicación, ya sea con carácter previo a la concesión del derecho a la aplicación del beneficio fiscal o con posterioridad a ella, y sin perjuicio de las actuaciones de comprobación que puedan desarrollar otros órganos de gestión o de inspección tributaria».

«g) La práctica de liquidaciones tributarias derivadas de las actuaciones de verificación y comprobación realizadas».

Disposición transitoria única

Los modelos de declaraciones, autoliquidaciones, liquidaciones y documentos de ingreso que son sustituidos por esta orden seguirán teniendo vigencia para el cumplimiento de las obligaciones de declaración y pago de tasas y precios, de multas y sanciones, cuando se trate de modelos en papel, hasta su agotamiento.

Disposición final única

Esta orden entrará en vigor el día siguiente al de su publicación en el Diario Oficial de Galicia.

Santiago de Compostela, 18 de febrero de 2022

Miguel Corgos López-Prado

Conselleiro de Hacienda y Administración Pública