A Ordem de 9 de dezembro de 2020 aprova os diferentes modelos de autoliquidación do imposto sobre transmissões patrimoniais e actos jurídicos documentados na Comunidade Autónoma da Galiza e regula o procedimento e as condições para o seu pagamento e apresentação, assim como determinadas obrigacións formais e de subministração de informação tributária.

Para adaptá-los a diversas mudanças normativas modificaram-se anexo da supracitada ordem nas resoluções da Agência Tributária da Galiza de 25 de janeiro, de 4 de março e de 14 de maio de 2021.

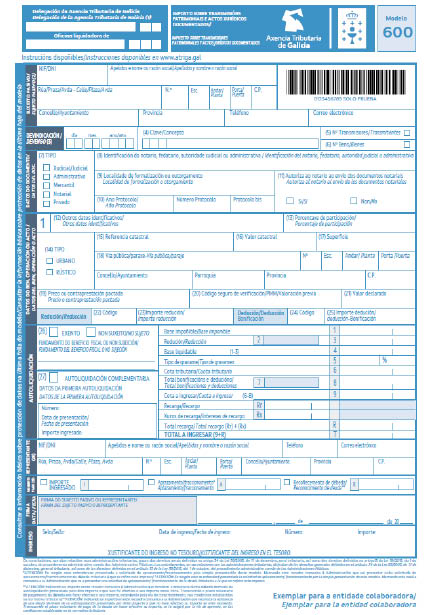

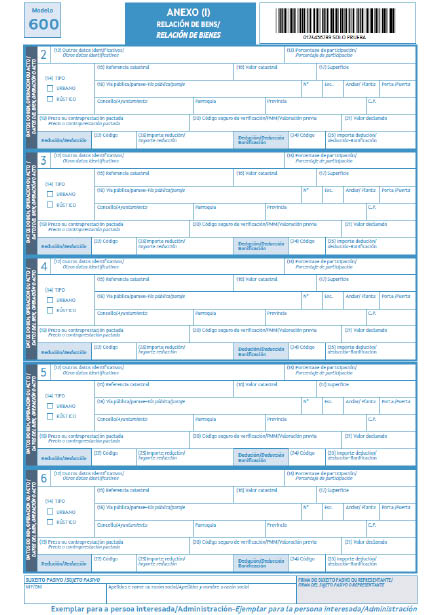

A Lei de medidas fiscais e administrativas para o ano 2022 modifica, entre outros aspectos, o tipo impositivo aplicável à transmissão de bens imóveis, assim como na constituição e cessão de direitos reais que recaian sobre estes, excepto os direitos reais de garantia, que passa a ser de 9 %.

Por outra parte, o Decreto 112/2021, de 22 de julho, pelo que se aprova o uso dos elementos básicos da identidade corporativa da Xunta de Galicia, aprovou a imagem corporativa institucional do Governo e do sector público autonómico da Galiza.

No seu artigo 2 estabelece que a Administração geral e o sector público autonómico da Galiza se ajustarão ao previsto nesta norma no relativo:

a) À elaboração e emissão de documentos, modelos normalizados e material impresso.

b) Às informações, publicações, comunicações ou qualquer expressão em todo o tipo de suportes, incluídos os meios electrónicos e/ou digitais e audiovisuais, assim como os cartazes ou as sinalizações que elaborem ou utilizem.

O exposto faz necessário modificar e adaptar os anexo II a IX da Ordem de 9 de dezembro de 2020; para isso é competente a pessoa titular da Direcção da Agência Tributária da Galiza com base na habilitação normativa prevista na disposição adicional sexta da supracitada ordem.

Em consequência,

RESOLVO:

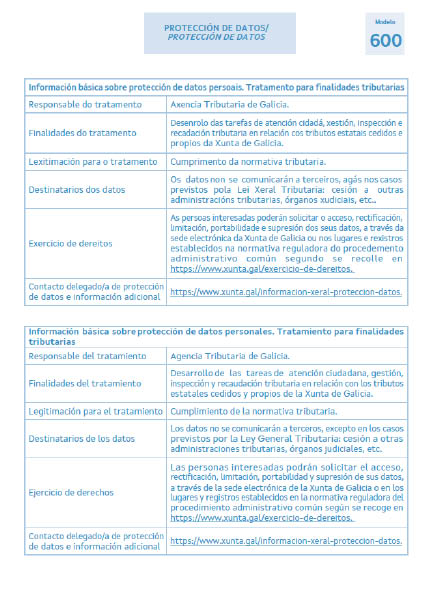

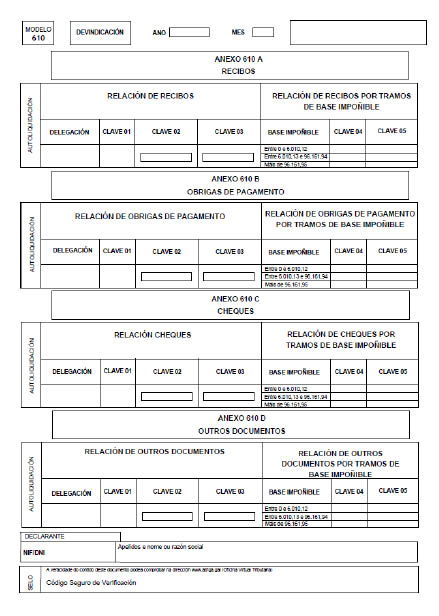

Primeiro. Modificar os anexo II a IX da Ordem de 9 de dezembro de 2020 pela que se aprovam os diferentes modelos de autoliquidación do imposto sobre transmissões patrimoniais e actos jurídicos documentados na Comunidade Autónoma da Galiza e se regulam o procedimento e as condições para o seu pagamento e apresentação, assim como determinadas obrigacións formais e de subministração de informação tributária, que passam a ser os seguintes: