A Orde do 9 de decembro de 2020 aproba os diferentes modelos de autoliquidación do imposto sobre transmisións patrimoniais e actos xurídicos documentados na Comunidade Autónoma de Galicia e regula o procedemento e as condicións para o seu pagamento e presentación, así como determinadas obrigacións formais e de subministración de información tributaria.

Para adaptalos a diversos cambios normativos modificáronse anexos da devandita orde nas resolucións da Axencia Tributaria de Galicia do 25 de xaneiro, do 4 de marzo e do 14 de maio de 2021.

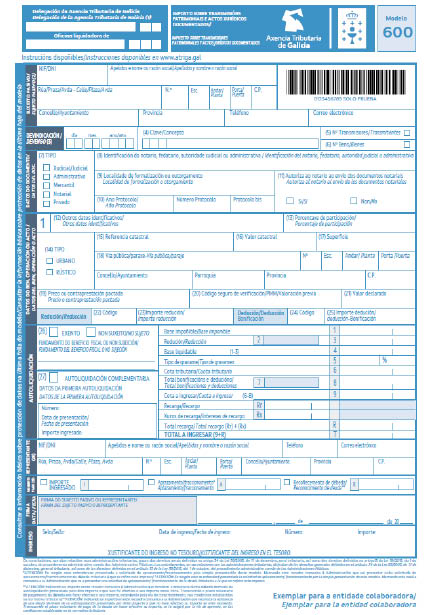

A Lei de medidas fiscais e administrativas para o ano 2022 modifica, entre outros aspectos, o tipo impositivo aplicable á transmisión de bens inmobles, así como na constitución e cesión de dereitos reais que recaian sobre estes, excepto os dereitos reais de garantía, que pasa a ser do 9 %.

Por outra banda, o Decreto 112/2021, do 22 de xullo, polo que se aproba o uso dos elementos básicos da identidade corporativa da Xunta de Galicia, aprobou a imaxe corporativa institucional do Goberno e do sector público autonómico de Galicia.

No seu artigo 2 establece que a Administración xeral e o sector público autonómico de Galicia se axustarán ao previsto nesta norma no relativo:

a) Á elaboración e emisión de documentos, modelos normalizados e material impreso.

b) Ás informacións, publicacións, comunicacións ou calquera expresión en todo tipo de soportes, incluídos os medios electrónicos e/ou dixitais e audiovisuais, así como os carteis ou as sinalizacións que elaboren ou utilicen.

O exposto fai necesario modificar e adaptar os anexos II a IX da Orde do 9 de decembro de 2020; para iso é competente a persoa titular da Dirección da Axencia Tributaria de Galicia con base na habilitación normativa prevista na disposición adicional sexta da devandita orde.

En consecuencia,

RESOLVO:

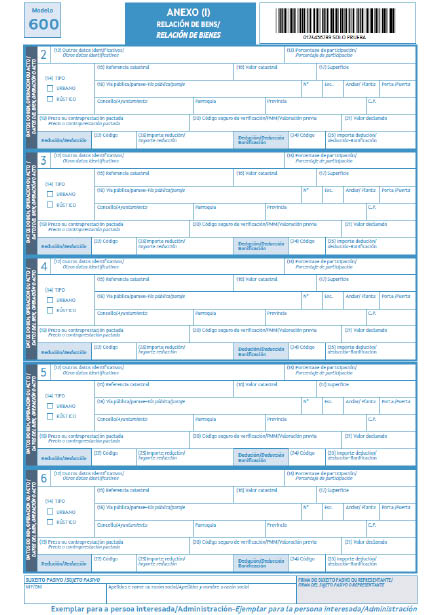

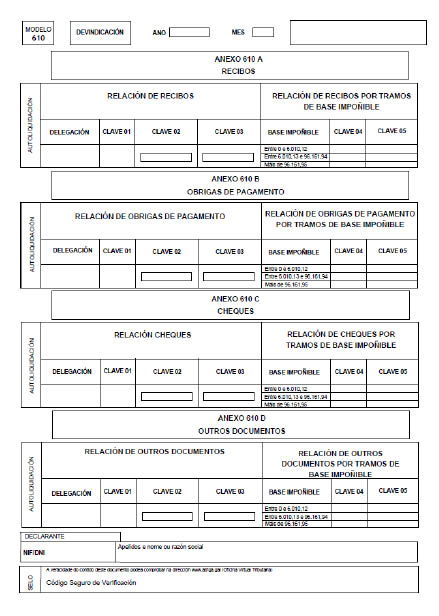

Primeiro. Modificar os anexos II a IX da Orde do 9 de decembro de 2020 pola que se aproban os diferentes modelos de autoliquidación do imposto sobre transmisións patrimoniais e actos xurídicos documentados na Comunidade Autónoma de Galicia e se regulan o procedemento e as condicións para o seu pagamento e presentación, así como determinadas obrigacións formais e de subministración de información tributaria, que pasan a ser os seguintes: