En desenvolvemento da Lei 58/2003, do 17 de decembro, xeral tributaria, e do Regulamento xeral das actuacións e os procedementos de xestión e inspección tributaria e de desenvolvemento das normas comúns dos procedementos de aplicación dos tributos, aprobado polo Real decreto 1065/2007, do 27 de xullo, e atendendo ao disposto no artigo 176.4.º deste, que dispón que os órganos de inspección expedirán as actas nos modelos oficiais aprobados para o efecto, este centro directivo ditou a Resolución do 26 de decembro de 2008, que aproba os modelos a utilizar pola Inspección Tributaria da Xunta de Galicia. A Resolución de 2008 establecía que, na medida que fose posible, se utilizasen os sistemas informáticos do CIXTEC, así como a sinatura electrónica ou a expedición como documento electrónico. O desenvolvemento dunha nova aplicación informática de inspección determina a necesidade de efectuar a adaptación dos modelos a esta, así como de darlles publicidade, en prol da seguridade xurídica.

Na súa virtude,

DISPOÑO:

Primeiro. Modelos de actas.

A Inspección dos Tributos da Xunta de Galicia expedirá as súas actas nos modelos oficiais aprobados para o efecto por esta resolución e que se insiren como anexos I, II e III a esta.

Segundo. Confección das actas.

A Inspección dos Tributos da Xunta de Galicia, sempre que sexa posible, utilizará os sistemas informáticos do CIXTEC para a confección das actas de inspección.

Terceiro. Contido das actas.

Cando sexan obxecto de impresión, o contido das actas de inspección que se confeccionen utilizando os sistemas informáticos da Xunta de Galicia incorporarase en follas separadas. As devanditas follas irán numeradas consecutivamente e o seu número será variable, en función da extensión da acta. Na primeira folla farase constar a identidade dos obrigados tributarios: nome e apelidos ou razón ou denominación social completas e número de identificación fiscal, así como o domicilio tributario do interesado. Así mesmo, constará o número que, con carácter único, se asigne a cada acta para a súa identificación, e as mencións que se relacionan nos artigos 153 e 155.2.º da Lei 58/2003, do 17 de decembro, xeral tributaria, así como no artigo 176.1.º e 2.º do Regulamento xeral das actuacións e os procedementos de xestión e inspección tributaria e de desenvolvemento das normas comúns dos procedementos de aplicación dos tributos, aprobado polo Real decreto 1065/2007, do 27 de xullo. Na primeira folla constará, ademais, o código de verificación seguro.

Os espazos que nos modelos oficiais que aproba esta resolución figuran en branco ou punteados terán a extensión variable que en cada momento sexa precisa, en función do texto que se incorpore aos devanditos espazos.

Cando as actas se expidan sen a presenza dos interesados, a redacción do encabezamento destas adaptarase a esta circunstancia. Igualmente, no caso de que, comparecendo os interesados, se neguen a subscribir as actas, tal circunstancia farase constar, en dilixencia expedida de forma manual, expresamente nestas, manifestando se reciben ou non un exemplar.

Cuarto. Documentos de ingreso.

Cando o resultado da acta de conformidade ou co acordo sexa a ingresar e, neste último caso, non se constituíse depósito, a Inspección entregará ao comparecente os documentos necesarios para realizar o ingreso, os que se poderán confeccionar igualmente utilizando programas informáticos.

Quinto. Imposto sobre o patrimonio.

No caso de actuacións de colaboración no imposto sobre o patrimonio a que se refire o artigo 54.3 da Lei 22/2009, do 18 de decembro, pola que se regula o sistema de financiamento das comunidades autónomas de réxime común e cidades con estatuto de autonomía e se modifican determinadas normas tributarias, o modelo de acta axustarase ao disposto na normativa da AEAT.

Sexto. Formalización dos modelos.

Na formalización dos devanditos modelos por parte da Inspección observaranse os criterios e instrucións recollidos no anexo IV desta resolución.

Sétimo. Exemplares para o obrigado tributario.

De cada acta entregarase un exemplar ao comparecente, que se entenderá notificado pola súa sinatura. Se comparecese pero se negase a subscribir a acta, entenderase notificada de acordo co disposto nos artigos 111.2.º da Lei 58/2003, do 17 de decembro, xeral tributaria, e 185.2.º do Regulamento xeral das actuacións e os procedementos de xestión e inspección tributaria e de desenvolvemento das normas comúns dos procedementos de aplicación dos tributos, aprobado polo Real decreto 1065/2007, do 27 de xullo. Se o obrigado tributario non comparecese, remitiráselle un exemplar da acta.

Oitavo. Aplicación transitoria.

Aos procedementos inspectores iniciados antes da entrada en vigor desta resolución, aplicaráselles a Resolución do 26 de febreiro de 2008, da Dirección Xeral de Tributos, pola que se aproban os modelos de actas da Inspección de Facenda da Xunta de Galicia.

Noveno. Aplicación.

Esta resolución será aplicable, a partir da súa publicación no Diario Oficial de Galicia, ás actas derivadas de procedementos inspectores iniciados a partir desa data, quedando sen efecto a Resolución do 26 de febreiro de 2008, da Dirección Xeral de Tributos, pola que se aproban os modelos de actas da Inspección de Facenda da Xunta de Galicia.

Santiago de Compostela, 29 de decembro de 2011.

Carlos Rodríguez Sánchez

Director xeral de Tributos

ANEXO IV

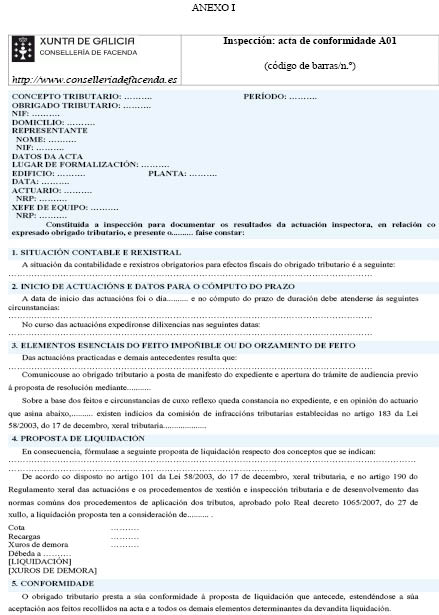

Primeiro. Actas de conformidade (modelo A01).

1 . A Inspección dos Tributos da Xunta de Galicia utilizará o modelo A01 para expedir as actas que procedan cando o obrigado tributario preste a súa conformidade á proposta de liquidación practicada na acta pola Inspección e non proceda utilizar o modelo A03.

2. Cando a acta sexa de conformidade e con descubrimento de débeda, co exemplar duplicado da acta farase entrega ao interesado dos documentos de ingreso precisos para efectuar o pagamento da débeda tributaria.

3. No espazo situado no ángulo superior esquerdo da acta farase constar o servizo territorial actuante.

4. A identidade dos actuarios que subscriban a acta constará no espazo inferior da cabeceira da acta para os efectos de identificación, recolléndose os dous apelidos e o nome de cada un.

No campo denominado «Período» da devandita cabeceira indicarase o/ou os anos naturais que comprendan as remuneracións cuxa regularización incorpora a acta de conformidade.

5. No número 1 da acta farase constar a situación dos libros ou rexistros obrigatorios do interesado só cando o obrigado tributario estea obrigado ao seu mantemento e exclusivamente respecto dos tributos en que teña incidencia.

6. No número 2 da acta, indicarase a data de inicio das actuacións e faranse constar, se é o caso, os períodos de interrupción xustificada e as dilacións no procedemento por causas non imputables á Administración tributaria, así como a procedencia, tamén, se é o caso, de ampliar o prazo xeral de duración das actuacións. Igualmente, faranse constar as datas en que se incoaron dilixencias no curso do procedemento.

7. No número 3 da acta recolleranse os feitos e elementos con transcendencia para a comprobación da situación tributaria do interesado que resultasen das actuacións inspectoras establecéndose, así mesmo, as consecuencias de dereito que aqueles feitos ou circunstancias supoñan para a regularización da situación tributaria do obrigado tributario.

Neste punto incluirase o medio e a data en que ao obrigado tributario se lle comunica a finalización das actuacións de comprobación e investigación e a posta de manifesto do expediente e apertura do trámite de audiencia previo á incoación da acta.

Así mesmo, farase constar neste punto se tivese presentado alegacións o suxeito comprobado, efectuando unha valoración destas. Tamén se farán constar neste punto, se é o caso, as circunstancias que xustifiquen a actuación directamente co seu responsable solidario.

8. No número 3 da acta reflectirase a existencia ou non, en opinión do actuario, de indicios da comisión de infraccións tributarias.

9. No número 4 da acta recollerase o detalle numérico da proposta de liquidación que resulte da regularización da situación tributaria do interesado polos conceptos a que a acta se refire, así como os importes que sintetizan a composición da débeda resultante da proposta de liquidación derivada da acta.

Neste número 4 indicarase se a proposta de liquidación ten carácter definitivo ou provisional, e neste último caso farase constar a natureza, as circunstancias determinantes da súa incoación con tal carácter e os elementos do feito impoñible ou da súa valoración a que se estendese a comprobación inspectora.

10. No número 5 indicarase a conformidade do obrigado tributario coa proposta de regularización.

11. No número 6 da acta farase constar ao suxeito pasivo que se considerará producida a liquidación tributaria de acordo coa proposta formulada na acta, polo transcurso do prazo dun mes contado desde o día seguinte á data da acta, a menos que durante este, o inspector xefe lle notifique un acordo que modifique a proposta ao abeiro do que dispón a normativa aplicable. De igual xeito, comunicaranse ao obrigado tributario os prazos e forma de ingreso da débeda tributaria derivados da acta.

12. No número 7 cúmprese o disposto nos artigos 225 e 235 da Lei 58/2003, do 17 de decembro, xeral tributaria, polo cal se deberá indicar o órgano actuante ante o que proceda interpoñer recurso de reposición ou o tribunal económico-administrativo concreto competente para coñecer a reclamación económico-administrativa.

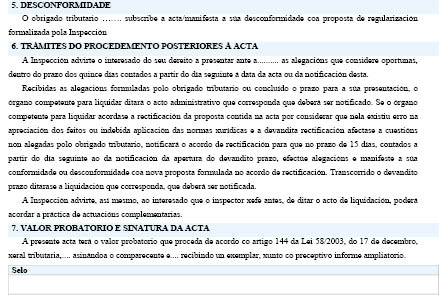

Segundo. Actas de desconformidade (modelo A02).

1. A Inspección dos Tributos da Xunta de Galicia utilizará o modelo A02 para expedir as actas que procedan cando o obrigado tributario non preste a súa conformidade á proposta de liquidación practicada na acta pola Inspección.

2. Para a formalización das actas que proceda expedir utilizando este modelo A02, observaranse as instrucións recollidas nos números 3 a 9, ambos os dous inclusive. En todo caso, o contido do número 3 da acta, en canto á explicitación dos feitos recollidos na acta e o desenvolvemento dos argumentos de dereito expostos nesta, completarase mediante a emisión polos actuarios dun informe. A redacción do encabezamento das actas adaptarase cando estas se expidan sen a presenza dos interesados, substituíndo a expresión «e presente ..., con número de identificación..., como ...» por «e sen comparecer o interesado nin o seu representante debidamente notificados».

3. No número 5 da acta sinalarase se o motivo da desconformidade da acta o é pola ausencia do obrigado tributario no momento da súa sinatura ou por ser así declarado polo obrigado tributario ou representante que a subscribe.

4. No espazo en branco do número 6 indicarase o órgano actuante da Inspección dos Tributos ante o que se deben formular as alegacións a través da unidade administrativa que en cada caso proceda.

5. Nos espazos en branco do número 7 indicarase se o obrigado tributario asina ou non a acta e se a recibe ou non no momento da sinatura.

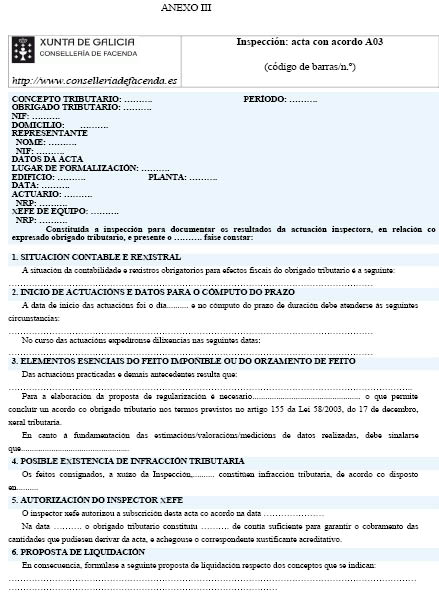

Terceiro. Actas con acordo (modelo A03).

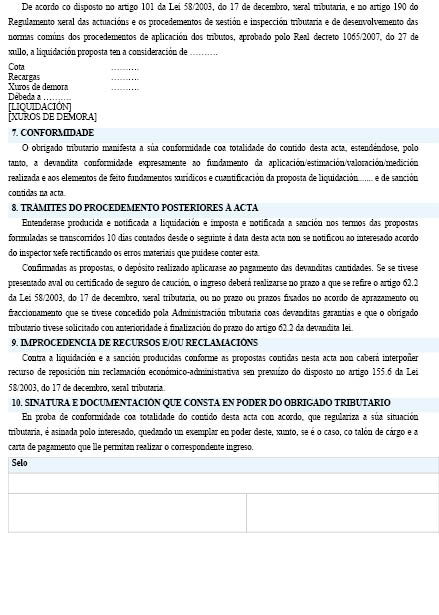

1. A Inspección dos Tributos da Xunta de Galicia utilizará o modelo A03 para expedir as actas que procedan cando a Administración tributaria concrete a aplicación de conceptos xurídicos indeterminados, resulte necesaria a apreciación dos feitos determinantes para a correcta aplicación das normas ao caso concreto ou sexa preciso realizar estimacións, valoracións ou medicións de datos, elementos ou características relevantes para a obriga tributaria que non poidan cuantificarse de forma certa, mediante un acordo co obrigado tributario nos termos previstos no artigo 155 da Lei 58/2003, do 17 de decembro, xeral tributaria.

2. Cando o resultado da acta con acordo sexa a ingresar e non se constitúa depósito, co exemplar duplicado da acta farase entrega ao interesado dos documentos de ingreso precisos para efectuar o pagamento da débeda tributaria e, se é o caso, da sanción.

3. Para a formalización das actas que proceda estender utilizándose este modelo A03 observaranse as instrucións recollidas nos números 3 a 6 do punto primeiro deste anexo.

4. No número 3 da acta recolleranse os orzamentos que fundamenten a aplicación, estimación, valoración ou medición realizada, así como os elementos de feito resultantes das actuacións inspectoras que teñan transcendencia para a regularización da situación tributaria do interesado mediante acordo co obrigado tributario, e a fundamentación xurídica e cuantificación da proposta de regularización. Cando proceda formular distintas propostas de liquidación en relación cunha mesma obriga tributaria como consecuencia de que o acordo non inclúa todos os elementos desta, sinalaranse expresamente os elementos a que se estendeu a proposta contida na acta con acordo, e que a liquidación derivada desta terá carácter provisional de acordo co disposto no artigo 101.4.º b) da Lei 58/2003, do 17 de decembro, xeral tributaria.

5. No número 4 da acta reflectirase a existencia ou non, en opinión do actuario, de indicios da comisión de infraccións tributarias.

En caso de apreciarse que existe infracción tributaria consignaranse os elementos de feito, fundamentos xurídicos e cuantificación da proposta de sanción que, se é o caso proceda, á que será de aplicación a redución prevista no artigo 188.1.º da Lei 58/2003, do 17 de decembro, xeral tributaria, así como a renuncia á tramitación separada do procedemento sancionador.

6. No número 5 da acta consignarase a data en que o inspector xefe autorizou a subscrición da acta con acordo. Así mesmo, farase constar se a garantía achegada consiste en depósito, aval de carácter solidario ou seguro de caución, indicando a data de constitución e o número de referencia do xustificante que o acredita.

7. No número 6 da acta recollerase o detalle numérico da proposta de liquidación que resulte da regularización da situación tributaria do interesado polos conceptos a que a acta se refire, os importes que sintetizan a composición da débeda tributaria resultante da proposta de liquidación, así como da cuantificación da proposta de sanción.

8. No espazo en branco do número 7 indicarase o carácter provisional ou definitivo da liquidación cuxa proposta se incorpora á acta.