A Lei 12/2014, de 22 de dezembro, de medidas fiscais e administrativas, acredita no capítulo III do seu título I o imposto compensatorio ambiental mineiro (ICAM), tributo próprio da Comunidade Autónoma da Galiza, de carácter ambiental, orientado a compensar as externalidades negativas geradas pelas actividades de extracção, exploração e armazenamento de minerais metálicos industriais e metais preciosos. O ICAM configura-se como um imposto ambiental finalista que pretende internalizar o custo do uso que do ambiente faz a actividade mineira que se desenvolve no território da Comunidade Autónoma da Galiza, incentivar a aplicação das melhoras técnicas, ferramentas e práticas de gestão ambiental pelo sector mineiro galego, promover a aceleração na restauração das superfícies e solos afectados e promover a investigação e desenvolvimento de processos mineiros mais eficientes desde o ponto de vista ambiental. Constitui o seu facto impoñible, consonte com o disposto no artigo 12.Um da Lei 12/2014, a alteração da superfície ou solo como consequência da extracção a partir das concessões de exploração da secção C), nos termos da Lei 22/1973, de 21 de julho, de minas, referidas a minerais metálicos industriais e metais preciosos, assim como o depósito ou armazenamento em vertedoiros públicos ou privados, situados na Comunidade Autónoma da Galiza, de resíduos mineiros, procedentes da extracção ou derivados do processo de benefício, dos minerais metálicos industriais e de metais preciosos da secção C), nos termos da Lei 22/1973, de 21 de julho, de minas. Consonte o estabelecido no artigo 15.Um da Lei 12/2014, são sujeitos pasivos do ICAM em qualidade de contribuintes as pessoas físicas, jurídicas ou entidades do artigo 35.4 da Lei 58/2003, de 17 de dezembro, geral tributária (LXT), que, baixo qualquer título, realizem as actividades constitutivas do feito impoñible do imposto, ainda quando não sejam titulares das concessões mineiras outorgadas para recursos minerais metálicos industriais e metais preciosos da secção C), ao amparo da Lei 3/2008, de 23 de maio, de ordenação mineira da Galiza ou, de ser o caso, das autorizações das instalações de depósito ou armazenamento de resíduos e o que realize a exploração do depósito ou armazém dos resíduos mineiros. Em caso que o armazenamento de resíduos prova do tratamento de minerais extraídos noutra exploração, mesmo fora do território da Comunidade Autónoma da Galiza, será sujeito pasivo contribuinte o que realize a exploração do depósito ou armazém dos resíduos mineiros. O período impositivo é o ano natural, segundo o estabelecido no artigo 13.Um da Lei 12/2014. O imposto devindícase o 31 de dezembro de cada ano natural, excepto no último ano de actividade, que se produzirá o dia em que a autoridade competente reconheça a demissão da actividade ou clausure o armazém ou depósito de resíduos, segundo corresponda ao feito impoñible, tal e como dispõe o artigo 13.Dois da Lei 12/2014.

Consonte o artigo 19.Três da lei, os sujeitos pasivos estão obrigados a apresentar autoliquidación do ICAM por cada uma das concessões e por cada uma das instalações receptoras de resíduos mineiros que explorem, determinarão a dívida tributária correspondente e ingressarão o seu montante, na forma, prazos e lugar, segundo os modelos e de conformidade com as instruções que estabeleça a conselharia competente em matéria de fazenda mediante ordem. Igualmente, os sujeitos pasivos estarão obrigados a efectuar pagamentos à conta do montante da dívida tributária definitiva por aplicação do tipo de encargo sobre a base impoñible provisória acumulada desde o princípio do período impositivo até o final do prazo a que se refira o pagamento autoliquidando e ingressando o seu montante na quantia, condições, forma, lugar e prazos determinados na ordem da conselharia competente em matéria de fazenda. O artigo 19.Dois da lei estabelece que a Administração estabelecerá um registro obrigatório de concessões e de instalações de depósito ou armazenamento de resíduos objecto de encargo e das características destas. A estrutura, conteúdo e sede do registro, assim como os procedimentos para a sua formação e manutenção, determinar-se-ão mediante ordem da conselharia competente em matéria de fazenda.

Consonte a disposição derradeiro quinta da lei, o ICAM exixir a respeito da alterações de superfície e solo e aos depósitos ou armazenamentos que tenham lugar ou se constituam desde o 1 de janeiro de 2015, e estabelece-se a obrigação de que os sujeitos pasivos declarem a superfície total afectada pelas explorações e instalações, expressada em hectares ou fracções de superfícies alteradas e não restauradas, assim como as toneladas depositadas ou armazenadas de resíduos sólidos e/ou os metros cúbicos de volume depositados ou armazenados de resíduos não sólidos em 31 de dezembro de 2014.

O artigo 18.Um da lei estabelece que a conselharia competente em matéria de fazenda aprovará as normas de aplicação do tributo e o artigo 19.Quatro poderá dispor que as declarações e autoliquidacións do ICAM se efectuem mediante os programas informáticos de ajuda que, se é o caso, se aprovem. Além disso, poderá exixir a obrigatoriedade da sua apresentação e o aboação mediante meios telemático.

Por sua parte, o número dois da disposição derradeiro quarta da lei autoriza a conselharia competente em matéria de fazenda para aprovar as disposições que sejam necessárias para a aplicação do ICAM.

O ICAM regerá pela lei da sua criação, pelas normas regulamentares ditadas no seu desenvolvimento, assim como pelas disposições gerais em matéria tributária, a LXT e os regulamentos que a desenvolvem. O artigo 96 da LXT compele a Administração tributária a promover a utilização das técnicas e meios electrónicos, informáticos e telemático necessários para desenvolver a sua actividade e o exercício das suas competências. Além disso, quando seja compatível com os médios técnicos de que disponha a Administração tributária, a cidadania poder-se-á relacionar com ela para exercer os seus direitos e cumprir com as suas obrigações mediante técnicas e meios electrónicos, informáticos e telemático com as garantias e requisitos previstos em cada procedimento. Do mesmo modo, fixam-se os principais supostos em que cabe a utilização destes médios, com uma ampla habilitação regulamentar. O Real decreto 1065/2007, de 27 de julho, pelo que se aprova o Regulamento geral das actuações e os procedimentos de gestão e inspecção tributária e de desenvolvimento das normas comuns dos procedimentos de aplicação dos tributos, contém as normas regulamentares aplicável em matéria de censos da Administração tributária, em matéria de cumprimento de obrigações tributárias, incluídas as formais, em matéria de princípios, disposições gerais e procedimentos de aplicação dos tributos. Em concreto, no seu título III contém as normas regulamentares concernentes aos princípios e disposições gerais da aplicação dos tributos e, destacadamente, ao emprego de meios electrónicos, informáticos e telemático das actuações e procedimentos tributários, e no seu título IV contém, entre outras, as normas regulamentares aplicável na apresentação de declarações, autoliquidacións, comunicações de dados e nas actuações e procedimentos de comprovação de obrigações tributárias principais, accesorias e formais. É destacable que no regulamento se faculta a pessoa titular do ministério competente em matéria de fazenda e os órgãos equivalentes das comunidades autónomas, que no caso da Comunidade Autónoma da Galiza é a pessoa titular da conselharia competente em matéria de fazenda, para que mediante ordem aprove modelos e sistemas normalizados de autoliquidacións, declarações, comunicações, solicitudes ou quaisquer outro médio previsto na normativa tributária, os requisitos e condições para a sua apresentação, determine os supostos e condições em que os obrigados tributários deverão apresentar por meios electrónicos as suas declarações, autoliquidacións, comunicações, solicitudes e qualquer outro documento com transcendência tributária, e dite as correspondentes normas de desenvolvimento aplicável às actuações e procedimentos tributários que se realizem por meios electrónicos, informáticos ou telemático e às relacionadas com os médios de autenticação utilizados pela Administração tributária. Do mesmo modo, poderá aprovar a utilização de modalidades simplificar ou especiais de declaração, autoliquidación ou comunicação de dados e os supostos em que os dados consignados se perceberão subsistentes para períodos sucessivos, se o contribuinte não comunica variação neles.

As novas tecnologias aplicadas aos procedimentos administrador de tributos são um instrumento idóneo para conjugar os princípios de eficácia da Administração tributária e a limitação dos custos indirectos ao contribuinte e, nesta linha, a apresentação electrónica de tributos oferece-lhes a possibilidade de evitar deslocamentos aos escritórios administrador ou às entidades bancárias para realizar o pagamento, assim como a apresentação dos tributos fora do horário normal de atenção ao público. Ao mesmo tempo, a utilização dos programas que a Administração tributária implementa para a apresentação electrónica dos tributos facilita cobrir os modelos, guiando o contribuinte na introdução dos dados, evitando a reiteração destes e oferecendo-lhe uma ajuda em linha.

Baixo esta óptica, a conselharia competente em matéria de fazenda vem prestando uma especial atenção às possibilidades que oferecem as novas tecnologias para lhes facilitar aos cidadãos o cumprimento voluntário das obrigações tributárias desde o ano 2003. A experiência administrador no tratamento dos modelos apresentados em papel e os apresentados de forma electrónica põem também de manifesto as vantagens desta forma de pagamento e apresentação face à outra. Por tudo isto, e em uso da faculdade genérica de estabelecer a obrigatoriedade de comunicar com as administrações públicas empregando exclusivamente meios electrónicos, quando os interessados tenham garantido o acesso e disponibilidade dos meios tecnológicos precisos, consonte o disposto na normativa em vigor na matéria, estabelece-se, com carácter geral, a obrigação de cumprir as obrigações tributárias principais e accesorias contidas na normativa deste tributo de maneira electrónica.

Mediante esta ordem, estabelece-se a regulação aplicável ao cumprimento das obrigações tributárias concernentes ao ICAM consonte os princípios e disposições gerais regulamentares contidas na normativa geral tributária, e aprovam-se os modelos em formato electrónico de declarações e de autoliquidacións do ICAM, normativa que será de aplicação para o cumprimento das obrigações tributárias devindicadas desde o 1 de janeiro de 2015, data em que entrou em vigor a Lei 12/2014.

Assim, em virtude do exposto, de acordo com a competência estabelecida no artigo 19 e a autorização contida no número dois da disposição derradeiro quarta da Lei 12/2014, de 22 de dezembro, de medidas fiscais e administrativas, e de acordo com o Conselho Consultivo da Galiza,

ACORDO:

CAPÍTULO I

Disposições gerais

Artigo 1. Objecto

A presente ordem tem por objecto estabelecer o regime jurídico aplicável ao cumprimento das obrigações tributárias concernentes ao imposto compensatorio ambiental mineiro (ICAM).

Artigo 2. Obrigação de declaração, apresentação e pagamentos electrónicos

Os sujeitos pasivos deverão cumprir as obrigações tributárias concernentes ao ICAM, às cales se refere esta ordem, por meios electrónicos, sem prejuízo do disposto na disposição adicional primeira. Para isto deverão empregar as aplicações informáticas que a Agência Tributária da Galiza (Atriga) ponha à sua disposição no Escritório Virtual Tributário (OVT), nas condições e consonte os procedimentos previstos nesta ordem. O código na Guia de procedimentos e serviços é FA009A.

Artigo 3. Utentes autorizados

1. Para os efeitos do disposto no artigo 2, as aplicações informáticas relacionadas com este imposto deverão ser empregadas pelos utentes que se relacionam a seguir, sempre que sejam previamente autorizados pela Direcção da Atriga:

a) Os sujeitos pasivos que disponham do correspondente certificado de utente outorgado pela Fábrica Nacional de Moeda e Campainha-Real Casa da Moeda (FNMT-RCM) para a apresentação e pagamento dos seus próprios tributos, ou de outras autoridades certificadoras admitidas pela conselharia competente em matéria de fazenda.

b) As pessoas profissionais colexiadas, assim como as entidades, as instituições ou organizações representativas de sectores ou interesses sociais, laborais, empresariais ou profissionais, que subscrevessem com a Administração tributária da Comunidade Autónoma da Galiza o correspondente convénio de colaboração, nos termos acordados neste.

2. Os utentes anteriores, para poder empregar as aplicações informáticas deste imposto, deverão estar previamente autorizados. Para estes efeitos, deverão apresentar ante a Direcção da Atriga uma solicitude de autorização junto a uma ficha de utente, ajustadas aos modelos que contém o anexo I, com anterioridade ao primeiro prazo em que devam cumprir as obrigações tributárias referidas a este imposto. Outorgar-se-á a autorização a todos aqueles que reúnam as condições estabelecidas no número 1.

Artigo 4. Aprovação de modelos em formato electrónico

Aprovam-se os modelos em formato electrónico que figuram nos anexo II e III e que se relacionam a seguir, para os efeitos da aplicação do ICAM:

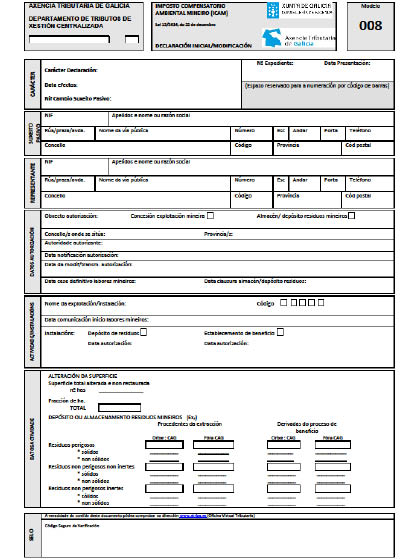

Modelo 008. Modelo de declaração de alta/modificação de dados no Censo electrónico de concessões e instalações de depósito ou armazenamento mineiros.

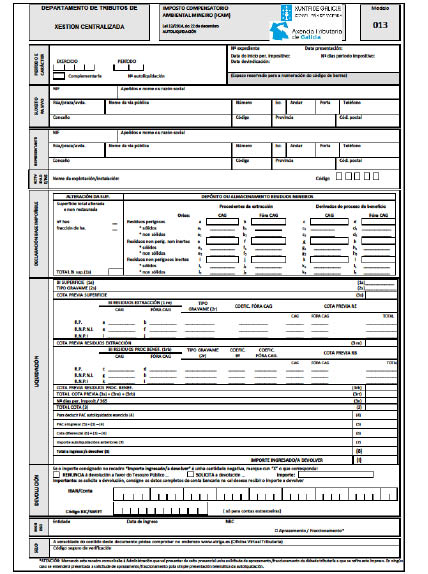

Modelo 013. Modelo de autoliquidación do imposto compensatorio ambiental mineiro (ICAM).

Artigo 5. Singularidade dos sujeitos pasivos do ICAM

No suposto de que um mesmo sujeito pasivo tenha em exploração mais de uma instalação ou desenvolva mais de uma actividade pelas cales se considere que realiza o facto impoñible do imposto, as declarações e autoliquidacións reguladas nesta ordem e o resto das obrigações tributárias que se devam cumprir referir-se-ão a cada uma das ditas instalações ou actividades, salvo que estivessem amparadas por um único título habilitante.

Artigo 6. Censo electrónico de concessões e instalações de depósito ou armazenamento mineiros (Cecidam)

1. Acredite-se o Censo electrónico de concessões e instalações de depósito ou armazenamento mineiros (Cecidam), instrumento que será empregue pela Administração tributária galega para os efeitos da aplicação do ICAM.

2. O Cecidam conterá, ademais dos dados assinalados na normativa geral tributária, os dados declarados mediante o modelo 008.

3. Inscreverão no censo todas as concessões, actividades e instalações de depósito ou armazenamento de resíduos que realizem o facto impoñible gravado pelo imposto consonte o estabelecido no artigo 12 da Lei 12/2014, de 22 de dezembro, de medidas fiscais e administrativas. Para estes efeitos, sem prejuízo das consequências que derivem do não cumprimento das obrigações assinaladas na secção 1ª do capítulo II, a Administração tributária galega poderá incorporar de ofício os dados que devam figurar nele, consonte o disposto no artigo 144 do Regulamento geral das actuações e os procedimentos de gestão e inspecção tributária e de desenvolvimento das normas comuns dos procedimentos de aplicação dos tributos, aprovado mediante Real decreto 1065/2007, de 27 de julho, e mediante as actuações a que se refere o artigo 11 desta ordem.

CAPÍTULO II

Obrigações tributárias

Secção 1ª. Obrigações tributárias censuais

Artigo 7. Procedimento para realizar a declaração inicial

1. Os sujeitos pasivos deverão apresentar electronicamente ante a Atriga uma declaração de alta no Cecidam, no primeiro mês natural que comece trás a comunicação do início dos labores mineiros objecto de encargo à Administração mineira ou, de ser o caso, trás a notificação da autorização da instalação, armazém ou depósito de resíduos mineiros. Este prazo perceber-se-á prorrogado até o primeiro dia hábil seguinte, no suposto de que o último dia do período fosse dia inhábil. Em qualquer caso, a declaração de alta dever-se-á apresentar antes do pagamento e apresentação electrónicos da primeira autoliquidación.

2. Para realizar esta declaração empregarão o modelo 008, que conformarão com a aplicação informática que a Atriga ponha à sua disposição na OVT, consonte as instruções recolhidas a este respeito no próprio modelo e nas condições e de acordo com o procedimento previsto neste artigo.

3. Uma vez consignados todos os dados requeridos, o sujeito pasivo deverá proceder à apresentação telemático, de modo que transmitirá os dados da declaração com a assinatura electrónica, gerada ao seleccionar o certificado digital reconhecido. Se o presentador é uma pessoa ou entidade autorizada para apresentar declarações em representação de terceiras pessoas, requerer-se-á uma única assinatura, a correspondente ao seu certificado.

4. Se a declaração é aceitada, a aplicação devolver-lhe-á ao sujeito pasivo em tela:

– Um código de identificação formado por cinco caracteres numéricos, que deverá ser empregue pelo sujeito pasivo em todas as actuações que tenha com a Atriga na aplicação deste imposto. A asignação deste código suporá a inscrição no Cecidam

– O modelo 008 devidamente coberto com os dados declarados e com o código de identificação a que se refere o parágrafo anterior, e validar com um código seguro de verificação formado por dezasseis caracteres, com indicação da data de apresentação. Este modelo servir-lhe-á de comprovativo da apresentação da declaração inicial na data assinalada no próprio modelo.

5. No suposto de que a apresentação fosse rejeitada, mostrar-se-á em tela a descrição dos erros detectados. Neste caso, o sujeito pasivo devê-los-á emendar mediante a aplicação informática. Se a rejeição da apresentação fosse originado por um motivo não emendable, o sujeito pasivo deverá repetir a apresentação.

6. O sujeito pasivo deverá conservar a declaração aceite e validar com o correspondente código seguro de verificação (CSV).

Artigo 8. Procedimento para realizar a modificação dos dados do Cecidam

1. Quando se produza alguma variação nos dados inscritos no Cecidam, diferente às recolhidas nos artigos 9 e 10, os sujeitos pasivos deverão apresentar uma declaração electrónica daquela variação ante a Atriga, no prazo de um mês contado desde o dia seguinte à data da autorização da modificação. No suposto de que o último dia fosse dia inhábil, o prazo perceber-se-á prorrogado até o primeiro dia hábil seguinte.

Para realizar esta declaração empregarão o modelo 008, que conformarão consonte as instruções aprovadas a este respeito no próprio modelo, com a aplicação informática a que faz referência o artigo 7 nas condições e de acordo com o procedimento previsto nele.

2. Se a declaração é aceitada, a aplicação devolver-lhe-á ao sujeito pasivo em tela o modelo 008 devidamente coberto com os dados declarados e validar com um código seguro de verificação formado por dezasseis caracteres, com indicação da data de apresentação. A declaração referida determinará, no mesmo momento da aceitação pela aplicação da sua apresentação, a modificação definitiva dos dados a que se refira.

Artigo 9. Procedimento para a modificação do sujeito pasivo

1. Quando por qualquer operação ou título jurídico se produza a modificação do sujeito pasivo do imposto por uma concessão, actividade ou instalação inscrita no Cecidam, a mudança de sujeito pasivo dever-se-á declarar no prazo máximo de vinte dias naturais desde a data em que aquela se realizasse. Este prazo perceber-se-á prorrogado até o primeiro dia hábil seguinte, no suposto de que o último dia do período fosse dia inhábil.

Para estes efeitos, quem fosse titular com anterioridade à modificação dever-lhe-á apresentar electronicamente à Atriga uma declaração de baixa por modificação do sujeito pasivo, com identificação do novo titular da actividade ou instalação, e este último deverá apresentar electronicamente uma declaração de alta por modificação do sujeito pasivo.

Para realizar estas declarações empregarão o modelo 008, que conformarão de acordo com as instruções recolhidas a este respeito no próprio modelo, com a aplicação informática a que faz referência o artigo 7 nas condições e de acordo com o procedimento previsto nele e dever-se-á proceder da forma indicada nos números 2 e 3.

2. Quem fosse titular da actividade ou instalação com anterioridade à modificação deverá apresentar a declaração de baixa por mudança de sujeito pasivo de forma electrónica no prazo máximo de dez dias naturais desde a data em que aquela se realizasse. Este prazo perceber-se-á prorrogado até o primeiro dia hábil seguinte, no suposto de que o último dia do período fosse dia inhábil. A declaração referida determinará no mesmo momento da aceitação pela aplicação da sua apresentação a baixa provisória do sujeito pasivo inicial a respeito da actividade ou instalação censada. O sujeito pasivo inicial deverá justificar documentalmente ante a Atriga a mudança no prazo máximo de 5 dias desde a apresentação da comunicação. Uma vez que a Administração verifique a documentação achegada, proceder-se-á à baixa definitiva do titular inicial a respeito da actividade ou instalação.

3. Uma vez realizada a baixa provisória, o novo sujeito pasivo, sem prejuízo do disposto no artigo 3, dever-lhe-á apresentar electronicamente à Atriga a declaração de alta por mudança de sujeito pasivo. A referida declaração determinará, no mesmo momento da aceitação pela aplicação da sua apresentação, a alta do sujeito pasivo a respeito da concessão, actividade ou instalação, momento a partir do qual poderá realizar qualquer outra operação com respeito a essa concessão, actividade ou instalação através das aplicações informáticas da OVT.

4. Sem prejuízo das consequências que derivassem do não cumprimento das obrigações neste artigo assinaladas, a Atriga poderá dar de baixa a quem fosse sujeito pasivo com anterioridade à operação que determinasse a mudança de sujeito pasivo, por solicitude do novo sujeito pasivo e depois de justificação documentário.

Artigo 10. Procedimento para declarar a demissão da actividade ou o encerramento da instalação

1. O sujeito pasivo deverá declarar ante a Atriga a demissão definitiva dos labores mineiros no prazo máximo de um mês desde a data em que se produza o reconhecimento da dita demissão. O sujeito pasivo deverá declarar ante a Atriga a clausura da instalação, armazém ou depósito de resíduos mineiros, no prazo máximo de um mês desde a data em que se produza a dita clausura.

Para realizar esta declaração empregarão o modelo 008, que conformarão de acordo com as instruções aprovadas a este respeito no próprio modelo, com a aplicação informática a que faz referência o artigo 7 nas condições e de acordo com o procedimento previsto nele. Com carácter prévio à dita declaração, deverá cumprir as obrigações tributárias que tivesse pendentes de realizar ou concluir, seguindo o procedimento estabelecido no capítulo II desta ordem.

2. A comunicação referida determinará no mesmo momento da sua aceitação a baixa provisória da actividade ou da instalação censada. Uma vez feita a comunicação, o sujeito pasivo deverá, no prazo máximo de 10 dias, apresentar ante a Atriga a correspondente justificação documentário. Recebida e verificada a documentação justificativo, a Atriga procederá à baixa definitiva da actividade ou da instalação censada.

3. Sem prejuízo das consequências que derivassem do não cumprimento das obrigações neste artigo assinaladas, a Atriga poderá, de ofício, dar de baixa as concessões, actividades ou instalações censadas que procedessem.

Artigo 11. Actuações de comprovação censual

1. A Atriga comprovará a veracidade dos dados declarados mediante o modelo 008 de acordo com o disposto no artigo 144 do Regulamento geral das actuações e os procedimentos de gestão e inspecção tributária e de desenvolvimento das normas comuns dos procedimentos de aplicação dos tributos, aprovado mediante o Real decreto 1065/2007, de 27 de julho.

2. A Atriga poderá modificar de ofício a situação censual das concessões, actividades ou instalações inscritas no Cecidam de acordo com o estabelecido nos artigos 145 e 146 do Regulamento geral das actuações e os procedimentos de gestão e inspecção tributária e de desenvolvimento das normas comuns dos procedimentos de aplicação dos tributos, aprovado mediante o Real decreto 1065/2007, de 27 de julho, segundo proceda em cada caso. Do mesmo modo, a Atriga poderá de ofício dar de alta ou de baixa uma concessão, actividade ou instalação no Cecidam, sem prejuízo das sanções que procedessem pelo não cumprimento das obrigações tributárias reguladas nesta secção.

Secção 2ª. Autoliquidación do ICAM

Artigo 12. Prazos de pagamento e apresentação das autoliquidacións do ICAM

1. Os sujeitos pasivos estarão obrigados a efectuar electronicamente ante a Atriga, nos vinte primeiros dias naturais de setembro, um pagamento à conta da dívida tributária definitiva, autoliquidando e determinando o seu montante, mediante o modelo 013, que conformarão com a aplicação informática que a Atriga ponha à sua disposição na OVT, consonte as instruções recolhidas a este respeito no próprio modelo e seguindo o procedimento estabelecido nos artigos 13, 14 e 15.

2. Os sujeitos pasivos estarão obrigados a apresentar electronicamente ante a Atriga, nos vinte primeiros dias naturais do mês de maio, uma autoliquidación do imposto, na qual determinarão a dívida tributária correspondente ao ano natural imediato anterior, aplicarão o pagamento à conta que corresponda e ingressarão, se é o caso, o montante resultante, mediante o modelo 013, que conformarão com a aplicação informática que a Atriga ponha à sua disposição na OVT, consonte as instruções recolhidas a este respeito no próprio modelo e seguindo o procedimento estabelecido nos artigos seguintes.

3. Os prazos estabelecidos nos números 1 e 2 perceber-se-ão prorrogados até o primeiro dia hábil seguinte, no suposto de que o último dia do período fosse dia inhábil.

Artigo 13. Procedimento electrónico para confeccionar as autoliquidacións correspondentes ao ICAM

1. Os sujeitos pasivos, para cumprir as obrigações tributárias a que se refere o artigo 12, acederão à OVT, na aplicação denominada ICAM e iniciarão a confecção do modelo 013 correspondente ao período a que se refira a autoliquidación, seguindo as instruções contidas no próprio modelo. Para estes efeitos, os sujeitos pasivos deverão estar previamente identificados com o código do obrigado tributário no Cecidam.

A aplicação informática mostrar-lhe-á de forma diferenciada o resumo dos dados declarados consonte o desenho do modelo 013. O sujeito pasivo deverá confirmar os dados.

2. O pagamento à conta da dívida tributária definitiva correspondente ao mês de setembro calcular-se-á aplicando o tipo de encargo vigente à base impoñible provisória acumulada correspondente ao ano em curso desde o inicio do período impositivo até o último dia do mês junho.

3. Quando se trate da autoliquidación a que se refere o número 2 do artigo 12, uma vez confirmados os dados, a aplicação informática calculará a dívida tributária correspondente ao dito período impositivo, assim como o montante que, de ser o caso, se vai ingressar mediante o dito modelo, aplicando o tipo de encargo à base impoñible acumulada correspondente ao ano a que se refere a autoliquidación e descontando da dívida tributária resultante o montante do pagamento à conta correspondente ao período impositivo que anteriormente tivesse autoliquidado.

4. Uma vez calculados os montantes a que se referem os números 2 e 3, o sujeito pasivo deverá confirmá-los, momento em que se lhe atribuirá um número identificativo da operação. O sujeito pasivo, para concluir o processo de confecção do modelo 013, deverá confirmar a operação.

5. Uma vez confirmada a operação, e previamente à apresentação do modelo 013 confeccionado, o sujeito pasivo deverá realizar o pagamento das quantidades positivas resultantes das autoliquidacións, consonte o disposto no artigo 14, salvo que marcasse na própria autoliquidación que vai solicitar o aprazamento ou o fraccionamento da dívida ou salvo no caso em que procedesse uma devolução como consequência da normativa do ICAM. No mesmo prazo e, de ser o caso, trás a operação de pagamento, deverá proceder à apresentação electrónica do modelo 013, consonte o disposto no artigo 15.

Artigo 14. Procedimento electrónico para o pagamento da dívida tributária

1. Uma vez confeccionado e confirmado o impresso 013 conforme o assinalado no artigo 13, o sujeito pasivo deverá realizar o pagamento da quantidade positiva resultante da autoliquidación, de qualquer das formas assinaladas no número 2, ou bem marcar na própria autoliquidación que vai solicitar o aprazamento ou o fraccionamento da dívida. Neste último caso, deverá apresentar-se ante a Atriga solicitude expressa de aprazamento ou fraccionamento na forma, lugar e prazo e com os requisitos e consequências assinalados na normativa tributária e sem que se possa perceber apresentada aquela com a apresentação electrónica da autoliquidación.

2. Os sujeitos pasivos poderão pagar a dívida de qualquer das formas seguintes:

a) Mediante receita pressencial da quantidade correspondente em qualquer das entidades colaboradoras autorizadas pela conselharia competente em matéria de fazenda para o cobramento de autoliquidacións apresentadas electronicamente. A receita formalizará mediante a carta de pagamento que para estes efeitos gerará a aplicação informática e que previamente deverá imprimir o sujeito pasivo. Uma vez realizado o pagamento, a entidade colaboradora facilitará um número de referência completo (NRC) identificativo da receita realizada, que será requerido posteriormente pela aplicação informática para completar a apresentação.

b) Mediante pagamento electrónico. O sujeito pasivo acederá às aplicações específicas através da página web da Administração tributária da Comunidade Autónoma da Galiza e efectuará o pagamento da correspondente autoliquidación, através das entidades colaboradoras autorizadas pela conselharia competente em matéria de fazenda para o pagamento electrónico. A entidade efectuará as comprovações oportunas e aceitará ou rejeitará o cargo. No caso de ser aceite o cargo, efectuará o aboação na correspondente conta restrita de recadação de tributos e gerará o correspondente NRC.

3. O número de referência completo (NRC) a que se refere o número 2 é um código gerado informaticamente pela entidade colaboradora mediante um sistema criptográfico que permitirá associar a autoliquidación apresentada ao pagamento dela derivado. As normas técnicas de geração do NRC figuram no anexo IV.

4. A geração do NRC pela entidade colaboradora e a inclusão dele num recebo entregado ao obrigado tributário implicará:

a) Que o recebo em que figura responde a uma receita realizada na entidade colaboradora que o expede.

b) Que o dito recebo corresponde à autoliquidación incorporada na carta de pagamento e não a outra.

c) Que a partir do momento de geração deste, e sempre que o NRC não fosse anulado consonte a normativa tributária em matéria de recadação, fica a entidade colaboradora obrigada face à Fazenda da Comunidade Autónoma pelo importe que figura na dita carta de pagamento, e o contribuinte fica libertado da sua obrigação de pagamento face à citada Fazenda, salvo que se pudesse experimentar de forma fidedigna a inexactitude da data ou do importe que conste na validação do comprovativo.

5. Uma vez gerado o correspondente NRC, salvo que fosse anulado consonte a normativa tributária em matéria de recadação, não se admitirá a retrocesión do pagamento por parte da entidade colaboradora e o sujeito pasivo deverá apresentar, de ser o caso, ante a Atriga, as correspondentes solicitudes de devolução de receitas indebidos adequadamente fundamentadas. Por sua parte, a entidade colaboradora deverá realizar o pagamento na conta restrita de recadação com carácter prévio à geração do citado NRC.

6. Uma vez realizado a receita resultante da carta de pagamento, a entidade colaboradora devolver-lhe-á ao interessado, devidamente validar, o exemplar correspondente, que servirá como comprovativo da receita realizada.

Artigo 15. Procedimento para apresentar electronicamente as autoliquidacións

1. Uma vez calculada a dívida e, de ser o caso, realizado o seu pagamento ou marcada na autoliquidación a solicitude de aprazamento e/ou fraccionamento, para concluir com o processo o sujeito pasivo deverá apresentar a autoliquidación electronicamente, de maneira que transmitirá os dados dela com a assinatura electrónica gerada ao seleccionar o certificado digital reconhecido. Se o presentador é uma pessoa ou entidade autorizada para apresentar declarações em representação de terceiras pessoas, requerer-se-á uma única assinatura, a correspondente ao seu certificado.

2. Se a apresentação electrónica é aceite, a aplicação devolver-lhe-á ao sujeito pasivo em tela o modelo 013 devidamente coberto, com o seu número de identificação, com os dados declarados, com a autoliquidación da dívida tributária, com os dados correspondentes à receita realizada, de ser o caso, ou com os dados correspondentes à quantidade que se vá devolver, e validar com um código seguro de verificação (CSV) formado por dezasseis caracteres, com indicação da data de apresentação. Este modelo, servir-lhe-á de comprovativo da apresentação do número da autoliquidación impresso nele na data assinalada no próprio modelo e do seu pagamento, de ser o caso.

No suposto de que a apresentação fosse rejeitada, mostrar-se-á em tela a descrição dos erros detectados. Neste caso, o sujeito pasivo devê-los-á emendar mediante a aplicação informática. Se a rejeição da apresentação fosse originado por um motivo não emendable, o sujeito pasivo deverá repetir a apresentação.

3. O sujeito pasivo deverá conservar as autoliquidacións aceites e validar com o seu correspondente código seguro de verificação (CSV).

Secção 3ª. Consulta da OVT e comprovativo de pagamento e de apresentação de declarações e autoliquidacións

Artigo 16. Consulta de declarações e autoliquidacións na OVT

1. Os sujeitos pasivos poderão, em qualquer momento, aceder à OVT no seu horário de disponibilidade para cumprir as obrigações tributárias a que se refere esta ordem.

2. Para estes efeitos, os sujeitos pasivos deverão aceder na secção Declaração de tributos à aplicação informática denominada ICAM. Uma vez nela, poderão aceder às diferentes declarações. Para estes efeitos, cada uma das declarações mostrará o estado de situação em que se encontra. Os sujeitos pasivos poderão começar uma operação ou, de ser o caso, retomar as operações pendentes e continuá-las.

3. Os estados de situação podem ser:

a) Rascunho: é o estado em que se encontra a declaração 008 quando fosse confeccionada e guardada sem ser apresentada.

b) Pendente de pagamento e apresentação: é o estado em que se encontra o modelo 013 para ingressar quando fosse confirmado pelo sujeito pasivo mas não fosse realizada nenhuma das fases posteriores de pagamento nem de apresentação.

c) Pendente de pagamento: é o estado em que aparece o modelo 013 para ingressar confirmado pelo sujeito pasivo quando a dívida que figura no modelo fosse tramitada para o seu pagamento pressencial, segundo o estabelecido no artigo 14.2.a), mas o sujeito pasivo não concluísse a transacção de pagamento.

d) Pendente de apresentação: é o estado em que aparece o modelo 013 validar pelo sujeito pasivo quando, de ser o caso, a operação de pagamento se realizasse ou se marcasse o recadro de aprazamento/fraccionamento consonte o disposto no artigo 14, mas o modelo ainda não fosse apresentado.

e) Apresentado: estado em que aparecem os modelos 008 e 013 quando o sujeito pasivo os validar, de ser o caso, realizou as operações assinaladas no artigo 14 e apresentou electronicamente os modelos ante a Atriga.

Artigo 17. Comprovativo do pagamento e da apresentação de autoliquidacións e comprovativo da apresentação de declarações de forma electrónica

1. Em caso que o sujeito pasivo opte pelo pagamento de forma pressencial na entidade colaboradora, a aplicação informática gerará duas cópias da carta de pagamento a que se refere o artigo 14.2.a) devidamente cobertas com os dados que o sujeito pasivo facilitasse na aplicação informática. Com o dito documento acudirá à entidade colaboradora para realizar o pagamento, a qual se combinará exemplar para a entidade colaboradora e devolverá ao contribuinte o exemplar para o interessado com o ser da entidade, data da receita, número e montante, assim como com o NRC. O dito documento servirá de comprovativo de pagamento do número da autoliquidación impresso nele.

2. Se o sujeito pasivo optasse pelo pagamento electrónico, a aplicação informática, uma vez realizado o pagamento, gerará o “Recebo de cargo em conta”, que o contribuinte deverá conservar, no qual se identificará o número da conta que realiza o pagamento, data da receita, montante, NIF e nome do contribuinte, assim como o NRC. O dito documento servirá de comprovativo de pagamento da autoliquidación associada ao NRC impresso nele.

3. A apresentação das declarações que regula esta ordem e a sua data acreditarão mediante os documentos (modelos 008 e 013) gerados pela aplicação informática em que constarão os dados identificativo do sujeito pasivo, da declaração, da liquidação e da quantidade que se deve ingressar ou devolver e, de ser o caso, da receita. Ademais, gerar-se-á um código interno que permitirá associar de forma inequívoca as declarações apresentadas electronicamente com as impressas pelo contribuinte.

4. Os comprovativo de pagamento e apresentação assinalados nos números 1, 2 e 3 produzirão os efeitos liberatorios para com a Fazenda da Comunidade Autónoma assinalados na normativa tributária em matéria de recadação. Os sujeitos pasivos deverão conservar os comprovativo de pagamento e apresentação. Em caso que a autoliquidación não desse lugar a receita bastará a justificação da apresentação na forma assinalada no número 3. No caso de solicitar aprazamento ou fraccionamento, será necessário ademais o comprovativo da apresentação da solicitude de aprazamento ou fraccionamento.

Disposição adicional primeira. Excepcionalidade ao cumprimento das obrigações tributárias de forma electrónica

De maneira excepcional e quando circunstâncias extraordinárias assim o aconselhem, depois de solicitude do interessado devidamente justificada, a Direcção da Atriga, valoradas as razões aducidas e a documentação e as provas achegadas pela pessoa ou entidade interessada para justificar a sua demanda, poderá exceptuar aquela da obrigatoriedade de empregar os meios electrónicos para cumprir as obrigações tributárias reguladas nesta ordem. A resolução fixará o alcance temporário da excepcionalidade e a forma e as condições em que deverá fazer efectivas as obrigações tributárias, sem prejuízo das consequências que derivassem de acordo com a normativa tributária, no caso de não cumprimentos das normas.

Disposição adicional segunda. Adesão e autorização de entidades colaboradoras

1. As entidades de depósito, já autorizadas como colaboradoras na recadação dos tributos geridos pela Comunidade Autónoma, ficam aderidas às obrigações derivadas da colaboração na recadação das receitas derivadas do modelo 013 que se façam efectivos nelas.

2. As entidades que estivessem autorizadas para o pagamento electrónico de outros tributos geridos pela conselharia competente em matéria de fazenda ficarão autorizadas para o pagamento electrónico deste imposto sem necessidade de solicitar à Direcção da Atriga.

Disposição adicional terceira. Obrigações de conservação de suportes informáticos das entidades colaboradoras na gestão recadatoria

No suposto de pagamento electrónico das autoliquidacións referidas ao ICAM, a entidade de depósito autorizada, colaboradora na gestão recadatoria, que gerasse o correspondente NRC comprovativo daquele conservará durante um período de seis anos os suportes informáticos que motivaram o dito NRC.

Disposição adicional quarta. Confidencialidade e representação

1. As pessoas profissionais colexiadas, assim como as entidades, as instituições ou organizações representativas de sectores ou interesses sociais, laborais, empresariais ou profissionais, no exercício das suas funções e nas actuações previstas nos convénios correspondentes, respeitarão as normas estabelecidas na Lei 58/2003, de 17 de dezembro, geral tributária, e na Lei orgânica 15/1999, de 13 de dezembro, de protecção de dados de carácter pessoal.

2. As pessoas profissionais colexiadas, assim como as entidades, as instituições ou organizações representativas de sectores ou interesses sociais, laborais, empresariais ou profissionais a que o sujeito pasivo solicitasse a colaboração para a apresentação electrónica deste tributo, deverão possuir a representação nos termos estabelecidos no artigo 46 da Lei 58/2003, de 17 de dezembro, geral tributária. A Administração poderá requerer destes, em qualquer momento, a acreditação da dita representação.

3. A falta de representação das pessoas no nome das cales se apresentasse a documentação dará lugar à exixencia das responsabilidades que fossem procedentes.

Disposição adicional quinta. Apresentação e pagamento em prazo

A falta de resposta do ordenador da entidade de depósito autorizada, colaboradora na gestão recadatoria, elegida pelo interessado para realizar o pagamento electrónico das autoliquidacións recolhidas nesta ordem, assim como a falta de conformidade da dita entidade a materializar a operação pelos motivos que, com ocasião da tentativa de efectuar o dito pagamento ponha em conhecimento do citado interessado, não escusarão a este do pagamento e apresentação da autoliquidación dentro dos prazos estabelecidos na normativa correspondente a este tributo.

Disposição adicional sexta. Modificação dos anexo desta ordem

No âmbito das suas competências, habilita-se a pessoa titular da Direcção da Atriga para modificar ou actualizar mediante resolução publicado no Diário Oficial da Galiza os anexo a esta ordem, quando fosse preciso como consequência da modificação das normas legais ou regulamentares ou como consequência dos avanços tecnológicos, as mudanças de sistemas ou qualquer outra circunstância que precisasse a correspondente plasmación nos modelos aprovados ou nas normas ou especificações técnicas recolhidas nos ditos anexo.

Disposição adicional sétima. Concessões mineiras de exploração referidas a minerais metálicos e metais preciosos e instalações, armazéns ou depósitos de resíduos mineiros autorizados na Comunidade Autónoma da Galiza

1. Os sujeitos pasivos do ICAM que, no momento da entrada em vigor desta ordem, tivessem iniciado os labores mineiros objecto de encargo por este imposto, assim como os que tivessem notificada a autorização de uma instalação, armazém ou depósito de resíduos mineiros, deverão cumprir a obrigação tributária regulada no artigo 7 no primeiro mês natural que comece trás a data de entrada em vigor desta ordem. Em qualquer caso, a declaração de alta dever-se-á apresentar antes do pagamento e apresentação electrónicos da primeira autoliquidación.

2. Os sujeitos pasivos do ICAM não terão que realizar o pagamento à conta das dívidas tributárias correspondentes aos anos 2015, 2016 e 2017.

3. Os sujeitos pasivos do ICAM cumprirão a obrigação tributária regulada no número 2 do artigo 12 desta ordem referida aos anos 2015 e 2016 nos vinte primeiros dias naturais de março de 2018, e procederá do modo que se indica no número 5.

4. Os sujeitos pasivos do ICAM cumprirão a obrigação tributária regulada no número 2 do artigo 12 desta ordem referida ao ano 2017 no prazo regulamentado nele, e procederá do modo que se indica no número 5.

5. Para os efeitos do disposto nos números 3 e 4, os sujeitos pasivos conformarão o modelo 013 correspondente aos anos 2015, 2016 e 2017, seguindo as instruções estabelecidas no anexo III com as especialidades que se assinalam a seguir e consonte os procedimentos regulados nos artigos 13, 14, e 15 desta ordem:

a) No bloco denominado «Período e carácter» consignarão no exercício o ano a que correspondera a autoliquidación e, no período, consignar-se-á 2.

b) No bloco denominado «Liquidação» da autoliquidación (modelo 013) os recadros (4) e (5) deixar-se-ão em branco.

6. Os prazos estabelecidos nesta disposição adicional perceber-se-ão prorrogados até o primeiro dia hábil seguinte, no suposto de que o último dia do período fosse dia inhábil.

Disposição derradeiro primeira. Modificação da Ordem de 21 de junho de 2006 pela que se regulam procedimentos de gestão recadatoria e a actuação das entidades colaboradoras

Introduzem-se as seguintes modificações nos anexo I e IV da Ordem de 21 de junho de 2006 pela que se regulam procedimentos de gestão recadatoria e a actuação das entidades colaboradoras:

Um. Acrescenta no anexo I, de maneira que se insira no lugar que lhe corresponda segundo a ordem numérica preestablecida, o novo modelo de receita da autoliquidación do ICAM, com a seguinte redacção:

«013-Imposto compensatorio ambiental mineiro. Autoliquidación»

Dois. Acrescentam no anexo IV as seguintes modificações:

1) Modifica-se a descrição das posições 18-19 do desenho do registro do detalhe de autoliquidacións (tipo 3), que fica redigida do seguinte modo:

«Período

Livre para todos os modelos».

2) Modifica-se a descrição das posições 20-22 do desenho do registro do detalhe de autoliquidacións (tipo 3), acrescentando, de maneira que se insira no lugar que lhe corresponda segundo a ordem numérica preestablecida o novo modelo de receita da autoliquidación do ICAM, com a seguinte redacção:

«013-Imposto compensatorio ambiental mineiro. Autoliquidación»

Disposição derradeiro segunda. Entrada em vigor

A presente ordem entrará em vigor o dia seguinte ao da sua publicação no Diário Oficial da Galiza.

Santiago de Compostela, 18 de dezembro de 2017

Valeriano Martínez García

Conselheiro de Fazenda

ANEXO I

Solicitude de autorização para a utilização das aplicações informáticas do Escritório Virtual Tributário para o pagamento electrónico e a apresentação electrónica dos modelos de declaração 008 e de autoliquidación 013 da imposto compensatorio ambiental mineiro (ICAM)

.............................................................................. com o NIF...................... como titular/representante de..........................................................................., com o NIF....................................., sujeito pasivo do imposto compensatorio ambiental mineiro (ICAM),

SOLICITO:

Autorização para a utilização das aplicações informáticas do Escritório Virtual Tributário para o pagamento electrónico e a apresentação electrónica dos modelos de declaração 008 e de autoliquidación 013 do imposto compensatorio ambiental mineiro (ICAM), com sujeição ao estabelecido na normativa vigente.

............................., ........ de............................... de .......

Asdo.:

Identificação de utentes para a utilização das aplicações informáticas do Escritório Virtual Tributário para o pagamento electrónico e a apresentação electrónica dos modelos de declaração 008 e de autoliquidación 013 do imposto compensatorio ambiental mineiro (ICAM)

IDENTIFICAÇÃO DO SUJEITO PASIVO

|

Denominação social |

|

NIF |

|

Endereço |

|

Câmara municipal |

|

Província |

|

Telefone |

|

Correio electrónico |

IDENTIFICAÇÃO DE O/S UTENTE/S DA APLICAÇÃO

|

Nome e apelidos |

|

|

NIF |

|

|

Telefone |

|

|

Correio electrónico |

|

|

Idioma1 |

Nível de acesso2: |

|

Sistema operativo |

|

|

Nome e apelidos |

|

|

NIF |

|

|

Telefone |

|

|

Correio electrónico |

|

|

Idioma1 |

Nível de acesso2: |

|

Sistema operativo |

|

|

Nome e apelidos |

|

|

NIF |

|

|

Telefone |

|

|

Correio electrónico |

|

|

Idioma1 |

Nível de acesso2: |

|

Sistema operativo |

|

RESPONSÁVEL por INFORMÁTICA

|

Nome e apelidos |

|

NIF |

|

Telefone |

|

Correio electrónico |

1 O idioma poder-se-á cobrir «galego» ou «castelhano», segundo se deseje.

2 Acesso. Se se põe «total», poder-se-ão ver todos os expedientes apresentados; se se põe «parcial» só se poderão ver os expedientes gravados por esse utente exclusivamente.