La Ley 12/2014, de 22 de diciembre, de medidas fiscales y administrativas, crea en el capítulo III de su título I el impuesto compensatorio ambiental minero (ICAM), tributo propio de la Comunidad Autónoma de Galicia, de carácter ambiental, orientado a compensar las externalidades negativas generadas por las actividades de extracción, explotación y almacenamiento de minerales metálicos industriales y metales preciosos. El ICAM se configura como un impuesto ambiental finalista que pretende internalizar el coste del uso que del medio ambiente hace la actividad minera que se desarrolla en el territorio de la Comunidad Autónoma de Galicia, incentivar la aplicación de las mejoras técnicas, herramientas y prácticas de gestión medioambiental por el sector minero gallego, promover la aceleración en la restauración de las superficies y suelos afectados y promover la investigación y desarrollo de procesos mineros más eficientes desde el punto de vista medioambiental. Constituye su hecho imponible, de acuerdo con lo dispuesto en el artículo 12.Uno de la Ley 12/2014, la alteración de la superficie o suelo como consecuencia de la extracción a partir de las concesiones de explotación de la sección C), en los términos de la Ley 22/1973, de 21 de julio, de minas, referidas a minerales metálicos industriales y metales preciosos, así como el depósito o almacenamiento en vertederos públicos o privados, ubicados en la Comunidad Autónoma de Galicia, de residuos mineros, procedentes de la extracción o derivados del proceso de beneficio, de los minerales metálicos industriales y de metales preciosos de la sección C), en los términos de la Ley 22/1973, de 21 de julio, de minas. De acuerdo con lo establecido en el artículo 15.Uno de la Ley 12/2014, son sujetos pasivos del ICAM en calidad de contribuyentes las personas físicas, jurídicas o entidades del artículo 35.4 de la Ley 58/2003, de 17 de diciembre, general tributaria (LGT), que, bajo cualquier título, realicen las actividades constitutivas del hecho imponible del impuesto, aun cuando no sean titulares de las concesiones mineras otorgadas para recursos minerales metálicos industriales y metales preciosos de la sección C), al amparo de la Ley 3/2008, de 23 de mayo, de ordenación minera de Galicia o, en su caso, de las autorizaciones de las instalaciones de depósito o almacenamiento de residuos y el que realice la explotación del depósito o almacén de los residuos mineros. En el caso de que el almacenamiento de residuos provenga del tratamiento de minerales extraídos en otra explotación, incluso fuera del territorio de la Comunidad Autónoma de Galicia, será sujeto pasivo contribuyente el que realice la explotación del depósito o almacén de residuos mineros. El período impositivo es el año natural según lo establecido en el artículo 13.Uno de la Ley 12/2014. El impuesto se devenga el 31 de diciembre de cada año natural, excepto en el último año de actividad, que se producirá en el día en que la autoridad competente reconozca el cese de la actividad o clausure el almacén o depósito de residuos, según corresponda al hecho imponible, tal y como dispone el artículo 13.Dos de la Ley 12/2014.

De acuerdo con el artículo 19.Tres de la ley, los sujetos pasivos están obligados a presentar autoliquidación del ICAM por cada una de las concesiones y por cada una de las instalaciones receptoras de residuos mineros que exploten, determinando la deuda tributaria correspondiente e ingresando su importe, en la forma, plazos y lugar, según los modelos y de conformidad con las instrucciones que establezca la consellería competente en materia de hacienda mediante orden. Igualmente, los sujetos pasivos estarán obligados a efectuar pagos a cuenta del importe de la deuda tributaria definitiva por aplicación del tipo de gravamen sobre la base imponible provisional acumulada desde el principio del período impositivo hasta el final del plazo a que se refiera el pago autoliquidando e ingresando su importe en la cuantía, condiciones, forma, lugar y plazos determinados en la orden de la consellería competente en materia de hacienda. El artículo 19.Dos de la ley establece que la Administración establecerá un registro obligatorio de concesiones y de instalaciones de depósito o almacenamiento de residuos objeto de gravamen y de las características de estas. La estructura, contenido y sede del registro, así como los procedimientos para su formación y mantenimiento, se determinarán mediante orden de la consellería competente en materia de hacienda.

De acuerdo con la disposición final quinta de la ley, el ICAM se exigirá respeto a las alteraciones de superficie y suelo y a los depósitos o almacenamientos que tengan lugar o se constituyan desde el 1 de enero de 2015, estableciendo la obligación de que los sujetos pasivos declaren la superficie total afectada por las explotaciones e instalaciones, expresada en hectáreas o fracciones de superficies alteradas y no restauradas, así como las toneladas depositadas o almacenadas de residuos sólidos y/o los metros cúbicos de volumen depositados o almacenados de residuos no sólidos a 31 de diciembre de 2014.

El artículo 18.Uno de la ley establece que la consellería competente en materia de hacienda aprobará las normas de aplicación del tributo y el artículo 19.Cuatro podrá disponer que las declaraciones y autoliquidaciones del ICAM se efectúen mediante los programas informáticos de ayuda que, en su caso, se aprueben. Asimismo, podrá exigir la obligatoriedad de su presentación y el abono mediante medios telemáticos.

Por su parte, el apartado dos de la disposición final cuarta de la ley autoriza a la consellería competente en materia de hacienda a aprobar las disposiciones que sean necesarias para la aplicación del ICAM.

El ICAM se regirá por la ley de su creación, por las normas reglamentarias dictadas en su desarrollo, así como por las disposiciones generales en materia tributaria, la LGT y los reglamentos que la desarrollan. El artículo 96 de la LGT compele a la Administración tributaria a promover la utilización de las técnicas y medios electrónicos, informáticos y telemáticos necesarios para el desarrollo de su actividad y el ejercicio de sus competencias. Asimismo, cuando sea compatible con los medios técnicos de que disponga la Administración tributaria, la ciudadanía podrá relacionarse con ella para ejercer sus derechos y cumplir con sus obligaciones mediante técnicas y medios electrónicos, informáticos y telemáticos con las garantías y requisitos previstos en cada procedimiento. Del mismo modo, se fijan los principales supuestos en los que cabe la utilización de estos medios, con una amplia habilitación reglamentaria. El Real decreto 1065/2007, de 27 de julio, por el que se aprueba el Reglamento general de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, contiene las normas reglamentarias aplicables en materia de censos de la Administración tributaria, en materia de cumplimiento de obligaciones tributarias, incluidas las formales, en materia de principios, disposiciones generales y procedimientos de aplicación de los tributos. En concreto, en su título III contiene las normas reglamentarias concernientes a los principios y disposiciones generales de la aplicación de los tributos y, destacadamente, al empleo de medios electrónicos, informáticos y telemáticos de las actuaciones y procedimientos tributarios, y en su título IV contiene, entre otras, las normas reglamentarias aplicables en la presentación de declaraciones, autoliquidaciones, comunicaciones de datos y en las actuaciones y procedimientos de comprobación de obligaciones tributarias principales, accesorias y formales. Es destacable que en el reglamento se faculta a la persona titular del ministerio competente en materia de hacienda y a los órganos equivalentes de las comunidades autónomas, que en el caso de la Comunidad Autónoma de Galicia es la persona titular de la consellería competente en materia de hacienda, para que mediante orden apruebe modelos y sistemas normalizados de autoliquidaciones, declaraciones, comunicaciones, solicitudes o cualquier otro medio previsto en la normativa tributaria, los requisitos y condiciones para su presentación, determine los supuestos y condiciones en los que los obligados tributarios deberán presentar por medios electrónicos sus declaraciones, autoliquidaciones, comunicaciones, solicitudes y cualquier otro documento con trascendencia tributaria, y dicte las correspondientes normas de desarrollo aplicables a las actuaciones y procedimientos tributarios que se realicen por medios electrónicos, informáticos o telemáticos y a las relacionadas con los medios de autenticación utilizados por la Administración tributaria. Del mismo modo, podrá aprobar la utilización de modalidades simplificadas o especiales de declaración, autoliquidación o comunicación de datos y los supuestos en los que los datos consignados se entenderán subsistentes para períodos sucesivos, si el contribuyente no comunica variación en ellos.

Las nuevas tecnologías aplicadas a los procedimientos gestores de tributos son un instrumento idóneo para conjugar los principios de eficacia de la Administración tributaria y la limitación de los costes indirectos al contribuyente y, en esta línea, la presentación electrónica de tributos les ofrece la posibilidad de evitar desplazamientos a las oficinas gestoras o a las entidades bancarias para la realización del pago, así como la presentación de los tributos fuera del horario normal de atención al público. Al mismo tiempo, la utilización de los programas que la Administración tributaria implementa para la presentación electrónica de los tributos facilita cubrir los modelos, guiando al contribuyente en la introducción de los datos, evitando la reiteración de estos y ofreciéndole una ayuda en línea.

Bajo esta óptica, la consellería competente en materia de hacienda viene prestando una especial atención a las posibilidades que ofrecen las nuevas tecnologías para facilitar a los ciudadanos el cumplimiento voluntario de las obligaciones tributarias desde el año 2003. La experiencia gestora en el tratamiento de los modelos presentados en papel y los presentados de forma electrónica ponen también de manifiesto las ventajas de esta forma de pago y presentación frente a la otra. Por todo ello, y en uso de la facultad genérica de establecer la obligatoriedad de comunicarse con las administraciones públicas empleando exclusivamente medios electrónicos, cuando los interesados tengan garantizado el acceso y disponibilidad de los medios tecnológicos precisos, de acuerdo con lo dispuesto en la normativa en vigor en la materia se establece, con carácter general, la obligación de cumplimentar las obligaciones tributarias principales y accesorias contenidas en la normativa de este tributo de forma electrónica.

Mediante esta orden, se establece el régimen jurídico aplicable al cumplimiento de las obligaciones tributarias concernientes al ICAM de acuerdo con los principios y disposiciones generales reglamentarias contenidas en la normativa general tributaria, y se aprueban los modelos en formato electrónico de declaraciones y de autoliquidaciones del ICAM, normativa que será de aplicación para el cumplimiento de las obligaciones tributarias devengadas desde el 1 de enero de 2015, fecha en la que entró en vigor la Ley 12/2014.

Así, en virtud de lo expuesto, de acuerdo con la competencia establecida en el artículo 19 y la autorización contenida en el apartado dos de la disposición final cuarta de la Ley 12/2014, de 22 de diciembre, de medidas fiscales y administrativas, y de acuerdo con el Consejo Consultivo de Galicia,

ACUERDO:

CAPÍTULO I

Disposiciones generales

Artículo 1. Objeto

La presente orden tiene por objeto establecer el régimen jurídico aplicable al cumplimiento de las obligaciones tributarias concernientes al impuesto compensatorio ambiental minero (ICAM).

Artículo 2. Obligación de declaración, presentación y pagos electrónicos

Los sujetos pasivos deberán cumplir las obligaciones tributarias concernientes al ICAM, a las que se refiere esta orden, por medios electrónicos, sin perjuicio de lo dispuesto en la disposición adicional primera. Para ello deberán emplear las aplicaciones informáticas que la Agencia Tributaria de Galicia (Atriga) ponga a su disposición en la Oficina Virtual Tributaria (OVT), en las condiciones y de acuerdo con los procedimientos previstos en esta orden. El código en la Guía de procedimientos y servicios es FA009A.

Artículo 3. Usuarios autorizados

1. A efectos de lo dispuesto en el artículo 2, las aplicaciones informáticas relacionadas con este impuesto deberán ser empleadas por los usuarios que se relacionan a continuación, siempre que sean previamente autorizados por la Dirección de la Atriga:

a) Los sujetos pasivos que dispongan del correspondiente certificado de usuario otorgado por la Fábrica Nacional de Moneda y Timbre-Real Casa de la Moneda (FNMT-RCM) para la presentación y pago de sus propios tributos, o de otras autoridades certificadoras admitidas por la consellería competente en materia de hacienda.

b) Las personas profesionales colegiadas, así como las entidades, las instituciones u organizaciones representativas de sectores o intereses sociales, laborales, empresariales o profesionales, que hayan suscrito con la Administración tributaria de la Comunidad Autónoma de Galicia el correspondiente convenio de colaboración, en los términos acordados en éste.

2. Los usuarios anteriores, para poder emplear las aplicaciones informáticas de este impuesto, deberán estar previamente autorizados. A estos efectos, deberán presentar ante la Dirección de la Atriga una solicitud de autorización junto a una ficha de usuario, ajustadas a los modelos que contiene el anexo I, con anterioridad al primer plazo en el que deban cumplir las obligaciones tributarias referidas a este impuesto. Se otorgará la autorización a todos aquellos que reúnan las condiciones establecidas en el apartado 1.

Artículo 4. Aprobación de modelos en formato electrónico

Se aprueban los modelos en formato electrónico que figuran en los anexos II y III y que se relacionan a continuación, a efectos de la aplicación del ICAM:

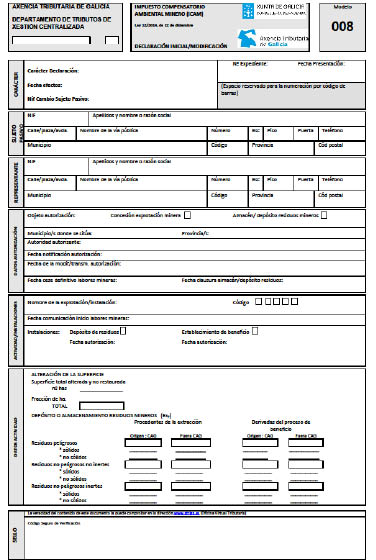

Modelo 008. Modelo de declaración de alta/modificación de datos en el Censo electrónico de concesiones e instalaciones de depósito o almacenamiento mineros.

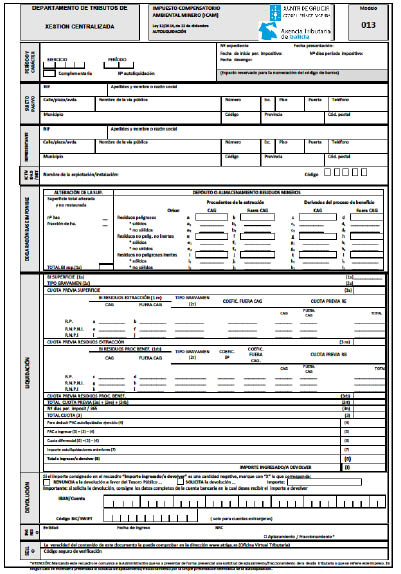

Modelo 013. Modelo de autoliquidación del impuesto compensatorio ambiental minero (ICAM).

Artículo 5. Singularidad de los sujetos pasivos del ICAM

En el supuesto de que un mismo sujeto pasivo tenga en explotación más de una instalación o desarrolle más de una actividad por las que se considere que realiza el hecho imponible del impuesto, las declaraciones y autoliquidaciones reguladas en esta orden y el resto de las obligaciones tributarias que deban cumplirse se referirán a cada una de dichas instalaciones o actividades, salvo que estuviesen amparadas por un único título habilitante.

Artículo 6. Censo electrónico de concesiones e instalaciones de depósito o almacenamiento mineros (Cecidam)

1. Se crea el Censo electrónico de concesiones e instalaciones de depósito o almacenamiento mineros (Cecidam), instrumento que será empleado por la Administración tributaria gallega a efectos de la aplicación del ICAM.

2. El Cecidam contendrá, además de los datos señalados en la normativa general tributaria, los datos declarados mediante el modelo 008.

3. Se inscribirán en el censo todas las concesiones, actividades e instalaciones de depósito o almacenamiento de residuos que realicen el hecho imponible gravado por el impuesto de acuerdo con lo establecido en el artículo 12 de la Ley 12/2014, de 22 de diciembre, de medidas fiscales y administrativas. A estos efectos, sin perjuicio de las consecuencias que se deriven del incumplimiento de las obligaciones señaladas en la sección 1ª del capítulo II, la Administración tributaria gallega podrá incorporar de oficio los datos que deban figurar en el mismo, de acuerdo con lo dispuesto en el artículo 144 del Reglamento general de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado mediante el Real decreto 1065/2007, de 27 de julio, y mediante las actuaciones a las que se refiere el artículo 11 de esta orden.

CAPÍTULO II

Obligaciones tributarias

Sección 1ª. Obligaciones tributarias censales

Artículo 7. Procedimiento para realizar la declaración inicial

1. Los sujetos pasivos deberán presentar electrónicamente ante la Atriga una declaración de alta en el Cecidam, en el primer mes natural que comience tras la comunicación del inicio de las labores mineras objeto de gravamen a la Administración minera o, en su caso, tras la notificación de la autorización de la instalación, almacén o depósito de residuos mineros. Este plazo se entenderá prorrogado hasta el primer día hábil siguiente, en el supuesto de que el último día del período fuese día inhábil. En cualquier caso, la declaración de alta deberá presentarse antes del pago y presentación electrónicos de la primera autoliquidación.

2. Para realizar esta declaración emplearán el modelo 008, que conformarán con la aplicación informática que la Atriga ponga a su disposición en la OVT, de acuerdo con las instrucciones recogidas a este respecto en el propio modelo y en las condiciones y de acuerdo con el procedimiento previsto en este artículo.

3. Una vez consignados todos los datos requeridos, el sujeto pasivo deberá proceder a la presentación telemática, de forma que transmitirá los datos de la declaración con la firma electrónica, generada al seleccionar el certificado digital reconocido. Si el presentador es una persona o entidad autorizada para presentar declaraciones en representación de terceras personas, se requerirá una única firma, la correspondiente a su certificado.

4. Si la declaración es aceptada, la aplicación devolverá al sujeto pasivo en pantalla:

– Un código de identificación formado por cinco caracteres numéricos, que deberá ser empleado por el sujeto pasivo en todas las actuaciones que tenga con la Atriga en la aplicación de este impuesto. La asignación de este código supondrá la inscripción en el Cecidam.

– El modelo 008 debidamente cumplimentado con los datos declarados y con el código de identificación a que se refiere el párrafo anterior, y validado con un código seguro de verificación formado por dieciséis caracteres, con indicación de la fecha de presentación. Este modelo le servirá de justificante de la presentación de la declaración inicial en la fecha señalada en el propio modelo.

5. En el supuesto de que la presentación fuese rechazada, se mostrará en pantalla la descripción de los errores detectados. En este caso, el sujeto pasivo deberá proceder a subsanarlos mediante la aplicación informática. Si el rechazo de la presentación fuese originado por un motivo no subsanable, el sujeto pasivo deberá repetir la presentación.

6. El sujeto pasivo deberá conservar la declaración aceptada y validada con el correspondiente código seguro de verificación (CSV).

Artículo 8. Procedimiento para realizar la modificación de los datos del Cecidam

1. Cuando se produzca alguna variación en los datos inscritos en el Cecidam, diferente a las contempladas en los artículos 9 y 10, los sujetos pasivos deberán presentar una declaración electrónica de aquella ante la Atriga, en el plazo de un mes a contar desde el día siguiente a la fecha de la autorización de la modificación. En el supuesto de que el último día fuese día inhábil, el plazo se entenderá prorrogado hasta el primer día hábil siguiente.

Para realizar esta declaración emplearán el modelo 008, que conformarán de acuerdo con las instrucciones aprobadas a este respeto en el propio modelo, con la aplicación informática a la que hace referencia el artículo 7 en las condiciones y de acuerdo con el procedimiento previsto en el mismo.

2. Si la declaración es aceptada, la aplicación devolverá al sujeto pasivo en pantalla el modelo 008 debidamente cumplimentado con los datos declarados y validado con un código seguro de verificación formado por dieciséis caracteres, con indicación de la fecha de presentación. La declaración referida determinará, en el mismo momento de la aceptación por la aplicación de su presentación, la modificación definitiva de los datos a los que se refiera.

Artículo 9. Procedimiento para la modificación del sujeto pasivo

1. Cuando por cualquier operación o título jurídico se produzca la modificación del sujeto pasivo del impuesto por una concesión, actividad o instalación inscrita en el Cecidam, el cambio de sujeto pasivo deberá declararse en el plazo máximo de veinte días naturales desde la fecha en la que se hubiese realizado aquella. Este plazo se entenderá prorrogado hasta el primer día hábil siguiente, en el supuesto de que el último día del período fuese día inhábil.

A estos efectos, quien fuese titular con anterioridad a la modificación deberá comunicar electrónicamente a la Atriga una declaración de baja por modificación del sujeto pasivo, identificando el nuevo titular de la actividad o instalación, y este último deberá presentar electrónicamente una declaración de alta por modificación del sujeto pasivo.

Para realizar estas declaraciones emplearán el modelo 008, que conformarán de acuerdo con las instrucciones aprobadas a este respeto en el propio modelo, con la aplicación informática a la que hace referencia el artículo 7 anterior en las condiciones y de acuerdo con el procedimiento previsto en él y debiendo proceder de la forma indicada en los apartados 2 y 3.

2. Quien fuese titular de la actividad o instalación con anterioridad a la modificación deberá presentar la declaración de baja por cambio de sujeto pasivo de forma electrónica en el plazo máximo de diez días naturales desde la fecha en la que se hubiese realizado aquella. Este plazo se entenderá prorrogado hasta el primer día hábil siguiente, en el supuesto de que el último día del período fuese día inhábil. La declaración referida determinará en el mismo momento de la aceptación por la aplicación de su presentación la baja provisional del sujeto pasivo inicial respecto a la actividad o instalación censada. El sujeto pasivo inicial deberá justificar documentalmente ante la Atriga el cambio en el plazo máximo de 5 días desde la presentación de la comunicación. Verificada por la Administración la documentación aportada, se procederá a la baja definitiva del titular inicial respecto a la actividad o instalación.

3. Realizada la baja provisional, el nuevo sujeto pasivo, sin perjuicio de lo dispuesto en el artículo 3, deberá presentar electrónicamente a la Atriga una declaración de alta por cambio de sujeto pasivo. La referida declaración determinará en el mismo momento de la aceptación por la aplicación de su presentación el alta del sujeto pasivo respecto a la actividad o instalación, momento a partir del cual podrá realizar cualquier otra operación con respecto a esa concesión, actividad o instalación a través de las aplicaciones informáticas de la OVT.

4. Sin perjuicio de las consecuencias que se derivasen del incumplimiento de las obligaciones en este artículo señaladas, la Atriga podrá dar de baja a quien fuese sujeto pasivo con anterioridad a la operación que hubiese determinado el cambio de sujeto pasivo, por solicitud del nuevo sujeto pasivo y previa justificación documental.

Artículo 10. Procedimiento para declarar el cese de la actividad o el cierre de la instalación

1. El sujeto pasivo deberá declarar ante la Atriga el cese definitivo de las labores mineras en el plazo máximo de un mes desde la fecha en la que se produzca el reconocimiento de dicho cese. El sujeto pasivo deberá declarar ante la Atriga la clausura de la instalación, almacén o depósito de residuos mineros, en el plazo máximo de un mes desde la fecha en la que se produzca dicha clausura.

Para realizar esta declaración emplearán el modelo 008, que conformarán de acuerdo con las instrucciones recogidas a este respeto en el propio modelo, con la aplicación informática a la que hace referencia el artículo 7 en las condiciones y de acuerdo con el procedimiento previsto en él. Con carácter previo a dicha declaración, deberá cumplir las obligaciones tributarias que tuviese pendientes de realizar o concluir, siguiendo el procedimiento establecido en el capítulo II de esta orden.

2. La comunicación referida determinará en el mismo momento de su aceptación la baja provisional de la actividad o de la instalación censada. Hecha la comunicación, el sujeto pasivo deberá, en el plazo máximo de 10 días, presentar ante la Atriga la correspondiente justificación documental. Recibida y verificada la documentación justificativa, la Atriga procederá a la baja definitiva de la actividad o de la instalación censada.

3. Sin perjuicio de las consecuencias que se derivasen del incumplimiento de las obligaciones en este artículo señaladas, la Atriga podrá, de oficio, dar de baja las concesiones, actividades o instalaciones censadas que procediese.

Artículo 11. Actuaciones de comprobación censal

1. La Atriga comprobará la veracidad de los datos declarados mediante el modelo 008 de acuerdo con lo dispuesto en el artículo 144 del Reglamento general de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado mediante Real decreto 1065/2007, de 27 de julio.

2. La Atriga podrá modificar de oficio la situación censal de las concesiones, actividades o instalaciones inscritas no Cecidam de acuerdo con lo establecido en los artículos 145 y 146 del Reglamento general de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos aprobado mediante el Real decreto 1065/2007, de 27 de julio, según proceda en cada caso. Del mismo modo, la Atriga podrá de oficio dar de alta o de baja una concesión, actividad o instalación en el Cecidam, sin perjuicio de las sanciones que procediesen por el incumplimiento de los obligaciones tributarias reguladas en esta sección.

Sección 2ª. Autoliquidación del ICAM

Artículo 12. Plazos de pago y presentación de las autoliquidaciones del ICAM

1. Los sujetos pasivos estarán obligados a efectuar electrónicamente ante la Atriga, en los veinte primeros días naturales de septiembre, un pago a cuenta de la deuda tributaria definitiva, autoliquidando y determinando su importe, mediante el modelo 013, que conformarán con la aplicación informática que la Atriga ponga a su disposición en la OVT, de acuerdo con las instrucciones recogidas a este respeto en el propio modelo y siguiendo el procedimiento establecido en los artículos 13, 14 y 15.

2. Los sujetos pasivos estarán obligados a presentar electrónicamente ante la Atriga, en los veinte primeros días naturales del mes de mayo, una autoliquidación del impuesto, en la que determinarán la deuda tributaria correspondiente al año natural inmediato anterior, aplicarán el pago a cuenta que corresponda e ingresarán, en su caso, el importe resultante, mediante el modelo 013, que conformarán con la aplicación informática que la Atriga ponga a su disposición en la OVT, de acuerdo con las instrucciones recogidas a este respecto en el propio modelo y siguiendo el procedimiento establecido en los artículos siguientes.

3. Los plazos establecidos en los apartados 1 y 2 se entenderán prorrogados hasta el primer día hábil siguiente, en el supuesto de que el último día del período fuera día inhábil.

Artículo 13. Procedimiento electrónico para la confección de las autoliquidaciones correspondientes al ICAM

1. Los sujetos pasivos, para cumplir las obligaciones tributarias a las que se refiere el artículo 12, accederán a la OVT en la aplicación denominada ICAM e iniciarán la confección del modelo 013 correspondiente al período a que se refiera la autoliquidación, siguiendo las instrucciones contenidas en el propio modelo. A estos efectos, los sujetos pasivos deberán estar previamente identificados con el código del obligado tributario en el Cecidam.

La aplicación informática le mostrará de forma diferenciada el resumen de los datos declarados de acuerdo con el diseño del modelo 013. El sujeto pasivo deberá confirmar los datos.

2. El pago a cuenta de la deuda tributaria definitiva correspondiente al mes de septiembre se calculará aplicando el tipo de gravamen vigente a la base imponible provisional acumulada correspondiente al año en curso desde el inicio del período impositivo hasta el último día del mes junio.

3. Cuando se trate de la autoliquidación a la que se refiere el apartado 2 del artículo 12, una vez confirmados los datos, la aplicación informática calculará la deuda tributaria correspondiente a dicho período impositivo, así como el importe que, en su caso, se va a ingresar mediante dicho modelo, aplicando el tipo de gravamen a la base imponible acumulada correspondiente al año a que se refiere la autoliquidación y descontando de la deuda tributaria resultante el importe del pago a cuenta correspondiente al período impositivo que anteriormente hubiese autoliquidado.

4. Una vez calculados los importes a que se refieren los apartados 2 y 3, el sujeto pasivo deberá confirmarlos, momento en que se le asignará un número identificativo de la operación. El sujeto pasivo, para concluir el proceso de confección del modelo 013, deberá confirmar la operación.

5. Una vez confirmada la operación, y previamente a la presentación del modelo 013 confeccionado, el sujeto pasivo deberá realizar el pago de las cantidades positivas resultantes de las autoliquidaciones, de acuerdo con lo dispuesto en el artículo 14, salvo que hubiese marcado en la propia autoliquidación que va a solicitar el aplazamiento o el fraccionamiento de la deuda o salvo en el caso en que procediese una devolución como consecuencia de la normativa del ICAM. En el mismo plazo y, en su caso, tras la operación de pago, deberá proceder a la presentación electrónica del modelo 013, de acuerdo con lo dispuesto en el artículo 15.

Artículo 14. Procedimiento electrónico para el pago de la deuda tributaria

1. Una vez confeccionado y confirmado el impreso 013 conforme a lo señalado en el artículo 13, el sujeto pasivo deberá realizar el pago de la cantidad positiva resultante de la autoliquidación, de cualquiera de las formas señaladas en el apartado 2, o bien marcar en la propia autoliquidación que va a solicitar el aplazamiento o el fraccionamiento de la deuda. En este último caso, deberá presentarse ante la Atriga solicitud expresa de aplazamiento o fraccionamiento en la forma, lugar y plazo y con los requisitos y consecuencias señalados en la normativa tributaria y sin que pueda entenderse presentada aquella con la presentación electrónica de la autoliquidación.

2. Los sujetos pasivos podrán pagar la deuda de cualquiera de las formas siguientes:

a) Mediante ingreso presencial de la cantidad correspondiente en cualquiera de las entidades colaboradoras autorizadas por la consellería competente en materia de hacienda para el cobro de autoliquidaciones presentadas electrónicamente. El ingreso se formalizará mediante la carta de pago que a estos efectos generará la aplicación informática y que previamente deberá imprimir el sujeto pasivo. Una vez realizado el pago, la entidad colaboradora facilitará un número de referencia completo (NRC) identificativo del ingreso realizado, que será requerido posteriormente por la aplicación informática para completar la presentación.

b) Mediante pago electrónico. El sujeto pasivo accederá a las aplicaciones específicas a través de la página web de la Administración tributaria de la Comunidad Autónoma de Galicia y efectuará el pago de la correspondiente autoliquidación a través de las entidades colaboradoras autorizadas por la consellería competente en materia de hacienda para el pago electrónico. La entidad efectuará las comprobaciones oportunas y aceptará o rechazará el cargo. En el caso de ser aceptado el cargo, efectuará el abono en la correspondiente cuenta restringida de recaudación de tributos y generará el correspondiente NRC.

3. El número de referencia completo (NRC) a que se refiere el apartado 2 es un código generado informáticamente por la entidad colaboradora mediante un sistema criptográfico que permitirá asociar la autoliquidación presentada al pago de ella derivado. Las normas técnicas de generación del NRC figuran en el anexo IV.

4. La generación del NRC por la entidad colaboradora y la inclusión del mismo en un recibo entregado al obligado tributario implicará:

a) Que el recibo en el que figura responde a un ingreso realizado en la entidad colaboradora que lo expide.

b) Que dicho recibo corresponde a la autoliquidación incorporada en la carta de pago y no a otra.

c) Que a partir del momento de generación de este, y siempre que el NRC no fuese anulado de acuerdo con la normativa tributaria en materia de recaudación, queda la entidad colaboradora obligada frente a la Hacienda de la Comunidad Autónoma por el importe que figura en dicha carta de pago, quedando el contribuyente liberado de su obligación de pago frente a la citada Hacienda, salvo que se probase fehacientemente la inexactitud de la fecha o del importe que conste en la validación del justificante.

5. Una vez generado el correspondiente NRC, salvo que fuese anulado de acuerdo con la normativa tributaria en materia de recaudación, no se admitirá el retroceso del pago por parte de la entidad colaboradora y el sujeto pasivo deberá presentar, en su caso, ante la Atriga las correspondientes solicitudes de devolución de ingresos indebidos adecuadamente fundamentadas. Por su parte, la entidad colaboradora deberá realizar el pago en la cuenta restringida de recaudación con carácter previo a la generación del citado NRC.

6. Una vez realizado el ingreso resultante de la carta de pago, la entidad colaboradora devolverá al interesado, debidamente validado, el ejemplar correspondiente, que servirá como justificante del ingreso realizado.

Artículo 15. Procedimiento para la presentación electrónica de las autoliquidaciones

1. Una vez calculada la deuda y, en su caso, realizado su pago o marcada en la autoliquidación la solicitud de aplazamiento y/o fraccionamiento, para concluir con el proceso el sujeto pasivo deberá proceder a la presentación de la autoliquidación electrónicamente, de forma que transmitirá los datos de la misma con la firma electrónica generada al seleccionar el certificado digital reconocido. Si el presentador es una persona o entidad autorizada para presentar declaraciones en representación de terceras personas, se requerirá una única firma, la correspondiente a su certificado.

2. Si la presentación electrónica es aceptada, la aplicación devolverá al sujeto pasivo en pantalla el modelo 013 debidamente cumplimentado, con su número de identificación, con los datos declarados, con la autoliquidación de la deuda tributaria, con los datos correspondientes al ingreso realizado, en su caso, o con los datos correspondientes a la cantidad que se vaya a devolver, y validado con un código seguro de verificación (CSV) formado por dieciséis caracteres, con indicación de la fecha de presentación. Este modelo le servirá de justificante de la presentación del número de la autoliquidación impreso en él en la fecha señalada en el propio modelo y de su pago, en su caso.

En el supuesto de que la presentación hubiese sido rechazada, se mostrará en pantalla la descripción de los errores detectados. En este caso, el sujeto pasivo deberá proceder a subsanarlos mediante la aplicación informática. Si el rechazo de la presentación fuese originado por un motivo no subsanable, el sujeto pasivo deberá repetir la presentación.

3. El sujeto pasivo deberá conservar las autoliquidaciones aceptadas y convalidadas con su correspondiente código seguro de verificación (CSV).

Sección 3ª. Consulta de la OVT y justificantes de pago y de presentación de declaraciones y autoliquidaciones

Artículo 16. Consulta de declaraciones y autoliquidaciones en la OVT

1. Los sujetos pasivos podrán, en cualquier momento, acceder a la OVT en su horario de disponibilidad para cumplir las obligaciones tributarias a las que se refiere esta orden.

2. A estos efectos, los sujetos pasivos deberán acceder en la sección Declaración de tributos a la aplicación informática denominada ICAM. Una vez en ella, podrán acceder a las diferentes declaraciones. A estos efectos, cada una de las declaraciones mostrará el estado de situación en el que se encuentra. Los sujetos pasivos podrán comenzar una operación o, en su caso, retomar las operaciones pendientes y continuarlas.

3. Los estados de situación pueden ser:

a) Borrador: es el estado en el que se encuentra la declaración 008 cuando fue confeccionada y guardada sin ser presentada.

b) Pendiente de pago y presentación: es el estado en el que se encuentra el modelo 013 a ingresar cuando fue confirmado por el sujeto pasivo pero no fue realizada ninguna de las fases posteriores de pago ni de presentación.

c) Pendiente de pago: es el estado en el que aparece el modelo 013 a ingresar confirmado por el sujeto pasivo cuando la deuda que figura en el modelo hubiese sido tramitada para su pago presencial, según lo establecido en el artículo 14.2.a), pero el sujeto pasivo no hubiese concluido la transacción de pago.

d) Pendiente de presentación: es el estado en el que aparece el modelo 013 validado por el sujeto pasivo cuando, en su caso, la operación de pago se realizase o se marcase la casilla de aplazamiento/fraccionamiento de acuerdo con lo dispuesto en el artículo 14, pero el modelo aún no fuese presentado.

e) Presentado: estado en el que aparecen los modelos 008 y 013 cuando el sujeto pasivo los validó, en su caso, realizó las operaciones señaladas en el artículo 14 y presentó electrónicamente los modelos ante la Atriga.

Artículo 17. Justificantes del pago y de la presentación de autoliquidaciones y justificantes de la presentación de declaraciones de forma electrónica

1. En caso de que el sujeto pasivo opte por el pago de forma presencial en la entidad colaboradora, la aplicación informática generará dos copias de la carta de pago a la que se refiere el artículo 14.2.a) debidamente cumplimentadas con los datos que el sujeto pasivo facilitase en la aplicación informática. Con dicho documento se acudirá a la entidad colaboradora para la realización del pago, la cual se quedará con el ejemplar para la entidad colaboradora y devolverá al contribuyente el ejemplar para el interesado con el sello de la entidad, fecha del ingreso, número e importe, así como con el NRC. Dicho documento servirá de justificante de pago del número de la autoliquidación impreso en él.

2. Si el sujeto pasivo optase por el pago electrónico, la aplicación informática, una vez realizado el pago, generará el «Recibo de cargo en cuenta», que el contribuyente deberá conservar, en el que se identificará el número de la cuenta que realiza el pago, fecha del ingreso, importe, NIF y nombre del contribuyente, así como el NRC. Dicho documento servirá de justificante de pago de la autoliquidación asociada al NRC impreso en él.

3. La presentación de las declaraciones que regula esta orden y su fecha se acreditarán mediante los documentos (modelos 008 y 013) generados por la aplicación informática, en los que constarán los datos identificativos del sujeto pasivo, de la declaración, de la liquidación y de la cantidad que se debe ingresar o devolver y, en su caso, del ingreso. Además, se generará un código interno que permitirá asociar de forma inequívoca las declaraciones presentadas electrónicamente con las impresas por el contribuyente.

4. Los justificantes de pago y presentación señalados en los apartados 1, 2 y 3 producirán los efectos liberatorios para con la Hacienda de la Comunidad Autónoma señalados en la normativa tributaria en materia de recaudación. Los sujetos pasivos deberán conservar los justificantes de pago y presentación. En caso de que la autoliquidación no diese lugar a ingreso bastará la justificación de la presentación en la forma señalada en el apartado 3. En el caso de solicitar aplazamiento o fraccionamiento será necesario además el justificante de la presentación de la solicitud de aplazamiento o fraccionamiento.

Disposición adicional primera. Excepcionalidad al cumplimiento de las obligaciones tributarias de forma electrónica

De forma excepcional y cuando circunstancias extraordinarias así lo aconsejen, previa solicitud del interesado debidamente justificada, la Dirección de la Atriga, valoradas las razones aducidas y la documentación y las pruebas aportadas por la persona o entidad interesada para justificar su demanda, podrá excepcionar a aquella de la obligatoriedad de emplear los medios electrónicos para el cumplimiento de las obligaciones tributarias reguladas en esta orden. La resolución fijará el alcance temporal de la excepcionalidad y la forma y las condiciones en las que deberá hacer efectivas las obligaciones tributarias, sin perjuicio de las consecuencias que se derivasen de acuerdo con la normativa tributaria, en el caso de incumplimientos de las normas.

Disposición adicional segunda. Adhesión y autorización de entidades colaboradoras

1. Las entidades de depósito, ya autorizadas como colaboradoras en la recaudación de los tributos gestionados por la Comunidad Autónoma, quedan adheridas a las obligaciones derivadas de la colaboración en la recaudación de los ingresos derivados del modelo 013 que se hagan efectivos en ellas.

2. Las entidades que estuviesen autorizadas para el pago electrónico de otros tributos gestionados por la consellería competente en materia de hacienda quedarán autorizadas para el pago electrónico de este impuesto sin necesidad de solicitarlo a la Dirección de la Atriga.

Disposición adicional tercera. Obligaciones de conservación de soportes informáticos de las entidades colaboradoras en la gestión recaudatoria

En el supuesto de pago electrónico de las autoliquidaciones referidas al ICAM, la entidad de depósito autorizada, colaboradora en la gestión recaudatoria, que generase el correspondiente NRC justificante de aquel conservará durante un período de seis años los soportes informáticos que motivaron dicho NRC.

Disposición adicional cuarta. Confidencialidad y representación

1. Las personas profesionales colegiadas, así como las entidades, las instituciones u organizaciones representativas de sectores o intereses sociales, laborales, empresariales o profesionales, en el ejercicio de sus funciones y en las actuaciones previstas en los convenios correspondientes, respetarán las normas establecidas en la Ley 58/2003, de 17 de diciembre, general tributaria, y en la Ley orgánica 15/1999, de 13 de diciembre, de protección de datos de carácter personal.

2. Las personas profesionales colegiadas, así como las entidades, las instituciones u organizaciones representativas de sectores o intereses sociales, laborales, empresariales o profesionales a los que el sujeto pasivo solicitase la colaboración para la presentación electrónica de este tributo, deberán poseer la representación en los términos establecidos en el artículo 46 de la Ley 58/2003, de 17 de diciembre, general tributaria. La Administración podrá requerir de estos, en cualquier momento, la acreditación de dicha representación.

3. La falta de representación suficiente de las personas en el nombre de la que se presentase la documentación dará lugar a la exigencia de las responsabilidades que fuesen procedentes.

Disposición adicional quinta. Presentación y pago en plazo

La falta de respuesta del ordenador de la entidad de depósito autorizada, colaboradora en la gestión recaudatoria, elegida por el interesado para realizar el pago electrónico de las autoliquidaciones recogidas en esta orden, así como la falta de conformidad de dicha entidad a materializar la operación por los motivos que, con ocasión del intento de efectuar dicho pago ponga en conocimiento del citado interesado, no excusarán a este del pago y presentación de la autoliquidación dentro de los plazos establecidos en la normativa correspondiente a este tributo.

Disposición adicional sexta. Modificación de los anexos de esta orden

En el ámbito de sus competencias, se habilita a la persona titular de la Dirección de la Atriga a modificar o actualizar mediante resolución publicada en el Diario Oficial de Galicia los anexos de esta orden, cuando fuese preciso como consecuencia de la modificación de las normas legales o reglamentarias o como consecuencia de los avances tecnológicos, los cambios de sistemas o cualquier otra circunstancia que precisase la correspondiente plasmación en los modelos aprobados o en las normas o especificaciones técnicas aprobadas por dichos anexos.

Disposición adicional séptima. Concesiones mineras de explotación referidas a minerales metálicos y metales preciosos e instalaciones, almacenes o depósitos de residuos mineros autorizados en la Comunidad Autónoma de Galicia

1. Los sujetos pasivos del ICAM que, a la entrada en vigor de esta orden, hubiesen iniciado las labores mineras objeto de gravamen por este impuesto, así como los que tuviesen notificada la autorización de una instalación, almacén o depósito de residuos mineros, deberán cumplir la obligación tributaria regulada en el artículo 7 en el primer mes natural que comience después de la fecha de entrada en vigor de esta orden. En cualquier caso, la declaración de alta deberá presentarse antes del pago y presentación electrónicos de la primera autoliquidación.

2. Los sujetos pasivos del ICAM no tendrán que realizar el pago a cuenta de las deudas tributarias correspondientes a los años 2015, 2016 y 2017.

3. Los sujetos pasivos del ICAM cumplirán la obligación tributaria regulada en el apartado 2 del artículo 12 de esta orden referida a los años 2015 y 2016 en los veinte primeros días naturales de marzo de 2018, procediendo de la forma que se indica en el apartado 5.

4. Los sujetos pasivos del ICAM cumplirán la obligación tributaria regulada en el apartado 2 del artículo 12 de esta orden referida al año 2017 en el plazo regulado en él, procediendo de la forma que se indica en el apartado 5.

5. A efectos de lo dispuesto en los apartados 3 y 4, los sujetos pasivos conformarán el modelo 013 correspondiente a los años 2015, 2016 y 2017, siguiendo las instrucciones establecidas en el anexo III con las especialidades que se señalan a continuación y de acuerdo con los procedimientos regulados en los artículos 13, 14, y 15 de esta orden:

a) En el bloque denominado «Período y carácter» consignarán en el ejercicio el año al que correspondiese la autoliquidación y en el período se consignará 2.

b) En el bloque denominado «Liquidación» de la autoliquidación (modelo 013) las casillas (4) y (5) se dejarán en blanco.

6. Los plazos establecidos en esta disposición adicional se entenderán prorrogados hasta el primer día hábil siguiente, en el supuesto de que el último día del período fuese día inhábil.

Disposición final primera. Modificación de la Orden de 21 de junio de 2006 por la que se regulan procedimientos de gestión recaudatoria y la actuación de las entidades colaboradoras

Se introducen las siguientes modificaciones en los anexos I y IV de la Orden de 21 de junio de 2006 por la que se regulan procedimientos de gestión recaudatoria y la actuación de las entidades colaboradoras:

Uno. Se añade en el anexo I, de forma que se inserte en el lugar que le corresponda según el orden numérico preestablecido, el nuevo modelo de ingreso de la autoliquidación del ICAM, con la siguiente redacción:

«013-Impuesto compensatorio ambiental minero. Autoliquidación»

Dos. Se añaden en el anexo IV las siguientes modificaciones:

1) Se modifica la descripción de las posiciones 18-19 del diseño del registro del detalle de autoliquidaciones (tipo 3), quedando redactada de la siguiente forma:

«Período

Libre para todos los modelos».

2) Se modifica la descripción de las posiciones 20-22 del diseño del registro del detalle de autoliquidaciones (tipo 3), añadiendo, de forma que se inserte en el lugar que le corresponda según el orden numérico preestablecido el nuevo modelo de ingreso de la autoliquidación del ICAM, con la siguiente redacción:

«013-Impuesto compensatorio ambiental minero. Autoliquidación»

Disposición final segunda. Entrada en vigor

La presente orden entrará en vigor al día siguiente de su publicación en el Diario Oficial de Galicia.

Santiago de Compostela, 18 de diciembre de 2017

Valeriano Martínez García

Conselleiro de Hacienda

ANEXO I

Solicitud de autorización para la utilización de las aplicaciones informáticas de la Oficina Virtual Tributaria para el pago electrónico y la presentación electrónica de los modelos de declaración 008 y de autoliquidación 013 del impuesto compensatorio ambiental minero (ICAM)

........................................................................... con el NIF...................... como titular/representante de.........................................................................., con el NIF................................, sujeto pasivo del impuesto compensatorio ambiental minero (ICAM),

SOLICITO:

Autorización para la utilización de las aplicaciones informáticas de la Oficina Virtual Tributaria para el pago electrónico y la presentación electrónica de los modelos de declaración 008 y de autoliquidación 013 del impuesto compensatorio ambiental minero (ICAM), con sujeción a lo establecido en la normativa vigente.

............................., ........ de............................... de .......

Fdo.:

Identificación de usuarios para la utilización de las aplicaciones informáticas de la Oficina Virtual Tributaria para el pago electrónico y la presentación electrónica de los modelos de declaración 008 y de autoliquidación 013 del impuesto compensatorio ambiental minero (ICAM)

IDENTIFICACIÓN DEL SUJETO PASIVO

|

Denominación social |

|

NIF |

|

Dirección |

|

Ayuntamiento |

|

Provincia |

|

Teléfono |

|

Correo electrónico |

IDENTIFICACIÓN DEL/DE LOS USUARIO/S DE LA APLICACIÓN

|

Nombre y apellidos |

|

|

NIF |

|

|

Teléfono |

|

|

Correo electrónico |

|

|

Idioma1 |

Nivel de acceso2: |

|

Sistema operativo |

|

|

Nombre y apellidos |

|

|

NIF |

|

|

Teléfono |

|

|

Correo electrónico |

|

|

Idioma1 |

Nivel de acceso2: |

|

Sistema operativo |

|

|

Nombre y apellidos |

|

|

NIF |

|

|

Teléfono |

|

|

Correo electrónico |

|

|

Idioma1 |

Nivel de acceso2: |

|

Sistema operativo |

|

RESPONSABLE DE INFORMÁTICA

|

Nombre y apellidos |

|

NIF |

|

Teléfono |

|

Correo electrónico |

1 El idioma se podrá cubrir «gallego» o «castellano», según se desee.

2 Acceso. Si se pone «total», se podrán ver todos los expedientes presentados; si se pone «parcial» sólo se podrán ver los expedientes grabados por ese usuario exclusivamente.