Na Comunidade Autónoma da Galiza, o jogo realizado através de máquinas vem regulado pela Lei 14/1985, de 23 de outubro, do jogo da Galiza, aprovada pelo Parlamento da Galiza, em virtude das competências estabelecidas no artigo 27.27 do Estatuto de autonomia da Galiza, e está incluído no Catálogo de jogos da Comunidade Autónoma da Galiza aprovado por Decreto 116/1986, de 4 de junho. Em exercício da potestade regulamentar prevista no artigo 22.c) da Lei 14/1985, a Junta, por Decreto 39/2008, de 21 de fevereiro, aprovou o Regulamento de máquinas recreativas e de azar da Comunidade Autónoma da Galiza.

A organização, celebração ou realização do jogo através de máquinas de jogo vem gravada pela taxa fiscal sobre o jogo realizado através de máquinas de jogo, tributo estatal criado pelo Real decreto lei 16/1977, de 25 de fevereiro, pelo que se regulam os aspectos penais, administrativos e fiscais dos jogos de sorte, envite ou azar e apostas.

Pelo que respeita à taxa fiscal é preciso assinalar que é um tributo estatal, cujo rendimento está cedido às comunidades autónomas desde a Lei 30/1983, de 28 de dezembro, de cessão de tributos do Estado às comunidades autónomas. Actualmente a norma que rege a cessão dos tributos estatais às comunidades autónomas é a Lei 22/2009, de 18 de dezembro, pela que se regula o sistema de financiamento das comunidades autónomas de regime comum e cidades com Estatuto de autonomia e se modificam determinadas normas tributárias. Em virtude das competências normativas reconhecidas nesta lei, a Comunidade Autónoma da Galiza aprovou mediante o Decreto legislativo 1/2011, de 28 de julho, o texto refundido das disposições legais da Comunidade Autónoma da Galiza em matéria de tributos cedidos pelo Estado (TRTC), modificado posteriormente pelas leis 12/2011, de 26 de dezembro, de medidas fiscais e administrativas, 8/2012, de 29 de junho, de habitação da Galiza e 2/2013, de 27 de fevereiro, de orçamentos gerais da Comunidade Autónoma da Galiza para o ano 2013, e recentemente pela Lei 11/2013, de 26 de dezembro, de orçamentos gerais da Comunidade Autónoma da Galiza para o ano 2014. Assim, no que diz respeito à taxa fiscal sobre o jogo realizado mediante máquinas de jogo, as normas legais aplicables na Comunidade Autónoma da Galiza vêm recolhidas no Real decreto lei 16/1977, de 25 de fevereiro, pelo que se regulam os aspectos penais, administrativos e fiscais dos jogos de sorte, envite ou azar e apostas (a respeito do feito impoñible e ao sujeito pasivo) e no TRTC, no que se regulam o resto dos elementos essenciais do tributo e mais os aspectos de liquidação e pagamento da taxa fiscal sobre jogos de sorte, envite ou azar. O artigo 31 estabelece que a conselharia competente em matéria de fazenda poderá dispor que as declarações e/ou autoliquidacións do tributo se efectuem mediante os programas informáticos de ajuda que, de ser o caso, se aprovem e que, assim mesmo, poderá dispor a obrigatoriedade da sua apresentação e o pagamento mediante meios electrónicos.

A Lei 11/2013, de 26 de dezembro, de orçamentos gerais da Comunidade Autónoma da Galiza para o ano 2014, modifica o sistema tributário da taxa fiscal sobre jogo realizado através de máquinas de jogo que passa a ter uma devindicación trimestral, face à devindicación anual que existia até agora.

Esta modificação normativa faz necessária a promulgação de uma nova ordem que recolha a normativa já existente até o de agora, mais as mudanças que se produzem pela nova tributación da taxa fiscal sobre o jogo realizado através de máquinas de jogo.

A presente ordem, está estruturada em dois títulos, sete disposições adicionais, uma disposição transitoria, uma disposição derrogatoria, uma disposição derradeira e sete anexos. O primeiro título, denominado disposições gerais, estabelece as disposições gerais de aplicação e contém quatro artigos. O título II, denominado obrigas tributárias, divide-se em quatro capítulos: o capítulo I, composto por um artigo, regula as disposições comuns; o capítulo II, composto por dois artigos, regula a declaração informativa de máquinas de jogo; o capítulo III, composto por três artigos, regula a autoliquidación trimestral de máquinas em exploração, o seu pagamento e a sua apresentação ante a ATRIGA e o capítulo IV, composto por dois artigos regula os xustificantes de pagamento e apresentação de declarações e autoliquidacións.

Em virtude do exposto, de acordo com o estabelecido no artigo 38.4 da Lei 16/2010, de 17 de dezembro, de organização e funcionamento da Administração geral e do sector público autonómico da Galiza, e em virtude das competências normativas que o artigo 50 da Lei 22/2009, de 18 de dezembro, pela que se regula o sistema de financiamento das comunidades autónomas de regime comum e cidades com Estatuto de autonomia e se modificam determinadas normas tributárias, outorga sobre os aspectos de aplicação dos tributos sobre o jogo, de acordo com o estabelecido no artigo 2 da Lei 17/2010, de 16 de julho, do regime de cessão de tributos do Estado à Comunidade Autónoma da Galiza e de fixação do alcance e condições da dita cessão, e consonte as habilitações estabelecidas no artigo 31 do texto refundido das disposições legais da Comunidade Autónoma da Galiza em matéria de tributos cedidos pelo Estado, aprovado por Decreto legislativo 1/2011, de 28 de julho, e de acordo com o ditame do Conselho Consultivo da Galiza

DISPONHO:

Título I

Disposições gerais

Artigo 1. Objecto e âmbito de aplicação

A presente ordem tem por objecto a regulação do cumprimento das obrigas tributárias concernentes à taxa fiscal que grava a autorização, celebração ou organização de jogos de sorte, envite ou azar realizados mediante máquinas de jogo, cujo rendimento corresponda à Comunidade Autónoma da Galiza e aplicar-se-á a todos os obrigados tributários da taxa fiscal citada nas suas relações com a Agência Tributária da Galiza (ATRIGA).

Artigo 2. Obriga de declaração, apresentação e pagamento electrónicos

Os sujeitos pasivos deverão cumprir as obrigas tributárias concernentes à taxa que grava a autorização, celebração ou organização de jogos de sorte, envite ou azar realizados mediante máquinas de jogo a que se refere esta ordem, por meios electrónicos. Para isto, deverão empregar as aplicações informáticas que a ATRIGA ponha à sua disposição no Escritório Virtual Tributário (OVT), nas condições e consonte os procedimentos previstos nesta ordem.

Artigo 3. Utentes autorizados

1. Para os efeitos do disposto no artigo anterior, as aplicações informáticas deste tributo poderão ser empregadas pelos utentes que se relacionam a seguir, sempre que sejam previamente autorizados pela direcção da ATRIGA:

a) Os sujeitos pasivos que disponham do correspondente certificado de utente outorgado pela Fábrica Nacional de Moeda e Timbre-Real Casa da Moeda (FNMT-RCM) para a apresentação e pagamento dos seus próprios tributos, ou de outras autoridades certificadoras admitidas pela conselharia competente em matéria de fazenda, e que previamente fossem autorizados pela direcção da ATRIGA para a apresentação e pagamento electrónica destes ingressos.

b) Os membros dos colégios profissionais, as entidades privadas, assim como as instituições ou organizações representativas de sectores ou interesses sociais, laborais, empresariais ou profissionais, que subscrevessem com a administração tributária da Comunidade Autónoma da Galiza o correspondente convénio de colaboração, nos termos acordados neste.

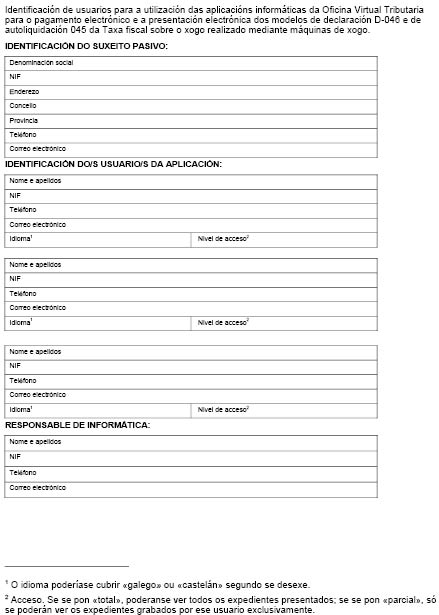

2. Os utentes anteriores, para poder empregar as aplicações informáticas assinaladas, deverão apresentar ante a direcção da ATRIGA, uma solicitude de autorização junto com uma ficha de utente, ajustadas aos modelos que contém o anexo I, com anterioridade ao primeiro prazo no que devam cumprir as obrigas tributárias referidas a este tributo. Outorgar-se-á a autorização a todos aqueles que reúnam as condições estabelecidas no ponto anterior.

Artigo 4. Aprovação de modelos em formato electrónico

1. Aprovam-se os modelos em formato electrónico que figuram nos anexos II, III e IV desta ordem e que se relacionam a seguir, para os efeitos da aplicação da taxa fiscal que grava os jogos de sorte, envite ou azar, realizado mediante máquinas de jogo:

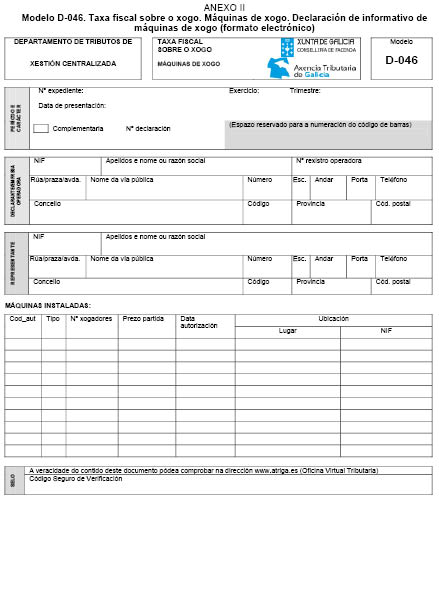

Modelo D-046. Modelo de declaração informativa de máquinas de jogo.

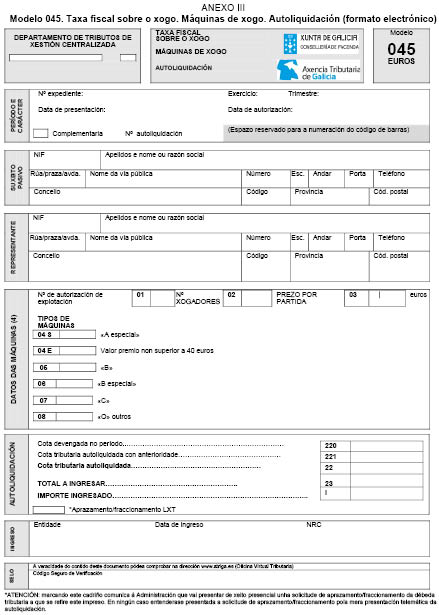

Modelo 045. Modelo de autoliquidación da taxa fiscal do jogo realizado mediante máquinas de jogo.

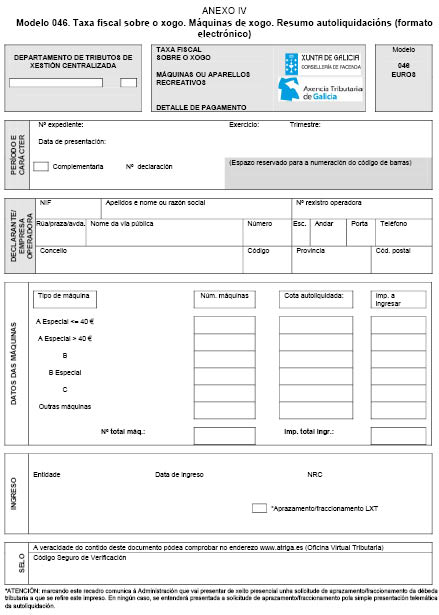

Modelo 046. Modelo resumo de autoliquidacións apresentadas da taxa fiscal do jogo realizado mediante máquinas de jogo.

2. Os modelos aprovados no apartado ponto são de uso obrigatório na Comunidade Autónoma da Galiza para todos os sujeitos pasivos da taxa fiscal sobre jogos de sorte, envite ou azar devindicada por máquinas de jogo sujeitas ao pagamento do supracitado tributo.

Título II

Obrigas tributárias

Capítulo I

Disposições comuns

Artigo 5. Prazos para o cumprimento das obrigas tributárias

1. Os sujeitos pasivos deverão cumprir as obrigas tributárias a que se refere esta ordem correspondentes a cada trimestre natural, nos vinte primeiros dias naturais seguintes à finalización do dito trimestre, de modo que:

a) No prazo 1, do 1 ao 20 de abril de cada ano, cumprir-se-ão as obrigas tributárias correspondentes ao primeiro trimestre natural do ano.

b) No prazo 2, do 1 ao 20 de julho de cada ano, cumprir-se-ão as obrigas tributárias correspondentes ao segundo trimestre natural do ano.

c) No prazo 3, do 1 ao 20 de outubro de cada ano, cumprir-se-ão as obrigas tributárias correspondentes ao terceiro trimestre natural do ano.

d) No prazo 4, do 1 ao 20 de janeiro de cada ano, cumprir-se-ão as obrigas tributárias correspondentes ao último trimestre natural do ano anterior.

2. Os prazos anteriores perceber-se-ão prorrogados ata o primeiro dia hábil seguinte, no suposto de que o último dia do período fosse dia inhábil ou sábado.

Capítulo II

Declaração informativa de máquinas de jogo

Artigo 6. Conteúdo da declaração informativa

1. Durante cada um dos prazos estabelecidos no artigo 5, os sujeitos pasivos deverão apresentar electronicamente ante a ATRIGA uma declaração informativa das máquinas de jogo que tiveram em exploração no âmbito territorial da Comunidade Autónoma da Galiza ao longo do trimestre ao que se refira a declaração.

2. Mediante a declaração informativa comunicarão os dados aos que se refere o anexo V, correspondentes às máquinas de jogo:

a) Das que eram titulares o primeiro dia do trimestre à que se refira a declaração, e que estiveram em situação administrativa de alta, tivesse sido aprovada administrativamente, ou bem solicitada e pendente de aprovação.

b) Das que eram titulares o primeiro dia do trimestre à que se refira a declaração e que estando o primeiro dia do trimestre em situação administrativa de baixa temporária foram rehabilitadas ou pelas que tivera apresentado as solicitudes correspondentes pelo reinicio de exploração ao longo do trimestre.

c) De nova autorização concedidas ao longo do trimestre à que se refira a declaração.

d) Adquiridas ao longo do trimestre em situação de baixa temporária e rehabilitadas ou pelas que tivera apresentado as solicitudes correspondentes pelo reinicio de exploração ao longo do trimestre.

3. Quando se produzira um suposto de troca de máquinas autorizado ao longo do trimestre e variaram as características da autorização que as ampara, na declaração informativa à que se refere este artigo incorporar-se-á a informação correspondente aos valores máximos ao longo do trimestre natural do preço de partida e do número de jogadores.

4. Para realizar a declaração informativa, os sujeitos pasivos empregarão o modelo D-046 que conformarão com a aplicação informática que a ATRIGA ponha à sua disposição na OVT, consonte com as instruções aprovadas a este respeito no próprio modelo e nas condições e de acordo com o procedimento estabelecido no artigo seguinte.

Artigo 7. Procedimento para a confecção e apresentação electrónica da declaração informativa

1. Os sujeitos pasivos, para cumprir a obriga estabelecida no artigo anterior, acederão à OVT onde poderão aceitar os dados propostos pela aplicação informática ou bem incorporar os dados procedentes de um arquivo que terá as especificações técnicas e o conteúdo que se detalham no anexo VI desta ordem, consonte o assinalado no ponto seguinte.

2. Para realizar o ónus dos dados procedentes do arquivo a que se refere o ponto anterior, os sujeitos pasivos deverão empregar a aplicação de Subida de Arquivos que se lhes habilitará na OVT. Uma vez transmitido o arquivo, aparecerá uma mensagem informativa do resultado do ónus. O arquivo poderá ser enviado as vezes que sejam necessárias, prevalecendo sempre os dados contidos no último arquivo remetido.

3. A aplicação informática mostrará o modelo D-046 devidamente coberto, com os dados previamente validados pelo sujeito pasivo, devendo ser confirmado por este, momento no que se lhe asignará um número identificativo do modelo.

4. Uma vez confirmado o modelo D-046, o sujeito pasivo deverá proceder à apresentação electrónica, de modo que transmitirá os dados da declaração com a assinatura electrónica, gerada ao seleccionar o certificado digital reconhecido. Se o presentador é uma pessoa ou entidade autorizada para apresentar declarações em representação de terceiras pessoas, requerer-se-á uma única assinatura, a correspondente ao seu certificado. A apresentação do modelo D-046 produzir-se-á de modo simultâneo à apresentação das autoliquidacións à que se refere o artigo 10 e consonte com o disposto nele.

Capítulo III

Autoliquidación trimestral de máquinas em exploração

Artigo 8. Procedimento electrónico para a realização electrónica da autoliquidación

1. Os sujeitos pasivos deverão apresentar em cada um dos prazos estabelecidos no artigo 5 que procedesse, uma declaração por cada máquina que tiveram em exploração ao longo de cada trimestre natural, e deverão autoliquidar e ingressar a quota trimestral legalmente estabelecida que lhes corresponda segundo a tipoloxía e as características da autorização da máquina, já se trate de máquinas autorizadas em trimestres anteriores ao da devindicación, de máquinas com nova autorização que fossem autorizadas ao longo do trimestre, ou de máquinas que o primeiro dia do trimestre natural estivessem em situação administrativa de baixa temporária e se rehabilitasen ao longo do trimestre. A quota trimestral que se autoliquidará será a que corresponda ao maior número de jogadores e ao maior preço de partida que amparara a autorização no trimestre natural a que se refira a declaração.

Quando se produzisse um suposto de troca de máquinas autorizado ao longo do trimestre apresentar-se-á uma única declaração pela autorização que amparara ambas as máquinas. Se variassem as características da autorização que as ampara, a quota calcular-se-á tendo em conta o maior número de jogadores e o maior preço de partida que amparasse a autorização no trimestre natural ao que se refira a declaração.

Quando ao longo do trimestre natural se produzisse uma modificação no preço máximo regulamentar da partida de máquinas, a quota trimestral que se autoliquidará será a que correspondera ao novo preço máximo regulamentar da partida.

2. Para realizar a confecção das autoliquidacións, o sujeito pasivo deverá utilizar os dados facilitados pela própria Administração através da aplicação informática consonte os dados procedentes do arquivo a que se refere o artigo 7 desta ordem empregado também para a confecção do modelo D-046.

Para isto empregarão a aplicação informática que a ATRIGA ponha à sua disposição na OVT, nas condições e de acordo com o procedimento estabelecido neste artigo.

3. Os sujeitos pasivos acederão à OVT e iniciarão a aplicação informática para a confecção das autoliquidacións correspondentes. A aplicação informática mostrar-lhe-á o resumo dos dados das máquinas para as que pretende pagar o tributo e apresentar a autoliquidación correspondente, consonte com os dados que previamente incorporou no modelo D-046. Se apreciasse algum erro ou precisasse fazer qualquer modificação deverá realizar na aplicação informática. A aplicação informática recalculará a dívida tributária e mostrará em tela o resumo com os novos dados. O sujeito pasivo, para concluir o processo, deverá confirmá-lo.

4. A aplicação informática mostrará de um modo agregado os dados correspondentes às máquinas das que se pretende apresentar a sua autoliquidación, com o cálculo da dívida tributária total correspondente e o montante a ingressar. Confirmados os dados pelo sujeito pasivo gerar-se-á o modelo 046, que virá coberto só pelo que respeita aos dados anteriores. Este modelo supõe a confecção de tantos modelos 045 como máquinas agrupe, cobertos cada um deles pelo que respeita aos dados correspondentes a cada uma das máquinas. Cada uma das autoliquidacións suporá a liquidação e a obriga de ingresso da quota trimestral legalmente estabelecida.

Artigo 9. Procedimento electrónico para o pagamento da dívida tributária

1. Uma vez gerado o modelo 046 consonte o artigo anterior, o sujeito pasivo deverá proceder ao pagamento da dívida tributária reconhecida nele.

2. A aplicação informática gerará uma única carta de pagamento por modelo 046, correspondente às dívidas tributárias dos modelos 045 que respalde. Para estes efeitos, a carta de pagamento que gerará a aplicação acumulará todos os montantes a ingressar de cada uma das autoliquidacións correspondentes às máquinas que o sujeito pasivo vá apresentar na ATRIGA. O sujeito pasivo deverá realizar o pagamento da quantidade resultante da carta de pagamento, de qualquer dos modos assinalados neste artigo ou bem, marcar no próprio modelo 046 que vai solicitar o aprazamento ou o fraccionamento da dívida consonte com a normativa geral tributária. Neste último caso, deverá apresentar ante a ATRIGA uma solicitude expressa de aprazamento ou fraccionamento na forma, lugar e prazo e com os requisitos e consequências assinalados na normativa de aplicação e sem que possa perceber-se apresentada aquela com a apresentação electrónica do modelo 046 e as autoliquidacións que respalda.

3. Os sujeitos pasivos poderão ingressar a dívida de qualquer das formas seguintes:

a) Mediante ingresso presencial da quantidade correspondente em qualquer das entidades colaboradoras autorizadas pela conselharia competente em matéria de fazenda para o cobramento de autoliquidacións apresentadas electronicamente. O ingresso formalizará mediante a carta de pagamento que para estes efeitos gerará a aplicação informática e que previamente deverá imprimir o sujeito pasivo. Uma vez realizado o pagamento, a entidade colaboradora facilitará um número de referência completo (NRC) identificativo do ingresso realizado que será requerido posteriormente pela aplicação informática para completar a apresentação.

b) Mediante pagamento electrónico. O sujeito pasivo acederá às aplicações específicas através da página web da ATRIGA e efectuará o pagamento das correspondentes autoliquidacións que ampara a carta de pagamento a que se refere este artigo, através das entidades colaboradoras autorizadas pela conselharia competente em matéria de fazenda para o pagamento electrónico. A entidade efectuará as comprobações oportunas e aceitará ou rejeitará o cargo. No caso de ser aceite o cargo, efectuará o aboamento na correspondente conta restrita de arrecadação de tributos e gerará o correspondente NRC.

4. O número de referência completo (NRC) a que se refere o ponto anterior, é um código gerado informaticamente pela entidade de depósito mediante um sistema criptográfico que permitirá associar a carta de pagamento correspondente às autoliquidacións apresentadas simultaneamente por um mesmo sujeito pasivo ao pagamento dela derivado. O NRC está composto por 22 posições com o seguinte conteúdo: posições 01-13: alfanuméricas, correspondem ao número de xustificante da carta de pagamento à que se refere o ponto 2 deste artigo. Posição 14: alfanumérica, corresponde a um carácter de controlo adicional. Posições 15-22: caracteres de controlo. As normas técnicas de geração do NRC figuram no anexo VII a esta ordem.

5. A geração do NRC pela entidade de depósito implicará:

a) Que o recebo no que figura responde a um ingresso realizado na entidade de depósito que o expede.

b) Que o supracitado recebo corresponde às autoliquidacións incorporadas na carta de pagamento a que faz referência e não a outra.

c) Que a partir do momento de geração deste, fica a entidade de depósito obrigada face à Fazenda da Comunidade Autónoma pelo importe que figura na supracitada carta de pagamento, ficando o contribuinte liberado da sua obriga de pagamento face à citada Fazenda.

6. Uma vez gerado o correspondente NRC, salvo que fosse anulado consonte com a normativa tributária em matéria de arrecadação, não se admitirá a retrocesión do pagamento por parte da entidade de depósito, devendo apresentar o sujeito pasivo, de ser o caso, ante a ATRIGA, as correspondentes solicitudes de devolução de ingressos indebidos adequadamente fundamentadas. Por sua parte, a entidade de depósito deverá realizar o pagamento na conta restrita de arrecadação com carácter prévio à geração do citado NRC.

7. Uma vez realizado o ingresso resultante da carta de pagamento, a entidade colaboradora devolver-lhe-á ao interessado, devidamente validado, o exemplar correspondente, que servirá como xustificante do ingresso realizado.

Artigo 10. Procedimento electrónico para a apresentação electrónica das autoliquidacións

1. Uma vez realizado o pagamento da dívida total ou marcada no modelo 046 a solicitude de aprazamento, para concluir com o processo, o sujeito pasivo deverá proceder à apresentação do modelo 046 electronicamente, de modo que transmitirá os dados dele com a assinatura electrónica, gerada ao seleccionar o certificado digital reconhecido. Se o presentador é uma pessoa ou entidade autorizada para apresentar declarações em representação de terceiras pessoas, requerer-se-á uma única assinatura, a correspondente ao seu certificado. A apresentação do modelo 046 suporá a apresentação de uma autoliquidación por cada uma das máquinas amparadas pela sua correspondente autorização que o sujeito pasivo determinara na aplicação informática e a apresentação do modelo D-046 empregado para a confecção daqueles.

2. Se a apresentação electrónica é aceite, a aplicação devolver-lhe-á ao sujeito pasivo em tela o modelo 046 devidamente coberto, com o seu número de identificação, com os dados declarados, os modelos 045 com as autoliquidacións de cada dívida tributária, com os dados correspondentes ao ingresso realizado, de ser o caso, assim como o modelo D-046, devidamente coberto com os dados declarados e validados cada um deles com um código seguro de verificação (CSV) formado por dezasseis caracteres, com indicação da data de apresentação. Estes modelos servir-lhe-ão de xustificante da apresentação dos números da declaração e das autoliquidacións impressos nele na data assinalada no próprio modelo e, do seu pagamento, de ser o caso.

No suposto de que a apresentação fosse rejeitada, mostrar-se-á em tela a descrição dos erros detectados. Neste caso, o sujeito pasivo deverá proceder a emendalos mediante a aplicação informática. Se a rejeição da apresentação fosse originado por um motivo não emendable, o sujeito pasivo deverá repetir a apresentação.

3. O sujeito pasivo deverá conservar a declaração e as autoliquidacións aceites e validadas com os correspondentes códigos seguros de verificação.

Capítulo IV

Xustificantes de pagamento e apresentação de declarações e autoliquidacións

Artigo 11. Consulta de declarações e autoliquidacións no Escritório Virtual Tributário

1. Os sujeitos pasivos poderão em qualquer momento aceder à OVT, no seu horário de disponibilidade para cumprir as obrigas tributárias às que se refere esta ordem.

2. Para estes efeitos, os sujeitos pasivos deverão aceder na secção Declaração de Tributos à aplicação informática denominada APARELHOS. Uma vez nela poderão aceder às diferentes declarações, segundo a sua tipoloxía, para começar uma operação ou para continuá-la. Para estes efeitos, cada uma das declarações mostrará o estado de situação no que se encontra.

3. Os estados de situação podem ser:

a) Rascunho: é o estado no que se encontra a declaração D-046 quando fosse confeccionada e guardada sem ser apresentada.

b) Pendente de pagamento e apresentação: é o estado no que se encontra o modelo 046 quando fora confirmado pelo sujeito pasivo mais não fosse realizada nenhuma das fases posteriores de pagamento nem de apresentação.

c) Pendente de pagamento: é o estado no que aparece o modelo 046 confirmado pelo sujeito pasivo e a dívida que figura no modelo fosse tramitada para o seu pagamento presencial segundo o estabelecido no artigo 9.3.a) mas o sujeito pasivo não concluísse a transacção de pagamento.

d) Pendente de apresentação: é o estado no que aparece o modelo 046 validado pelo sujeito pasivo, quando a dívida que figura no modelo foi paga ou foi marcado o recadro de aprazamento/fraccionamento, consonte o disposto no artigo 9, mas ainda não fosse apresentado.

e) Apresentado: estado no que aparece o modelo 046 quando o sujeito pasivo validou o modelo, procedeu pagar a dívida tributária ou marcar o recadro de aprazamento/fraccionamento e apresentou electronicamente o modelo ante a ATRIGA.

Artigo 12. Xustificantes do pagamento e da apresentação de autoliquidacións e xustificantes da apresentação de declarações de forma electrónica

1. Uma vez que o sujeito pasivo opte pelo pagamento de forma presencial na entidade colaboradora das autoliquidacións abrangidas na carta de pagamento gerada pela aplicação, a aplicação informática gerará duas cópias da carta de pagamento à que se refere o artigo 9.3.a) desta ordem devidamente cobertas com os dados que o sujeito pasivo facilitasse na aplicação informática. Com o supracitado documento acudirá à entidade colaboradora para a realização do pagamento, a qual se combinará exemplar para a entidade colaboradora e devolverá ao contribuinte o exemplar para o interessado com o ser da entidade, data do ingresso, número e montante, assim como com o NRC. O supracitado documento servirá de xustificante de pagamento das autoliquidacións correspondentes às máquinas que se relacionam no anexo à carta de pagamento.

2. Se o sujeito pasivo optasse pelo pagamento electrónico, a aplicação informática, uma vez realizado o pagamento, gerará o «Recebo de cargo em conta» que o contribuinte deverá conservar, no que se identificará o número da conta que realiza o pagamento, data do ingresso, montante, NIF e nome do contribuinte assim como o NRC. O supracitado documento servirá de xustificante de pagamento do número da carta de pagamento impresso neste.

3. A apresentação das declarações que regula esta ordem e a sua data acreditarão mediante a impressão dos documentos (modelos D-046, 046 e 045) gerados pela aplicação informática nos quais constarão os dados identificativos do sujeito pasivo e das máquinas declaradas, da autorização da máquina de jogo correspondente, da liquidação da quota trimestral vigente e do seu ingresso salvo no caso de marcar o cadriño de aprazamento/fraccionamento e os dados correspondente à apresentação. Ademais gerar-se-á um código interno que permitirá associar de forma inequívoca as declarações apresentadas electronicamente com as impressas pelo contribuinte. Este documento acreditará a apresentação das autoliquidacións assim como a sua data.

4. Os xustificantes de pagamento e apresentação assinalados nos parágrafos anteriores produzirão os efeitos liberatorios para com a Fazenda da Comunidade Autónoma assinalados no Regulamento geral de arrecadação. Os sujeitos pasivos deverão conservar os xustificantes de pagamento e apresentação. Em caso que a autoliquidación não desse lugar a ingresso abondará a justificação da apresentação na forma assinalada no ponto 3 anterior. No caso de solicitar aprazamento ou fraccionamento será necessário ademais o xustificante da apresentação da solicitude de aprazamento ou fraccionamento.

Disposição adicional primeira. Excepcionalidade ao cumprimento das obrigas tributárias de modo electrónico

De modo excepcional e quando circunstâncias extraordinárias assim o aconselhem, depois de petição do interessado devidamente justificada, a direcção da ATRIGA, valoradas as razões aducidas pelo interessado e a documentação e as provas achegadas por ele para justificar a sua demanda, poderá excepcionar a aquele da obrigatoriedade de empregar os meios electrónicos para o cumprimento das obrigas tributárias reguladas nesta ordem. A resolução fixará o alcance temporário da excepcionalidade e a forma e as condições nas que deverá fazer efectivas as obrigas tributárias, sem prejuízo das consequências que derivassem de acordo com a normativa tributária no caso de não cumprimentos das normas.

Disposição adicional segunda. Máquinas autorizadas na Comunidade Autónoma da Galiza

Ficam excepcionados da obriga de apresentar a solicitude de autorização e ficha de utente estabelecida no artigo 3.2, os sujeitos pasivos que já estivessem autorizados para o acesso à OVT por qualquer máquina de jogo para a que já viessem empregando a OVT para o efeito de cumprir as obrigas tributárias associadas à exploração de máquinas de jogo nesta comunidade autónoma.

No entanto, se os sujeitos pasivos a que se refere o parágrafo anterior quiseram ter um nível de acesso total na OVT, deverão apresentar ante a ATRIGA a ficha de utente com a identificação dos utentes concretos pessoas físicas para as que querem solicitar o dito nível de acesso.

Disposição adicional terceira. Adesão e autorização de entidades colaboradoras

As entidades de depósito, já autorizadas como colaboradoras na arrecadação dos tributos geridos por esta comunidade autónoma e que desejem aderir ao pagamento electrónico destas autoliquidacións, deverão solicitar à direcção da ATRIGA, que as informará das configurações técnicas necessárias para a incorporação efectiva à prestação do serviço. A intervenção neste serviço requererá autorização expressa da direcção da ATRIGA.

As entidades de depósito, já autorizadas como colaboradoras na arrecadação dos tributos geridos por esta comunidade autónoma mediante o pagamento electrónico das autoliquidacións, ficarão aderidas ao pagamento telemático da taxa fiscal sobre o jogo realizado através de máquinas de jogo sem necessidade de solicitar à direcção da ATRIGA.

Disposição adicional quarta. Conservação de suportes informáticos

No suposto de pagamento electrónico das autoliquidacións referidas à taxa fiscal sobre o jogo realizado através de máquinas de jogo, a entidade de depósito autorizada, colaboradora na gestão recadatoria, que gerasse o correspondente NRC xustificante deste, conservará durante um período de seis anos os suportes informáticos que motivaram o supracitado NRC.

Disposição adicional quinta. Confidencialidade e representação

Os profissionais colexiados, assim como as entidades, instituições ou organizações representativas de sectores sociais, laborais, empresariais ou profissionais, no exercício das suas funções e nas actuações previstas nos convénios correspondentes respeitarão as normas estabelecidas na Lei 58/2003, de 17 de dezembro, geral tributária e na Lei orgânica 15/1999, de 13 de dezembro, de protecção de dados de carácter pessoal.

Os membros dos colégios profissionais, as entidades privadas, assim como as instituições ou organizações representativas de sectores ou interesses sociais, laborais, empresariais ou profissionais aos que o sujeito pasivo solicitasse a colaboração para a apresentação electrónica deste tributo, deverão possuir a representação nos termos estabelecidos no artigo 46 da Lei 58/2003, de 17 de dezembro, geral tributária. A Administração poderá requerer destes, em qualquer momento, a habilitação da supracitada representação.

A falta de representação suficiente das pessoas no nome da qual se apresentasse a documentação dará lugar à exixencia das responsabilidades que fossem procedentes.

Disposição adicional sexta. Apresentação e pagamento em prazo

A falta de resposta do ordenador da entidade de depósito autorizada, colaboradora na gestão recadatoria, elegida pelo interessado para realizar o pagamento electrónico das autoliquidacións recolhidas nesta ordem, assim como a falta de conformidade da supracitada entidade a materializar a operação pelos motivos que, com ocasião da tentativa de efectuar o supracitado pagamento ponha em conhecimento do citado interessado, não escusarão este do pagamento e apresentação da autoliquidación dentro dos prazos estabelecidos na normativa correspondente a este tributo.

Disposição adicional sétima. Modificação dos anexos desta ordem

No âmbito das suas competências, autoriza-se a direcção da ATRIGA a modificar ou actualizar mediante resolução publicada no Diário Oficial da Galiza os anexos a esta ordem, quando fosse preciso como consequência da modificação das normas legais ou regulamentares ou como consequência dos avanços tecnológicos, as mudanças de sistemas ou qualquer outra circunstância que precisasse a correspondente plasmación nos modelos aprovados ou nas normas ou especificações técnicas aprovadas pelos ditos anexos.

Disposição transitoria única. Cumprimento das obrigas tributárias correspondentes ao jogo desenvolvido com anterioridade à vigorada desta ordem

As obrigas tributárias estabelecidas nesta ordem que os sujeitos pasivos tivessem que cumprir pelo jogo desenvolvido no ano 2014, e para as que se tivesse fechado o prazo correspondente dos estabelecidos no artigo 5, cumprir-se-ão nos vinte primeiros dias naturais do mês seguinte à vigorada da ordem.

Disposição derrogatoria única

Ficam derrogadas todas as normas de igual ou inferior rango que se oponham ao disposto nesta ordem.

Em particular, fica derrogada a Ordem de 30 de maio de 2013 pela que se regula a gestão, a apresentação e o pagamento electrónico da taxa fiscal sobre o jogo realizado através de máquinas de jogo.

Disposição derradeira única. Vigorada

A presente ordem vigorará o dia da sua publicação e será de aplicação para todos os factos impoñibles gravados pela taxa fiscal sobre o jogo desenvolvido mediante máquinas de jogo acaecidos desde o 1 de janeiro de 2014.

Santiago de Compostela, 17 de março de 2014

Elena Muñoz Fonteriz

Conselheira de Fazenda

ANEXO I

Solicitude de autorização para a utilização das aplicações informáticas do Escritório Virtual Tributário para o pagamento electrónico e a apresentação electrónica dos modelos de declaração D-046 e de autoliquidación 045 da Taxa fiscal sobre o jogo realizado mediante máquinas de jogo

D/Dª......................................................... com o NIF.................... como titular/ representante de ...................................................................., com o NIF ..........................................., sujeito pasivo da Taxa fiscal sobre o jogo realizado mediante máquinas de jogo,

SOLICITO:

Autorização para a utilização das aplicações informáticas do Escritório Virtual Tributário para o pagamento electrónico e a apresentação electrónica dos modelos de declaração D-046 e de autoliquidación 045 da Taxa fiscal sobre o jogo realizado mediante máquinas de jogo, com suxeición ao estabelecido na normativa vigente.

............................., ........ de............................... de .......

Asdo.:

Instruções

Período e carácter:

Neste bloco deverão consignar-se os dados correspondentes ao período ao que corresponde a declaração, assim como o carácter dela, de modo que:

a) No exercício fá-se-á constar o ano ao que correspondem os dados incluídos na declaração.

b) No período consignar-se-á o trimestre natural ao que correspondem os dados incluídos na declaração numerados do 01 ata o 04, desde o primeiro trimestre natural ata o quarto trimestre natural do ano.

Exemplo: do 1 ao 20 de outubro do ano 20XX ter-se-á que apresentar a declaração correspondente ao trimestre natural imediato anterior, é dizer, ao terceiro trimestre natural do ano, pelo que em exercício se consignará 20XX e no período, se consignará 03.

Se a declaração fosse uma complementar de outra já apresentada, marcar-se-á o recadro denominado complementar e consignar-se-á o número da declaração à que complementa.

Neste bloco, uma vez apresentada a declaração, carregar-se-á o número da operação de referência, o número de expediente e a data de apresentação.

Declarante: empresa operadora:

Neste bloco consignar-se-ão os dados identificativos do sujeito pasivo: nif, apelidos e nome ou razão social, nº registro empresa operadora, endereço fiscal ou endereço para efeitos de notificações. O endereço que será carregado informaticamente é o endereço fiscal do seu certificado digital. Se quer consignar um endereço diferente para os efeitos de notificação, deverá comunicá-lo com carácter prévio na OVT. Para isto deverá aceder ao módulo de Gestão de dados pessoais» no submenú «Catálogo de serviços» como «utente com certificado» e com um certificado de empresa.

Representante:

No caso de actuar mediante representante, deverá consignar os dados deste: nif, apelidos e nome e endereço fiscal.

Dados das máquinas:

Máquinas instaladas:

Consignar-se-á neste quadro os dados das máquinas que o primeiro dia do trimestre natural estiveram dadas de alta e máquinas que se dêem de alta ao longo do trimestre, bem sejam de nova autorização ou procedentes de baixa temporária. Os dados a consignar são os seguintes:

Cód_aut: código da autorização de exploração da máquina.

Tipo: tipo de máquina. Consignar-se-á segundo o tipo de máquina, a letra seguinte:

• E: máquinas tipo A especial com valor do prêmio não superior a 40 €.

• S: máquinas tipo A especial com valor do prêmio superior a 40 €.

• B: máquinas tipo B.

• P: máquinas tipo B especial.

• C: máquinas tipo C.

• O: outras máquinas de jogo.

Nº de jogadores: o maior número de jogadores autorizado ao longo do trimestre natural do ano ao que se refira a declaração.

Preço partida: o maior preço autorizado para a partida ao longo do trimestre natural do ano ao que se refira a declaração.

Data _aut: quando se trate de máquinas que estivessem em situação de alta o primeiro dia do trimestre natural, consignar-se-á a data do primeiro dia do trimestre natural; quando se trate de máquinas de nova autorização concedida ao longo do trimestre, consignar-se-á a data da nova autorização; quando se trate de máquinas que fossem rehabilitadas ao longo do trimestre, consignar-se-á a data da autorização da reabilitação ou do reinicio de exploração; em qualquer dos casos, quando alguma das características da máquina variasse ao longo do trimestre, consignar-se-á a data da autorização correspondente ao maior valor da característica ao longo do trimestre natural do ano ao que se refira a declaração.

Localização: neste quadro consignar-se-ão os dados do lugar onde se encontra instalada a máquina (situação física ou endereço postal) e o NIF da pessoa física ou jurídica do local onde esteja instalada a máquina à data da devindicación.

Se a declaração fosse uma complementar de outra já apresentada, consignar-se-ão só os dados das máquinas que originam a declaração complementar, já fosse máquinas que não fossem incluídas na declaração à que se complementa ou máquinas que tendo sido incluídas nela, se corrijam os seus dados sempre que os dados novos suponham a apresentação de uma autoliquidación complementar consonte com a normativa tributária.

A declaração será datada e assinada pelo sujeito pasivo ou pelo seu representante.

Instruções

Importante:

Utilizar-se-á um impresso por cada máquina ou aparelho automática, que seja objecto de declaração.

Período e carácter:

Neste bloco deverão consignar-se os dados correspondentes ao período ao que corresponde a declaração, assim como o carácter dela, de modo que:

a) No exercício fá-se-á constar o ano ao que correspondem os dados incluídos na declaração com quatro díxitos.

b) No período consignar-se-á o trimestre natural ao que correspondem os dados incluídos na declaração numerados do 01 ata o 04, desde o primeiro trimestre natural ata o quarto trimestre natural do ano.

Exemplo: do 1 ao 20 de outubro do ano 20XX ter-se-á que apresentar a declaração correspondente ao trimestre natural imediato anterior, é dizer ao terceiro trimestre natural do ano, pelo que em exercício consignar-se-á 20XX e no período, consignar-se-á 03.

c) Na data de autorização indicar-se-á a data de efeitos da autorização da conselharia competente em matéria de jogo ou da modificação da quota trimestral como consequência da modificação do preço máximo regulamentar para a partida de máquinas tipo B ou por outra circunstância.

Se a autoliquidación fora uma complementar de outra já apresentada, marcar-se-á a casiña denominada complementar e consignar-se-á o número da autoliquidación à que complementa.

Neste bloco, uma vez apresentada a declaração carregar-se-á o número da operação de referência, o número de expediente e a data de apresentação.

Sujeito pasivo:

Neste bloco consignar-se-ão os dados identificativos do sujeito pasivo: nif, apelidos e nome ou razão social, nº registro empresa operadora, endereço fiscal ou endereço para efeitos de notificações. O endereço que será carregado informaticamente é o endereço fiscal do seu certificado digital. Se quer consignar um endereço diferente para os efeitos de notificação, deverá comunicá-lo com carácter prévio na OVT. Para isto deverá aceder ao módulo de Gestão de dados pessoais» no submenú «Catálogo de serviços» como «utente com certificado» e com um certificado de empresa.

Representante:

No caso de actuar mediante representante, deverá consignar os dados deste: nif, apelidos e nome e endereço fiscal.

Dados das máquinas:

Consignar-se-á nos cadriños 01 a 08 todos os dados relativos à máquina pela que se apresenta a autoliquidación:

• No cadriño 01, consignar-se-á oº n de autorização da máquina.

• No cadriño 02, consignar-se-á oº n de jogadores: consignar-se-á o valor do maior nº de jogadores que amparara a autorização durante o trimestre.

• No cadriño 03, consignar-se-á o preço por partida: consignar-se-á o valor do maior preço de partida que amparara a autorização durante o trimestre.

• Nos cadriños 04 ao 08, marcar-se-á o tipo de máquina, segundo se trate de uma máquina tipo:

• A especial com valor do prêmio não superior a 40 €: marcar-se-á o cadriño 04S.

• A especial com valor do prêmio superior a 40 €: marcar-se-á o cadriño 04E.

• B: marcar-se-á o cadriño 05.

• B especial: marcar-se-á o cadriño 06.

• C: marcar-se-á o cadriño 07.

• Outras máquinas de jogo: marcar-se-á o cadriño 08.

No caso de autoliquidación complementar, cobrir-se-ão, de ser o caso, o/s dado/s que proceda n.

Autoliquidación:

– Quota devindicada no período:

• Máquinas dadas de alta o primeiro dia do trimestre natural: consignar-se-á o montante da quota trimestral legalmente estabelecida para o período de que se trate em função do tipo de máquina e, de ser o caso, do número de jogadores e do preço da partida.

A quota das máquinas tipo B calcular-se-á consonte a seguinte formulação:

1) se n = 1 A+a (pp-pmr)

2) se n > 2 A+x A (n-1)+ a (pp-pmr)

onde:

n = nº de jogadores autorizado.

A = quota trimestral legalmente estabelecida para máquinas tipo B de 1 jogador/a.

a = montante a aplicar sobre cada céntimo que o preço de partida autorizado sobrepase ao preço máximo regulamentar.

pp = preço de partida homologado para a máquina que ampara a autorização.

pmr = preço máximo regulamentar da partida das máquinas tipo B.

x = percentagem de incremento por cada novo jogador.

Exemplo 1: máquina tipo B de 1 jogador e com pp autorizado de 50 céntimos:

A quota tributária devindicada no período será:

935+4,70 (50-20)=1.076 €.

Exemplo 2: máquina tipo B de 2 jogadores e com pp autorizado de 20 céntimos:

A quota tributária devindicada no período será:

935+25%*935(2-1)=1.168,75 €.

Exemplo 3: máquina tipo B de 8 jogadores e com pp autorizado de 50 céntimos:

A quota tributária devindicada no período será:

935+25%*935(8-1)+ 4,70(50-20) =2.712,25 €.

• Máquinas de nova autorização ou máquinas procedentes da situação de baixa temporária: o montante que se consignará será o mesmo que para máquinas já autorizadas em trimestres anteriores.

• Modificação das características da máquina: para o cálculo da quota, escolher-se-á o maior preço autorizado para a partida e o maior número de jogadores que ampara a autorização durante o trimestre.

– Quota tributária autoliquidada com anterioridade: este recadro só se cobrirá no caso de autoliquidación complementar. Consignar-se-á a quota tributária que autoliquidase o obrigado tributário na autoliquidación à que complementa.

– Quota tributária autoliquidada: neste recadro transferir-se-á o montante do recadro (220). No caso de autoliquidación complementar consignar-se-á a diferença entre as quantidades dos cadriños 220 e 221.

Em qualquer dos casos o montante deste recadro será o montante a ingressar resultante da autoliquidación.

– Total a ingressar: consignar-se-á o montante do recadro (22), salvo que se exercitase a opção pelo fraccionamento/aprazamento.

– Montante ingressado: consignar-se-á o montante do recadro (22), salvo que se exercitase a opção pelo fraccionamento/aprazamento.

– Aprazamento/fraccionamento LXT: neste bloco poderá marcar a solicitude de aprazamento/fraccionamento da dívida tributária trimestral consonte a normativa da Lei geral tributária.

No caso de solicitar aprazamento/fraccionamento da dívida tributária trimestral consonte com a normativa da Lei geral tributária, dever-se-á ter em conta que, marcando este cadriño, comunica à Administração que vai apresentar de modo presencial uma solicitude de aprazamento/fraccionamento da dívida tributária a que se refere este impresso. Em nenhum caso se perceberá apresentada a solicitude de aprazamento/fraccionamento pela mera apresentação electrónica da autoliquidación.

A declaração será datada e assinada pelo sujeito pasivo ou pelo seu representante.

Instruções

Importante:

Gerar-se-á um único impresso por cada empresa operadora e apresentação, que suporá a geração de tantos modelos 045 como número de máquinas abranja.

Período e carácter:

Neste bloco deverão consignar-se os dados correspondentes ao período ao que corresponde a declaração, assim como o carácter dela, de modo que:

a) No exercício se fará constar o ano ao que correspondem os dados incluídos na declaração com quatro díxitos.

b) No período se consignará o trimestre natural ao que correspondem os dados incluídos na declaração numerados do 01 ata o 04, desde o primeiro trimestre natural ata o quarto trimestre natural do ano.

Exemplo: do 1 ao 20 de outubro do ano 20XX ter-se-á que apresentar a declaração correspondente ao trimestre natural imediato anterior, é dizer ao terceiro trimestre natural do ano, pelo que em exercício consignar-se-á 20XX e no período, consignar-se-á 03.

Se a declaração fosse uma complementar de outra já apresentada, marcar-se-á o recadro denominado complementar e consignar-se-á o número da declaração a que complementa.

Neste bloco, uma vez apresentada a declaração carregar-se-á o número da operação de referência, o número de expediente e a data de apresentação.

Declarante: empresa operadora:

Neste bloco consignar-se-ão os dados identificativos do sujeito pasivo: nif, apelidos e nome ou razão social, nº registro empresa operadora, endereço fiscal ou endereço para efeitos de notificações. O endereço que será carregado informaticamente é o endereço fiscal do seu certificado digital. Se quer consignar um endereço diferente para os efeitos de notificação, deverá comunicá-lo com carácter prévio na OVT. Para isto deverá aceder ao módulo de Gestão de dados pessoais» no submenú «Catálogo de serviços» como «utente com certificado» e com um certificado de empresa.

Dados das máquinas:

Neste bloco carregar-se-ão os dados totalizados correspondentes aos modelos 045 que ampara o modelo 046 segundo a tipoloxía das máquinas de jogo, de forma que assinalará o número de cada tipoloxía, a soma total das quotas tributárias autoliquidadas e a soma total dos montantes a ingressar correspondentes aos modelos 045 assim como a soma total dos ditos montantes.

Ingresso:

Neste bloco carregar-se-ão os dados correspondentes ao ingresso realizado.

Assim mesmo, consignar-se-á o número de autoliquidacións para as que se marcou o cadriño. Aprazamento/fraccionamento LXT.

A declaração será datada e assinada pelo sujeito pasivo ou pelo seu representante.

ANEXO V

Conteúdo do arquivo informático para a apresentação da declaração informativa

de máquinas de jogo

O conteúdo do arquivo será:

• NIF: alfanumérico (9) NIF da Empresa Operadora (EO).

• Código empresa: alfanumérico (6) código da EO.

• Delegação: numérico (2) código da delegação correspondente.

• Numero autorização: alfanumérico (6) número de autorização da máquina.

• Tipo máquina: alfabético (1) tipo da máquina (E, S, B, P, O ou C).

• Número jogadores: numérico (2) número de jogadores da máquina.

• Preço de partida: numérico (3 inteiros, dois decimais) preço autorizado para a partida.

• Data autorização: numérico (8) com o formato ddmmaaaa, onde:

– dd: díxitos correspondentes ao dia.

– mm: díxitos correspondentes ao mês.

– aaaa: díxitos correspondentes ao ano.

Corresponderá com o primeiro dia do trimestre natural, no caso de máquinas em situação de alta o primeiro dia do trimestre natural ao que se refere a declaração; com a data de autorização do reinicio da exploração ou reabilitação no caso de máquinas recuperadas durante o trimestre natural ao que se refere a declaração; com a data da autorização nova, no caso de máquinas de nova autorização expedida durante o trimestre natural ao que se refere a declaração e com a data da autorização da modificação no caso de máquinas para as que se modificaram al alça durante o trimestre natural ao que se refere a declaração alguma das suas características.

O código de delegação é:

• 79: Departamento de Tributos de Gestão Centralizada.

Os tipos de máquina são:

• E: máquinas tipo A especial com valor do prêmio não superior a 40 €.

• S: máquinas tipo A especial com valor do prêmio superior a 40 €.

• B: máquinas tipo B.

• P: máquinas tipo B especial.

• C: máquinas tipo C.

• O: outras máquinas de jogo.

ANEXO VI

Especificações técnicas do arquivo informático para a apresentação e pagamento electrónicos de declarações tributárias de máquinas

A) Características dos arquivos informáticos a remeter electronicamente

Os arquivos informáticos a remeter electronicamente ao través do Escritório Virtual Tributário (OVT) deverão cumprir as seguintes características:

• Nome do arquivo: D046_X-XXXX_NNNNNNNNN_AAAA_T, onde os valores seguintes serão:

– X-XXXX: o código da empresa operadora.

– NNNNNNNNN: o NIF da empresa operadora (9 caracteres ou díxitos).

– AAAA: os 4 díxitos correspondentes ao exercício fiscal a que se refere a declaração.

– T: o díxito correspondente ao trimestre natural do ano a que se refere a declaração.

• Extensão do arquivo: TXT.

• O ficheiro que contém os dados para a confecção do modelo D-046 e dos modelos 045 será de formato texto plano.

• Todos os campos alfanuméricos e alfabéticos apresentar-se-ão aliñados à esquerda e recheados de brancos pela direita, em maiúsculas sem caracteres especiais, e sem vogais acentuadas. Todos os campos numéricos apresentar-se-ão aliñados à direita e recheados com zeros pela esquerda sem signos e sem empaquetar. Todos os campos terão conteúdo, de não ser que se especificasse o contrário na descrição do campo. Se não o tivessem, os campos numéricos encher-se-ão com zeros e tanto os alfanuméricos como os alfabéticos com brancos.

B) Desenhos lógicos. Descrição dos registros dos dados do arquivo:

Incluir-se-ão dois tipos diferentes de registro, que se distinguem pela primeira posição, consonte com os seguintes critérios:

• Tipo 1: Registro da declaração: dados da declaração. Desenho de tipo de registro 1 dos recolhidos mais adiante nestes mesmos pontos.

• Tipo 2: Registro dos dados para a declaração informativa e para as autoliquidacións. Desenho de tipo de registro 2 dos recolhidos mais adiante nestes mesmos pontos.

A ordem de apresentação será a do tipo de registro, existindo:

• Para o tipo 1: um registro de cabeceira para o período que se declare.

• Para o tipo 2: um registro por cada máquina da empresa operadora (EO) instalada no período que se declare. Em caso que se trate de uma declaração complementar, incluir-se-á um registro por cada máquina que motive a apresentação da declaração complementar.

Tipo de registro 1: registro da declaração: dados da declaração (posições, natureza e descrição dos campos)

Para o tipo 1: um registro de cabeceira para o período que se declare. O formato do registro será:

|

Posições |

Natureza |

Descrição dos campos |

|

1 |

Numérica |

Tipo de registro: Constante número ‘1'. |

|

2-5 |

Alfanumérica |

Modelo declaração: Constante ‘D046'. |

|

6-14 |

Alfanumérica |

NIF: NIF da Empresa Operadora (EO). Consignar-se-á o NIF da empresa que apresenta declaração informativa. |

|

15-20 |

Alfanumérica |

Código empresa: Código da Empresa Operadora (EO). Consignar-se-á o Código da empresa operadora que apresenta a declaração informativa (o primeiro díxito será uma letra, o segundo um guião alto e os quatro restantes serão números). |

|

21-24 |

Numérica |

Exercício: As quatro cifras do exercício fiscal ao que corresponde a declaração |

|

25 |

Numérica |

Trimestre: O díxito do trimestre natural ao que corresponde a declaração. |

|

26 |

Alfabética |

Declaração complementar: cobrir-se-á a brancos. No caso excepcional de segunda ou posterior apresentação de declarações, deverá cobrir-se obrigatoriamente este campo de modo que se consignará um «C» se a apresentação desta declaração tem por objecto incluir registros de máquinas que: – Devendo figurar na declaração do mesmo exercício apresentada anteriormente, foram completamente omitidos nela ou/e – Figurando na declaração à que se complementa, os dados que se comunicam supõem a apresentação de uma autoliquidación complementar consonte a Lei geral tributária. |

|

27-39 |

Alfanumérica |

Nº de declaração: Em caso que se consignara um «C» no campo «Declaração complementar», consignar-se-á o número identificativo (D046xxxxxxxxx) correspondente à declaração à que complementa. Em qualquer outro caso deverá cobrir-se com zeros. |

Tipo de registro 2: registro dos dados para a declaração informativa e as autoliquidacións (posições, natureza e descrição dos campos)

Para o tipo 2: um registro por cada máquina da empresa operadora (EO) instalada no período que se declare. O formato do registro será:

|

Posições |

Natureza |

Descrição dos campos |

|

1 |

Numérica |

Tipo de registro: Constante número ‘2'. |

|

2-10 |

Alfanumérica |

NIF: NIF da Empresa Operadora (EO). Consignar-se-á o NIF da empresa titular da autorização da máquina à data da devindicación. Em caso que fosse a mesma que a que apresenta declaração informativa, cobrir-se-á com brancos. |

|

11-16 |

Alfanumérica |

Código empresa: Código da Empresa Operadora (EO). Consignar-se-á o Código da empresa operadora titular da autorização da máquina à data da devindicación (o primeiro díxito será uma letra, o segundo um guião alto e os quatro restantes serão números). Em caso que fosse a mesma que a que apresenta a declaração informativa, cobrir-se-á com brancos. |

|

17-18 |

Numérica |

Delegação: Código da delegação correspondente. Consignar-se-á o código que corresponde ao Departamento de Tributos de Gestão Centralizada, que é o código 79. |

|

19-24 |

Alfanumérica |

Número autorização: Número de autorização da máquina. |

|

25 |

Alfabética |

Tipo máquina: Consignar-se-á E, S, B, P, O ou C, segundo seja o tipo da máquina, de modo que os tipos de máquina são: • E: máquinas tipo A especial com valor do prêmio não superior a 40 €. • S: máquinas tipo A especial com valor do prêmio superior a 40 €. • B: máquinas tipo B. • P: máquinas tipo B especial. • C: máquinas tipo C. • O: outras máquinas de jogo. |

|

26-27 |

Numérica |

Número jogadores: Consignar-se-á o maior número de jogadores da máquina no período que se está declarando. |

|

28-32 |

Numérica |

Preço de partida: Consignar-se-á o maior preço autorizado para a partida no período que se está declarando. Identifica-se por cinco díxitos, expressados em céntimo de euro. |

|

33-40 |

Numérica |

Data autorização: Consignar-se-á a data da autorização com o formato ddmmaaaa, onde: – dd: díxitos correspondentes ao dia. – mm: díxitos correspondentes ao mês. – aaaa: díxitos correspondentes ao ano. Corresponderá com o primeiro dia do trimestre natural, no caso de máquinas em situação de alta o primeiro dia do trimestre natural a que se refere a declaração; com a data de autorização do reinicio da exploração ou reabilitação no caso de máquinas recuperadas durante o trimestre natural ao que se refere a declaração; com a data da autorização nova, no caso de máquinas de nova autorização expedida durante o trimestre natural a que se refere a declaração e com a data da autorização da modificação no caso de máquinas para as que se modificaram à alça durante o trimestre natural ao que se refere a declaração alguma das suas características. |

|

41 |

Alfabética |

Autoliquidación complementar: Cobrir-se-á com brancos. No caso excepcional de segunda ou posterior apresentação de declarações, deverá cobrir-se obrigatoriamente este campo de modo que se consignará um «C» se a apresentação desta declaração tem por objecto incluir registros de uma máquina já incluída na declaração à que se complementa e os novos dados supõem uma dívida tributária superior à calculada com os dados já declarados, de modo que dá lugar à apresentação de uma autoliquidación complementar. |

|

42-53 |

Numérica |

Nº de autoliquidación: Em caso que se consignara um «C» no campo «Autoliquidación complementar», consignar-se-á o número identificativo (045xxxxxxxxx) da autoliquidación à que complementa. Em qualquer outro caso deverá cobrir-se com zeros. |

|

54-58 |

Numérica |

Ubicación, lugar: Consignar-se-á o código postal (sem ponto) que corresponda ao lugar no que consista o local no que esteja instalada a máquina. |

|

59-88 |

Alfanumérica |

Ubicación, lugar: Consignar-se-á o lugar de instalação da máquina. Ubicación física ou endereço onde se encontra a máquina. |

|

89-97 |

Alfanumérica |

Ubicación, NIF: Consignar-se-á o NIF do titular da exploração do local no que esteja instalada a máquina. Quando a máquina não estivesse instalada num local cobrir-se-á com brancos. |

|

98 |

Alfabética |

Fraccionamento/aprazamento LXT: Assinalar-se-á se a dívida tributária se fracciona ou adia ou não (X, N), onde: • X: consignando esta letra, estar-se-á assinalando que se pretende solicitar um aprazamento ou fraccionamento consonte com as disposições gerais da LXT. • N: não fracciona nem adia a dívida. |

ANEXO VII

Normas técnicas para a geração do NRC

A entidade financeira gerará o NRC (Número de Referência Completo) segundo a segunda Norma Técnica do anexo 1 da Ordem do Ministério de Fazenda, de 28 de dezembro de 2000 (BOE de 3 de janeiro de 2001), correspondente à geração de NRC para documentos de ingresso expedidos pelos Escritórios Tributários. O NRC gerar-se-á a partir de um registro de 48 caracteres codificados em EBCDIC:

• MMMNNNNNNNNNDC (14): Número de Xustificante, sendo:

– MMMNNNNNNNNND (13): Número de xustificante asignado pela OVT.

– C (1): carácter de controlo calculado pelo banco, utilizando o mesmo algoritmo especificado na citada ordem. O Escritório Tributário facilitará à entidade colaboradora o algoritmo para o cálculo deste carácter de controlo.

• XXXXXXXXX (9): NIF do debedor.

• NNNNNNNNNNNNN (13): montante de cargo.

• AAAAMMDD (8): data de cargo.

• XXXX (4): Código de Banco de Espanha da entidade.

O Número de Referência Completo (NRC) resultante terá 22 posições:

• MMMNNNNNNNNNDC (14): Número de Xustificante (o mesmo que o especificado acima).

• XXXXXXXX (8): caracteres de controlo resultantes de aplicar uma função MAC 4 do algoritmo DES (segundo norma X9.9-1) aos dados anteriores (48 caracteres) utilizando a chave privada do banco. Esta função gerará 8 caracteres de controlo; é dizer, a «assinatura».