Na Comunidade Autónoma de Galicia, o xogo realizado a través de máquinas vén regulado pola Lei 14/1985, do 23 de outubro, do xogo de Galicia, aprobada polo Parlamento de Galicia, en virtude das competencias establecidas no artigo 27.27 do Estatuto de autonomía de Galicia, e está incluído no Catálogo de xogos da Comunidade Autónoma de Galicia aprobado por Decreto 116/1986, do 4 de xuño. En exercicio da potestade regulamentaria prevista no artigo 22.c) da Lei 14/1985, a Xunta, por Decreto 39/2008, do 21 de febreiro, aprobou o Regulamento de máquinas recreativas e de azar da Comunidade Autónoma de Galicia.

A organización, celebración ou realización do xogo a través de máquinas de xogo vén gravada pola taxa fiscal sobre o xogo realizado a través de máquinas de xogo, tributo estatal creado polo Real decreto lei 16/1977, do 25 de febreiro, polo que se regulan os aspectos penais, administrativos e fiscais dos xogos de sorte, envite ou azar e apostas.

Polo que respecta á taxa fiscal cómpre sinalar que é un tributo estatal, cuxo rendemento está cedido ás comunidades autónomas desde a Lei 30/1983, do 28 de decembro, de cesión de tributos do Estado ás comunidades autónomas. Actualmente a norma que rexe a cesión dos tributos estatais ás comunidades autónomas é a Lei 22/2009, do 18 de decembro, pola que se regula o sistema de financiamento das comunidades autónomas de réxime común e cidades con Estatuto de autonomía e se modifican determinadas normas tributarias. En virtude das competencias normativas recoñecidas nesta lei, a Comunidade Autónoma de Galicia aprobou mediante o Decreto lexislativo 1/2011, do 28 de xullo, o texto refundido das disposicións legais da Comunidade Autónoma de Galicia en materia de tributos cedidos polo Estado (TRTC), modificado posteriormente polas leis 12/2011, do 26 de decembro, de medidas fiscais e administrativas, 8/2012, do 29 de xuño, de vivenda de Galicia e 2/2013, do 27 de febreiro, de orzamentos xerais da Comunidade Autónoma de Galicia para o ano 2013, e recentemente pola Lei 11/2013, do 26 de decembro, de orzamentos xerais da Comunidade Autónoma de Galicia para o ano 2014. Así, en relación á taxa fiscal sobre o xogo realizado mediante máquinas de xogo, as normas legais aplicables na Comunidade Autónoma de Galicia veñen recollidas no Real decreto lei 16/1977, do 25 de febreiro, polo que se regulan os aspectos penais, administrativos e fiscais dos xogos de sorte, envite ou azar e apostas (respecto ao feito impoñible e ao suxeito pasivo) e no TRTC, no que se regulan o resto dos elementos esenciais do tributo e máis os aspectos de liquidación e pagamento da taxa fiscal sobre xogos de sorte, envite ou azar. O artigo 31 establece que a consellaría competente en materia de facenda poderá dispoñer que as declaracións e/ou autoliquidacións do tributo se efectúen mediante os programas informáticos de axuda que, de ser o caso, se aproben e que, así mesmo, poderá dispoñer a obrigatoriedade da súa presentación e o pagamento mediante medios electrónicos.

A Lei 11/2013, do 26 de decembro, de orzamentos xerais da Comunidade Autónoma de Galicia para o ano 2014, modifica o sistema tributario da taxa fiscal sobre xogo realizado a través de máquinas de xogo que pasa a ter unha devindicación trimestral, fronte á devindicación anual que existía ata agora.

Esta modificación normativa fai necesaria a promulgación dunha nova orde que recolla a normativa xa existente ata o de agora, máis os cambios que se producen pola nova tributación da taxa fiscal sobre o xogo realizado a través de máquinas de xogo.

A presente orde, está estruturada en dous títulos, sete disposicións adicionais, unha disposición transitoria, unha disposición derrogatoria, unha disposición derradeira e sete anexos. O primeiro título, denominado disposicións xerais, establece as disposicións xerais de aplicación e contén catro artigos. O título II, denominado obrigas tributarias, divídese en catro capítulos: o capítulo I, composto por un artigo, regula as disposicións comúns; o capítulo II, composto por dous artigos, regula a declaración informativa de máquinas de xogo; o capítulo III, composto por tres artigos, regula a autoliquidación trimestral de máquinas en explotación, o seu pagamento e a súa presentación ante a ATRIGA e o capítulo IV, composto por dous artigos regula os xustificantes de pagamento e presentación de declaracións e autoliquidacións.

En virtude do exposto, de acordo co establecido no artigo 38.4 da Lei 16/2010, do 17 de decembro, de organización e funcionamento da Administración xeral e do sector público autonómico de Galicia, e en virtude das competencias normativas que o artigo 50 da Lei 22/2009, do 18 de decembro, pola que se regula o sistema de financiamento das comunidades autónomas de réxime común e cidades con Estatuto de autonomía e se modifican determinadas normas tributarias, outorga sobre os aspectos de aplicación dos tributos sobre o xogo, de acordo co establecido no artigo 2 da Lei 17/2010, do 16 de xullo, do réxime de cesión de tributos do Estado á Comunidade Autónoma de Galicia e de fixación do alcance e condicións da dita cesión, e consonte as habilitacións establecidas no artigo 31 do texto refundido das disposicións legais da Comunidade Autónoma de Galicia en materia de tributos cedidos polo Estado, aprobado por Decreto lexislativo 1/2011, do 28 de xullo, e de acordo co ditame do Consello Consultivo de Galicia

DISPOÑO:

Título I

Disposicións xerais

Artigo 1. Obxecto e ámbito de aplicación

A presente orde ten por obxecto a regulación do cumprimento das obrigas tributarias concernentes á taxa fiscal que grava a autorización, celebración ou organización de xogos de sorte, envite ou azar realizados mediante máquinas de xogo, cuxo rendemento corresponda á Comunidade Autónoma de Galicia e aplicarase a todos os obrigados tributarios da taxa fiscal citada nas súas relacións coa Axencia Tributaria de Galicia (ATRIGA).

Artigo 2. Obriga de declaración, presentación e pagamento electrónicos

Os suxeitos pasivos deberán cumprir as obrigas tributarias concernentes á taxa que grava a autorización, celebración ou organización de xogos de sorte, envite ou azar realizados mediante máquinas de xogo a que se refire esta orde, por medios electrónicos. Para isto, deberán empregar as aplicacións informáticas que a ATRIGA poña á súa disposición na Oficina Virtual Tributaria (OVT), nas condicións e consonte os procedementos previstos nesta orde.

Artigo 3. Usuarios autorizados

1. Para os efectos do disposto no artigo anterior, as aplicacións informáticas deste tributo poderán ser empregadas polos usuarios que se relacionan a seguir, sempre que sexan previamente autorizados pola dirección da ATRIGA:

a) Os suxeitos pasivos que dispoñan do correspondente certificado de usuario outorgado pola Fábrica Nacional de Moeda e Timbre-Real Casa da Moeda (FNMT-RCM) para a presentación e pagamento dos seus propios tributos, ou doutras autoridades certificadoras admitidas pola consellería competente en materia de facenda, e que previamente fosen autorizados pola dirección da ATRIGA para a presentación e pagamento electrónico destes ingresos.

b) Os membros dos colexios profesionais, as entidades privadas, así como as institucións ou organizacións representativas de sectores ou intereses sociais, laborais, empresariais ou profesionais, que subscribisen coa administración tributaria da Comunidade Autónoma de Galicia o correspondente convenio de colaboración, nos termos acordados neste.

2. Os usuarios anteriores, para poder empregar as aplicacións informáticas sinaladas, deberán presentar ante a dirección da ATRIGA, unha solicitude de autorización xunto cunha ficha de usuario, axustadas aos modelos que contén o anexo I, con anterioridade ao primeiro prazo no que deban cumprir as obrigas tributarias referidas a este tributo. Outorgarase a autorización a todos aqueles que reúnan as condicións establecidas no punto anterior.

Artigo 4. Aprobación de modelos en formato electrónico

1. Apróbanse os modelos en formato electrónico que figuran nos anexos II, III e IV desta orde e que se relacionan a seguir, para os efectos da aplicación da taxa fiscal que grava os xogos de sorte, envite ou azar, realizado mediante máquinas de xogo:

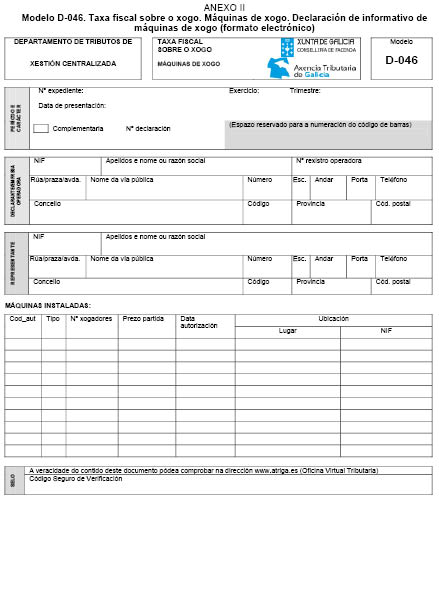

Modelo D-046. Modelo de declaración informativa de máquinas de xogo.

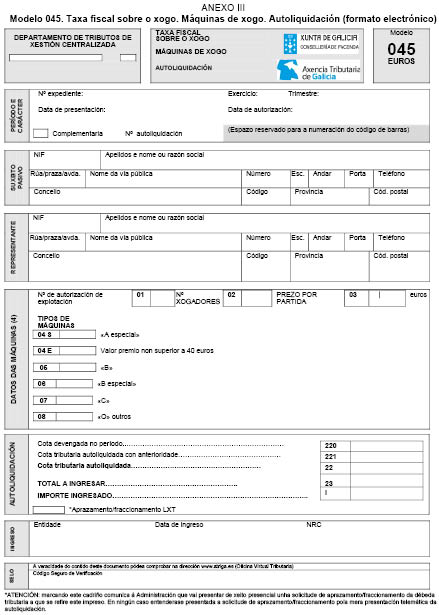

Modelo 045. Modelo de autoliquidación da taxa fiscal do xogo realizado mediante máquinas de xogo.

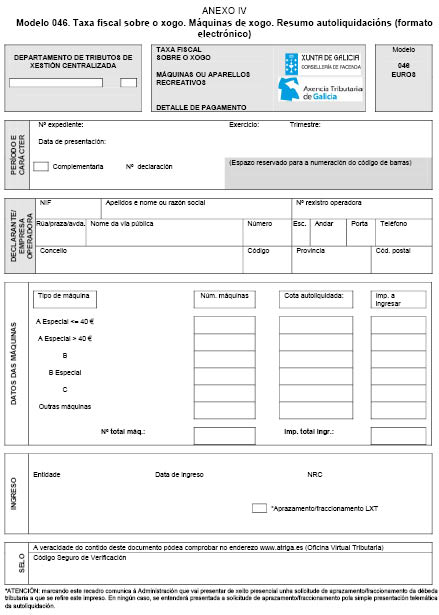

Modelo 046. Modelo resumo de autoliquidacións presentadas da taxa fiscal do xogo realizado mediante máquinas de xogo.

2. Os modelos aprobados no apartado punto son de uso obrigatorio na Comunidade Autónoma de Galicia para todos os suxeitos pasivos da taxa fiscal sobre xogos de sorte, envite ou azar devindicada por máquinas de xogo suxeitas ao pagamento do devandito tributo.

Título II

Obrigas tributarias

Capítulo I

Disposicións comúns

Artigo 5. Prazos para o cumprimento das obrigas tributarias

1. Os suxeitos pasivos deberán cumprir as obrigas tributarias a que se refire esta orde correspondentes a cada trimestre natural, nos vinte primeiros días naturais seguintes á finalización do dito trimestre, de xeito que:

a) No prazo 1, do 1 ao 20 de abril de cada ano, cumpriranse as obrigas tributarias correspondentes ao primeiro trimestre natural do ano.

b) No prazo 2, do 1 ao 20 de xullo de cada ano, cumpriranse as obrigas tributarias correspondentes ao segundo trimestre natural do ano.

c) No prazo 3, do 1 ao 20 de outubro de cada ano, cumpriranse as obrigas tributarias correspondentes ao terceiro trimestre natural do ano.

d) No prazo 4, do 1 ao 20 de xaneiro de cada ano, cumpriranse as obrigas tributarias correspondentes ao último trimestre natural do ano anterior.

2. Os prazos anteriores entenderanse prorrogados ata o primeiro día hábil seguinte, no suposto de que o último día do período fose día inhábil ou sábado.

Capítulo II

Declaración informativa de máquinas de xogo

Artigo 6. Contido da declaración informativa

1. Durante cada un dos prazos establecidos no artigo 5, os suxeitos pasivos deberán presentar electronicamente ante a ATRIGA unha declaración informativa das máquinas de xogo que tiveran en explotación no ámbito territorial da Comunidade Autónoma de Galicia ao longo do trimestre ao que se refira a declaración.

2. Mediante a declaración informativa comunicarán os datos aos que se refire o anexo V, correspondentes ás máquinas de xogo:

a) Das que eran titulares o primeiro día do trimestre á que se refira a declaración, e que estiveran en situación administrativa de alta, tivese sido aprobada administrativamente, ou ben solicitada e pendente de aprobación.

b) Das que eran titulares o primeiro día do trimestre á que se refira a declaración e que estando o primeiro día do trimestre en situación administrativa de baixa temporal foran rehabilitadas ou polas que tivera presentado as solicitudes correspondentes polo reinicio de explotación ao longo do trimestre.

c) De nova autorización concedidas ao longo do trimestre á que se refira a declaración.

d) Adquiridas ao longo do trimestre en situación de baixa temporal e rehabilitadas ou polas que tivera presentado as solicitudes correspondentes polo reinicio de explotación ao longo do trimestre.

3. Cando se producira un suposto de troco de máquinas autorizado ao longo do trimestre e variaran as características da autorización que as ampara, na declaración informativa á que se refire este artigo incorporarase a información correspondente aos valores máximos ao longo do trimestre natural do prezo de partida e do número de xogadores.

4. Para realizar a declaración informativa, os suxeitos pasivos empregarán o modelo D-046 que conformarán coa aplicación informática que a ATRIGA poña á súa disposición na OVT, consonte coas instrucións aprobadas a este respecto no propio modelo e nas condicións e de acordo co procedemento establecido no artigo seguinte.

Artigo 7. Procedemento para a confección e presentación electrónica da declaración informativa

1. Os suxeitos pasivos, para cumprir a obriga establecida no artigo anterior, accederán á OVT onde poderán aceptar os datos propostos pola aplicación informática ou ben incorporar os datos procedentes dun arquivo que terá as especificacións técnicas e o contido que se detallan no anexo VI desta orde, consonte o sinalado no punto seguinte.

2. Para realizar a carga dos datos procedentes do arquivo a que se refire o punto anterior, os suxeitos pasivos deberán empregar a aplicación de Subida de Arquivos que se lles habilitará na OVT. Unha vez transmitido o arquivo, aparecerá unha mensaxe informativa do resultado da carga. O arquivo poderá ser enviado as veces que sexan necesarias, prevalecendo sempre os datos contidos no último arquivo remitido.

3. A aplicación informática mostrará o modelo D-046 debidamente cuberto, cos datos previamente validados polo suxeito pasivo, debendo ser confirmado por este, momento no que se lle asignará un número identificativo do modelo.

4. Unha vez confirmado o modelo D-046, o suxeito pasivo deberá proceder á presentación electrónica, de xeito que transmitirá os datos da declaración coa sinatura electrónica, xerada ao seleccionar o certificado dixital recoñecido. Se o presentador é unha persoa ou entidade autorizada para presentar declaracións en representación de terceiras persoas, requirirase unha única sinatura, a correspondente ao seu certificado. A presentación do modelo D-046 producirase de xeito simultáneo á presentación das autoliquidacións á que se refire o artigo 10 e consonte co disposto nel.

Capítulo III

Autoliquidación trimestral de máquinas en explotación

Artigo 8. Procedemento electrónico para a realización electrónica da autoliquidación

1. Os suxeitos pasivos deberán presentar en cada un dos prazos establecidos no artigo 5 que procedese, unha declaración por cada máquina que tiveran en explotación ao longo de cada trimestre natural, e deberán autoliquidar e ingresar a cota trimestral legalmente establecida que lles corresponda segundo a tipoloxía e as características da autorización da máquina, xa se trate de máquinas autorizadas en trimestres anteriores ao da devindicación, de máquinas con nova autorización que fosen autorizadas ao longo do trimestre, ou de máquinas que o primeiro día do trimestre natural estivesen en situación administrativa de baixa temporal e se rehabilitasen ao longo do trimestre. A cota trimestral que se autoliquidará será a que corresponda ao maior número de xogadores e ao maior prezo de partida que amparara a autorización no trimestre natural a que se refira a declaración.

Cando se producise un suposto de troco de máquinas autorizado ao longo do trimestre presentarase unha única declaración pola autorización que amparara ambas as máquinas. Se variasen as características da autorización que as ampara, a cota calcularase tendo en conta o maior número de xogadores e o maior prezo de partida que amparase a autorización no trimestre natural ao que se refira a declaración.

Cando ao longo do trimestre natural se producise unha modificación no prezo máximo regulamentario da partida de máquinas, a cota trimestral que se autoliquidará será a que correspondera ao novo prezo máximo regulamentario da partida.

2. Para realizar a confección das autoliquidacións, o suxeito pasivo deberá utilizar os datos facilitados pola propia Administración a través da aplicación informática consonte os datos procedentes do arquivo a que se refire o artigo 7 desta orde empregado tamén para a confección do modelo D-046.

Para isto empregarán a aplicación informática que a ATRIGA poña á súa disposición na OVT, nas condicións e de acordo co procedemento establecido neste artigo.

3. Os suxeitos pasivos accederán á OVT e iniciarán a aplicación informática para a confección das autoliquidacións correspondentes. A aplicación informática mostraralle o resumo dos datos das máquinas para as que pretende pagar o tributo e presentar a autoliquidación correspondente, consonte cos datos que previamente incorporou no modelo D-046. Se apreciase algún erro ou precisase facer calquera modificación deberá realizala na aplicación informática. A aplicación informática recalculará a débeda tributaria e mostrará en pantalla o resumo cos novos datos. O suxeito pasivo, para concluír o proceso, deberá confirmalo.

4. A aplicación informática mostrará dun xeito agregado os datos correspondentes ás máquinas das que se pretende presentar a súa autoliquidación, co cálculo da débeda tributaria total correspondente e o importe a ingresar. Confirmados os datos polo suxeito pasivo xerarase o modelo 046, que virá cuberto só polo que respecta aos datos anteriores. Este modelo supón a confección de tantos modelos 045 como máquinas agrupe, cubertos cada un deles polo que respecta aos datos correspondentes a cada unha das máquinas. Cada unha das autoliquidacións suporá a liquidación e a obriga de ingreso da cota trimestral legalmente establecida.

Artigo 9. Procedemento electrónico para o pagamento da débeda tributaria

1. Unha vez xerado o modelo 046 consonte o artigo anterior, o suxeito pasivo deberá proceder ao pagamento da débeda tributaria recoñecida nel.

2. A aplicación informática xerará unha única carta de pagamento por modelo 046, correspondente ás débedas tributarias dos modelos 045 que respalde. Para estes efectos, a carta de pagamento que xerará a aplicación acumulará todos os importes a ingresar de cada unha das autoliquidacións correspondentes ás máquinas que o suxeito pasivo vaia presentar na ATRIGA. O suxeito pasivo deberá realizar o pagamento da cantidade resultante da carta de pagamento, de calquera dos xeitos sinalados neste artigo ou ben, marcar no propio modelo 046 que vai solicitar o aprazamento ou o fraccionamento da débeda consonte coa normativa xeral tributaria. Neste último caso, deberá presentar ante a ATRIGA unha solicitude expresa de aprazamento ou fraccionamento na forma, lugar e prazo e cos requisitos e consecuencias sinaladas na normativa de aplicación e sen que poida entenderse presentada aquela coa presentación electrónica do modelo 046 e as autoliquidacións que respalda.

3. Os suxeitos pasivos poderán ingresar a débeda de calquera das formas seguintes:

a) Mediante ingreso presencial da cantidade correspondente en calquera das entidades colaboradoras autorizadas pola consellería competente en materia de facenda para o cobramento de autoliquidacións presentadas electronicamente. O ingreso formalizarase mediante a carta de pagamento que para estes efectos xerará a aplicación informática e que previamente deberá imprimir o suxeito pasivo. Unha vez realizado o pagamento, a entidade colaboradora facilitará un número de referencia completo (NRC) identificativo do ingreso realizado que será requirido posteriormente pola aplicación informática para completar a presentación.

b) Mediante pagamento electrónico. O suxeito pasivo accederá ás aplicacións específicas a través da páxina web da ATRIGA e efectuará o pagamento das correspondentes autoliquidacións que ampara a carta de pagamento a que se refire este artigo, a través das entidades colaboradoras autorizadas pola consellería competente en materia de facenda para o pagamento electrónico. A entidade efectuará as comprobacións oportunas e aceptará ou rexeitará o cargo. No caso de ser aceptado o cargo, efectuará o aboamento na correspondente conta restrinxida de recadación de tributos e xerará o correspondente NRC.

4. O número de referencia completo (NRC) a que se refire o punto anterior, é un código xerado informaticamente pola entidade de depósito mediante un sistema criptográfico que permitirá asociar a carta de pagamento correspondente ás autoliquidacións presentadas simultaneamente por un mesmo suxeito pasivo ao pagamento dela derivado. O NRC está composto por 22 posicións co seguinte contido: posicións 01-13: alfanuméricas, corresponden ao número de xustificante da carta de pagamento á que se refire o punto 2 deste artigo. Posición 14: alfanumérica, corresponde a un carácter de control adicional. Posicións 15-22: carácteres de control. As normas técnicas de xeración do NRC figuran no anexo VII a esta orde.

5. A xeración do NRC pola entidade de depósito implicará:

a) Que o recibo no que figura responde a un ingreso realizado na entidade de depósito que o expide.

b) Que o devandito recibo corresponde ás autoliquidacións incorporadas na carta de pagamento a que fai referencia e non a outra.

c) Que a partir do momento de xeración deste, queda a entidade de depósito obrigada fronte á Facenda da Comunidade Autónoma polo importe que figura na devandita carta de pagamento, quedando o contribuínte liberado da súa obriga de pagamento fronte á citada Facenda.

6. Unha vez xerado o correspondente NRC, salvo que fose anulado consonte coa normativa tributaria en materia de recadación, non se admitirá a retrocesión do pagamento por parte da entidade de depósito, debendo presentar o suxeito pasivo, de ser o caso, ante a ATRIGA, as correspondentes solicitudes de devolución de ingresos indebidos adecuadamente fundamentadas. Pola súa parte, a entidade de depósito deberá realizar o pagamento na conta restrinxida de recadación con carácter previo á xeración do citado NRC.

7. Unha vez realizado o ingreso resultante da carta de pagamento, a entidade colaboradora devolveralle ao interesado, debidamente validado, o exemplar correspondente, que servirá como xustificante do ingreso realizado.

Artigo 10. Procedemento electrónico para a presentación electrónica das autoliquidacións

1. Unha vez realizado o pagamento da débeda total ou marcada no modelo 046 a solicitude de aprazamento, para concluír co proceso, o suxeito pasivo deberá proceder á presentación do modelo 046 electronicamente, de xeito que transmitirá os datos del coa sinatura electrónica, xerada ao seleccionar o certificado dixital recoñecido. Se o presentador é unha persoa ou entidade autorizada para presentar declaracións en representación de terceiras persoas, requirirase unha única sinatura, a correspondente ao seu certificado. A presentación do modelo 046 suporá a presentación dunha autoliquidación por cada unha das máquinas amparadas pola súa correspondente autorización que o suxeito pasivo determinara na aplicación informática e mais a presentación do modelo D-046 empregado para a confección daqueles.

2. Se a presentación electrónica é aceptada, a aplicación devolveralle ao suxeito pasivo en pantalla o modelo 046 debidamente cuberto, co seu número de identificación, cos datos declarados, os modelos 045 coas autoliquidacións de cada débeda tributaria, cos datos correspondentes ao ingreso realizado, de ser o caso, así como o modelo D-046, debidamente cuberto cos datos declarados e validados cada un deles cun código seguro de verificación (CSV) formado por dezaseis caracteres, con indicación da data de presentación. Estes modelos serviranlle de xustificante da presentación dos números da declaración e das autoliquidacións impresos nel na data sinalada no propio modelo e, do seu pagamento, de ser o caso.

No suposto de que a presentación fose rexeitada, mostrarase en pantalla a descrición dos erros detectados. Neste caso, o suxeito pasivo deberá proceder a emendalos mediante a aplicación informática. Se o rexeitamento da presentación fose orixinado por un motivo non emendable, o suxeito pasivo deberá repetir a presentación.

3. O suxeito pasivo deberá conservar a declaración e as autoliquidacións aceptadas e validadas cos correspondentes códigos seguros de verificación.

Capítulo IV

Xustificantes de pagamento e presentación de declaracións e autoliquidacións

Artigo 11. Consulta de declaracións e autoliquidacións na Oficina Virtual Tributaria

1. Os suxeitos pasivos poderán en calquera momento acceder á OVT, no seu horario de dispoñibilidade para cumprir as obrigas tributarias ás que se refire esta orde.

2. Para estes efectos, os suxeitos pasivos deberán acceder na sección Declaración de Tributos á aplicación informática denominada APARELLOS. Unha vez nela poderán acceder ás diferentes declaracións, segundo a súa tipoloxía, para comezar unha operación ou para continuala. Para estes efectos, cada unha das declaracións mostrará o estado de situación no que se encontra.

3. Os estados de situación poden ser:

a) Borrador: é o estado no que se encontra a declaración D-046 cando fose confeccionada e gardada sen ser presentada.

b) Pendente de pagamento e presentación: é o estado no que se encontra o modelo 046 cando fora confirmado polo suxeito pasivo máis non fose realizada ningunha das fases posteriores de pagamento nin de presentación.

c) Pendente de pagamento: é o estado no que aparece o modelo 046 confirmado polo suxeito pasivo e a débeda que figura no modelo fose tramitada para o seu pagamento presencial segundo o establecido no artigo 9.3.a) mais o suxeito pasivo non concluíse a transacción de pagamento.

d) Pendente de presentación: é o estado no que aparece o modelo 046 validado polo suxeito pasivo, cando a débeda que figura no modelo foi pagada ou foi marcado o recadro de aprazamento/fraccionamento, consonte o disposto no artigo 9, mais aínda non fose presentado.

e) Presentado: estado no que aparece o modelo 046 cando o suxeito pasivo validou o modelo, procedeu pagar a débeda tributaria ou marcar o recadro de aprazamento/fraccionamento e presentou electronicamente o modelo ante a ATRIGA.

Artigo 12. Xustificantes do pagamento e da presentación de autoliquidacións e xustificantes da presentación de declaracións de forma electrónica

1. Unha vez que o suxeito pasivo opte polo pagamento de forma presencial na entidade colaboradora das autoliquidacións abranguidas na carta de pagamento xerada pola aplicación, a aplicación informática xerará dúas copias da carta de pagamento á que se refire o artigo 9.3.a) desta orde debidamente cubertas cos datos que o suxeito pasivo facilitase na aplicación informática. Co devandito documento acudirase á entidade colaboradora para a realización do pagamento, a cal se quedará co exemplar para a entidade colaboradora e devolverá ao contribuínte o exemplar para o interesado co selo da entidade, data do ingreso, número e importe, así como co NRC. O devandito documento servirá de xustificante de pagamento das autoliquidacións correspondentes ás máquinas que se relacionan no anexo á carta de pagamento.

2. Se o suxeito pasivo optase polo pagamento electrónico, a aplicación informática, unha vez realizado o pagamento, xerará o «Recibo de cargo en conta» que o contribuínte deberá conservar, no que se identificará o número da conta que realiza o pagamento, data do ingreso, importe, NIF e nome do contribuínte así como o NRC. O devandito documento servirá de xustificante de pagamento do número da carta de pagamento impreso neste.

3. A presentación das declaracións que regula esta orde e a súa data acreditaranse mediante a impresión dos documentos (modelos D-046, 046 e 045) xerados pola aplicación informática nos cales constarán os datos identificativos do suxeito pasivo e das máquinas declaradas, da autorización da máquina de xogo correspondente, da liquidación da cota trimestral vixente e mais do seu ingreso salvo no caso de marcar o cadriño de aprazamento/fraccionamento e os datos correspondente á presentación. Ademais xerarase un código interno que permitirá asociar de forma inequívoca as declaracións presentadas electronicamente coas impresas polo contribuínte. Este documento acreditará a presentación das autoliquidacións así como a súa data.

4. Os xustificantes de pagamento e presentación sinalados nos parágrafos anteriores producirán os efectos liberatorios para coa Facenda da Comunidade Autónoma sinalados no Regulamento xeral de recadación. Os suxeitos pasivos deberán conservar os xustificantes de pagamento e presentación. No caso de que a autoliquidación non dese lugar a ingreso abondará a xustificación da presentación na forma sinalada no punto 3 anterior. No caso de solicitar aprazamento ou fraccionamento será necesario ademais o xustificante da presentación da solicitude de aprazamento ou fraccionamento.

Disposición adicional primeira. Excepcionalidade ao cumprimento das obrigas tributarias de xeito electrónico

De xeito excepcional e cando circunstancias extraordinarias así o aconsellen, logo de petición do interesado debidamente xustificada, a dirección da ATRIGA, valoradas as razóns aducidas polo interesado e a documentación e as probas achegadas por el para xustificar a súa demanda, poderá excepcionar a aquel da obrigatoriedade de empregar os medios electrónicos para o cumprimento das obrigas tributarias reguladas nesta orde. A resolución fixará o alcance temporal da excepcionalidade e a forma e as condicións nas que deberá facer efectivas as obrigas tributarias, sen prexuízo das consecuencias que derivasen de acordo coa normativa tributaria no caso de incumprimentos das normas.

Disposición adicional segunda. Máquinas autorizadas na Comunidade Autónoma de Galicia

Quedan excepcionados da obriga de presentar a solicitude de autorización e ficha de usuario establecida no artigo 3.2, os suxeitos pasivos que xa estivesen autorizados para o acceso á OVT por calquera máquina de xogo para a que xa viñesen empregando a OVT para o efecto de cumprir as obrigas tributarias asociadas á explotación de máquinas de xogo nesta comunidade autónoma.

No entanto, se os suxeitos pasivos a que se refire o parágrafo anterior quixeran ter un nivel de acceso total na OVT, deberán presentar ante a ATRIGA a ficha de usuario coa identificación dos usuarios concretos persoas físicas para as que queren solicitar o dito nivel de acceso.

Disposición adicional terceira. Adhesión e autorización de entidades colaboradoras

As entidades de depósito, xa autorizadas como colaboradoras na recadación dos tributos xestionados por esta comunidade autónoma e que desexen adherirse ao pagamento electrónico destas autoliquidacións, deberán solicitalo á dirección da ATRIGA, que as informará das configuracións técnicas necesarias para a incorporación efectiva á prestación do servizo. A intervención neste servizo requirirá autorización expresa da dirección da ATRIGA.

As entidades de depósito, xa autorizadas como colaboradoras na recadación dos tributos xestionados por esta comunidade autónoma mediante o pagamento electrónico das autoliquidacións, quedarán adheridas ao pagamento telemático da taxa fiscal sobre o xogo realizado a través de máquinas de xogo sen necesidade de solicitalo á dirección da ATRIGA.

Disposición adicional cuarta. Conservación de soportes informáticos

No suposto de pagamento electrónico das autoliquidacións referidas á taxa fiscal sobre o xogo realizado a través de máquinas de xogo, a entidade de depósito autorizada, colaboradora na xestión recadatoria, que xerase o correspondente NRC xustificante deste, conservará durante un período de seis anos os soportes informáticos que motivaron o devandito NRC.

Disposición adicional quinta. Confidencialidade e representación

Os profesionais colexiados, así como as entidades, institucións ou organizacións representativas de sectores sociais, laborais, empresariais ou profesionais, no exercicio das súas funcións e nas actuacións previstas nos convenios correspondentes respectarán as normas establecidas na Lei 58/2003, do 17 de decembro, xeral tributaria e na Lei orgánica 15/1999, do 13 de decembro, de protección de datos de carácter persoal.

Os membros dos colexios profesionais, as entidades privadas, así como as institucións ou organizacións representativas de sectores ou intereses sociais, laborais, empresariais ou profesionais aos que o suxeito pasivo solicitase a colaboración para a presentación electrónica deste tributo, deberán posuír a representación nos termos establecidos no artigo 46 da Lei 58/2003, do 17 de decembro, xeral tributaria. A Administración poderá requirir destes, en calquera momento, a acreditación da devandita representación.

A falta de representación abonda das persoas no nome da cal se presentase a documentación dará lugar á exixencia das responsabilidades que fosen procedentes.

Disposición adicional sexta. Presentación e pagamento en prazo

A falta de resposta do ordenador da entidade de depósito autorizada, colaboradora na xestión recadatoria, elixida polo interesado para realizar o pagamento electrónico das autoliquidacións recollidas nesta orde, así como a falta de conformidade da devandita entidade a materializar a operación polos motivos que, con ocasión do intento de efectuar o devandito pagamento poña en coñecemento do citado interesado, non escusarán este do pagamento e presentación da autoliquidación dentro dos prazos establecidos na normativa correspondente a este tributo.

Disposición adicional sétima. Modificación dos anexos desta orde

No ámbito das súas competencias, autorízase a dirección da ATRIGA a modificar ou actualizar mediante resolución publicada no Diario Oficial de Galicia os anexos a esta orde, cando fose preciso como consecuencia da modificación das normas legais ou regulamentarias ou como consecuencia dos avances tecnolóxicos, os cambios de sistemas ou calquera outra circunstancia que precisase a correspondente plasmación nos modelos aprobados ou nas normas ou especificacións técnicas aprobadas polos ditos anexos.

Disposición transitoria única. Cumprimento das obrigas tributarias correspondentes ao xogo desenvolvido con anterioridade á entrada en vigor desta orde

As obrigas tributarias establecidas nesta orde que os suxeitos pasivos tivesen que cumprir polo xogo desenvolvido no ano 2014, e para as que se tivese pechado o prazo correspondente dos establecidos no artigo 5, cumpriranse nos vinte primeiros días naturais do mes seguinte á entrada en vigor da orde.

Disposición derrogatoria única

Quedan derrogadas todas as normas de igual ou inferior rango que se opoñan ao disposto nesta orde.

En particular, queda derrogada a Orde do 30 de maio de 2013 pola que se regula a xestión, a presentación e o pagamento electrónico da taxa fiscal sobre o xogo realizado a través de máquinas de xogo.

Disposición derradeira única. Entrada en vigor

A presente orde entrará en vigor o día da súa publicación e será de aplicación para todos os feitos impoñibles gravados pola taxa fiscal sobre o xogo desenvolvido mediante máquinas de xogo acaecidos desde o 1 de xaneiro de 2014.

Santiago de Compostela, 17 de marzo de 2014

Elena Muñoz Fonteriz

Conselleira de Facenda

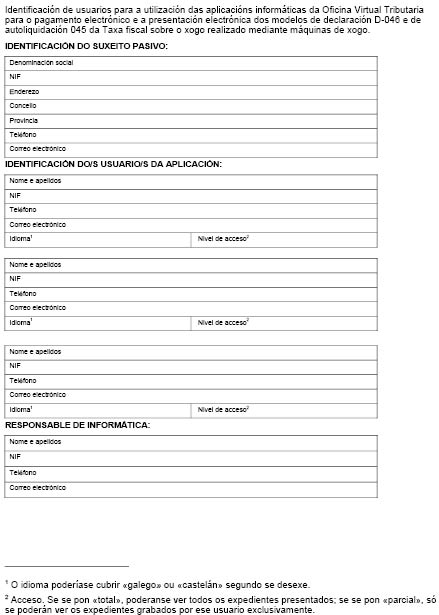

ANEXO I

Solicitude de autorización para a utilización das aplicacións informáticas da Oficina Virtual Tributaria para o pagamento electrónico e a presentación electrónica dos modelos de declaración D-046 e de autoliquidación 045 da Taxa fiscal sobre o xogo realizado mediante máquinas de xogo

D/Dª......................................................... co NIF.................... como titular/ representante de ...................................................................., co NIF ..........................................., suxeito pasivo da Taxa fiscal sobre o xogo realizado mediante máquinas de xogo,

SOLICITO:

Autorización para a utilización das aplicacións informáticas da Oficina Virtual Tributaria para o pagamento electrónico e a presentación electrónica dos modelos de declaración D-046 e de autoliquidación 045 da Taxa fiscal sobre o xogo realizado mediante máquinas de xogo, con suxeición ao establecido na normativa vixente.

............................., ........ de............................... de .......

Asdo.:

Instrucións

Período e carácter:

Neste bloque deberán consignarse os datos correspondentes ao período ao que corresponde a declaración, así como o carácter dela, de xeito que:

a) No exercicio farase constar o ano ao que corresponden os datos incluídos na declaración.

b) No período consignarase o trimestre natural ao que corresponden os datos incluídos na declaración numerados do 01 ata o 04, desde o primeiro trimestre natural ata o cuarto trimestre natural do ano.

Exemplo: do 1 ao 20 de outubro do ano 20XX terase que presentar a declaración correspondente ao trimestre natural inmediato anterior, é dicir, ao terceiro trimestre natural do ano, polo que en exercicio se consignará 20XX e no período, se consignará 03.

Se a declaración fose unha complementaria doutra xa presentada, marcarase o recadro denominado complementaria e consignarase o número da declaración á que complementa.

Neste bloque, unha vez presentada a declaración, cargarase o número da operación de referencia, o número de expediente e a data de presentación.

Declarante: empresa operadora:

Neste bloque consignaranse os datos identificativos do suxeito pasivo: nif, apelidos e nome ou razón social, nº rexistro empresa operadora, enderezo fiscal ou enderezo para efectos de notificacións. O enderezo que será cargado informaticamente é o enderezo fiscal do seu certificado dixital. Se quere consignar un enderezo diferente para os efectos de notificación, deberá comunicalo con carácter previo na OVT. Para isto deberá acceder ao módulo de «Xestión de datos persoais» no submenú «Catálogo de servizos» como «usuario con certificado» e cun certificado de empresa.

Representante:

No caso de actuar mediante representante, deberá consignar os datos deste: nif, apelidos e nome e enderezo fiscal.

Datos das máquinas:

Máquinas instaladas:

Consignarase neste cadro os datos das máquinas que o primeiro día do trimestre natural estiveran dadas de alta e máquinas que se dean de alta ao longo do trimestre, ben sexan de nova autorización ou procedentes de baixa temporal. Os datos a consignar son os seguintes:

Cód_aut: código da autorización de explotación da máquina.

Tipo: tipo de máquina. Consignarase segundo o tipo de máquina, a letra seguinte:

• E: máquinas tipo A especial con valor do premio non superior a 40 €.

• S: máquinas tipo A especial con valor do premio superior a 40 €.

• B: máquinas tipo B.

• P: máquinas tipo B especial.

• C: máquinas tipo C.

• O: outras máquinas de xogo.

Nº de xogadores: o maior número de xogadores autorizado ao longo do trimestre natural do ano ao que se refira a declaración.

Prezo partida: o maior prezo autorizado para a partida ao longo do trimestre natural do ano ao que se refira a declaración.

Data _aut: cando se trate de máquinas que estivesen en situación de alta o primeiro día do trimestre natural, consignarase a data do primeiro día do trimestre natural; cando se trate de máquinas de nova autorización concedida ao longo do trimestre, consignarase a data da nova autorización; cando se trate de máquinas que fosen rehabilitadas ao longo do trimestre, consignarase a data da autorización da rehabilitación ou do reinicio de explotación; en calquera dos casos, cando algunha das características da máquina variase ao longo do trimestre, consignarase a data da autorización correspondente ao maior valor da característica ao longo do trimestre natural do ano ao que se refira a declaración.

Localización: neste cadro consignaranse os datos do lugar onde se atopa instalada a máquina (situación física ou enderezo postal) e o NIF da persoa física ou xurídica do local onde estea instalada a máquina á data da devindicación.

Se a declaración fose unha complementaria doutra xa presentada, consignaranse só os datos das máquinas que orixinan a declaración complementaria, xa fose máquinas que non fosen incluídas na declaración á que se complementa ou máquinas que tendo sido incluídas nela, se corrixan os seus datos sempre que os datos novos supoñan a presentación dunha autoliquidación complementaria consonte coa normativa tributaria.

A declaración será datada e asinada polo suxeito pasivo ou polo seu representante.

Instrucións

Importante:

Utilizarase un impreso por cada máquina ou aparello automático, que sexa obxecto de declaración.

Período e carácter:

Neste bloque deberán consignarse os datos correspondentes ao período ao que corresponde a declaración, así como o carácter dela, de xeito que:

a) No exercicio farase constar o ano ao que corresponden os datos incluídos na declaración con catro díxitos.

b) No período consignarase o trimestre natural ao que corresponden os datos incluídos na declaración numerados do 01 ata o 04, desde o primeiro trimestre natural ata o cuarto trimestre natural do ano.

Exemplo: do 1 ao 20 de outubro do ano 20XX terase que presentar a declaración correspondente ao trimestre natural inmediato anterior, é dicir ao terceiro trimestre natural do ano, polo que en exercicio consignarase 20XX e no período, consignarase 03.

c) Na data de autorización indicarase a data de efectos da autorización da consellería competente en materia de xogo ou da modificación da cota trimestral como consecuencia da modificación do prezo máximo regulamentario para a partida de máquinas tipo B ou por outra circunstancia.

Se a autoliquidación fora unha complementaria doutra xa presentada, marcarase a casiña denominada complementaria e consignarase o número da autoliquidación á que complementa.

Neste bloque, unha vez presentada a declaración cargarase o número da operación de referencia, o número de expediente e a data de presentación.

Suxeito pasivo:

Neste bloque consignaranse os datos identificativos do suxeito pasivo: nif, apelidos e nome ou razón social, nº rexistro empresa operadora, enderezo fiscal ou enderezo para efectos de notificacións. O enderezo que será cargado informaticamente é o enderezo fiscal do seu certificado dixital. Se quere consignar un enderezo diferente para os efectos de notificación, deberá comunicalo con carácter previo na OVT. Para isto deberá acceder ao módulo de «Xestión de datos persoais» no submenú «Catálogo de servizos» como «usuario con certificado» e cun certificado de empresa.

Representante:

No caso de actuar mediante representante, deberá consignar os datos deste: nif, apelidos e nome e enderezo fiscal.

Datos das máquinas:

Consignarase nos cadriños 01 a 08 todos os datos relativos á máquina pola que se presenta a autoliquidación:

• No cadriño 01, consignarase o nº de autorización da máquina.

• No cadriño 02, consignarase o nº de xogadores: consignarase o valor do maior nº de xogadores que amparara a autorización durante o trimestre.

• No cadriño 03, consignarase o prezo por partida: consignarase o valor do maior prezo de partida que amparara a autorización durante o trimestre.

• Nos cadriños 04 ao 08, marcarase o tipo de máquina, segundo se trate dunha máquina tipo:

• A especial con valor do premio non superior a 40 €: marcarase o cadriño 04S.

• A especial con valor do premio superior a 40 €: marcarase o cadriño 04E.

• B: marcarase o cadriño 05.

• B especial: marcarase o cadriño 06.

• C: marcarase o cadriño 07.

• Outras máquinas de xogo: marcarase o cadriño 08.

No caso de autoliquidación complementaria, cubriranse, de ser o caso, o/s dato/s que proceda/n.

Autoliquidación:

– Cota devindicada no período:

• Máquinas dadas de alta o primeiro día do trimestre natural: consignarase o importe da cota trimestral legalmente establecida para o período de que se trate en función do tipo de máquina e, de ser o caso, do número de xogadores e do prezo da partida.

A cota das máquinas tipo B calcularase consonte a seguinte formulación:

1) se n = 1 A+a (pp-pmr)

2) se n > 2 A+x A (n-1)+ a (pp-pmr)

onde:

n = nº de xogadores autorizado.

A = cota trimestral legalmente establecida para máquinas tipo B de 1 xogador/a.

a = importe a aplicar sobre cada céntimo que o prezo de partida autorizado sobrepase ao prezo máximo regulamentario.

pp = prezo de partida homologado para a máquina que ampara a autorización.

pmr = prezo máximo regulamentario da partida das máquinas tipo B.

x = porcentaxe de incremento por cada novo xogador.

Exemplo 1: máquina tipo B de 1 xogador e con pp autorizado de 50 céntimos:

A cota tributaria devindicada no período será:

935+4,70 (50-20)=1.076 €.

Exemplo 2: máquina tipo B de 2 xogadores e con pp autorizado de 20 céntimos:

A cota tributaria devindicada no período será:

935+25%*935(2-1)=1.168,75 €.

Exemplo 3: máquina tipo B de 8 xogadores e con pp autorizado de 50 céntimos:

A cota tributaria devindicada no período será:

935+25%*935(8-1)+ 4,70(50-20) =2.712,25 €.

• Máquinas de nova autorización ou máquinas procedentes da situación de baixa temporal: o importe que se consignará será o mesmo que para máquinas xa autorizadas en trimestres anteriores.

• Modificación das características da máquina: para o cálculo da cota, escollerase o maior prezo autorizado para a partida e o maior número de xogadores que ampara a autorización durante o trimestre.

– Cota tributaria autoliquidada con anterioridade: este recadro só se cubrirá no caso de autoliquidación complementaria. Consignarase a cota tributaria que autoliquidase o obrigado tributario na autoliquidación á que complementa.

– Cota tributaria autoliquidada: neste recadro trasladarase o importe do recadro (220). No caso de autoliquidación complementaria consignarase a diferenza entre as cantidades dos cadriños 220 e 221.

En calquera dos casos o importe deste recadro será o importe a ingresar resultante da autoliquidación.

– Total a ingresar: consignarase o importe do recadro (22), salvo que se exercitase a opción polo fraccionamento/aprazamento.

– Importe ingresado: consignarase o importe do recadro (22), salvo que se exercitase a opción polo fraccionamento/aprazamento.

– Aprazamento/fraccionamento LXT: neste bloque poderá marcar a solicitude de aprazamento/fraccionamento da débeda tributaria trimestral consonte a normativa da Lei xeral tributaria.

No caso de solicitar aprazamento/fraccionamento da débeda tributaria trimestral consonte coa normativa da Lei xeral tributaria, deberase ter en conta que, marcando este cadriño, comunica á Administración que vai presentar de xeito presencial unha solicitude de aprazamento/fraccionamento da débeda tributaria a que se refire este impreso. En ningún caso se entenderá presentada a solicitude de aprazamento/fraccionamento pola mera presentación electrónica da autoliquidación.

A declaración será datada e asinada polo suxeito pasivo ou polo seu representante.

Instrucións

Importante:

Xerarase un único impreso por cada empresa operadora e presentación, que suporá a xeración de tantos modelos 045 como número de máquinas abranga.

Período e carácter:

Neste bloque deberán consignarse os datos correspondentes ao período ao que corresponde a declaración, así como o carácter dela, de xeito que:

a) No exercicio se fará constar o ano ao que corresponden os datos incluídos na declaración con catro díxitos.

b) No período se consignará o trimestre natural ao que corresponden os datos incluídos na declaración numerados do 01 ata o 04, desde o primeiro trimestre natural ata o cuarto trimestre natural do ano.

Exemplo: do 1 ao 20 de outubro do ano 20XX terase que presentar a declaración correspondente ao trimestre natural inmediato anterior, é dicir ao terceiro trimestre natural do ano, polo que en exercicio consignarase 20XX e no período, consignarase 03.

Se a declaración fose unha complementaria doutra xa presentada, marcarase o recadro denominado complementario e consignarase o número da declaración a que complementa.

Neste bloque, unha vez presentada a declaración cargarase o número da operación de referencia, o número de expediente e a data de presentación.

Declarante: empresa operadora:

Neste bloque consignaranse os datos identificativos do suxeito pasivo: nif, apelidos e nome ou razón social, nº rexistro empresa operadora, enderezo fiscal ou enderezo para efectos de notificacións. O enderezo que será cargado informaticamente é o enderezo fiscal do seu certificado dixital. Se quere consignar un enderezo diferente para os efectos de notificación, deberá comunicalo con carácter previo na OVT. Para isto deberá acceder ao módulo de «Xestión de datos persoais» no submenú «Catálogo de servizos» como «usuario con certificado» e cun certificado de empresa.

Datos das máquinas:

Neste bloque cargaranse os datos totalizados correspondentes aos modelos 045 que ampara o modelo 046 segundo a tipoloxía das máquinas de xogo, de forma que sinalará o número de cada tipoloxía, a suma total das cotas tributarias autoliquidadas e a suma total dos importes a ingresar correspondentes aos modelos 045 así como a suma total dos ditos importes.

Ingreso:

Neste bloque cargaranse os datos correspondentes ao ingreso realizado.

Así mesmo, consignarase o número de autoliquidacións para as que se marcou o cadriño. Aprazamento/fraccionamento LXT.

A declaración será datada e asinada polo suxeito pasivo ou polo seu representante.

ANEXO V

Contido do arquivo informático para a presentación da declaración informativa

de máquinas de xogo

O contido do arquivo será:

• NIF: alfanumérico (9) NIF da Empresa Operadora (EO).

• Código empresa: alfanumérico (6) código da EO.

• Delegación: numérico (2) código da delegación correspondente.

• Numero autorización: alfanumérico (6) número de autorización da máquina.

• Tipo máquina: alfabético (1) tipo da máquina (E, S, B, P, O ou C).

• Número xogadores: numérico (2) número de xogadores da máquina.

• Prezo de partida: numérico (3 enteiros, dous decimais) prezo autorizado para a partida.

• Data autorización: numérico (8) co formato ddmmaaaa, onde:

– dd: díxitos correspondentes ao día.

– mm: díxitos correspondentes ao mes.

– aaaa: díxitos correspondentes ao ano.

Corresponderá co primeiro día do trimestre natural, no caso de máquinas en situación de alta o primeiro día do trimestre natural ao que se refire a declaración; coa data de autorización do reinicio da explotación ou rehabilitación no caso de máquinas recuperadas durante o trimestre natural ao que se refire a declaración; coa data da autorización nova, no caso de máquinas de nova autorización expedida durante o trimestre natural ao que se refire a declaración e coa data da autorización da modificación no caso de máquinas para as que se modificaran al alza durante o trimestre natural ao que se refire a declaración algunha das súas características.

O código de delegación é:

• 79: Departamento de Tributos de Xestión Centralizada.

Os tipos de máquina son:

• E: máquinas tipo A especial con valor do premio non superior a 40 €.

• S: máquinas tipo A especial con valor do premio superior a 40 €.

• B: máquinas tipo B.

• P: máquinas tipo B especial.

• C: máquinas tipo C.

• O: outras máquinas de xogo.

ANEXO VI

Especificacións técnicas do arquivo informático para a presentación e pagamento electrónicos de declaracións tributarias de máquinas

A) Características dos arquivos informáticos a remitir electronicamente

Os arquivos informáticos a remitir electronicamente ao través da Oficina Virtual Tributaria (OVT) deberán cumprir as seguintes características:

• Nome do arquivo: D046_X-XXXX_NNNNNNNNN_AAAA_T, onde os valores seguintes serán:

– X-XXXX: o código da empresa operadora.

– NNNNNNNNN: o NIF da empresa operadora (9 carácteres ou díxitos).

– AAAA: os 4 díxitos correspondentes ao exercicio fiscal a que se refire a declaración.

– T: o díxito correspondente ao trimestre natural do ano a que se refire a declaración.

• Extensión do arquivo: TXT.

• O ficheiro que contén os datos para a confección do modelo D-046 e dos modelos 045 será de formato texto plano.

• Todos os campos alfanuméricos e alfabéticos presentaranse aliñados á esquerda e recheos de brancos pola dereita, en maiúsculas sen caracteres especiais, e sen vogais acentuadas. Todos os campos numéricos presentaranse aliñados á dereita e recheos con ceros pola esquerda sen signos e sen empaquetar. Todos os campos terán contido, de non ser que se especificase o contrario na descrición do campo. Se non o tivesen, os campos numéricos encheranse con ceros e tanto os alfanuméricos como os alfabéticos con brancos.

B) Deseños lóxicos. Descrición dos rexistros dos datos do arquivo:

Incluiranse dous tipos diferentes de rexistro, que se distinguen pola primeira posición, consonte cos seguintes criterios:

• Tipo 1: Rexistro da declaración: datos da declaración. Deseño de tipo de rexistro 1 dos recollidos máis adiante nestes mesmos puntos.

• Tipo 2: Rexistro dos datos para a declaración informativa e para as autoliquidacións. Deseño de tipo de rexistro 2 dos recollidos máis adiante nestes mesmos puntos.

A orde de presentación será a do tipo de rexistro, existindo:

• Para o tipo 1: un rexistro de cabeceira para o período que se declare.

• Para o tipo 2: un rexistro por cada máquina da empresa operadora (EO) instalada no período que se declare. No caso de que se trate dunha declaración complementaria, incluirase un rexistro por cada máquina que motive a presentación da declaración complementaria.

Tipo de rexistro 1: rexistro da declaración: datos da declaración (posicións, natureza e descrición dos campos)

Para o tipo 1: un rexistro de cabeceira para o período que se declare. O formato do rexistro será:

|

Posicións |

Natureza |

Descrición dos campos |

|

1 |

Numérica |

Tipo de rexistro: Constante número ‘1’. |

|

2-5 |

Alfanumérica |

Modelo declaración: Constante ‘D046’. |

|

6-14 |

Alfanumérica |

NIF: NIF da Empresa Operadora (EO). Consignarase o NIF da empresa que presenta declaración informativa. |

|

15-20 |

Alfanumérica |

Código empresa: Código da Empresa Operadora (EO). Consignarase o Código da empresa operadora que presenta a declaración informativa (o primeiro díxito será unha letra, o segundo un guión alto e os catro restantes serán números). |

|

21-24 |

Numérica |

Exercicio: As catro cifras do exercicio fiscal ao que corresponde a declaración |

|

25 |

Numérica |

Trimestre: O díxito do trimestre natural ao que corresponde a declaración. |

|

26 |

Alfabética |

Declaración complementaria: cubrirase a brancos. No caso excepcional de segunda ou posterior presentación de declaracións, deberá cubrirse obrigatoriamente este campo de xeito que se consignará un «C» se a presentación desta declaración ten por obxecto incluír rexistros de máquinas que: – Debendo figurar na declaración do mesmo exercicio presentada anteriormente, foran completamente omitidos nela ou/e – Figurando na declaración á que se complementa, os datos que se comunican supoñen a presentación dunha autoliquidación complementaria consonte a Lei xeral tributaria. |

|

27-39 |

Alfanumérica |

Nº de declaración: No caso de que se consignara un «C» no campo «Declaración complementaria», consignarase o número identificativo (D046xxxxxxxxx) correspondente á declaración á que complementa. En calquera outro caso deberá cubrirse con ceros. |

Tipo de rexistro 2: rexistro dos datos para a declaración informativa e as autoliquidacións (posicións, natureza e descrición dos campos)

Para o tipo 2: un rexistro por cada máquina da empresa operadora (EO) instalada no período que se declare. O formato do rexistro será:

|

Posicións |

Natureza |

Descrición dos campos |

|

1 |

Numérica |

Tipo de rexistro: Constante número ‘2’. |

|

2-10 |

Alfanumérica |

NIF: NIF da Empresa Operadora (EO). Consignarase o NIF da empresa titular da autorización da máquina á data da devindicación. No caso de que fose a mesma que a que presenta declaración informativa, cubrirase con brancos. |

|

11-16 |

Alfanumérica |

Código empresa: Código da Empresa Operadora (EO). Consignarase o Código da empresa operadora titular da autorización da máquina á data da devindicación (o primeiro díxito será unha letra, o segundo un guión alto e os catro restantes serán números). No caso de que fose a mesma que a que presenta a declaración informativa, cubrirase con brancos. |

|

17-18 |

Numérica |

Delegación: Código da delegación correspondente. Consignarase o código que corresponde ao Departamento de Tributos de Xestión Centralizada, que é o código 79. |

|

19-24 |

Alfanumérica |

Número autorización: Número de autorización da máquina. |

|

25 |

Alfabética |

Tipo máquina: Consignarase E, S, B, P, O ou C, segundo sexa o tipo da máquina, de xeito que os tipos de máquina son: • E: máquinas tipo A especial con valor do premio non superior a 40 €. • S: máquinas tipo A especial con valor do premio superior a 40 €. • B: máquinas tipo B. • P: máquinas tipo B especial. • C: máquinas tipo C. • O: outras máquinas de xogo. |

|

26-27 |

Numérica |

Número xogadores: Consignarase o maior número de xogadores da máquina no período que se está declarando. |

|

28-32 |

Numérica |

Prezo de partida: Consignarase o maior prezo autorizado para a partida no período que se está declarando. Identifícase por cinco díxitos, expresados en céntimo de euro. |

|

33-40 |

Numérica |

Data autorización: Consignarase a data da autorización co formato ddmmaaaa, onde: – dd: díxitos correspondentes ao día. – mm: díxitos correspondentes ao mes. – aaaa: díxitos correspondentes ao ano. Corresponderá co primeiro día do trimestre natural, no caso de máquinas en situación de alta o primeiro día do trimestre natural a que se refire a declaración; coa data de autorización do reinicio da explotación ou rehabilitación no caso de máquinas recuperadas durante o trimestre natural ao que se refire a declaración; coa data da autorización nova, no caso de máquinas de nova autorización expedida durante o trimestre natural a que se refire a declaración e coa data da autorización da modificación no caso de máquinas para as que se modificaran á alza durante o trimestre natural ao que se refire a declaración algunha das súas características. |

|

41 |

Alfabética |

Autoliquidación complementaria: Cubrirase con brancos. No caso excepcional de segunda ou posterior presentación de declaracións, deberá cubrirse obrigatoriamente este campo de xeito que se consignará un «C» se a presentación desta declaración ten por obxecto incluír rexistros dunha máquina xa incluída na declaración á que se complementa e os novos datos supoñen unha débeda tributaria superior á calculada cos datos xa declarados, de xeito que dá lugar á presentación dunha autoliquidación complementaria. |

|

42-53 |

Numérica |

Nº de autoliquidación: No caso de que se consignara un «C» no campo «Autoliquidación complementaria», consignarase o número identificativo (045xxxxxxxxx) da autoliquidación á que complementa. En calquera outro caso deberá cubrirse con ceros. |

|

54-58 |

Numérica |

Ubicación, lugar: Consignarase o código postal (sen punto) que corresponda ao lugar no que radique o local no que estea instalada a máquina. |

|

59-88 |

Alfanumérica |

Ubicación, lugar: Consignarase o lugar de instalación da máquina. Ubicación física ou enderezo onde se atopa a máquina. |

|

89-97 |

Alfanumérica |

Ubicación, NIF: Consignarase o NIF do titular da explotación do local no que estea instalada a máquina. Cando a máquina non estivese instalada nun local cubrirase con brancos. |

|

98 |

Alfabética |

Fraccionamento/aprazamento LXT: Sinalarase se a débeda tributaria se fracciona ou apraza ou non (X, N), onde: • X: consignando esta letra, estarase sinalando que se pretende solicitar un aprazamento ou fraccionamento consonte coas disposicións xerais da LXT. • N: non fracciona nin apraza a débeda. |

ANEXO VII

Normas técnicas para a xeración do NRC

A entidade financeira xerará o NRC (Número de Referencia Completo) segundo a segunda Norma Técnica do anexo 1 da Orde do Ministerio de Facenda, do 28 de decembro de 2000 (BOE do 3 de xaneiro de 2001), correspondente á xeración de NRC para documentos de ingreso expedidos polas Oficinas Tributarias. O NRC xerarase a partir dun rexistro de 48 carácteres codificados en EBCDIC:

• MMMNNNNNNNNNDC (14): Número de Xustificante, sendo:

– MMMNNNNNNNNND (13): Número de xustificante asignado pola OVT.

– C (1): carácter de control calculado polo banco, utilizando o mesmo algoritmo especificado na citada orde. A Oficina Tributaria facilitará á entidade colaboradora o algoritmo para o cálculo deste carácter de control.

• XXXXXXXXX (9): NIF do debedor.

• NNNNNNNNNNNNN (13): importe de cargo.

• AAAAMMDD (8): data de cargo.

• XXXX (4): Código de Banco de España da entidade.

O Número de Referencia Completo (NRC) resultante terá 22 posicións:

• MMMNNNNNNNNNDC (14): Número de Xustificante (o mesmo que o especificado enriba).

• XXXXXXXX (8): caracteres de control resultantes de aplicar unha función MAC 4 do algoritmo DES (segundo norma X9.9-1) aos datos anteriores (48 caracteres) utilizando a clave privada do banco. Esta función xerará 8 carácteres de control; é dicir, a «sinatura».