O artigo 57 da Lei 58/2003, do 17 de decembro, xeral tributaria, sinala os medios que a Administración tributaria pode utilizar para calcular o valor das rendas, produtos, bens e demais elementos determinantes da obriga tributaria, entre os cales cita, a súa alínea c), o de prezos medios no mercado. Pronúnciase en idéntico sentido o artigo 27.Un do texto refundido das disposicións legais da Comunidade Autónoma de Galicia en materia de tributos cedidos polo Estado, aprobado polo Decreto lexislativo 1/2011, do 28 de xullo, ao sinalar que «Para efectuar a comprobación de valores, a Administración tributaria poderá utilizar, indistintamente, calquera medio dos previstos no artigo 57 da Lei 58/2003, do 17 de decembro, xeral tributaria». Esta mesma lei detalla, no seu artigo 27.Tres, cal debe de ser a forma e o contido da norma que desenvolva este medio de valoración, sinalando: «Nas comprobacións de valor de inmobles polo medio establecido no artigo 57.1.c) da Lei 58/2003, xeral tributaria, a Administración tributaria aprobará e publicará a metodoloxía empregada no seu cálculo, que incluirá as táboas dos propios prezos medios resultantes ou ben as táboas dos compoñentes ou valores básicos (solo, construción e gastos/beneficios), así como dos coeficientes singularizadores en adaptación dos prezos medios á realidade física do ben que se valore. Esta normativa técnica aprobarase mediante orde da consellería competente en materia de facenda.

As táboas actualizaranse periodicamente conforme as variacións do mercado inmobiliario, e poden adoptarse, para este caso, os índices de variación de prezos inmobiliarios publicados polas distintas administracións públicas ou por institucións especializadas en estatística inmobiliaria.

Será suficiente a motivación da comprobación de valor que inclúa unha correcta identificación do ben, unha aplicación do prezo medio que corresponda e unha adaptación deste ao caso concreto a través dos coeficientes singularizadores que determine a normativa técnica sinalada no parágrafo primeiro».

Sobre este medio de comprobación, o artigo 158.2 do Real decreto 1065/2007, do 27 de xullo, polo que se aproba o Regulamento xeral das actuacións e os procedementos de xestión e inspección tributaria e de desenvolvemento das normas comúns dos procedementos de aplicación dos tributos, tamén sinala que «Cando na comprobación de valores se utilice o medio de valoración consistente en prezos medios de mercado, a Administración tributaria competente poderá aprobar e publicar a metodoloxía ou o sistema de cálculo utilizado para determinar os ditos prezos medios en función do tipo de bens, así como os valores resultantes. No ámbito de competencias do Estado a aprobación corresponderalle ao ministro de Economía e Facenda mediante orde».

O obxectivo desta orde é, pois, por unha parte, desenvolver o medio de comprobación de valor de prezos medios no mercado, e por outra, establecer para cada exercicio, en función da evolución do mercado inmobiliario, os prezos medios aplicables nos tributos xestionados por esta comunidade autónoma cuxa base impoñible sexa o valor real dos bens inmobles. A incorporación deste medio de valoración produce importantes vantaxes tanto para a Administración coma para o contribuínte. Para este último supón unha gran seguridade xurídica, xa que establece un criterio de valoración obxectivo, común e homoxéneo en todo o territorio, subministra información do valor real para efectos fiscais do ben que vaia ser obxecto de adquisición ou transmisión, explica con detalle o sistema de cálculo utilizado e vincula a Administración tributaria co valor publicado cando utiliza este medio de valoración, sen esquecer a vantaxe que supón publicar os prezos das distintas zonas para o seu coñecemento xeral. Pola súa banda, a Administración dispón dun medio de valoración que dota de máis axilidade e eficacia a tramitación dos expedientes, circunstancia que tamén redunda en beneficio do cidadán.

A Orde do 28 de xullo de 2011 pola que se aproban os prezos medios no mercado de determinados inmobles rústicos e urbanos situados na Comunidade Autónoma de Galicia para os exercicios 2010 e 2011 xa estableceu por primeira vez este medio de valoración e fixou os valores para 2010 e 2011. A Orde do 28 de decembro de 2011 fixo o mesmo para 2012. Os valores que recollían esas ordes procedían de estudos de mercado realizados pola Dirección Xeral de Tributos nas datas anteriores á súa promulgación, baseados en testemuñas realizadas por varias empresas do máximo prestixio no ámbito das taxacións inmobiliarias, e de testemuñas procedentes dos datos consignados polos obrigados tributarios nas súas declaracións tributarias, para inmobles de natureza urbana e rústica.

Durante o ano 2012 procedeuse a realizar un novo estudo das mesmas características durante todo o exercicio coa finalidade de verificar a evolución dos prezos de mercado ata as datas máis recentes. Como consecuencia deste seguimento, a Orde do 20 de agosto de 2012 modificou a inicial deste exercicio incorporando dúas modificacións sistémicas aos cálculos dos prezos medios no mercado de inmobles, de xeito que se corrixían á baixa por unha parte o coeficiente de mercado que pondera gastos e beneficios de promoción e, por outra, a ratio de depreciación por antigüidade aplicable aos inmobles xa construídos.

Estas correccións realizadas na metade do prazo previsto de vixencia dos prezos medios permitiron absorber sen maior problema as baixadas de prezos rexistradas no segundo semestre do ano en curso, que, para o caso de Galicia, resultan leves aínda que constantes ao longo da liña temporal nestes últimos anos.

Os estudos de mercado máis recentes de que dispón a Dirección Xeral de Tributos, que corresponden aos trimestres 2º, 3º e ao mes de outubro de 2012, poñen de manifesto que as medidas prudentes adoptadas no verán de 2012 resultaron eficaces no mantemento dos prezos medios tabulados dentro dos límites aceptables dun mercado en evolución decrecente. Por iso, na proposta de prezos medios no mercado para 2013 consolídanse as modificacións introducidas pola mencionada Orde do 20 de agosto de 2012, que serán mantidas ata que o mercado presente unha recuperación clara na curva de prezos medios observados.

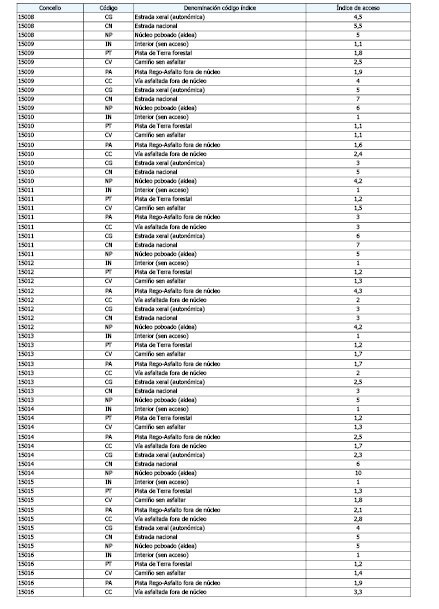

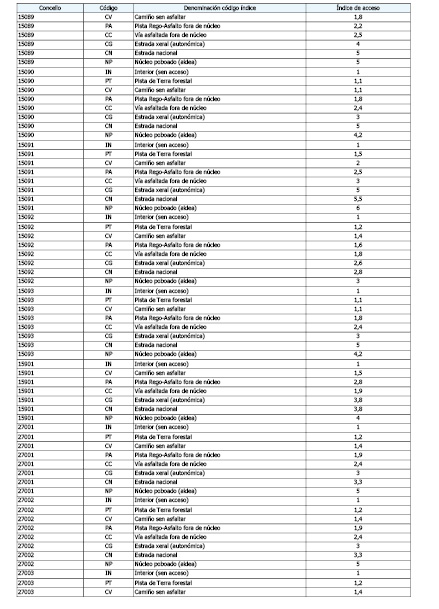

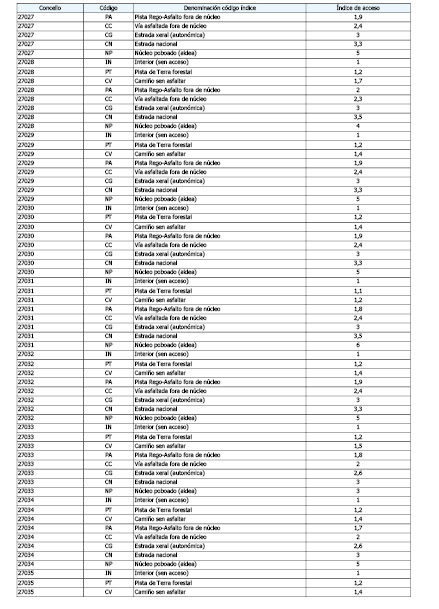

En canto aos bens rústicos, introdúcense dous novos tipos de vía de acceso aos terreos. Trátase da pista forestal de terra (PT), que se diferencia do camiño veciñal sen asfaltar en que aquela é de relativamente nova apertura e serve principalmente aos montes, mentres que o camiño adoita ter un trazado histórico e serve de comunicación peonil entre lugares poboados ou ben entre predios a prado ou agra. Complementariamente, a pista con rega asfáltica (PA) representa unha categoría intermedia entre o camiño veciñal sen asfaltar e a estrada ou vía asfaltada fóra de núcleo. A súa diferenza fundamental é que a capa de asfalto non constitúe un pavimento composto deseñado para soportar tráfico senón unha mera rego superficial con asfalto dunha pista normalmente de grava. Este tipo de vía é normal para dar servizo a montes ou ben nas concentracións parcelarias.

No referente á metodoloxía técnica empregada pola Dirección Xeral de Tributos da Consellería de Facenda para a elaboración desta orde, mantense a xa utilizada nas ocasións anteriores por considerarse un método técnico de ampla aceptación.

De conformidade coa competencia atribuída polo artigo 7 do Decreto lexislativo 1/1999, do 7 de outubro, polo que se aproba o texto refundido da Lei de réxime financeiro e orzamentario de Galicia, e o artigo 27.Un do texto refundido das disposicións legais da Comunidade Autónoma de Galicia en materia de tributos cedidos polo Estado, aprobado polo Decreto lexislativo 1/2011, do 28 de xullo,

DISPOÑO:

Artigo 1. Obxecto da orde

Esta orde ten por obxecto desenvolver o medio de comprobación de valor de prezos medios no mercado a que se refiren os artigos 57.1.c) da Lei 58/2003, do 17 de decembro, xeral tributaria, e 27.Un do texto refundido das disposicións legais da Comunidade Autónoma de Galicia en materia de tributos cedidos polo Estado, aprobado polo Decreto lexislativo 1/2011, do 28 de xullo, así como aprobar os prezos medios no mercado aplicables no exercicio 2013.

Artigo 2. Ámbito de aplicación

No ámbito dos Impostos sobre transmisións patrimoniais e actos xurídicos documentados, e sobre sucesións e doazóns, esta orde aplicarase aos bens inmobles de natureza rústica e urbana situados no territorio da Comunidade Autónoma de Galicia, con excepción dos seguintes:

1. Bens de natureza urbana excluídos do ámbito desta orde:

– Solos urbanos ou urbanizables sen edificar.

– Edificios enteiros.

– Inmobles que poidan ser demolidos para crear un soar.

– Edificios en que o plan urbanístico permita máis alturas (edificabilidade) das que ten o edificio actualmente.

– Inmobles que inclúan un uso residencial non privado (hoteis, residencias etc.).

– Inmobles que inclúan usos distintos a: vivenda, rocho, garaxe, oficina ou local comercial (instalacións deportivas, para espectáculos, ocio, sanidade, beneficencia, culturais, relixiosos, estacións de servizo etc.)

– Vivendas cunha superficie que supere os 200 m2 útiles.

– Vivendas de protección autonómica.

– Locais comerciais interiores, en esquina, en galerías comerciais, con forma irregular ou circunstancias similares.

– Locais comerciais cunha superficie que supere os 400 m2 útiles.

– Naves para uso comercial (concesionarios de coches, supermercados etc.).

– Naves que inclúan outro uso distinto a: industrial, agrícola, almacén, oficina, vivenda ou garaxe.

– Naves sobre parcelas de máis de 5.000 m2.

– Casas con máis de dúas plantas (soto, planta baixa, piso e faiado).

– Casas cuxo o plan urbanístico permita máis alturas (edificabilidade) das que ten a casa actualmente.

– Casas sobre parcelas de máis de 3.000 m2.

– Casas en construción ou inacabadas.

– Casas ou chalés de máis de 200 m2 útiles por planta.

– Edificacións singulares de carácter histórico ou artístico.

2. Bens de natureza rústica excluídos do ámbito desta orde:

– Parcelas que, nas normas reguladoras do Catastro inmobiliario, teñan a consideración de urbanas ou de características especiais, salvo as que estean en solo de núcleo rural ou asimilados, que se poderán valorar polos prezos medios de rústica desta orde sempre que non estean incorporadas ás guías de urbana (anexo III) polo seu desenvolvemento urbanístico.

– Parcelas que se encontren en solo urbanizable ou asimilados, ou ben que se encontren en futuras zonas de expansión dos núcleos urbanos. Por resolución da Dirección Xeral de Tributos desta consellería especificarase o alcance concreto destas zonas de expansión.

– Parcelas de máis de 100.000 m2.

– Parcelas que inclúan melloras (piscinas, construcións de madeira etc.).

3. Outros bens ou dereitos excluídos do ámbito desta orde:

– Bens arrendados con contrato de prórroga forzosa anterior a 1985.

– Bens incluídos en contratos de permutas.

– Inmobles en construción, inacabados ou para construír (cousa futura).

– Declaracións de obra nova e divisións horizontais.

– Inmobles que formen parte do Inventario xeral do patrimonio cultural de Galicia (bens de interese cultural -BIC) e os regulados pola disposición adicional 2ª da Lei 8/1995, do patrimonio cultural de Galicia:, inmobles catalogados, pazos, casas grandes, fortalezas, construcións militares, depósitos arqueolóxicos, etc.

Artigo 3. Utilización dos prezos medios no mercado para os efectos de valoracións tributarias

1. A Administración tributaria poderá utilizar o medio de valoración que máis se axuste ás características e circunstancias do ben que se vai valorar de entre os citados no artigo 57 da Lei 58/2003, do 17 de decembro, xeral tributaria.

2. Se o ben que se vai valorar forma parte do ámbito obxectivo sinalado no artigo segundo, aplicarase ao dito ben, con carácter preferente, o medio de comprobación de prezos medios no mercado previsto nesta orde. Só cando o ben que se vai valorar, malia ser susceptible de formar parte do ámbito obxectivo, teña características especiais que inflúan significativamente no seu valor real, poderá ser valorado polo medio consistente en ditame de perito da Administración, debendo motivarse suficientemente as razóns que xustifican a non utilización do medio de valoración de prezos medios de mercado.

3. Nas comprobacións de valor de inmobles polo medio consistente en ditame de perito da Administración, poderanse tomar como referencia, para os efectos de motivación suficiente, os prezos medios de mercado desta orde de acordo co sinalado no artigo 27.Catro do texto refundido das disposicións legais da Comunidade Autónoma de Galicia en materia de tributos cedidos polo Estado, aprobado polo Decreto lexislativo 1/2011, do 28 de xullo.

Artigo 4. Utilización dos prezos medios no mercado polos obrigados tributarios

1. Os obrigados tributarios poderán consignar nas súas autoliquidacións dos impostos sobre transmisións patrimoniais e actos xurídicos documentados, e sobre sucesións e doazóns, os valores resultantes da aplicación desta orde.

2. De acordo co establecido no artigo 134.1 da Lei 58/2003, do 17 de decembro, xeral tributaria, a Administración tributaria non procederá á comprobación de valores se os obrigados tributarios tivesen declarado utilizando os valores resultantes da aplicación correcta desta orde. Isto non impedirá a comprobación dos elementos de feito e circunstancias manifestados polo obrigado tributario.

3. Se o valor declarado ou o prezo ou contraprestación pactada fose superior ao valor resultante desta orde, prevalecerá aquel de acordo co establecido no artigo 18 da Lei 29/1987, do 18 de decembro, do imposto sobre sucesións e doazóns, e 46 do Real decreto lexislativo 1/1993, do 24 de setembro, polo que se aproba o texto refundido da Lei do imposto sobre transmisións patrimoniais e actos xurídicos documentados.

Artigo 5. Determinación do valor dos inmobles

Para a determinación do valor dos inmobles aplicaranse os prezos medios no mercado recollidos nos anexos II, III, IV, V e VI desta orde, de acordo coas instrucións para a súa aplicación recollidas no anexo I.

Disposición adicional primeira

A Administración tributaria porá á disposición dos obrigados tributarios, na Oficina virtual tributaria, unha ferramenta de aplicación desta orde que subministre o valor real para os efectos fiscais dun ben inmoble.

Disposición adicional segunda

Facúltase a persoa titular da Dirección da Axencia Tributaria de Galicia para ditar os actos necesarios para o desenvolvemento e a execución desta orde.

Disposición derradeira

Esta orde entrará en vigor o 1 de xaneiro de 2013 e aplicarase aos feitos impoñibles percibidos a partir da dita data.

Santiago de Compostela, 27 de decembro de 2012

Elena Muñoz Fonteriz

Conselleira de Facenda

ANEXO I

Normativa técnica en aplicación de prezos medios no mercado

Os criterios de obxectividade que subxacen á utilización de prezos medios no mercado como medio de valoración establecido no artigo 57.1 c) da Lei 58/2003, do 17 de decembro, xeral tributaria, fanos candidatos a ser equiparados ao criterio xenérico de valoración por valor de custo, xa recollido na Resolución do 1 de decembro de 2008 (DOG do 10 de decembro), polo cal se procede nesta orde a adecuar o contido da dita resolución ás especiais características que presenta o medio de valoración consistente en prezos medios no mercado.

Normas reguladoras do procedemento de valoración por valor de custo.

Norma 1. Compoñentes analíticos do valor.

De forma análoga ao procedemento establecido na lexislación sobre valoración catastral (Real decreto 1020/1993, do 25 de xuño, e modificacións introducidas polo Real decreto 1464/2007, do 2 de novembro) e na lexislación en materia de valoracións hipotecarias (Orde ECO 805/2003, do 27 de marzo, e modificacións introducidas polas ordes EHA 3011/2007, do 4 de outubro, e EHA 564/2008, do 28 de febreiro), considérase o valor dun inmoble atendendo aos seus elementos analíticos (ou de custo) fundamentais: solo, construción e gastos/beneficios de promoción, corrixido, se for o caso, polos coeficientes de singularización que recollen a adaptación do valor a situacións ou características especiais do ben que se pode aplicar de forma obxectiva por estaren parametrizados segundo o disposto na norma 5 desta orde. Deste modo, o valor dun inmoble sería o resultado de aplicar a seguinte fórmula:

Valor do inmoble = (VS + VC) × CM × CS × SC

Sendo:

– VS (valor do solo segundo a norma 2).

– VC (valor da construción segundo a norma 3).

– CM (coeficiente de mercado segundo a norma 4).

– CS (coeficientes de singularización segundo a norma 5).

– Superficie construída en m2.

Norma 2. Solo.

Considéranse tres formas de valorar o solo, tanto edificado como baleiro, segundo os compoñentes económicos do valor que sexan tomados como base para a valoración:

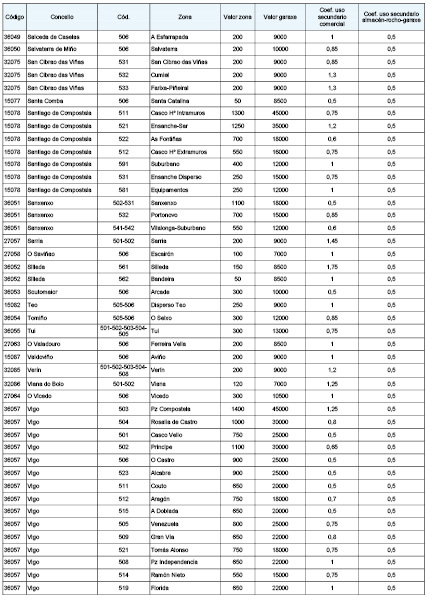

A) Solo con compoñentes de mercado urbanísticos: solo en que, pola súa clase e cualificación urbanística recoñecida no plan urbanístico de aplicación, no seu mercado se atende principalmente aos aproveitamentos urbanísticos. O valor que resulta será directamente proporcional ás edificabilidades permitidas polo plan ou realmente materializadas e inversamente proporcional aos gastos que se lle impoñan como contraprestación á edificación. O valor será o resultado de aplicar os rendementos económicos (valores de repercusión) que o mercado confire aos parámetros urbanísticos establecidos no plan. Os valores de repercusión obteranse logo da división do territorio de aplicación en zonas de similar apetencia inmobiliaria cun uso dominante e, aplicando o método residual (que obtén residualmente o valor de repercusión do solo a partir de valores de venda coñecidos) aos valores contidos nos estudos de mercado dispoñibles, obterase o valor medio en cada zona para os usos principais máis comúns, é dicir, para os usos dominantes nunha determinada zona (vivenda, industrial). Para os usos secundarios (comercial e almacén/rocho), os valores zonais presentaranse de forma interrelacionada, é dicir, en forma de coeficientes que, para cada zona, relacionen os usos secundarios co valor zonal para uso dominante (vivenda ou industrial, segundo o caso), expresado en €/m2, por ser este o uso de referencia. Así, o valor zonal concreto para un uso secundario determinado calcularase como o resultado de aplicar o coeficiente que corresponda a ese uso-concreto sobre o valor asignado ao uso-referencia, tal como se recolle no anexo III. Establécense tamén índices máis particulares para os usos vivenda, oficina e comercial, que recollen diferenzas de valor intrazonais, isto é, diferenzas por rúa ou tramo de rúa, que intentan reflectir as variacións de tipoloxía edificatoria, de calidade residencial e de microsituación que se poden dar dentro dunha mesma zona e que poden representar importantes deformacións respecto ao valor medio normal desa zona, incluídos no anexo IV.

Os valores zonais, así como os coeficientes mencionados, poderán ser actualizados mediante a análise de estudos de mercado novos ou complementarios ou ben a través de actualizacións mediante os índices de variación de prezos publicados polas distintas administración públicas ou por institucións especializadas.

Para aquelas zonas e usos en que na fixación dos prezos de mercado non se atenda de xeito cuantitativamente proporcional aos parámetros de edificabilidade establecidos no plan urbanístico senón que a apetencia da demanda atenda máis aos compoñentes cualitativos (localización xeográfica, orientación, pendente, vistas etc.), manténdose a edificabilidade real por debaixo da permitida, poderá substituírse o cálculo residual pola elaboración de táboas de valores de solo unitarios que reflictan a súa variabilidade cualitativa: usos industriais, dotacións privadas, vivenda en núcleos rurais e outros similares situados en zonas de baixo grao de consolidación urbanística.

B) Solo con compoñentes de mercado rústico-pecuarios ou enerxético-industriais (plantas de explotación enerxética): solo cuxo mercado atende de xeito preferente a rendementos procedentes do sector primario ou do enerxético-industrial. Este tipo de solo reflicte no seu valor un importante compoñente situacional (proximidade a vías de transporte, a núcleos de poboación, a zonas de costa, etc.). O valor unitario neste tipo de solo considerarase composto dun valor de partida asignado a cada unidade territorial (concello ou bisbarra que representa o valor dun predio rústico cunhas características agropecuarias básicas, é dicir, ás de menor produtividade que, en xeral, e dependendo do grao de urbanización ou explotación territorial do concello, serán un destino agrolóxico a monte baixo situado nunha parroquia ou lugar de pouco valor estratéxico e con acceso por un camiño de servidume. A este valor unitario aplicaránselle, segundo o caso concreto, tres factores correctores en función das tres variables que, como se viu, de forma máis firme determinan a variabilidade de valor: o cultivo ou destino agrolóxico real ou potencial, a localización xeográfica ou valor relativo da parroquia/lugar respecto do conxunto e o tipo de vía de acceso que posúe o predio. O valor unitario obterase a partir da seguinte ecuación:

Valor unitario = Valor básico × IC^EC × IP^EP × IA^EA

axustada mediante técnicas de regresión multivariante e na cal:

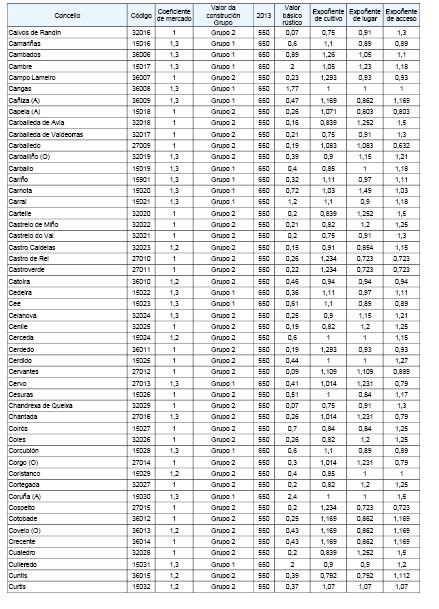

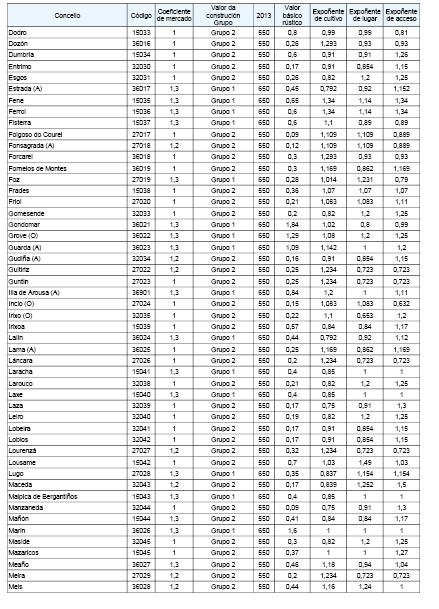

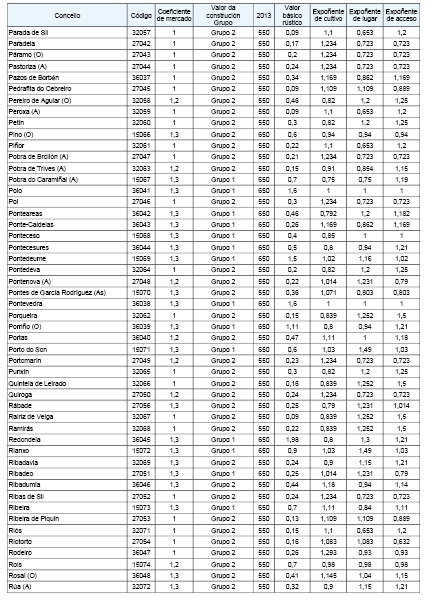

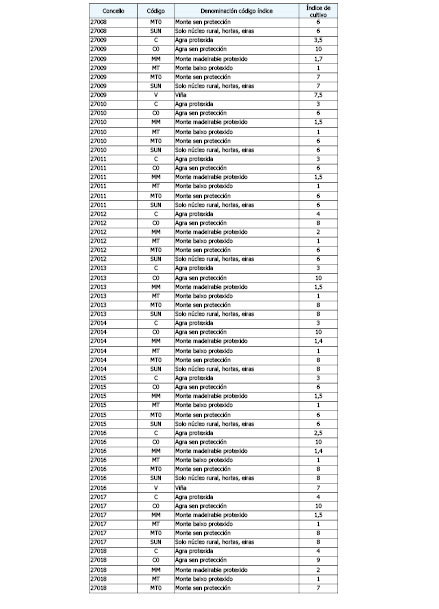

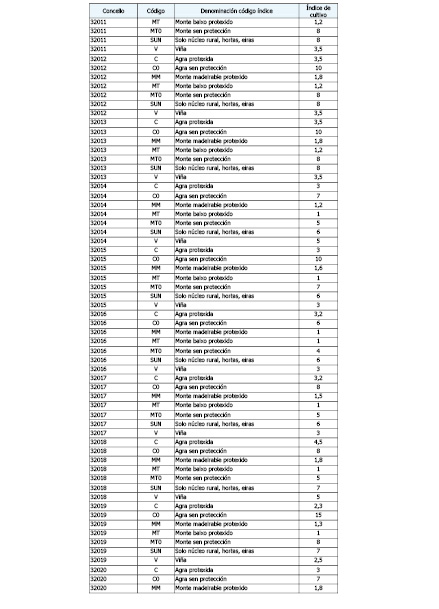

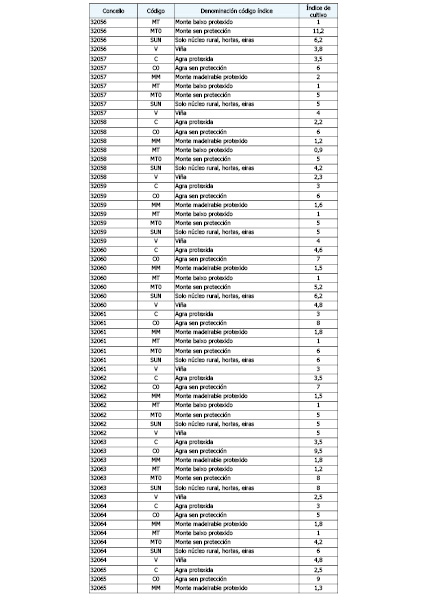

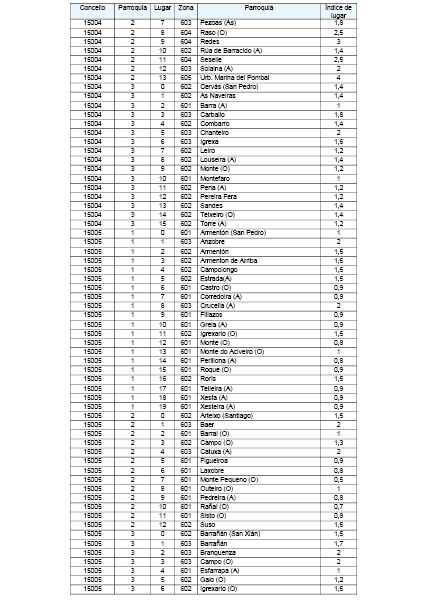

– Valor básico é o valor de partida mencionado anteriormente e é fixo para cada concello ou bisbarra (anexo II: valor básico rústico).

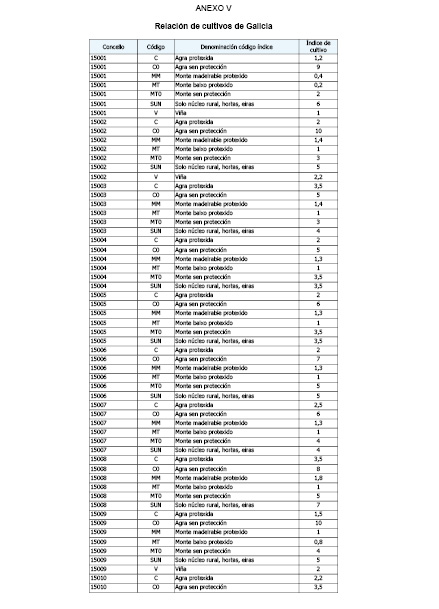

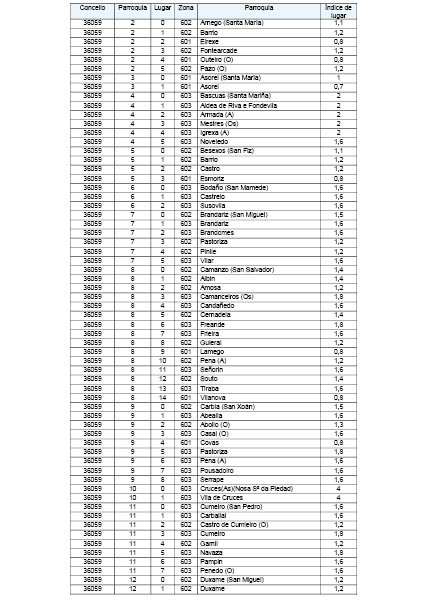

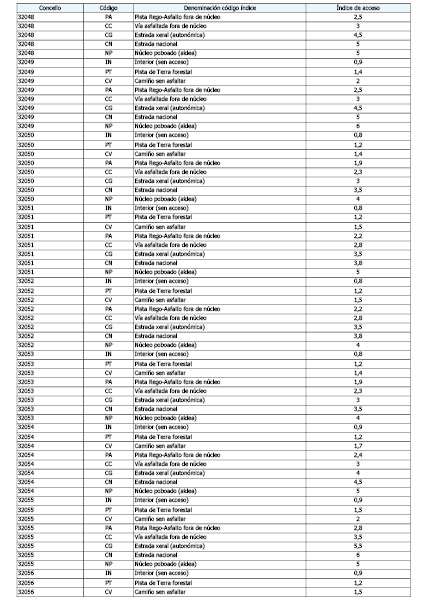

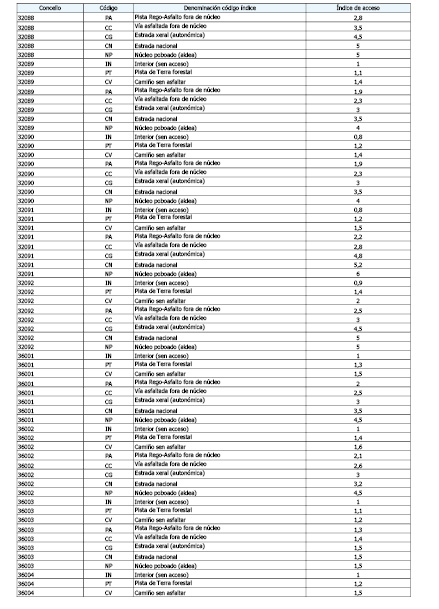

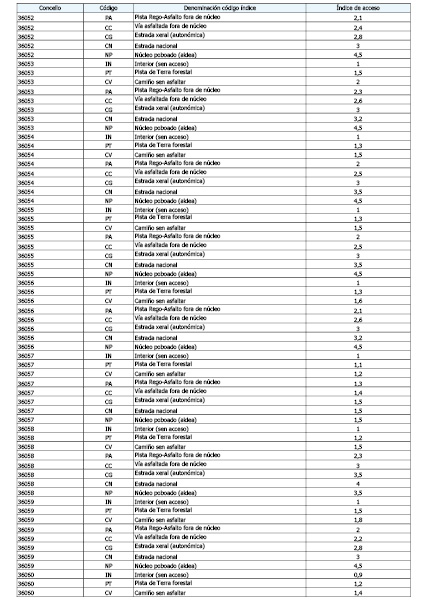

– IC, IP e IA son os índices de cultivo, parroquia e acceso respectivamente (factores variables da ecuación regresión –anexos V, VI e VII respectivamente–).

– EC, EP e EA son os expoñentes de cultivo, parroquia e acceso respectivamente (factores fixos para cada concello da ecuación regresión –anexo II–).

C) Solo con carencias ou limitacións de mercado: solo destinado a vías ou zonas común de cesión gratuíta sen dereito a aproveitamento urbanístico, a usos dotacionais públicos, solos rústicos con protección normativa ou presenza de infraestruturas cando esta impida a súa explotación ou cando se dean situacións equivalentes. Poderá asignárselles valor nulo (tratándose dunha cesión sen dereitos ou compensacións), un valor correspondente a unha edificabilidade simbólica (entre 0 e 0,2 m2/m2) ou un valor unitario correspondente ao cultivo rústico máis próximo ou similar, ou mesmo valor negativo tratándose dunha cesión gravosa sen compensación.

Norma 3. Valor da construción.

3.1. Para a valoración das edificacións pártese dun valor básico de construción para o uso estándar (vivenda) que recolla os custos totais de execución da obra (excluíndo o solo). Na fixación deste valor básico pártese da Orde EHA 1213/2005, do 26 de abril, coas modificacións introducidas polo Real decreto 1464/2007, do 2 de novembro, pola que se aproban os módulos para a determinación dos valores catastrais (MBC). O MBC catastral actualizarase ao período comprendido nesta orde mediante un incremento anual que non supere o intervalo medio entre tramos sucesivos.

Na adopción de partida destes módulos catastrais, e para os efectos de simplificación motivada polas escasas diferenzas de custo dos materiais e man de obra que se constatan entre as diferentes áreas xeográficas, consideraranse unicamente dous valores básicos de construción correspondentes a dúas categorías de concellos: os do grupo 1, compostos en xeral por concellos susceptibles de maior dinamismo no mercado inmobiliario, que adoptarán un valor non superior ao MBC2 actualizado; e o resto dos concellos, que compoñerán o grupo 2: concellos do interior con dinámicas inmobiliarias e construtivas menos desenvolvidas, que adoptarán un valor non superior ao MBC4 actualizado. A lista destes valores e os grupos recóllese no anexo II (valor da construción).

3.2. Correctores do valor de construción: o valor de construción a que se refire o punto anterior poderá ser corrixido polos seguintes coeficientes, que se aplicarán acumulativamente:

3.2.1. Coeficiente de uso.

O valor básico de construción poderá ser modificado nas seguintes porcentaxes:

• Reducido un 50 % para usos que non requiran distribución interior (locais comerciais sen distribuír, garaxes, almacéns etc.).

• Reducido un 25 % para usos con equipamentos interiores reducidos (oficinas, naves comerciais, administrativos etc.)

• Aumentado un 15 % no caso de tratarse de tipoloxías de vivenda unifamiliar, debido á maior repercusión de fachadas e cuberta sobre a unidade de superficie.

• Aumentado un 50 % para usos hostaleiros, comerciais con distribución interior e, en xeral, para calquera uso que implique estándares construtivos ou materiais por riba da media que marca a calidade das vivendas protexidas.

3.2.2. Coeficiente de antigüidade:

Ao valor básico de construción aplicaráselle unha depreciación que recolla o envellecemento polo transcurso do tempo, mediante un coeficiente que obedece a unha lei de tipo logarítmico (progresivamente decrecente) cunha ratio de depreciación anual do 4 %.

Considerarase un límite máximo á depreciación por antigüidade que recolla o valor residual dos materiais reciclables ou aproveitables para rehabilitación dun 30 % do valor inicial da construción.

D = (1-r)^n

Onde D é a depreciación por antigüidade expresada en forma de coeficiente multiplicador; r é a ratio de depreciación anual e n o número de anos de antigüidade.

3.2.3. Coeficiente de calidade construtiva:

Segundo a calidade construtiva do inmoble, e independentemente da súa antigüidade física, aplicaranse os seguintes coeficientes:

• Calidade normal: media que é o correspondente aos edificios novos de vivendas protexidas, coeficiente 1.

• Calidade ruinosa: coeficiente 0,25.

• Calidade mala: coeficiente 0,50.

• Calidade regular: coeficiente 0,75.

• Calidade boa: coeficiente 1,25.

• Calidade excelente: coeficiente 1,50.

En caso de que se achegue declaración oficial expresa de ruína sobre o edificio, poderá asignarse á construción valor nulo.

Norma 4. Coeficiente de mercado.

Este coeficiente, tal e como é habitual nas valoracións inmobiliarias, é o resultado de expresar en forma de coeficiente multiplicador o binomio gastos máis beneficios de promoción (anexo II). Este coeficiente aplicarase sobre a suma dos valores finais do solo e a construción.

Por norma xeral tomará o valor que lle asigna a normativa catastral =1,4 (norma 16 do Real decreto 1020/1993, do 25 de xuño), pero ante unha previsión á baixa dos prezos de vivendas novas nos últimos meses do ano 2012, motivada pola política de vendas máis agresiva que están a abordar as entidades bancarias, titulares dunha parte importante do stock de vivendas novas procedente de embargos aos promotores que non puideron asegurar a súa solvencia, e dado que nestas promocións o solo se adquiriu no seu día a prezos normais nun mercado máis dinámico, parece aconsellable aplicar unha redución dos valores das unidades de obra rematadas con cargo aos beneficios empresariais de promoción, é dicir, con cargo ao chamado «coeficiente de mercado», que pondera os gastos e os beneficios do promotor. Deste xeito, pásase do valor 1,4 que lle asigna a norma 16 do Real decreto 1020/1993, do 25 de xuño, sobre normas técnicas de valoración catastral, a un novo valor (1,3).

Para concellos do interior con dinámicas inmobiliarias e construtivas menos desenvolvidas, os referidos do grupo 2, poderase reducirá ata 1,2.

Para bens inmobles en situacións netamente rurais, onde a edificación se leva a cabo por autoconstrución e situados en zonas lonxe das áreas de influencia dos núcleos urbanos e da costa, aplicarase un coeficiente de mercado neutro de valor =1.

Norma 5. Coeficientes de singularización.

O resultado de aplicar o coeficiente de mercado sobre a suma do valor final do solo e a construción corrixirase, se é o caso, polos coeficientes de singularización, que recollen a adaptación do valor a situacións ou características especiais do ben, que poden ser aplicados de forma obxectiva. Estes coeficientes aplicaranse acumulativamente:

5.1. Coeficiente de arrendamento:

Se o ben inmoble estiver, na data de referencia da valoración, sometido a un arrendamento con contrato que inclúa cláusula de prórroga forzosa e duración indefinida, poderase aplicar ao valor resultante do anterior proceso un coeficiente que represente este feito e que será:

a) No suposto de que o obrigado tributario achegue xustificación adecuada e suficiente do importe da renda neta, a media entre o valor resultante de actualizar (capitalizar) a renda neta e o valor de mercado sen ter en conta o arrendamento.

b) No caso contrario aplicarase o coeficiente 0,7.

5.2. Coeficiente de local interior:

Se o ben inmoble posúe un uso de vivenda e abre todos os seus ocos exclusivamente a patio de luces (patio de parcela privado do edificio), isto é, se non dá á rúa ou patio de bloques (patio compartido por varios edificios), e este feito provoca unha deficiente iluminación, aplicarase ao valor resultante do anterior proceso un coeficiente de valor: 0,85.

5.3. Coeficiente de ascensor:

Se o ben inmoble posúe un uso de vivenda, está situado nunha planta alta por riba da rasante da rúa e o edificio non está dotado, nin ten posibilidade de estalo, de instalación de ascensor, poderase aplicar ao valor resultante do anterior proceso un coeficiente que represente este feito e que consistirá nunha depreciación do 10 % por cada planta completa (3 metros de altura) que sexa necesario subir desde o acceso á rúa. Non computan os tramos de altura inferior a unha planta que existan no portal ou zonas comúns.

5.4. Coeficiente de tamaño de locais comerciais:

Co fin de ter en conta o feito de que os locais comerciais necesitan ter fachada de acceso, que a relación entre a lonxitude desta e a superficie do local marca de xeito importante a súa valía e que canto máis pequeno é o local a relación fachada/superficie normalmente aumenta, poderase aplicar ao valor resultante do anterior proceso un coeficiente que represente este feito e que poderá adoptar os seguintes valores:

a) Entre 100 e 200 m2 de superficie útil: non se aplica ponderación (locais estándar).

b) Ata 100 m2 de superficie útil: 2 % por cada 10 m2 de menos.

c) Entre 200 e 500 m2 de superficie útil: -2 % por cada 20 m2 de máis.

d) A partir de 500 m2 de superficie útil: -2 % por cada 100 m2 de máis (acumulable ao anterior).

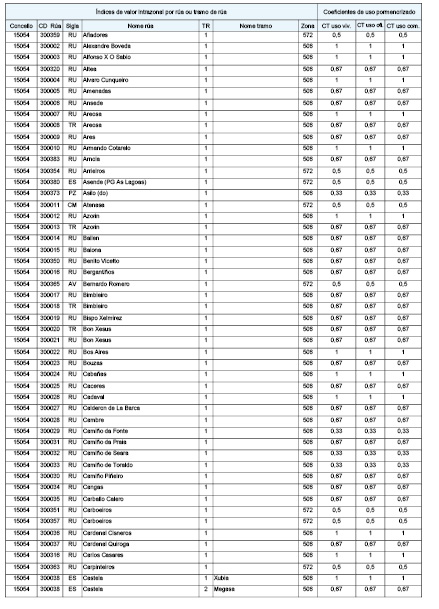

Anexo II: prezos medios de mercado do solo rústico e construción. Expoñentes de cultivo, parroquia e acceso.

Anexo III: valores de repercusión para uso dominante de solo urbano residencial por zonas (€/m2 construído).

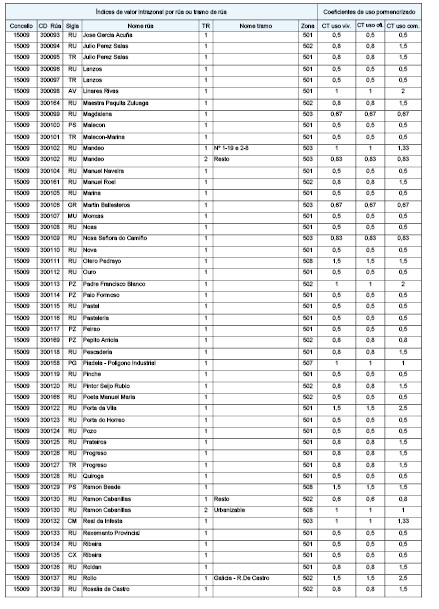

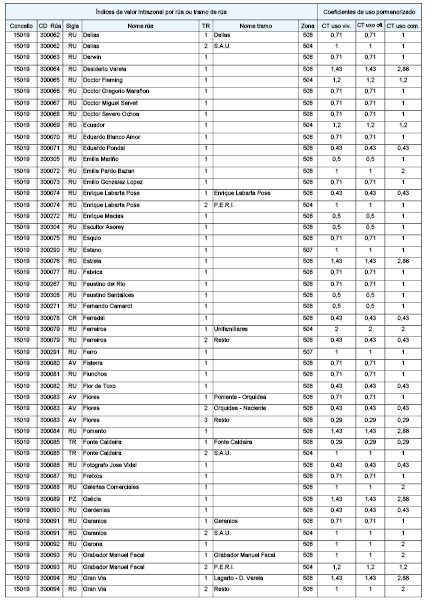

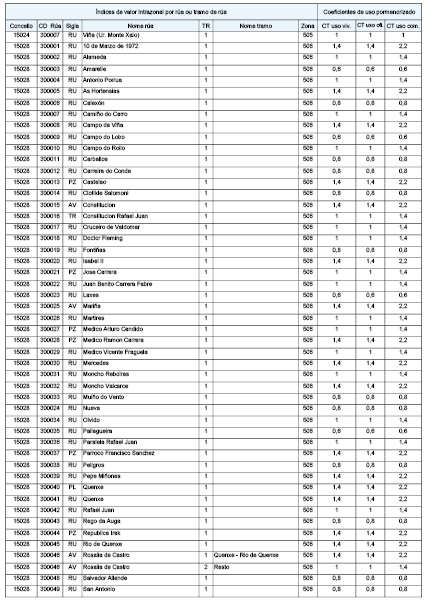

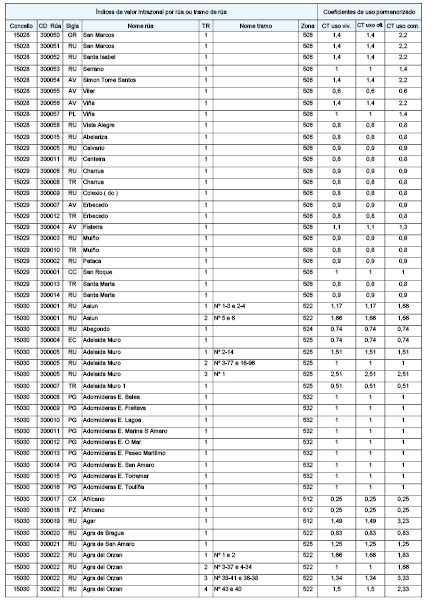

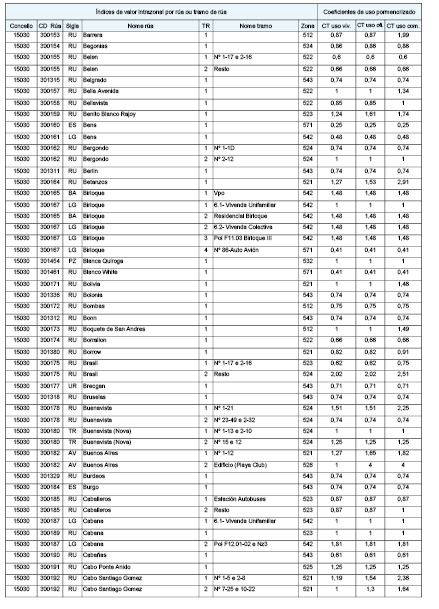

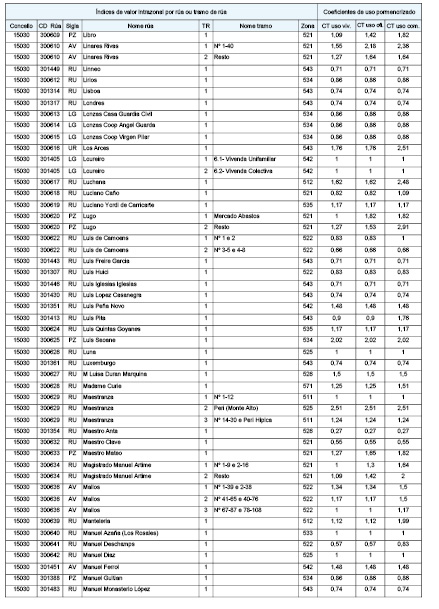

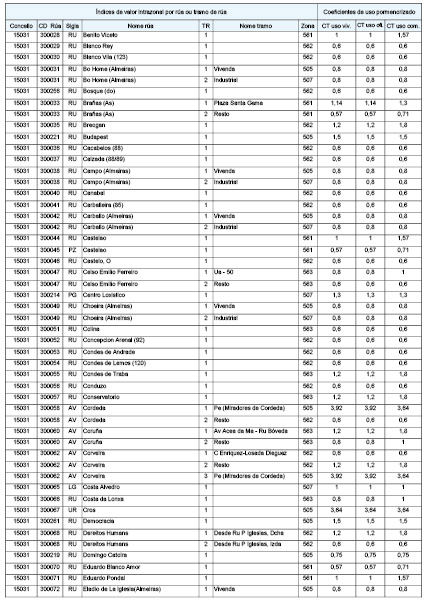

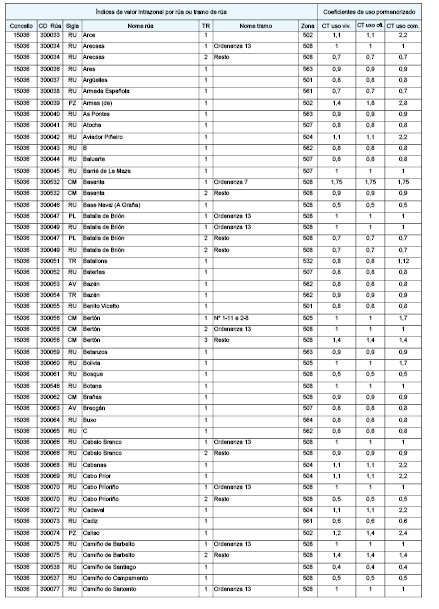

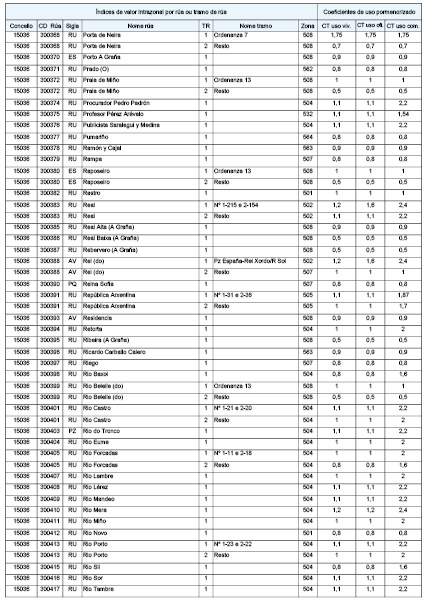

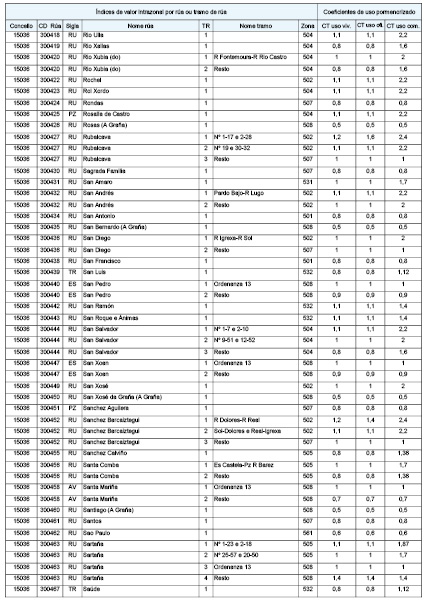

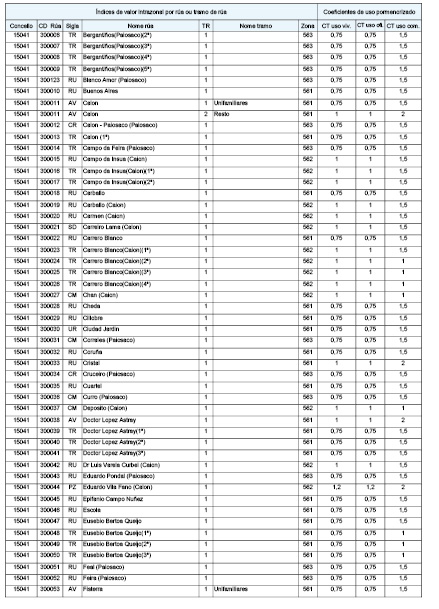

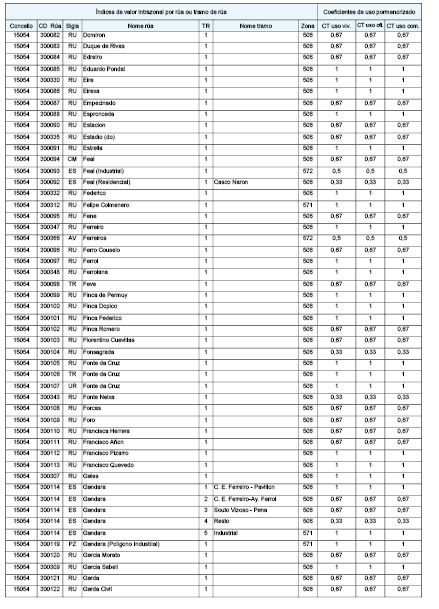

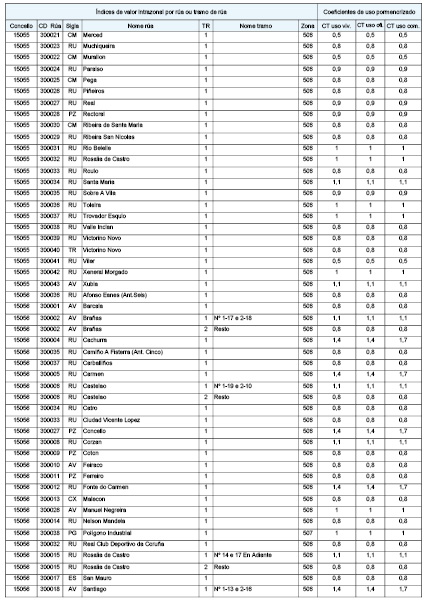

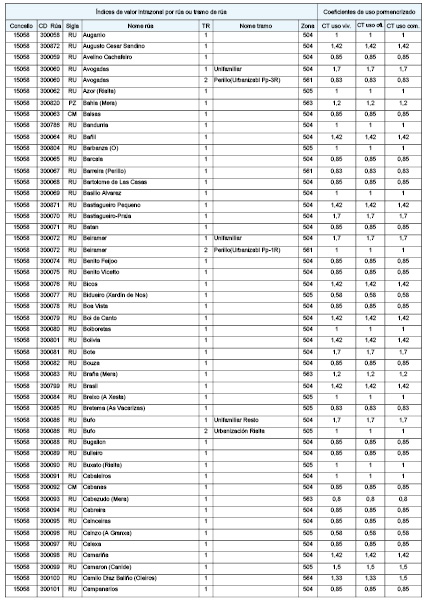

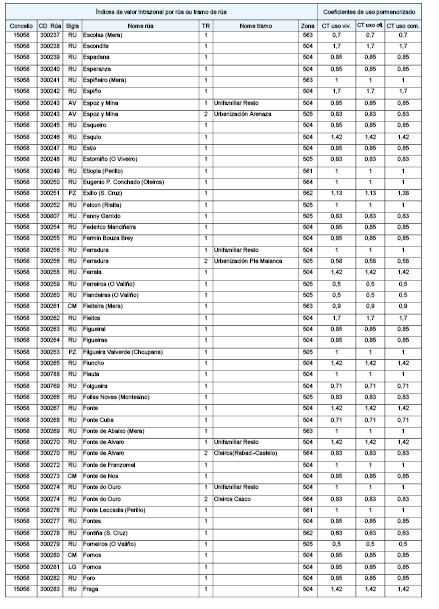

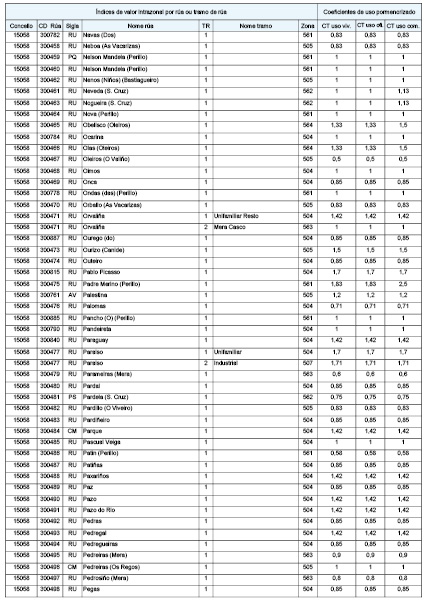

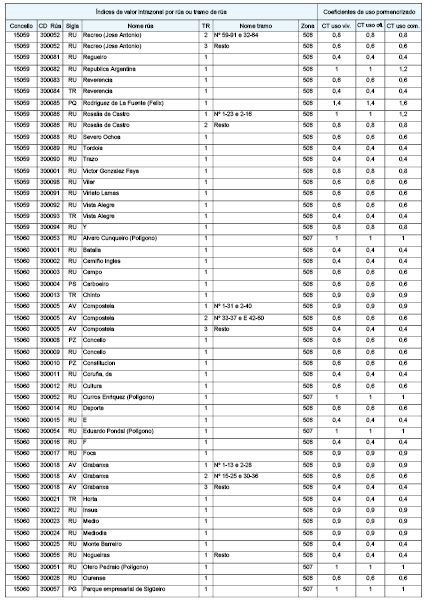

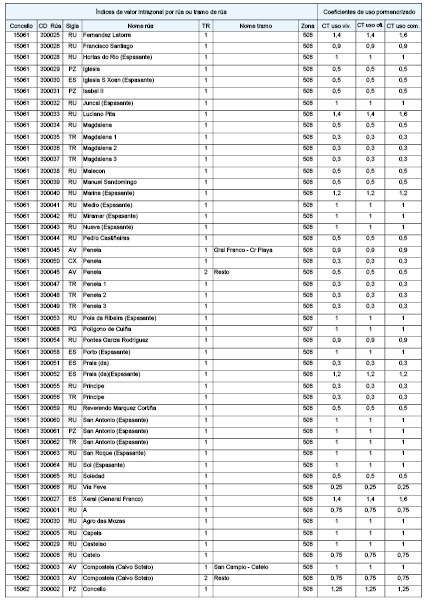

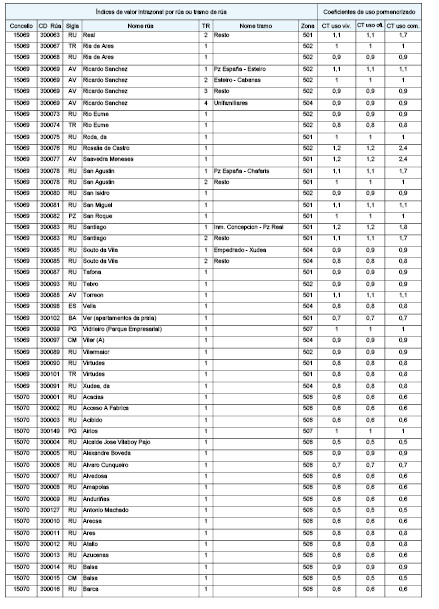

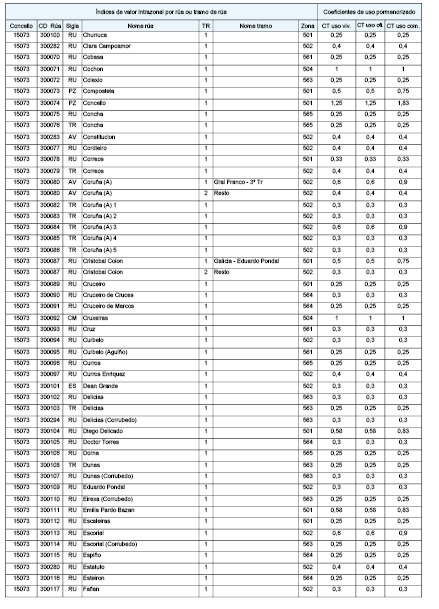

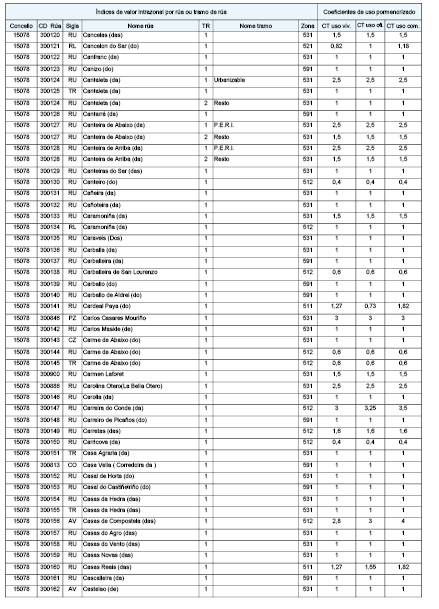

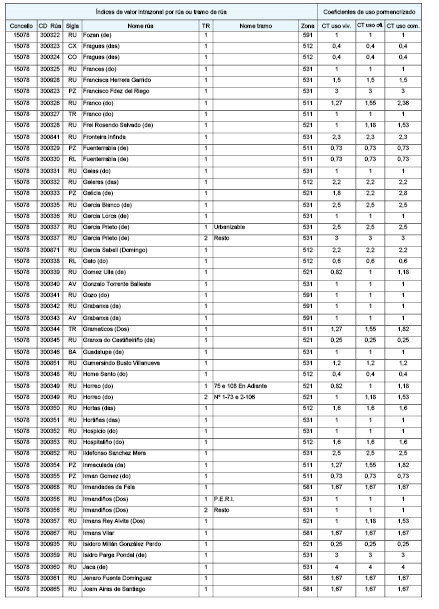

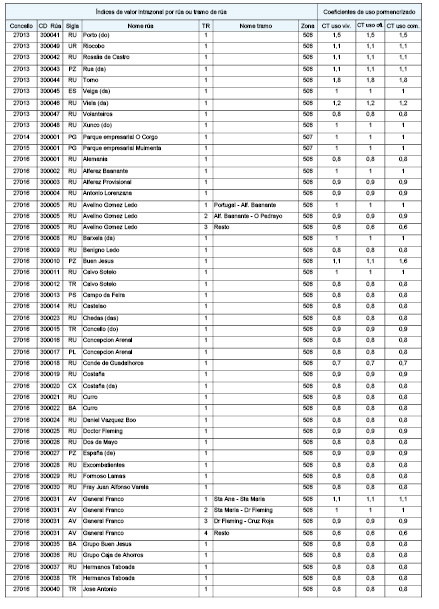

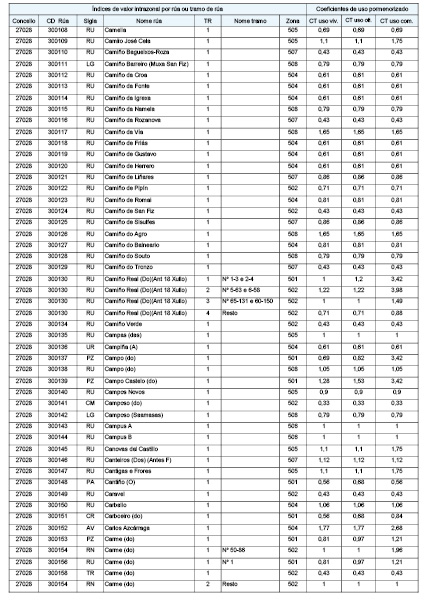

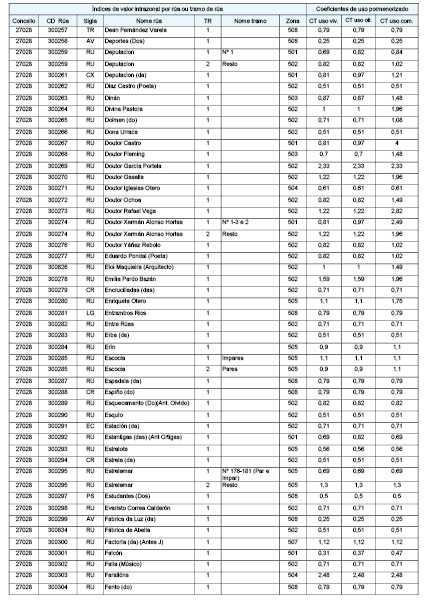

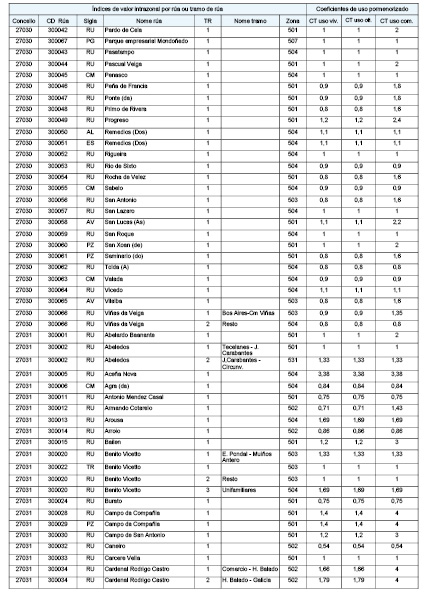

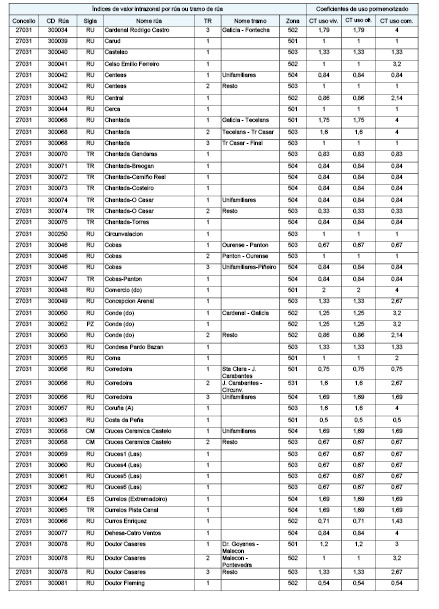

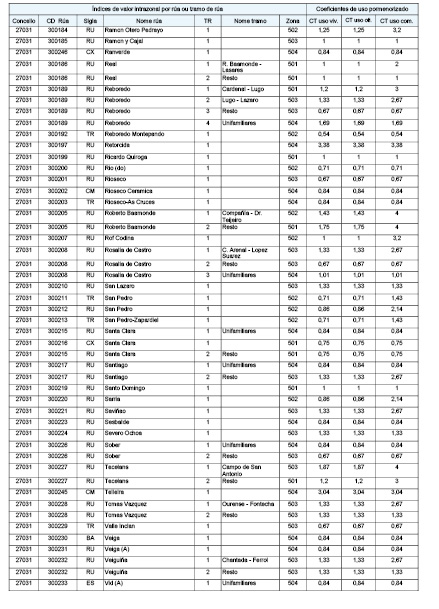

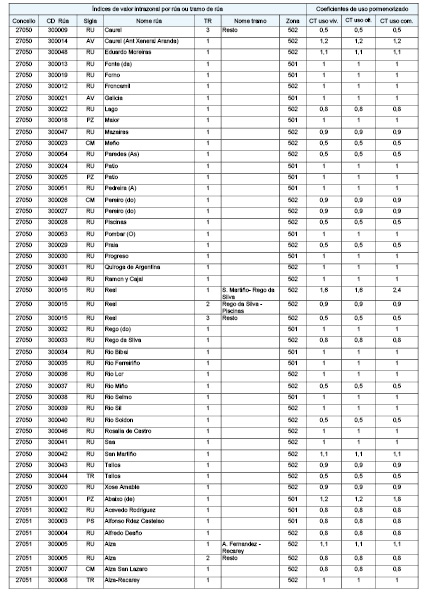

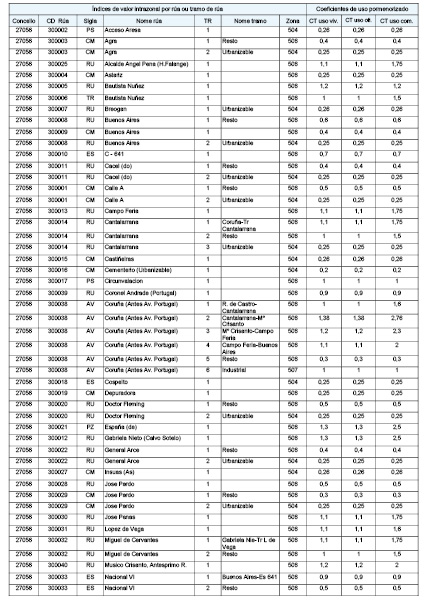

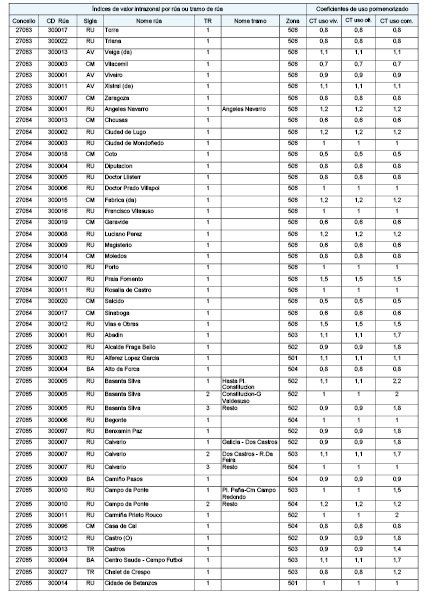

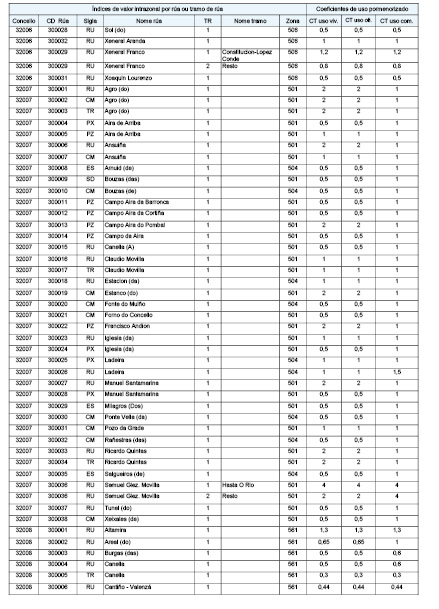

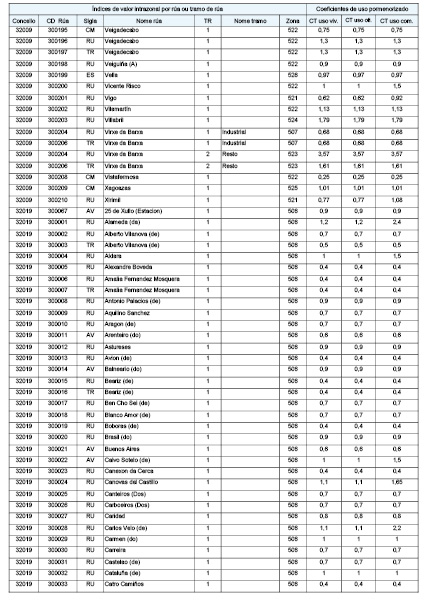

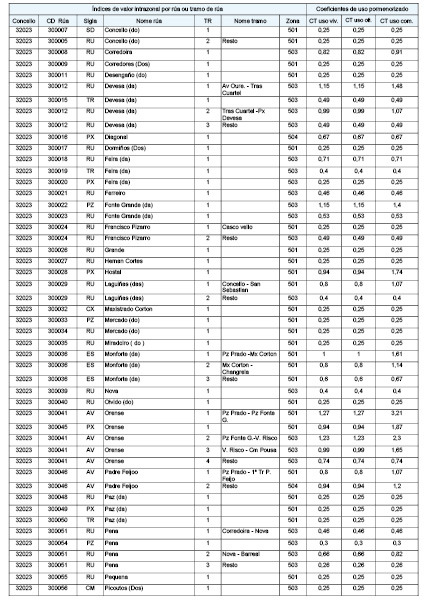

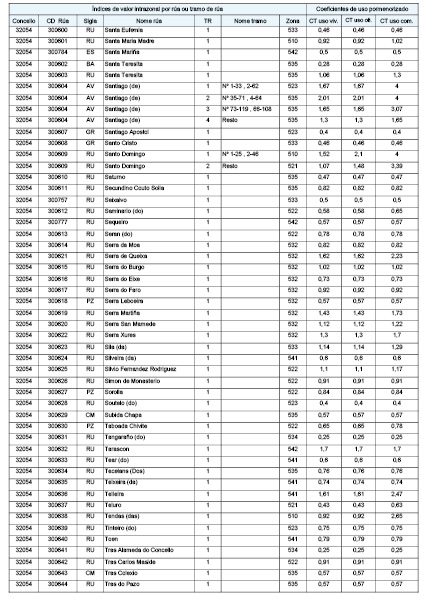

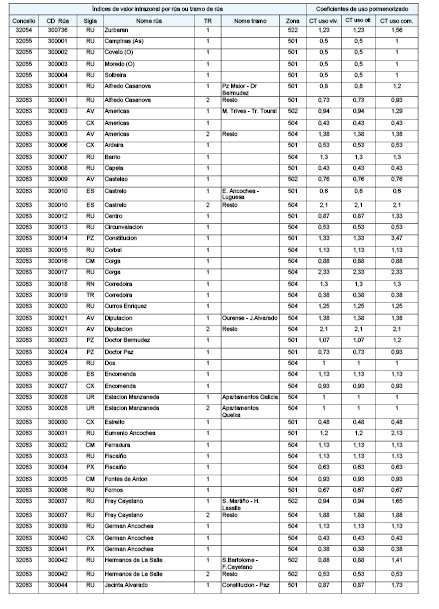

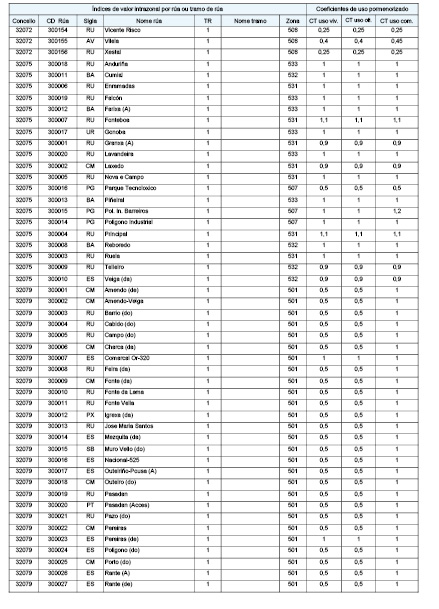

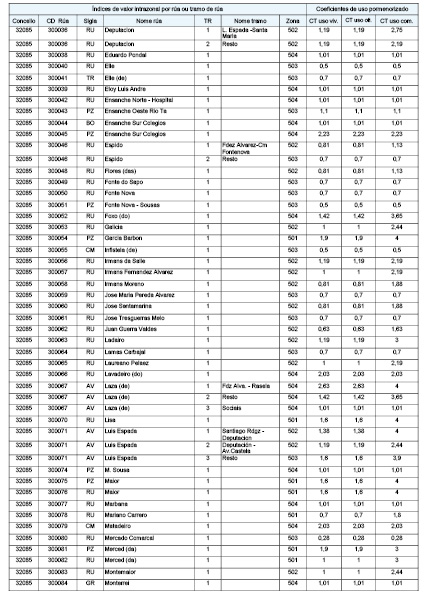

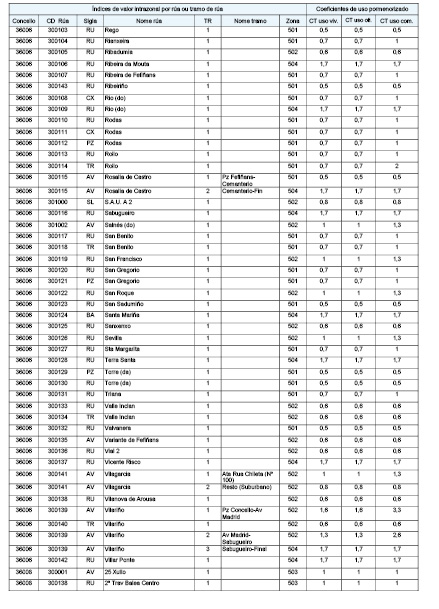

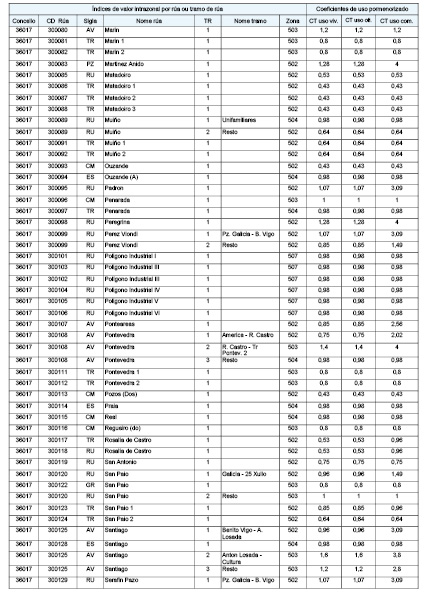

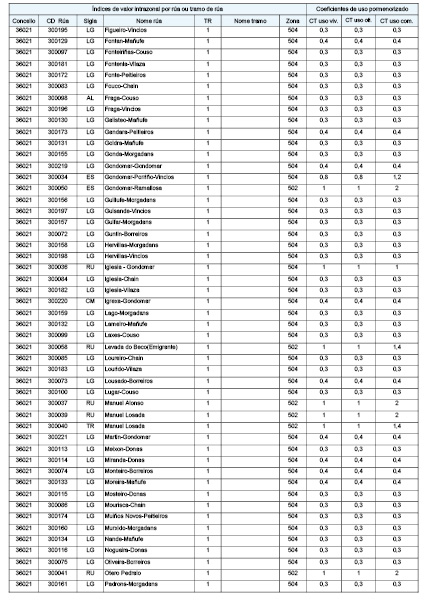

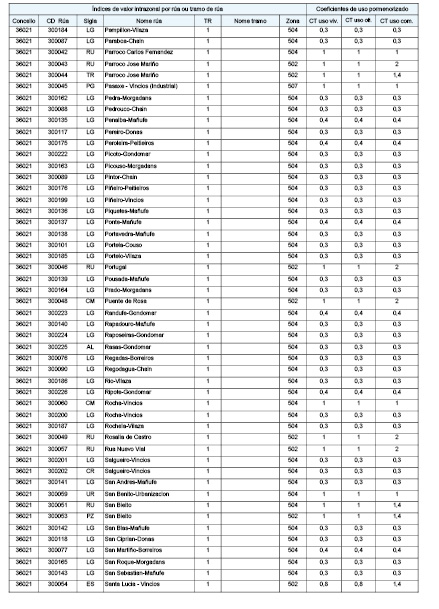

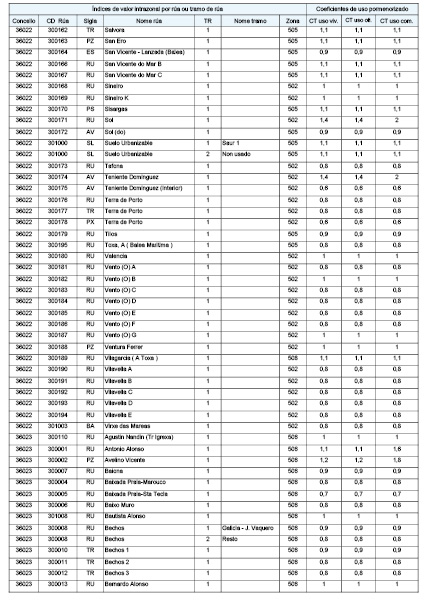

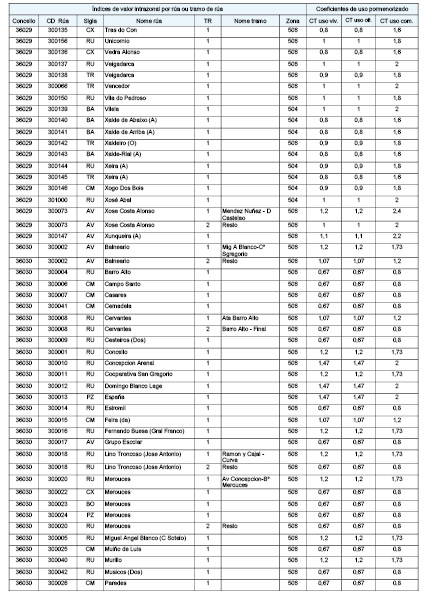

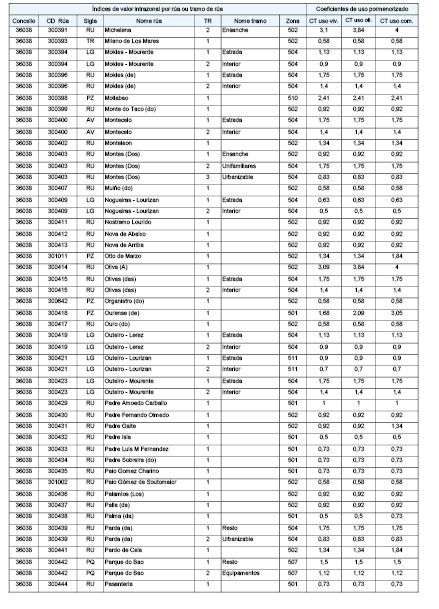

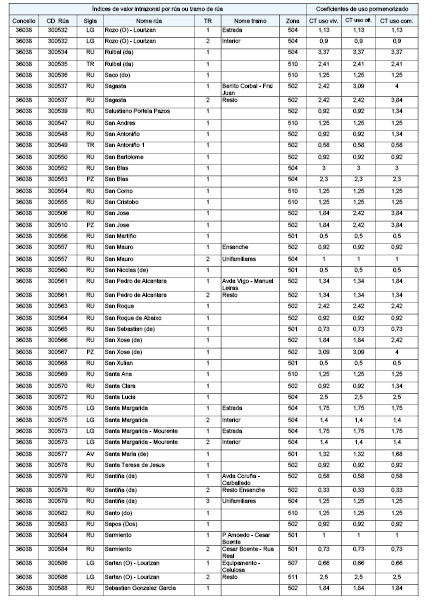

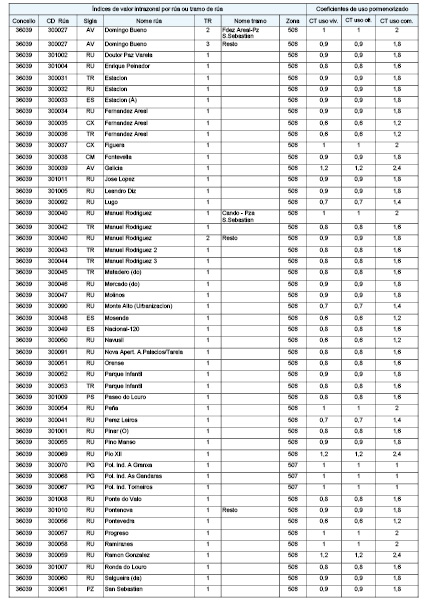

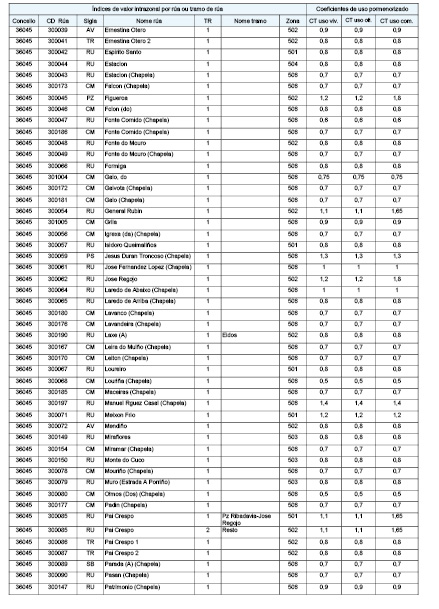

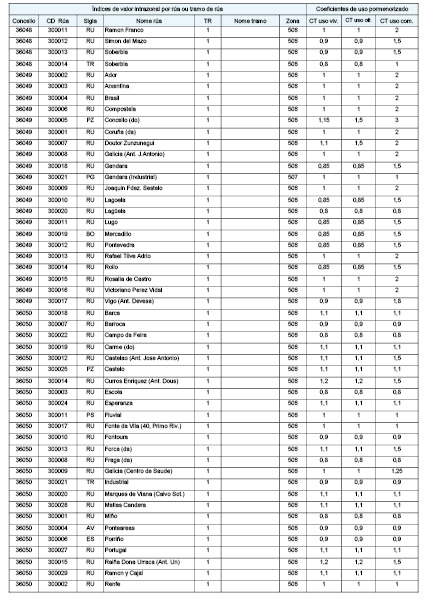

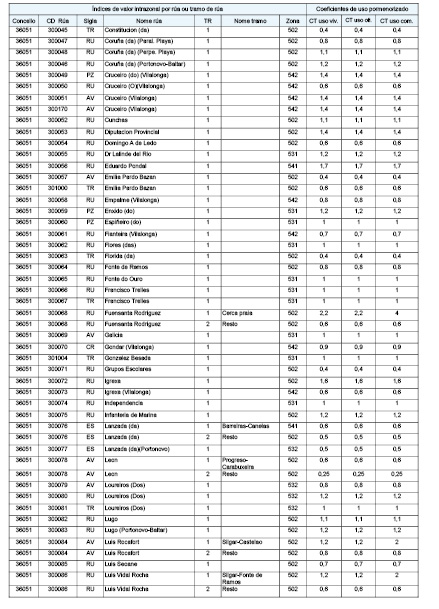

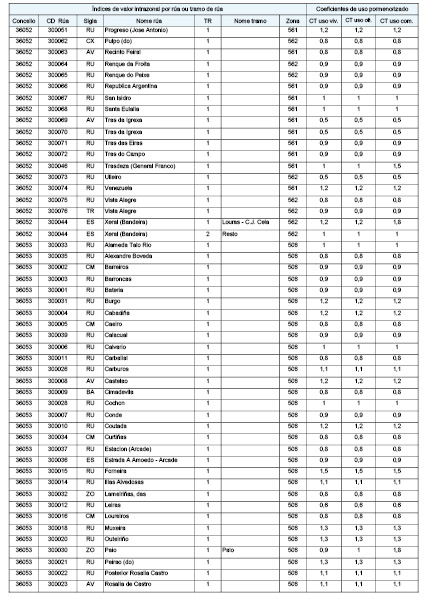

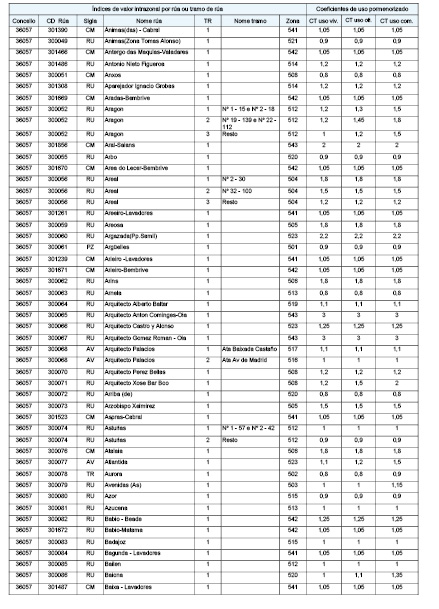

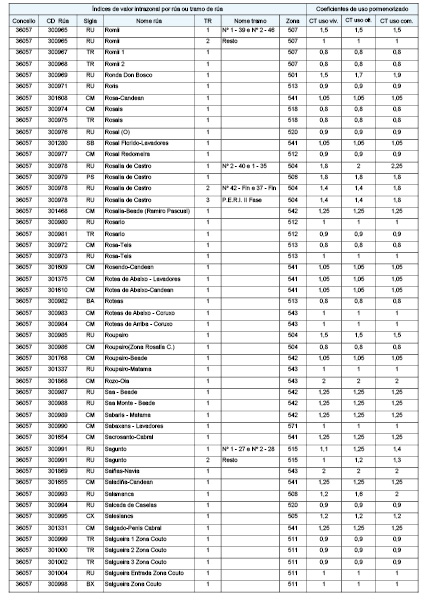

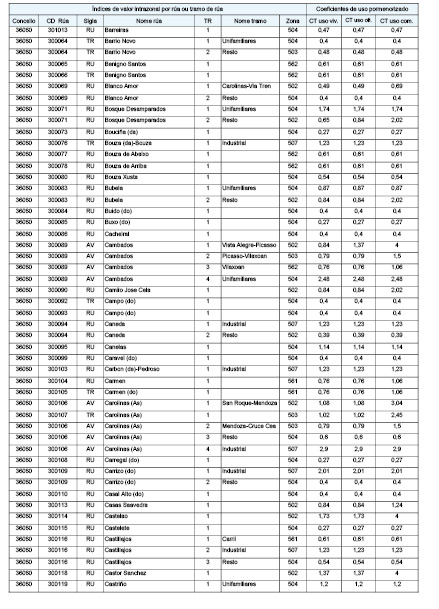

Anexo IV: índices de valor intrazonal por rúa ou tramo de rúa.

Anexo V: relación de cultivos de Galicia e índices.

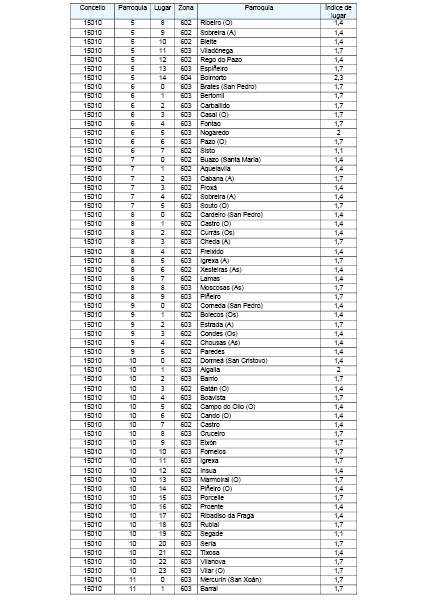

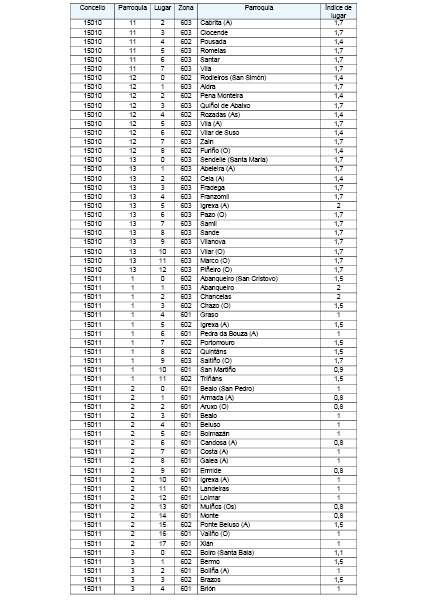

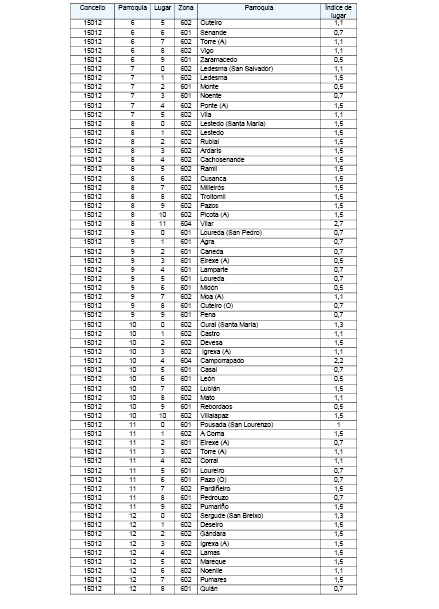

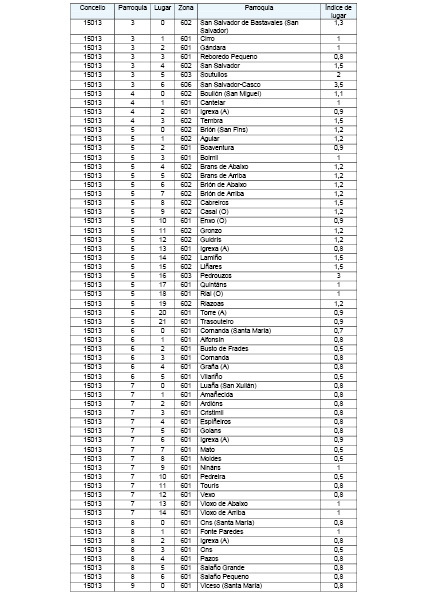

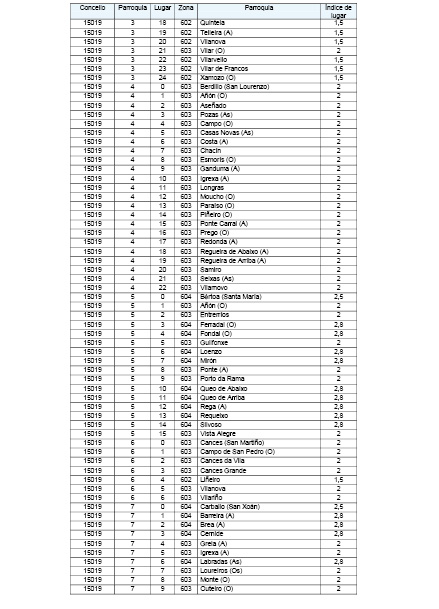

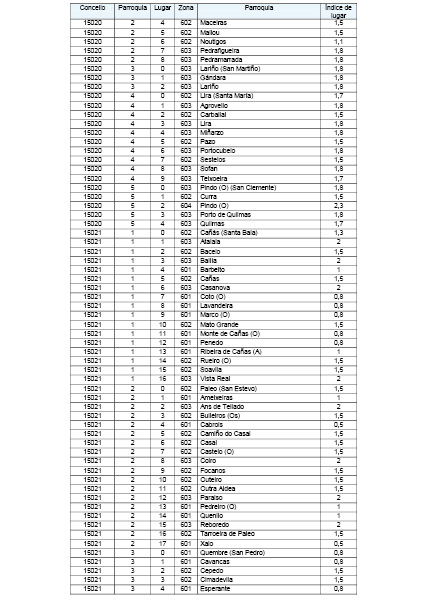

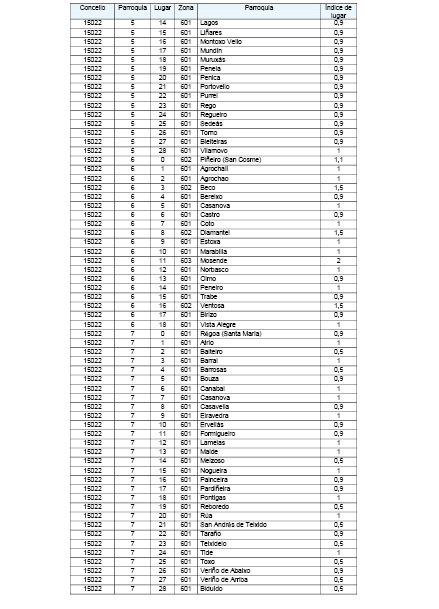

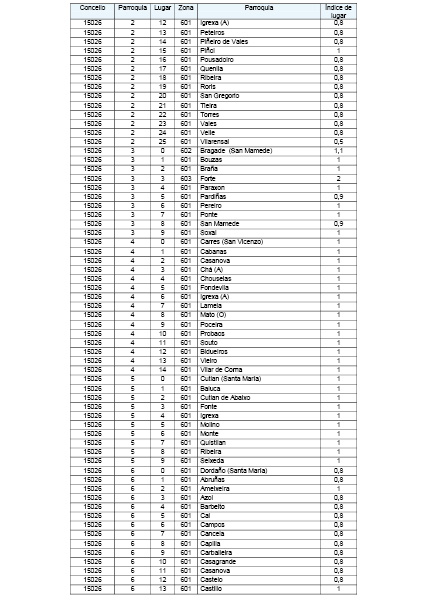

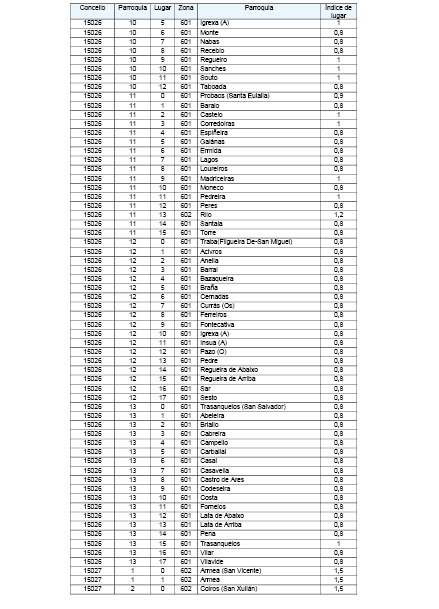

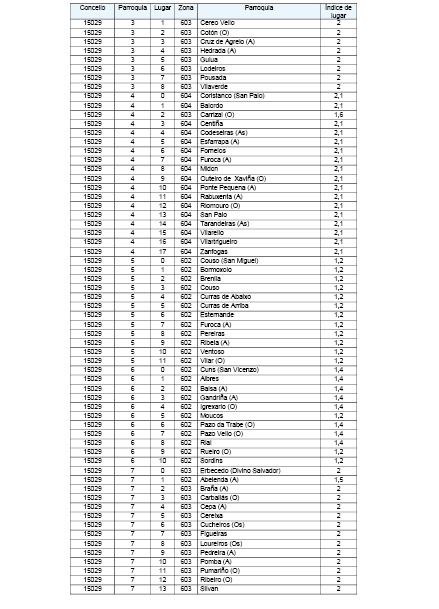

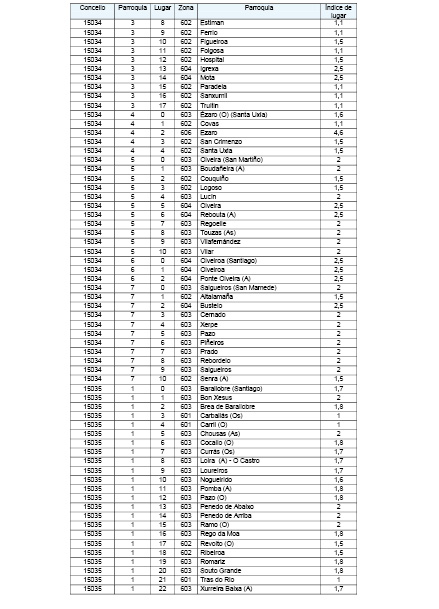

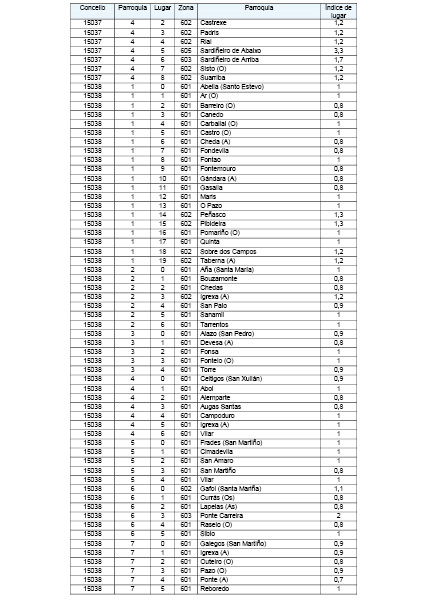

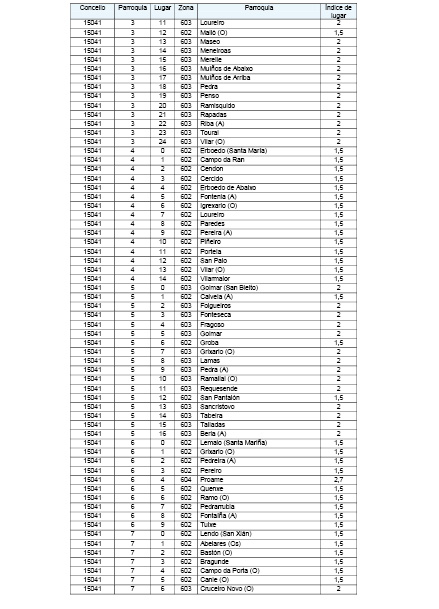

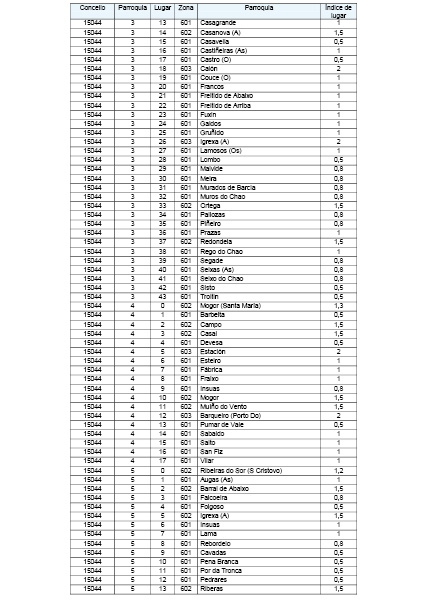

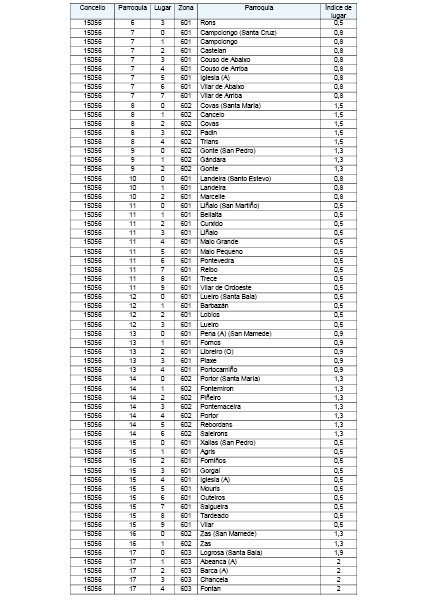

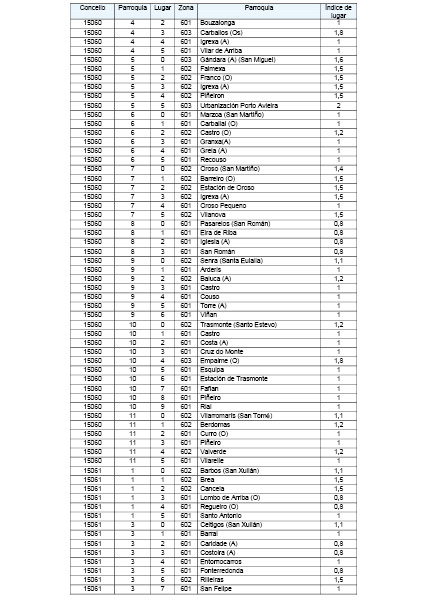

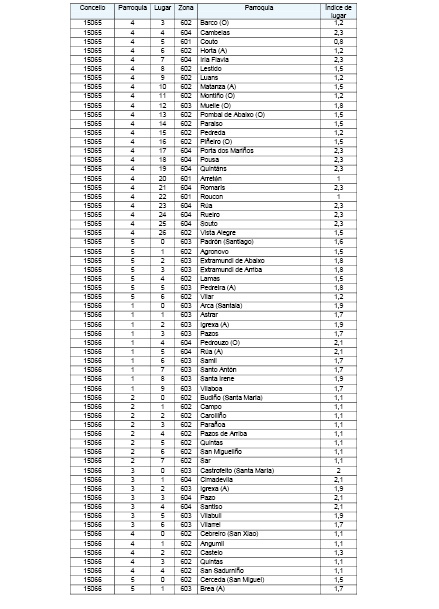

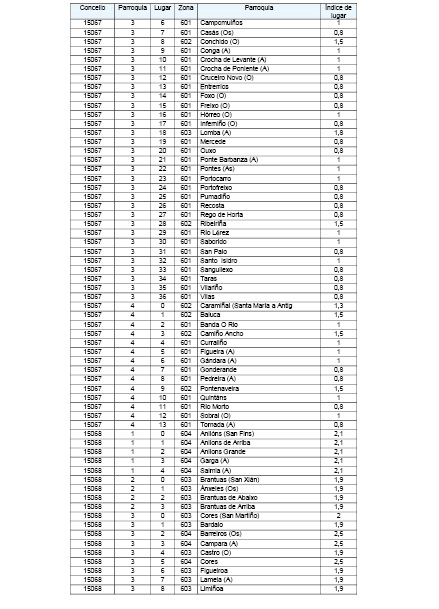

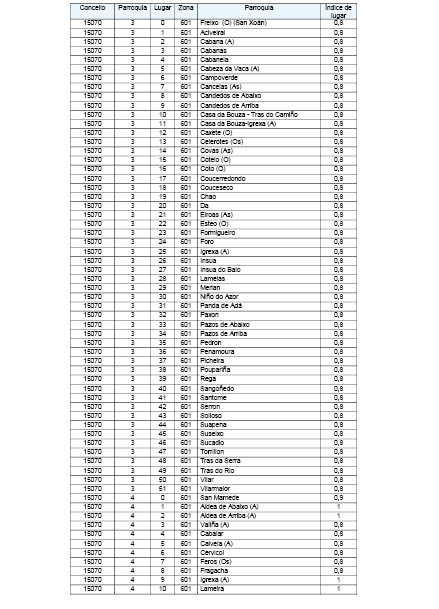

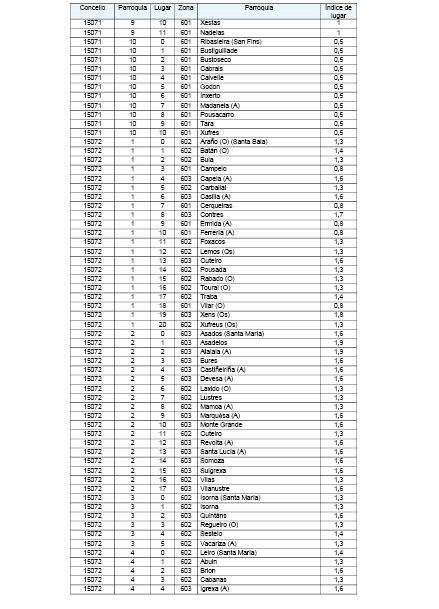

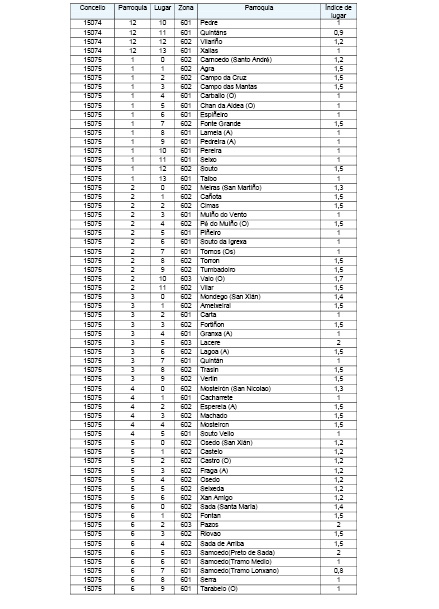

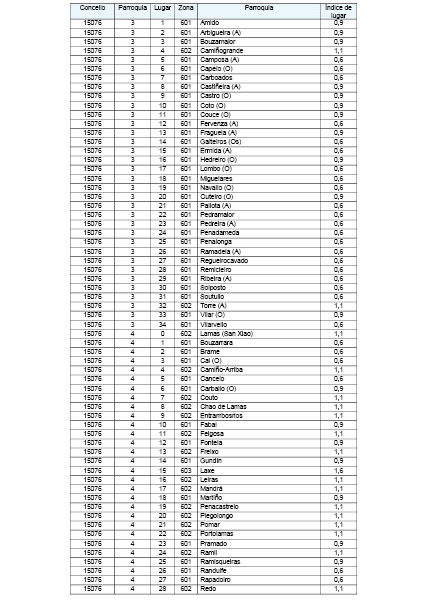

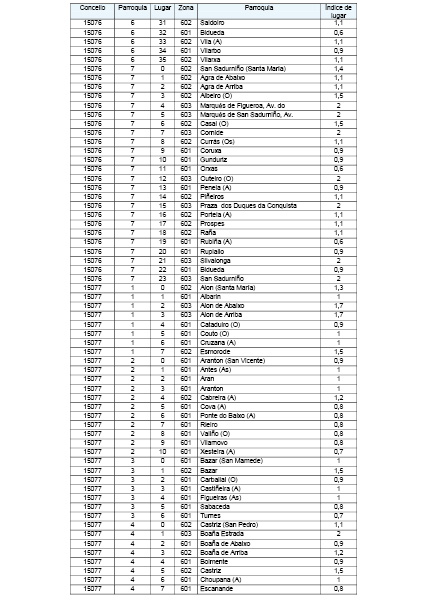

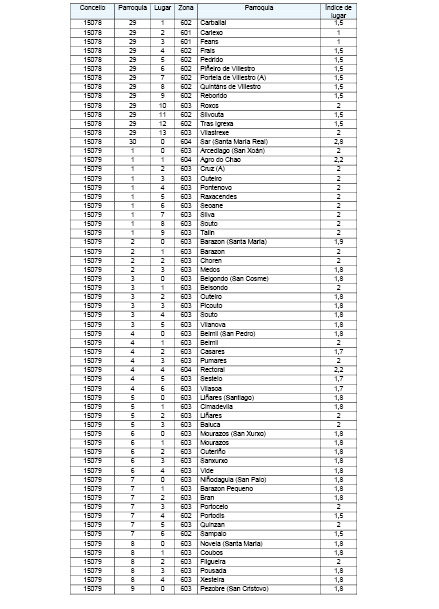

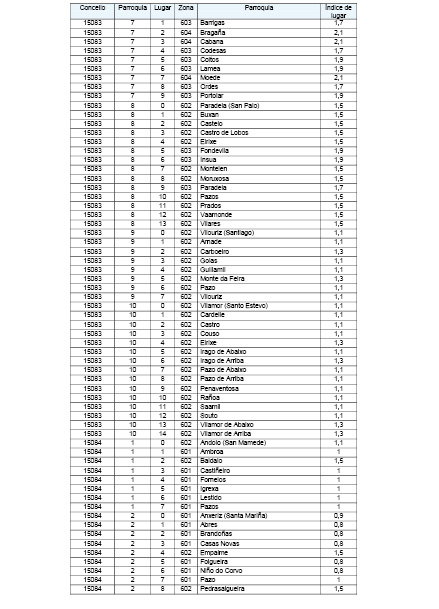

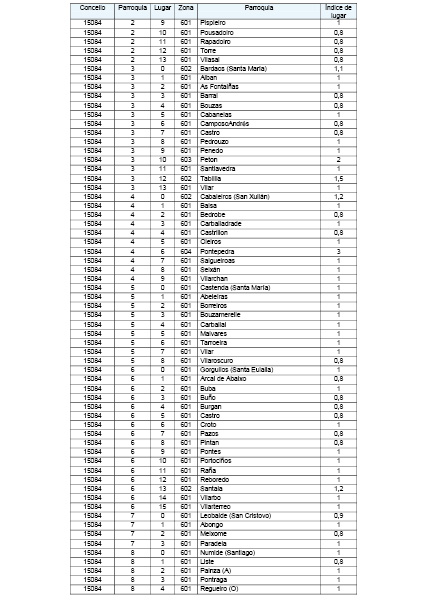

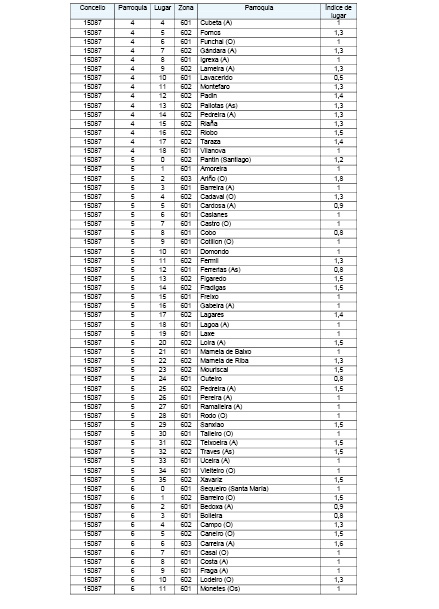

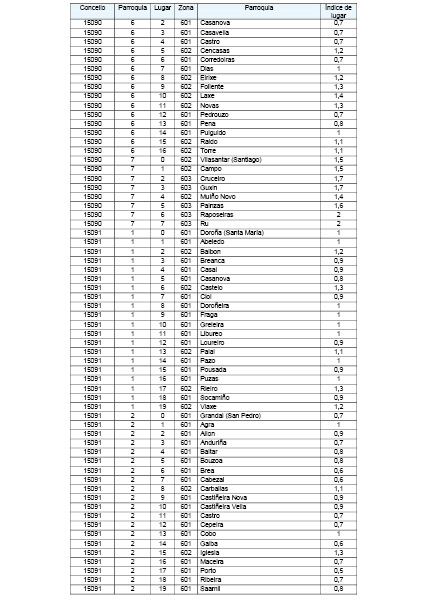

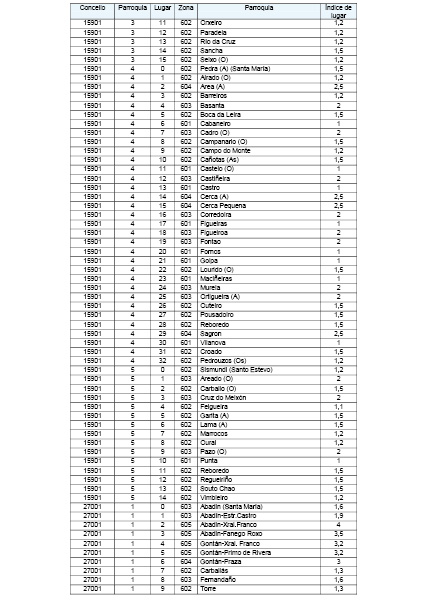

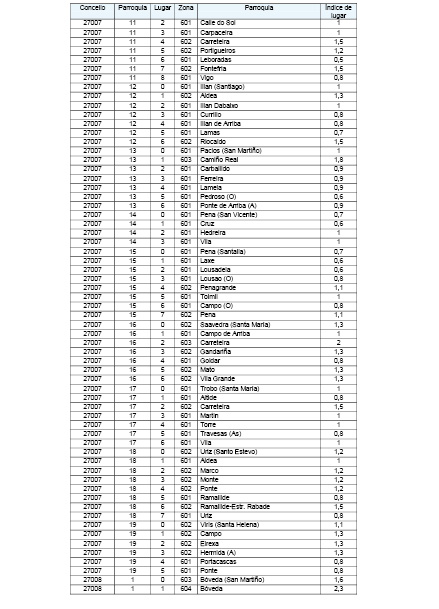

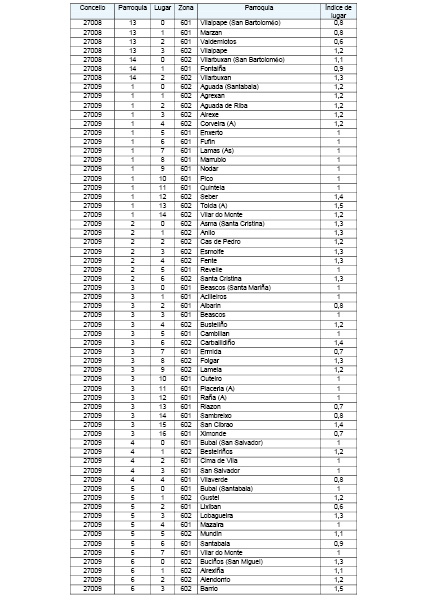

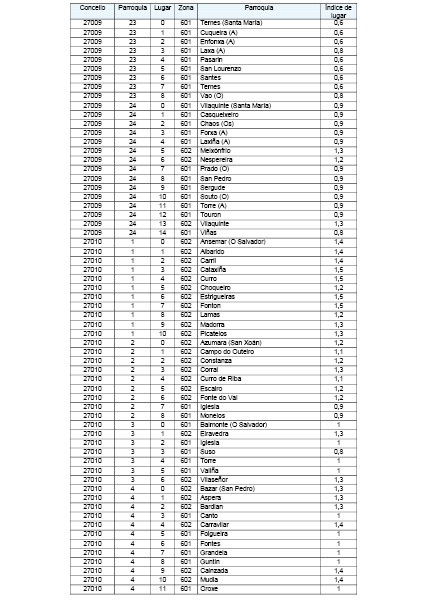

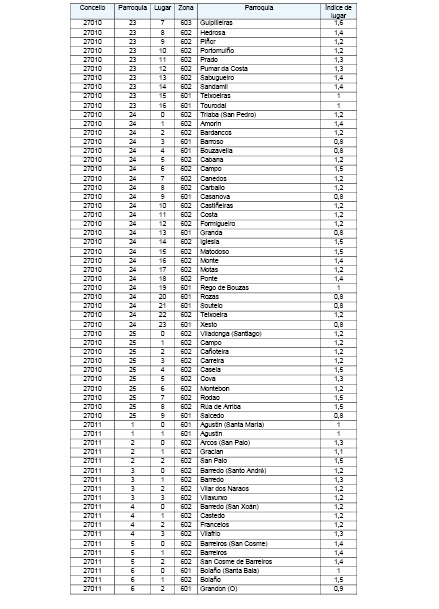

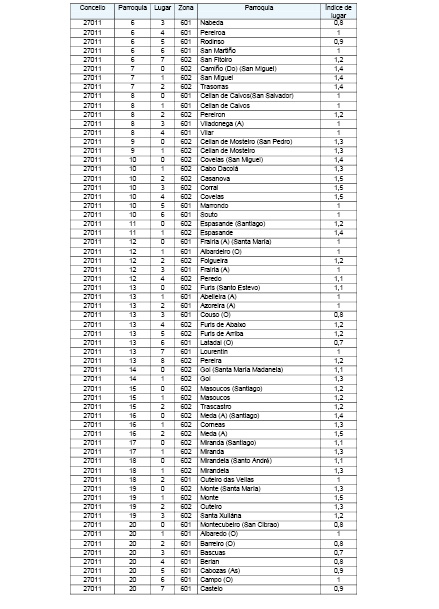

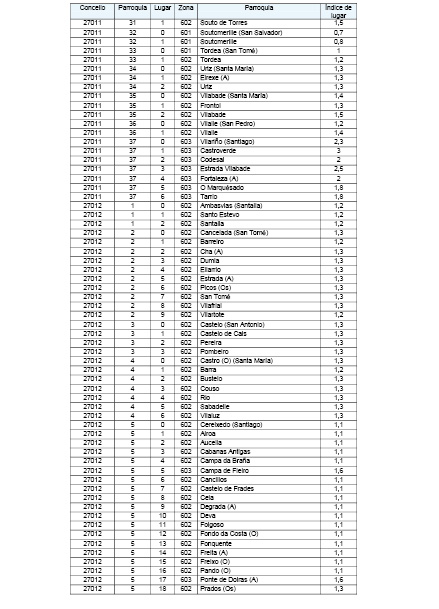

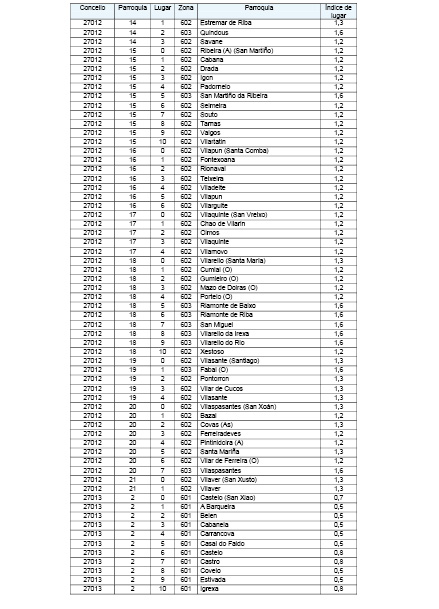

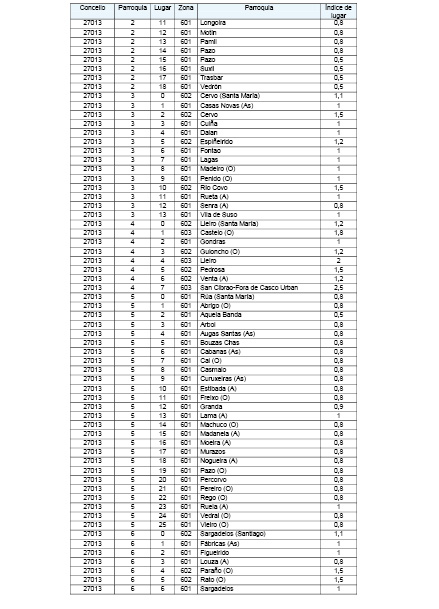

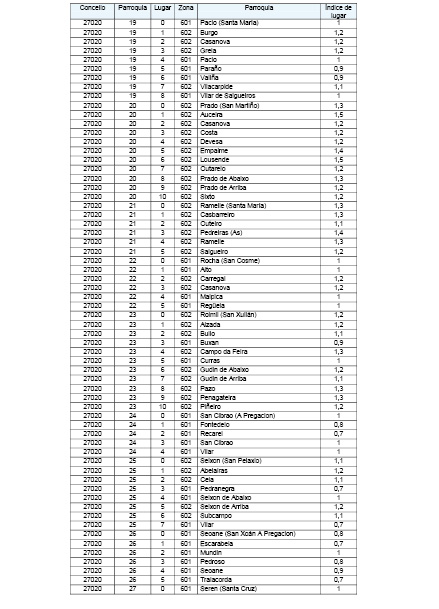

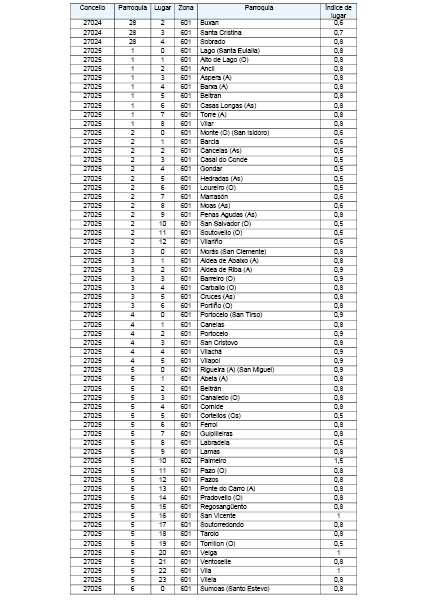

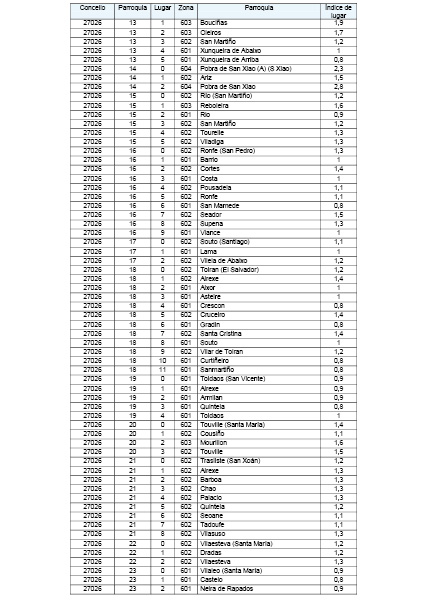

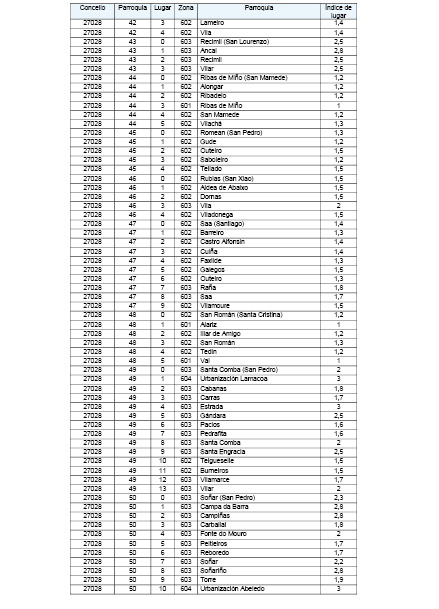

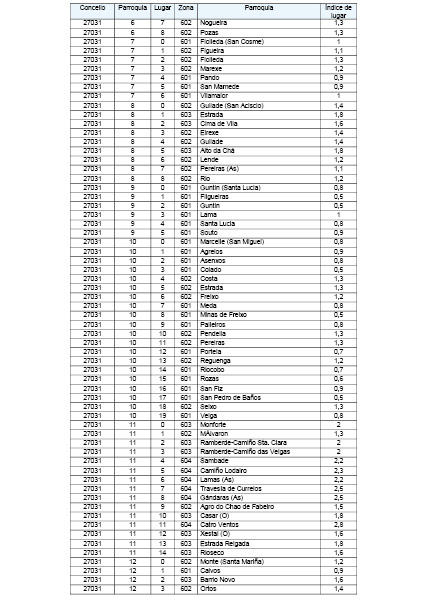

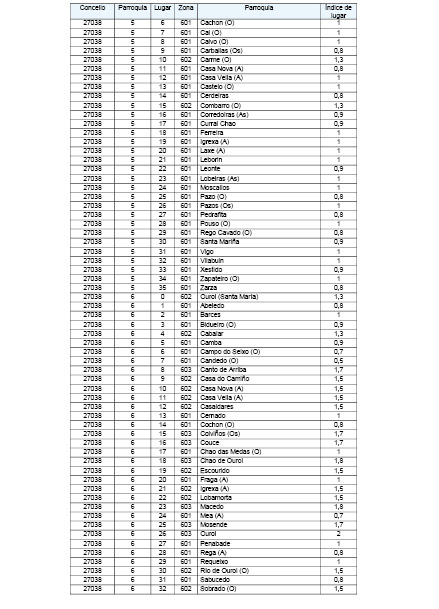

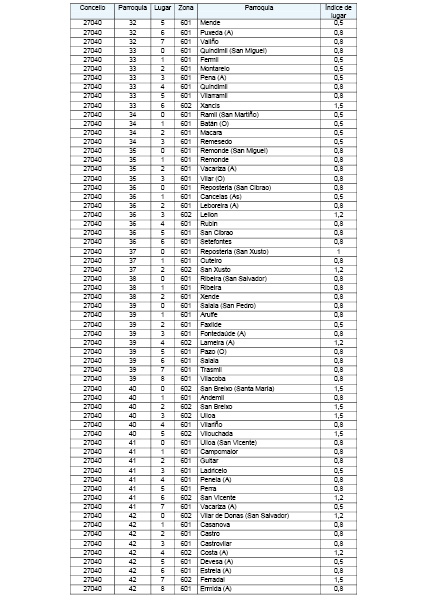

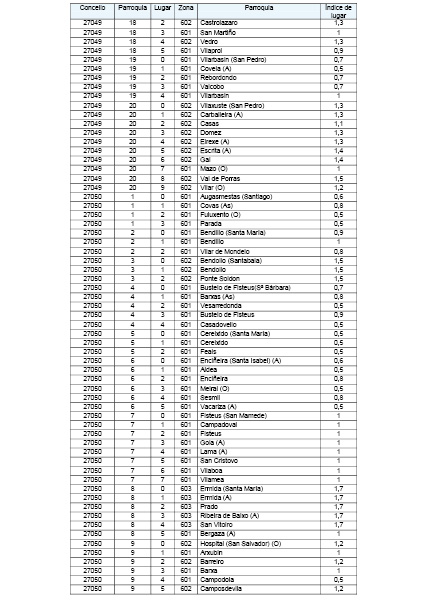

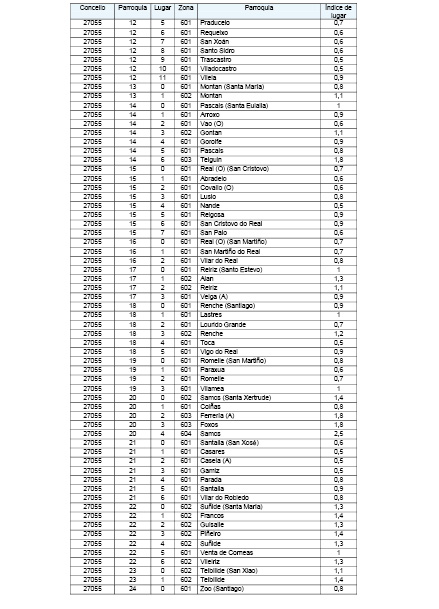

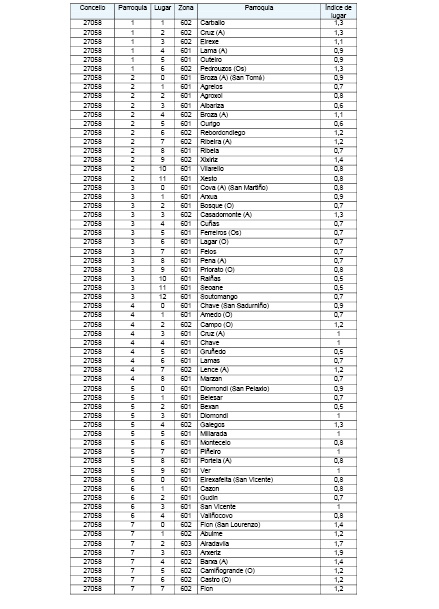

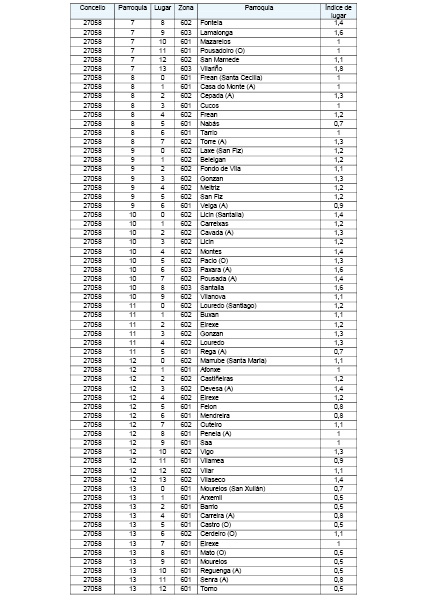

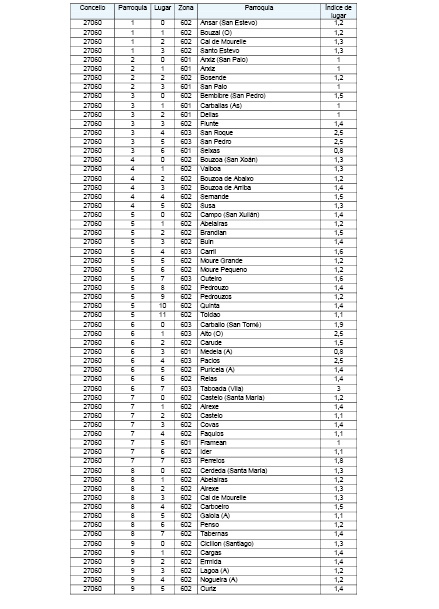

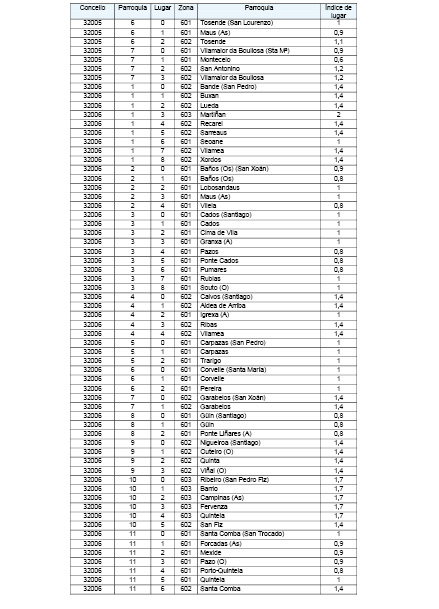

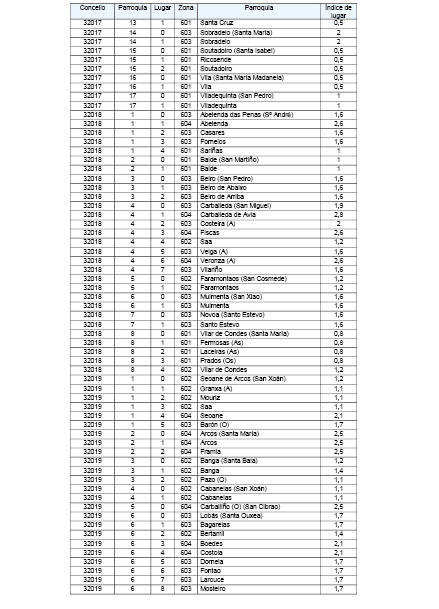

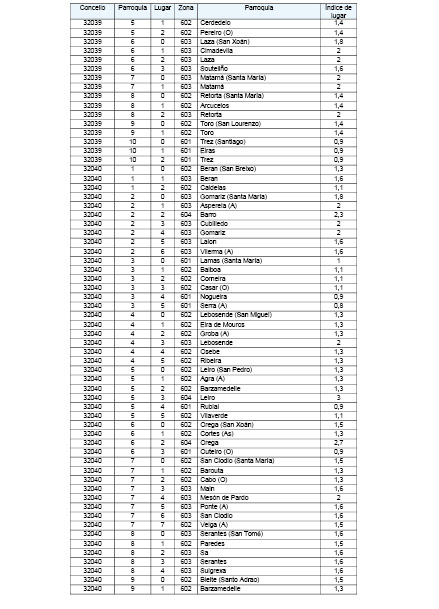

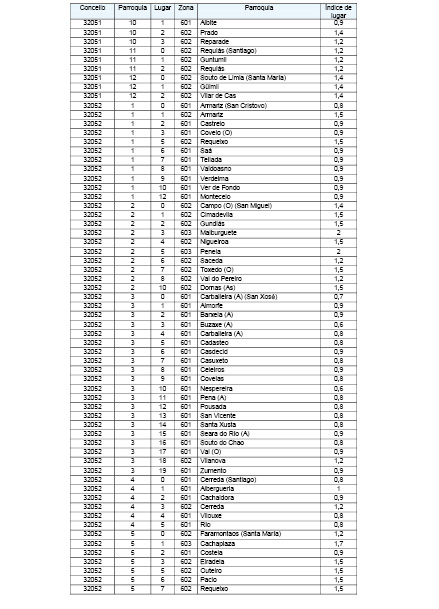

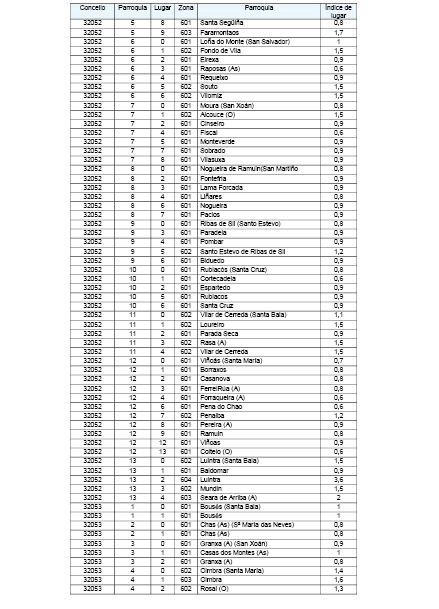

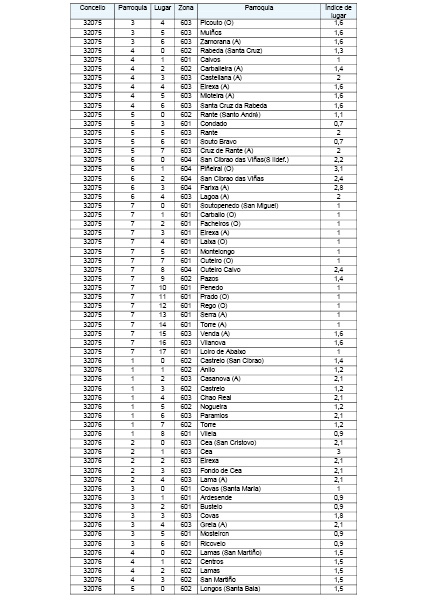

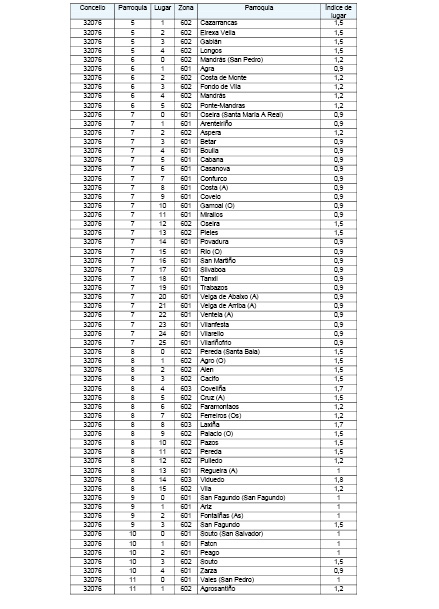

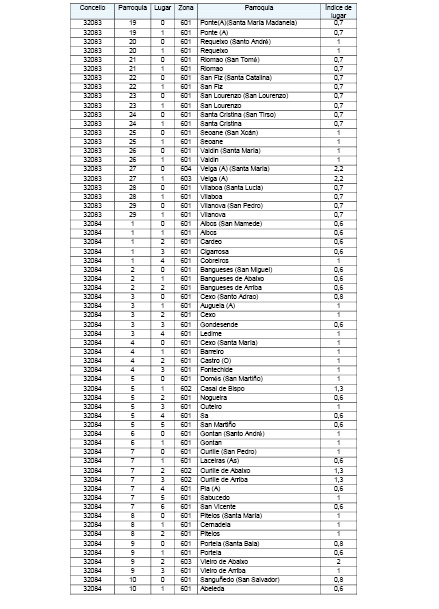

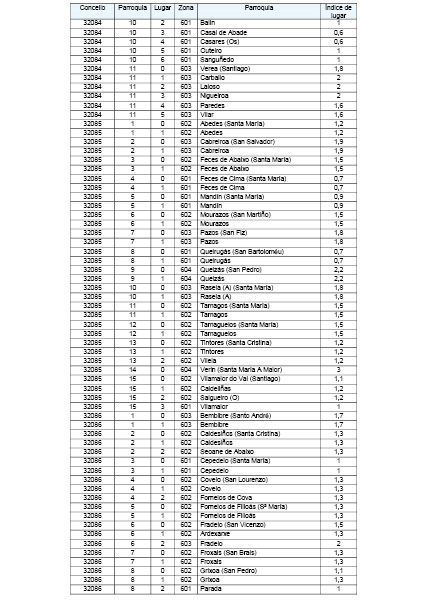

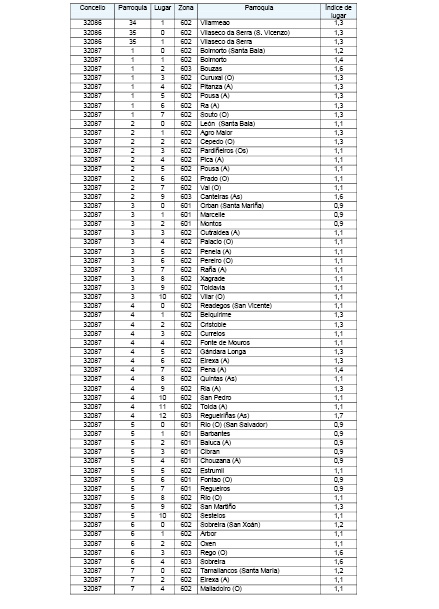

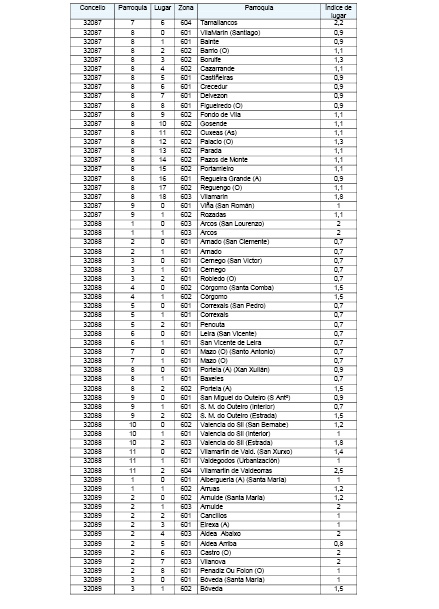

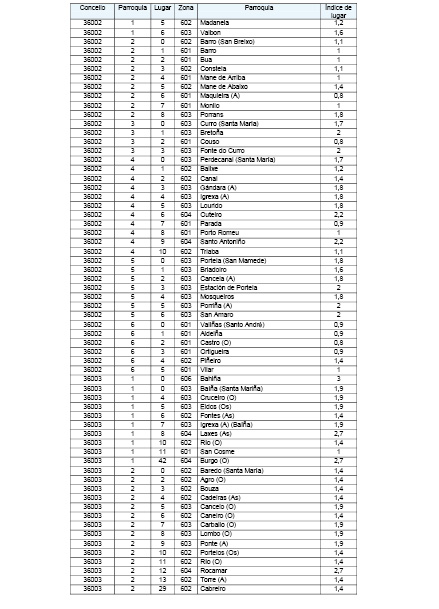

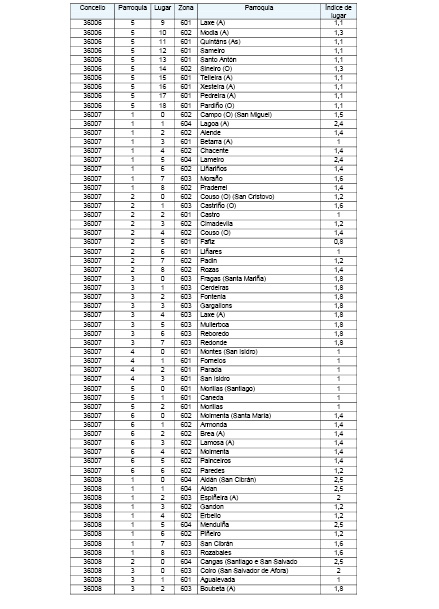

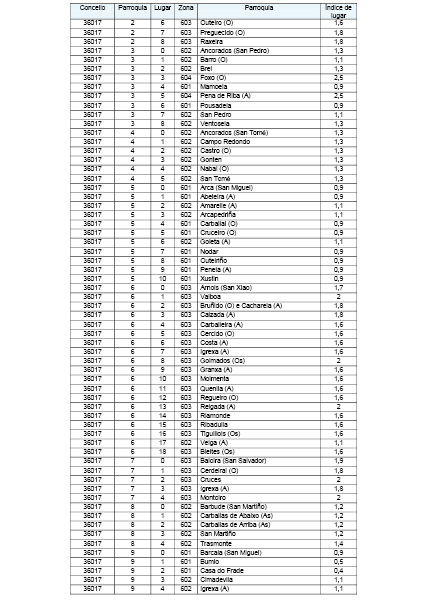

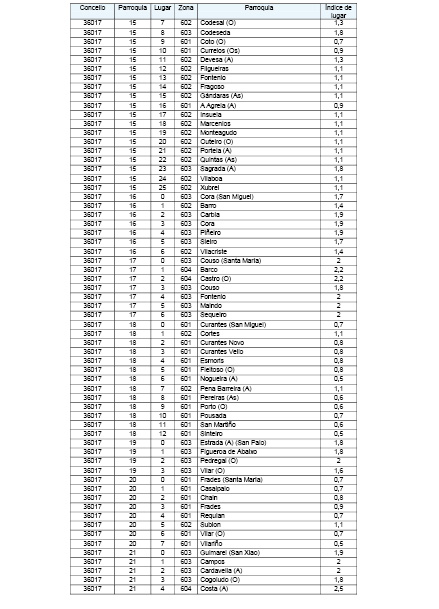

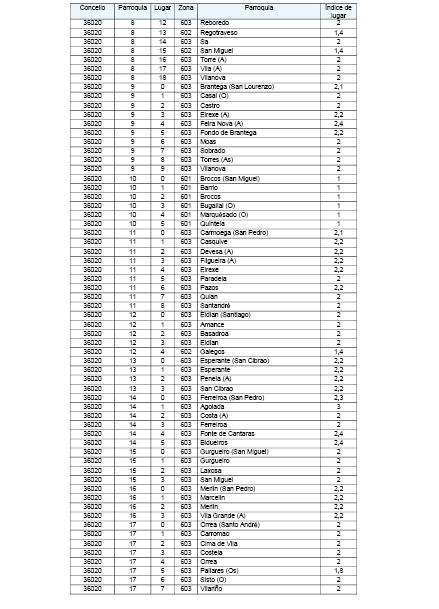

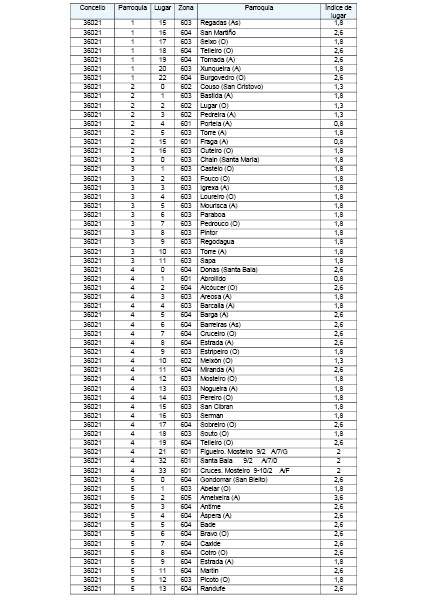

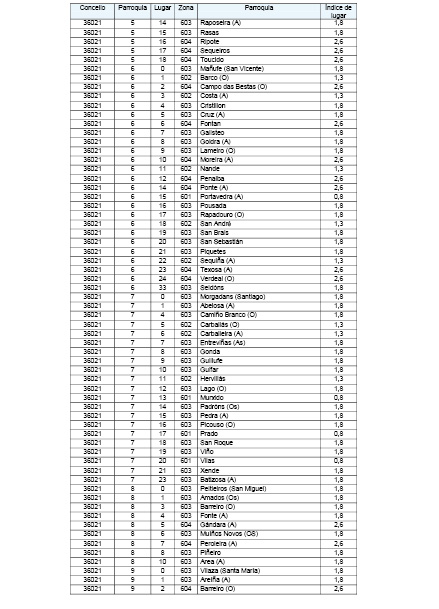

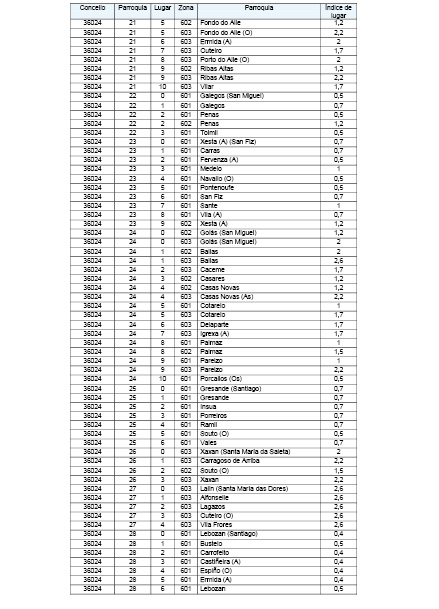

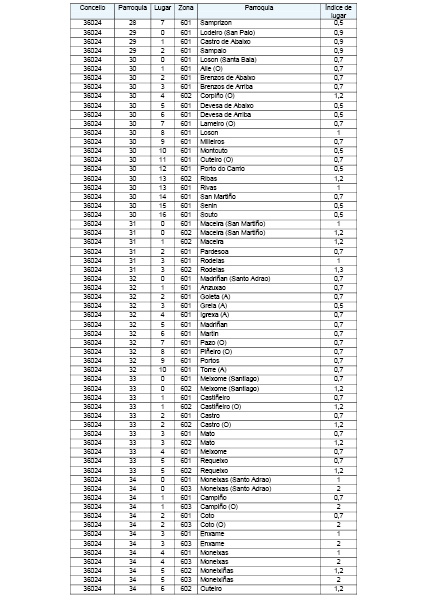

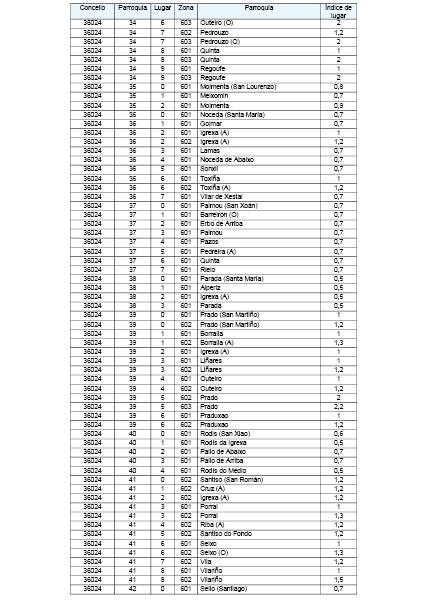

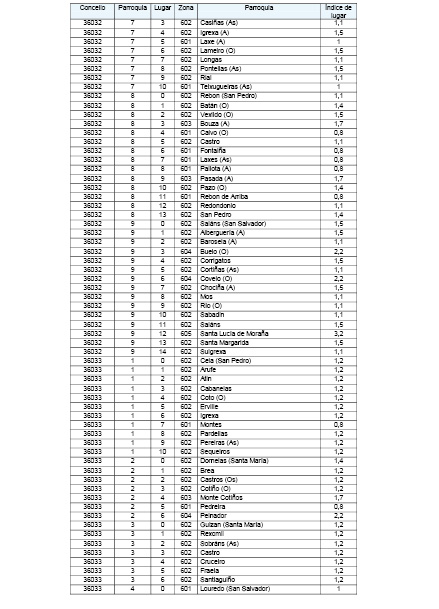

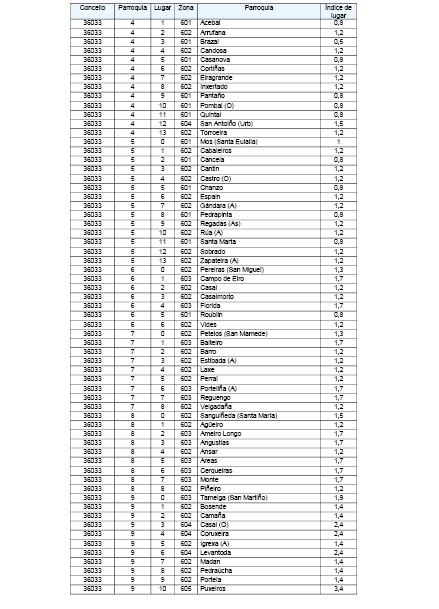

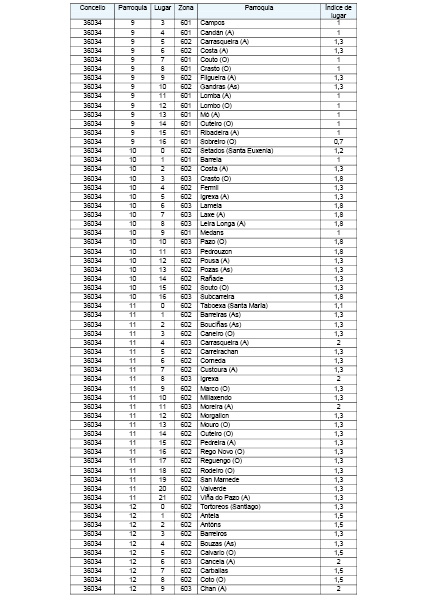

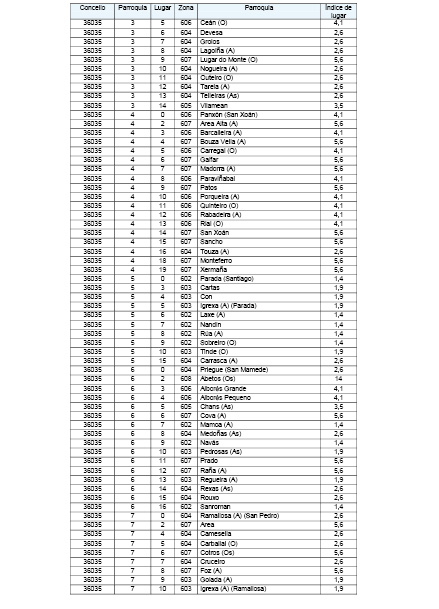

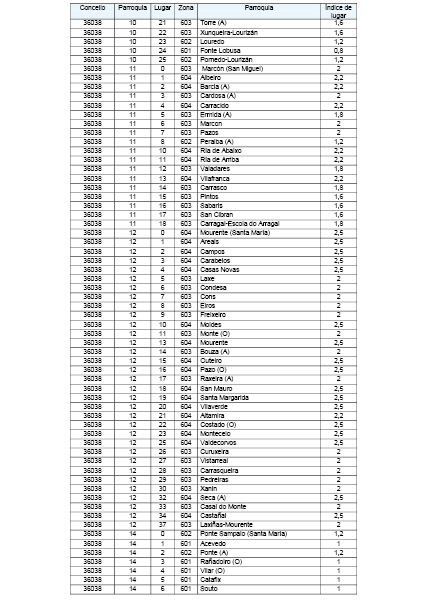

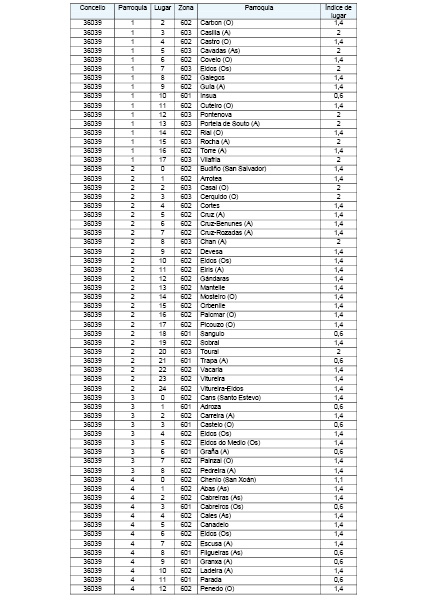

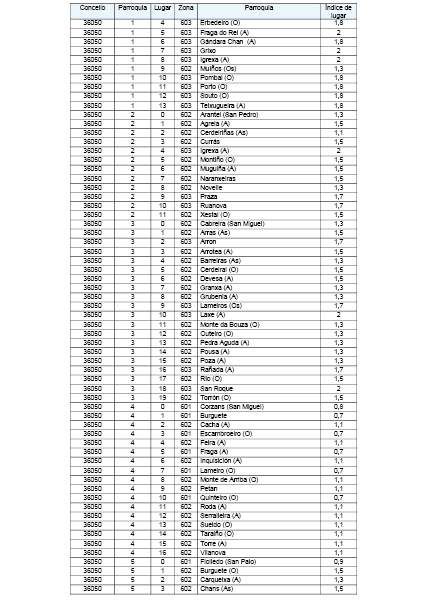

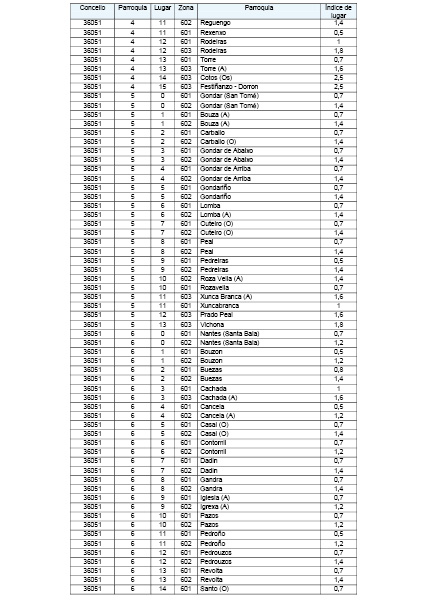

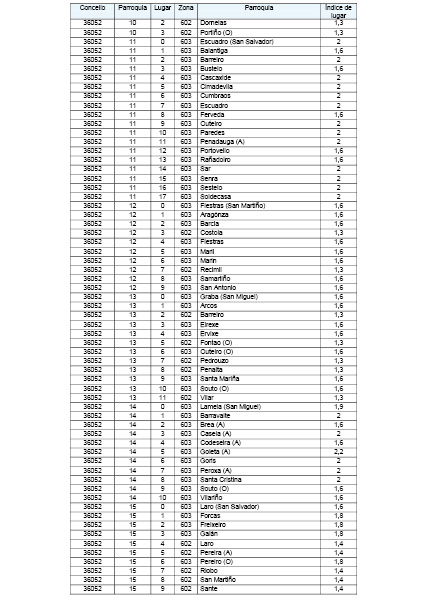

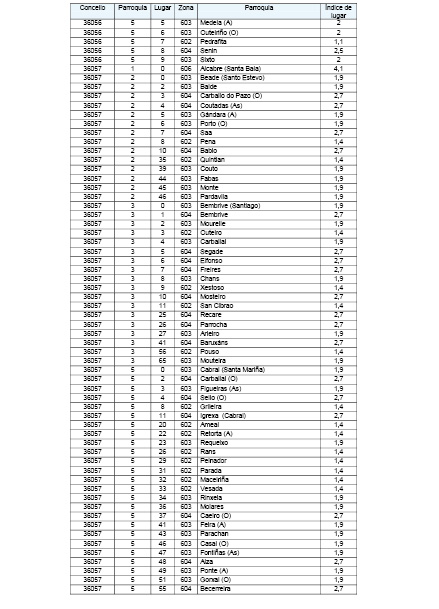

Anexo VI: relación de parroquias/lugares de Galicia e índices.

Anexo VII: relación de accesos de Galicia e índices.