A Lei 6/2003, do 9 de decembro, de taxas, prezos e exaccións reguladoras da Comunidade Autónoma de Galicia, recolle no seu anexo 2, entre outras, as tarifas aplicables pola taxa por servizos profesionais, modalidade administrativo-facultativa nas inspeccións e controis sanitarios oficiais de carnes frescas e carnes de coello e caza, tarifas axustadas á normativa comunitaria, en concreto ao Regulamento (CE) n.º 882/2004, do Parlamento Europeo e do Consello, do 29 de abril de 2004, sobre os controis oficiais efectuados para garantir a verificación do cumprimento da lexislación en materia de pensos e alimentos e a normativa sobre saúde animal e benestar dos animais; no seu anexo 3 recolle as tarifas aplicables pola taxa por servizos profesionais, modalidade de actuacións profesionais; e no seu anexo 5 recolle as tarifas aplicables pola taxa pola ocupación, utilización privativa ou aproveitamento especial do dominio público da Comunidade Autónoma de Galicia.

A Lei 12/2011, de medidas fiscais e administrativas da Comunidade Autónoma de Galicia, contén unha serie de medidas tributarias que afectan as taxas, que exixen a modificación das normas regulamentarias destes tributos; por unha banda, exixen a modificación do Decreto 61/2005, do 7 de abril, polo que se ditan as normas para a aplicación das taxas e dos prezos da Comunidade Autónoma de Galicia, modificación que se tramita mediante decreto da Xunta de Galicia e, pola outra, exixen a adaptación dos prazos de ingreso e presentación correspondentes ás autoliquidacións das taxas e a modificación da declaración complementaria que teñen obriga de presentar os suxeitos pasivos da taxa polas inspeccións e controis sanitarios oficiais de carnes frescas e carnes de coello e caza.

En concreto, a Lei de medidas introduce as seguintes modificacións que precisan desenvolvemento: a modificación dos tramos de especie de carne vacún para a aplicación das tarifas da taxa polas actuacións en matadoiros, o que fai necesario modificar a declaración responsable contida no anexo II da Orde do 30 de xuño de 1992; a aplicación da taxa por servizos profesionais ás actuacións da Administración respecto ás obras hidráulicas de regulación xestionadas pola Administración hidráulica da Comunidade Autónoma de Galicia e a aplicación da taxa pola ocupación, utilización privativa ou aproveitamento especial do dominio público da Comunidade Autónoma de Galicia aos supostos do dominio público viario que obrigan a prever os prazos de ingreso e presentación das autoliquidacións asociadas a eles de xeito diferenciado aos prazos xerais. A regulamentación destes prazos aconsella refundir na mesma norma todas as disposicións que en materia de prazos se conteñen en ordes diferenciadas.

O Decreto 61/2005, do 7 de abril, polo que se ditan as normas para a aplicación das taxas e dos prezos da Comunidade Autónoma de Galicia, establece a obriga de autoliquidación das taxas, e os artigos 2 e 4 da Orde da Consellería de Economía e Facenda do 30 de xuño de 1992, pola que se aproba o modelo de autoliquidación das taxas da Comunidade Autónoma de Galicia e se establece a utilización de efectos timbrados para o pagamento das taxas por servizos administrativos de compulsa de documentos e de verificación de suficiencia e documentos acreditativos de lexitimación, dispoñen que os suxeitos pasivos teñen a obriga de ingresar e presentar as autoliquidacións correspondentes polas actuacións habidas nos prazos establecidos neles. O anexo II da Orde do 30 de xuño de 1992 xa citada contén o modelo de declaración complementaria que deben presentar os suxeitos pasivos da taxa por servizos profesionais polas inspeccións e controis sanitarios oficiais de carnes frescas e carnes de coello e caza. Por último, a Orde da Consellería de Economía e Facenda do 12 de decembro de 1994, pola que se fixa o procedemento de ingreso en período voluntario da taxa por servizos profesionais, 31.07.04, expedición de certificados zoosanitarios, incluídos os relacionados con movementos de animais vivos e produtores de orixe animal, recolle disposicións específicas para a autoliquidación da taxa pola expedición destes certificados, contemplándoa como un suposto especial, exceptuado do principio xeral de ingreso da taxa previo á prestación do servizo, en razón ás dificultades técnicas do cumprimento do principio xeral motivadas polos lugares de realización e horarios das actividades que propician os feitos impoñibles gravados pola citada tarifa.

As modificacións sinaladas fan necesaria, polo tanto, a modificación dos artigos 2 e 4 da orde, así como a adaptación do modelo sinalado á nova estrutura tarifaria e máis a derrogación da Orde do 12 de decembro de 1994, referida con anterioridade.

Por ese motivo, e no uso das facultades conferidas pola disposición adicional do Decreto 61/2005, do 7 de abril, previamente citado,

DISPOÑO:

Artigo único. Modificación da Orde da Consellería de Economía e Facenda do 30 de xuño de 1992, pola que se aproba o modelo de autoliquidación das taxas da Comunidade Autónoma de Galicia e se establece a utilización de efectos timbrados para o pagamento das taxas por servizos administrativos de compulsa de documentos e de verificación de suficiencia e documentos acreditativos de lexitimación.

Modifícase a Orde da Consellería de Economía e Facenda do 30 de xuño de 1992, pola que se aproba o modelo de autoliquidación das taxas da Comunidade Autónoma de Galicia e se establece a utilización de efectos timbrados para o pagamento das taxas por servizos administrativos de compulsa de documentos e de verificación de suficiencia e documentos acreditativos de lexitimación, que queda modificada como segue:

Un. Modifícanse os prazos de ingreso das autoliquidacións de taxas da Comunidade Autónoma de Galicia contidos no artigo, que queda redactado como segue:

«Artigo 2.

1. Os suxeitos pasivos das taxas obrigados a formular autoliquidación deberán, con carácter xeral, ingresar o importe da débeda tributaria autoliquidada no prazo dos tres días hábiles contados desde o seguinte á súa devindicación.

2. Os suxeitos pasivos da tarifa contida na subalínea 04 da alínea 07 do anexo 2 da Lei 6/2003, do 9 de decembro, de taxas, prezos e exaccións reguladoras da Comunidade Autónoma de Galicia, deberán ingresar o importe da débeda tributaria autoliquidada correspondente a cada certificado no prazo dos cinco días hábiles seguintes á data de expedición do certificado. O suxeito pasivo formulará unha autoliquidación, na cal deberá constar o dato do número do certificado zoosanitario expedido polos servizos veterinarios, por cada un dos certificados que lle sexan expedidos, sen que se poida utilizar un único impreso para máis dun certificado.

3. Os suxeitos pasivos deberán ingresar nos vinte primeiros días naturais dos meses de xaneiro, abril, xullo e outubro o importe da débeda tributaria autoliquidada referida cada unha delas aos feitos impoñibles realizados no trimestre inmediato anterior, no caso das taxas que se relacionan a seguir, ás cales se refiren os artigos ou contidas nos anexos da Lei 6/2003, do 9 de decembro, de taxas, prezos e exaccións reguladoras da Comunidade Autónoma de Galicia:

a) As tarifas 08 e 36 contidas no anexo 2 da lei.

b) As tarifas contidas nas subalíneas 03 e 04 da alínea 09 do anexo 2 da lei.

c) As tarifas 25, 26 e 27 contidas no anexo 3 da lei.

4. Os suxeitos pasivos da tarifa 68 contida no anexo 3 da Lei 6/2003, do 9 de decembro, de taxas, prezos e exaccións reguladoras da Comunidade Autónoma de Galicia, deberán ingresar nos meses de xaneiro e xullo o importe da débeda tributaria autoliquidada pola base impoñible correspondente a cadanseu semestre inmediato anterior.

5. Os suxeitos pasivos da taxa pola utilización privativa, ocupación ou aproveitamento especial do dominio público da Comunidade Autónoma de Galicia obrigados a formular autoliquidación, deberán, con carácter xeral, ingresar o importe da débeda tributaria autoliquidada no prazo e polo período de liquidación, que non poderá ser superior a un ano, sinalados a seguir:

a) Os suxeitos pasivos da tarifa 01 contida no anexo 5 da Lei 6/2003, do 9 de decembro, de taxas, prezos e exaccións reguladoras da Comunidade Autónoma de Galicia, no prazo e período de liquidación que se determine no decreto polo que se estableza o tipo de gravame; en defecto de disposición expresa, no prazo e período de liquidación que se determine, en cada caso, mediante cláusula contida no prego de condicións do título habilitante da referida utilización privativa, ocupación ou aproveitamento especial; en defecto de cláusula, a autoliquidación será semestral e ingresarase para cada semestre natural nos seus vinte primeiros días naturais, salvo no primeiro ano en que se aplicarán as seguintes regras: se a notificación do título se realizase con posterioridade ao 31 de maio, a autoliquidación dese ano, que será única, ingresarase nos vinte primeiros días naturais do mes de xullo; se a notificación se realizase dentro dos cinco primeiros meses naturais do ano, a autoliquidación correspondente ao primeiro semestre ingresarase no prazo dun mes contado desde a data da notificación e a correspondente ao segundo semestre, nos vinte primeiros días naturais do mes de xullo.

b) Os suxeitos pasivos da tarifa 05 contida no anexo 5 da Lei 6/2003, do 9 de decembro, de taxas, prezos e exaccións reguladoras da Comunidade Autónoma de Galicia, ingresarán o importe da débeda tributaria da autoliquidación, que será anual, nos vinte primeiros días naturais do mes de xaneiro, salvo no primeiro ano, en que o ingreso se producirá no prazo dun mes contado desde a data da notificación do título habilitante.

c) Os suxeitos pasivos do resto de tarifas ingresarán o importe da débeda tributaria da autoliquidación no prazo e período de liquidación que se determine, en cada caso, mediante cláusula contida no prego de condicións do título habilitante da referida utilización privativa, ocupación ou aproveitamento especial; en defecto de cláusula, seguiranse as seguintes regras:

c.1) Cando a débeda tributaria poida determinarse ao principio de cada ano, a autoliquidación será semestral e ingresarase para cada semestre natural nos seus vinte primeiros días naturais, salvo no primeiro ano, en que se aplicarán as seguintes regras: se a notificación do título se realizase con posterioridade ao 31 de maio, a autoliquidación dese ano, que será única, ingresarase no prazo dun mes contado desde a data da notificación; se a notificación se realizase con anterioridade a esa data, a autoliquidación correspondente ao primeiro semestre ingresarase no prazo dun mes contado desde a data da notificación, e a correspondente ao segundo semestre nos vinte primeiros días naturais do mes de xullo.

c.2) Cando a débeda tributaria deba determinarse segundo a actividade realizada, o período de liquidación será trimestral e o prazo de ingreso será os vinte primeiros días naturais dos meses de xaneiro, abril, xullo e outubro respecto á actividade desenvolvida no trimestre natural inmediato anterior».

Dous. Modifícanse os prazos de presentación do xustificante acreditativo do pagamento das taxas da Comunidade Autónoma de Galicia, contidos no artigo 4, que queda redactado como segue:

«Artigo 4.

1. Con carácter xeral, o suxeito pasivo, unha vez ingresada a débeda tributaria correspondente e con anterioridade á prestación do servizo solicitado, deberá presentarlle ao servizo xestor o exemplar para a Administración, dentro dos dez días seguintes ao remate de cada un dos prazos de ingreso nos supostos a que se refire o artigo 2.1.

2. Nos supostos a que se refire o artigo 2.2, a entidade financeira colaboradora na recadación das taxas e prezos, no momento en que o suxeito pasivo efectúe o ingreso da autoliquidación recollerá, ademais do exemplar a ela destinado, o exemplar para a Administración, que deberá remitir ao órgano xestor nos prazos previstos no Regulamento xeral de recadación a que se remite o artigo 7 da Orde da Consellería de Economía e Facenda do 29 de xuño de 1994, pola que se regula o procedemento de recadación voluntaria das taxas e prezos da Comunidade Autónoma de Galicia.

3. Os suxeitos pasivos das taxas recollidas no resto de puntos do artigo 2 deberán presentar, unha vez ingresada a débeda tributaria correspondente, ante o servizo xestor, o exemplar para a Administración nos prazos establecidos para o ingreso da autoliquidación.

4. Ademais, no caso da tarifa 08 contida no anexo 2 da Lei 6/2003, do 9 de decembro, de taxas, prezos e exaccións reguladoras da Comunidade Autónoma de Galicia, os suxeitos pasivos presentarán, ante o seu servizo xestor e xunto á autoliquidación, o modelo que figura como anexo II desta orde.

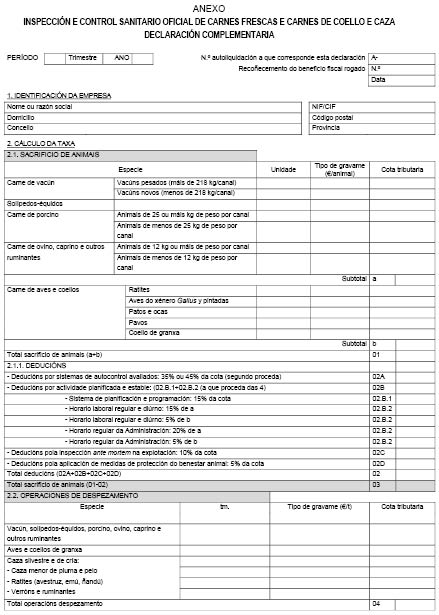

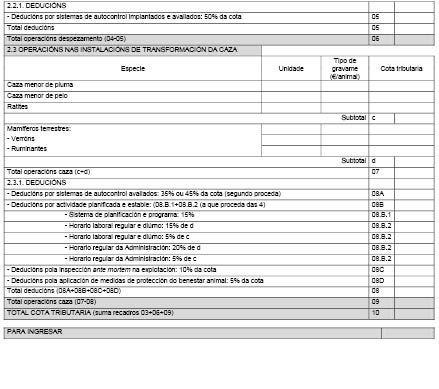

Tres. Modifícase o modelo de declaración complementaria da taxa por servizos profesionais polas inspeccións e controis sanitarios oficiais de carnes frescas e carnes de coello e caza contido no anexo II, que queda substituído polo modelo que figura no anexo desta orde.

Disposición transitoria primeira.

O modelo de declaración complementaria que se substitúe por esta orde seguirá tendo vixencia para o cumprimento das obrigas tributarias referidas ás actuacións gravadas que se realicen ata o 31 de decembro de 2011, e debe ser empregado en consecuencia, xunto coas autoliquidacións que se refiran aos feitos impoñibles acaecidos con anterioridade ao 1 de xaneiro de 2012.

Disposición transitoria segunda.

No ano 2012, o prazo de ingreso e presentación das autoliquidacións que teñan que formular os suxeitos pasivos previstos no artigo 2.5 da Orde do 30 de xuño de 1992 será dun mes contado desde a data de entrada en vigor desta orde, sempre que nesta data os prazos a que se refire o artigo 2.5 estivesen xa pechados ou abertos e non concluídos.

Disposición derrogatoria única.

Quedan derrogadas cantas disposicións de igual ou inferior rango se opoñan ao disposto nesta orde e, en particular, a Orde da Consellería de Economía e Facenda do 12 de decembro de 1994 pola que se fixa o procedemento de ingreso en período voluntario da taxa por servizos profesionais, 31.07.04, expedición de certificados zoosanitarios, incluídos os relacionados con movementos de animais vivos e produtores de orixe animal.

Disposición derradeira única.

Esta orde entrará en vigor o día seguinte ao da súa publicación. No entanto, o modelo que figura no anexo desta orde deberá empregarse a partir do 1 de abril de 2012 e presentarase conxuntamente coas autoliquidacións que se refiran aos feitos impoñibles realizados desde o 1 de xaneiro de 2012.

Santiago de Compostela, 29 de decembro de 2011.

Marta Fernández Currás

Conselleira de Facenda