O Conselho de Direcção do Instituto Galego de Promoção Económica (em diante, Igape), na sua Reunião de 18 de dezembro de 2023 acordou aprovar as bases reguladoras dos presta-mos directos para o financiamento empresarial na Galiza, e facultou a pessoa titular da Direcção-Geral do Igape para a sua convocação, aprovação de créditos e publicação no Diário Oficial da Galiza.

Na sua virtude, e de conformidade com as faculdades que tenho conferidas,

RESOLVO:

Primeiro. Publicação e convocação das bases reguladoras

Publicar as bases reguladoras dos presta-mos directos do Igape para o financiamento empresarial na Galiza, e convocar os ditos presta-mos para o ano 2024 em regime de concorrência não competitiva (código de procedimento IG408B).

Segundo. Tramitação antecipada

Esta convocação tramita-se de conformidade com o disposto no artigo 25 do Decreto 11/2009, de 8 de janeiro, pelo que se aprova o Regulamento da Lei 9/2007, de 13 de junho, de subvenções da Galiza (em diante, Decreto 11/2009), no qual se estabelece a tramitação antecipada de expedientes de despesa, condicionar a concessão destas operações à existência de crédito adequado e suficiente no momento do acordo de concessão.

Terceiro. Prazo de apresentação de solicitudes

O prazo de apresentação de solicitudes começará às 8.00 horas do dia seguinte hábil ao da publicação desta resolução no Diário Oficial da Galiza e rematará quando se produza a primeira das seguintes circunstâncias:

a) Que conforme as solicitudes recebidas, se esgote o crédito orçamental, o que será objecto de publicação no Diário Oficial da Galiza e na página web do Igape, com o fim de fechar antecipadamente o prazo de apresentação de solicitudes.

b) O 29 de novembro de 2024, às 14.00 horas.

Quarto. Dotação orçamental

Os créditos disponíveis para concessão nesta convocação abonar-se-á com cargo à seguinte aplicação orçamental e pelos seguintes montantes e distribuição plurianual, depois de existência de crédito adequado e suficiente:

|

Partida orçamental |

Ano 2024 |

Ano 2025 |

Total |

|

09.A1-741A-8310 |

13.000.000 € |

17.000.000 € |

30.000.000 € |

A pessoa titular da Direcção-Geral do Igape poderá alargar os créditos, depois de declaração da sua disponibilidade, como consequência das circunstâncias estabelecidas no artigo 30.2 do Decreto 11/2009, mediante resolução publicado para o efeito.

Quinto. Prazos de duração do procedimento e para solicitar a disposição dos presta-mos

O prazo máximo para resolver e notificar o acordo de concessão/denegação será de três meses desde a data de apresentação da solicitude e, transcorrido este, poder-se-á perceber desestimar por silêncio administrativo a solicitude de concessão.

A beneficiária deverá apresentar a solicitude de disposição antes do prazo estabelecido no acordo de concessão, sem que nunca possa exceder de 28 de novembro de 2025.

Sexto. Ajuda implícita

As modalidades de empréstimo que se habilitem conforme ao anexo I das bases reguladoras poderão incorporar, se é o caso, uma ajuda implícita pela poupança de ónus financeira para a beneficiária a respeito de um me o presta que se poderia obter no comprado. Para estes casos:

a) De conformidade com o previsto nos artigos 17.3.b) e 20.8.a) da Lei 38/2003, de 17 de novembro, geral de subvenções, transmitirá à Base de dados nacional de subvenções a informação requerida por esta, o texto da convocação para a sua publicação na citada base e o seu extracto no Diário Oficial da Galiza. A cessão de dados de carácter pessoal que deve efectuar à Intervenção Geral da Administração do Estado para os efeitos de publicar as subvenções concedidas na Base de dados nacional de subvenções, não requererá o consentimento da beneficiária.

b) Os requisitos das letras c), e), f), i), k), l), m) e n) do artigo 20.2 da Lei 9/2007, de 13 de junho, de subvenções da Galiza (em diante, Lei 9/2007), indicam nas bases anexas a esta resolução.

Santiago de Compostela, 22 de dezembro de 2023

Covadonga Toca Carús

Directora do Instituto Galego de Promoção Económica

Bases reguladoras de empréstimos directos

para o financiamento empresarial na Galiza

O Igape é o instrumento básico de acção da Xunta de Galicia para impulsionar o desenvolvimento competitivo do sistema produtivo galego, planeando e executando as actuações da autarquia para o apoio aos investimentos considerados estratégicos no âmbito da Galiza.

O Decreto 133/2002, de 11 de abril (DOG nº 78, de 23 de abril), modificado pelos decretos 174/2007, de 6 de setembro (DOG nº 186, de 25 de setembro) e 45/2009, de 12 de fevereiro (DOG nº 48, de 10 de março) e 155/2019, de 28 de novembro (DOG nº 234, de 10 de dezembro), habilita o Igape para conceder, no âmbito das suas funções, presta-mos ou créditos a favor de empresas de acordo com os requisitos e características estabelecidos nos programas que, com carácter geral, para esse efeito aprove.

Historicamente, o Igape pôs em marcha diversos programas de empréstimos, com recursos do Banco Europeu de Investimentos, com fundos estruturais europeus, e com cargo aos seus orçamentos, tanto mediante linhas específicas para emprendedores, sector audiovisual, sector auxiliar do naval, Indústria 4.0 e inovação, como com linhas horizontais para facilitar o investimento e o financiamento de circulante para o crescimento, demonstrando-se que estes programas constituem uma ferramenta eficaz para favorecer o acesso ao crédito das empresas galegas, ao complementar o mercado bancário com produtos de financiamento público ajeitado para as suas actuações.

Mediante resoluções de 2 de julho de 2019, de 20 de dezembro de 2019, de 23 de abril de 2021, de 5 de abril de 2022 e de 3 de janeiro de 2023 publicaram-se as bases reguladoras de empréstimos directos do Igape para o financiamento empresarial da Galiza das convocações 2019, 2020, 2021, 2022 e 2023, respectivamente, para cobrir aquelas necessidades financeiras para a implantação e desenvolvimento de determinados projectos empresariais de interesse para A Galiza, que fiquem fora do âmbito de aplicação de outros programas de financiamento postos em marcha pelo Igape.

Considera-se oportuno manter esta linha de financiamento aberta a solicitudes para o ano 2024, por considerar que cumpre com o objectivo de contribuir e impulsionar o financiamento de projectos estratégicos e outras actuações de interesse para o tecido empresarial da Comunidade Autónoma.

No actual contexto de aumento dos tipos de juro, que estão a supor um importante ónus para as empresas, considera-se oportuno incrementar a ajuda implícita nas operações de empréstimo em comparação com as anteriores bases reguladoras, estabelecendo uma bonificação dos juros até os 5 pontos percentuais em todas as linhas, limitado pelas ajudas de minimis e a um tipo de juro mínimo de um 2 % nominal anual pagadoiro trimestralmente.

Realizam-se diversos ajustes para melhorar as linhas de finamento a respeito da anteriores bases reguladoras, adaptando-as ao actual contexto e demanda das empresas galegas. Na linha de empréstimos para investimentos estratégicos, excepcionalmente permitir-se-ão presta-mos com um custo superior a 5 milhões de euros por operação, nos casos de projectos industriais estratégicos» ou projectos incluídos no Plano de impulso e aceleração de projectos industriais, ou projectos que façam parte de um projecto global que conte com alguma das declarações anteriores, assim como aqueles considerados de especial interesse social e/ou económico para A Galiza pelo Conselho de Direcção do Igape.

Reoriéntase a linha de empréstimos para auxiliares do naval, para permitir-lhe às auxiliares financiar a execução de grandes projectos de construção naval para executar na Galiza. Reoriéntase também a linha de empréstimos para financiar a operativa de empresas, estabelecendo o requisito de que este financiamento se enquadre num processo de reordenação do endebedamento e alargando o seu âmbito às empresas que operem no âmbito da transformação e comercialização de produtos da pesca e acuicultura. Insírese uma nova linha de financiamento para implantação no exterior de empresas com centros de trabalho situados maioritariamente na Galiza, para a posta em marcha de novos estabelecimentos permanentes, sucursais e/ou filiais no estrangeiro, com base num plano de expansão comercial internacional que em nenhum caso poderá supor uma deslocação de actividades produtivas que se viessem desenvolvendo na Galiza ao exterior.

A convocação desta linha de empréstimos será objecto de publicação no Diário Oficial da Galiza mediante resolução da pessoa titular da Direcção-Geral do Igape. A convocação incluirá o procedimento de tramitação, o prazo de apresentação de solicitudes e os créditos atribuídos.

Estas bases outorgar-se-ão em regime de concorrência não competitiva ao amparo do disposto no artigo 19.2 da Lei 9/2007, de 13 de junho, de subvenções da Galiza (em diante, Lei 9/2007).

Na sua consequência, serão financiables todas as actuações empresariais que cumpram os requisitos estabelecidos nestas bases reguladoras, sem necessidade de estabelecer comparações entre elas nem uma ordem de prelación, tendo em conta, ademais, a oportunidade de que a tramitação dos expedientes seja rápida e com prazos de solicitude abertos, pela dificuldade para os potenciais beneficiários de planificar as acções a financiar e a urgência da sua implementación, à medida que surgem as necessidades.

Em coerência com o anterior, o Conselho de Direcção do Igape, na sua reunião de 18 de dezembro de 2023, acordou aprovar as bases reguladoras dos presta-mos directos do Igape para o financiamento empresarial, estabelecendo várias modalidades de empréstimos e de acordo com os seguintes artigos.

Artigo 1. Pessoas beneficiárias

1. Poderão ser beneficiárias dos presta-mos regulados nestas bases aquelas empresas que cumpram os seguintes requisitos:

a) Realizem uma iniciativa empresarial num centro de trabalho localizado na Comunidade Autónoma da Galiza.

b) Cumpram as condições estabelecidas especificamente para a correspondente modalidade de empréstimo, conforme os requisitos que se detalham no anexo I.

2. Para as modalidades de empréstimo especificamente indicadas no anexo I, poderão ser também beneficiárias as pessoas físicas, os agrupamentos de pessoas físicas ou jurídicas, agrupamentos de interesse económico, as sociedades civis e comunidades de bens que cumpram os requisitos do anterior número 1. Quando não tenham personalidade jurídica, deverão fazer-se constar expressamente, tanto na solicitude como no acordo de concessão, os compromissos de execução assumidos por cada membro do agrupamento, assim como o montante das ajudas que se vai aplicar por cada um deles, que terão igualmente a consideração de beneficiários. Em qualquer caso, deverá nomear-se um representante ou apoderado único com poder suficiente para cumprir as obrigações que como beneficiária correspondam ao agrupamento. Não poderá dissolver-se o agrupamento até que transcorra o prazo de prescrição de quatro anos previsto nos artigos 35 e 63 da Lei 9/2007.

3. Não poderão ter a condição de beneficiários dos me os presta:

a) As empresas sujeitas a uma ordem de recuperação de ajudas, consequência de uma decisão da Comissão Europeia.

b) As empresas inmersas num procedimento de insolvencia, ou que reúnam os requisitos para submeter-se a um procedimento de quebra ou insolvencia por pedido dos seus credores. Em particular, perceberão nesta situação ao encontrar-se declarados em concurso, salvo que neste adquirisse a eficácia um convénio, ou quando concorra alguma das circunstâncias previstas no artigo 2.4 do Real decreto legislativo 1/2020, de 5 de maio, pelo que se aprova o texto refundido da Lei concursal. Também se enquadrarão neste suposto aquelas empresas que estejam em processo de negociação com os seus credores ao amparo do livro segundo do supracitado Real decreto legislativo 1/2020, salvo que adquirisse eficácia um plano de reestruturação.

c) As entidades em que concorresse alguma das circunstâncias previstas no artigo 10.2 da Lei 9/2007.

Artigo 2. Características das actuações que se vão financiar

1. O Igape poderá financiar actuações empresariais vinculadas a uma actividade económica, viáveis, que cumpram ademais os requisitos específicos estabelecidos no anexo I para cada modalidade de empréstimo.

Serão financiables os investimentos e despesas que cumpram os requisitos destas bases, realizados e pagos uma vez apresentada a solicitude, e dentro do prazo concedido para a execução da actuação.

2. Não serão financiables as meras substituições de bens sem uma melhora produtiva, as deslocações de centros produtivos que não suponham uma melhora na capacidade produtiva ou na competitividade, as despesas de amortização, o saneamento de contas, nem o financiamento ou o refinanciamento de dívidas.

3. Actividades financiables: as actuações financiables deverão estar vinculadas aos sectores estabelecidos como financiables, que serão os assinalados no anexo I para cada uma das modalidades de empréstimo, independentemente de qualquer outra que, ademais, desempenhe o solicitante.

Artigo 3. Conceitos financiables

1. Sem prejuízo das limitações estabelecidas no anexo I para cada uma das modalidades de empréstimo, poderão ser financiados os seguintes conceitos:

a) Bens tanxibles cujo uso previsto pela beneficiária seja a produção ou subministração de bens ou serviços, ou bem para fins administrativos: terrenos e bens naturais, construções, instalações técnicas, maquinaria, úteis, outras instalações, mobiliario, equipamentos para processo de informação e elementos de transporte, assim como outro inmobilizado material necessário para o desenvolvimento da actividade. Excluem-se os investimentos imobiliários, percebendo como tais os activos imóveis que se adquiram ou construam para obter rendas, plusvalías ou ambas.

b) Bens intanxibles, tais como investigação, desenvolvimento, concessões administrativas, propriedade industrial ou intelectual, direitos de trespasse e aplicações informáticas.

c) Despesas de investigação, desenvolvimento e inovação, ainda que contavelmente tenham a consideração de despesa corrente, por não cumprir-se as condições para a sua activação previstas nas normas particulares sobre o inmobilizado intanxible recolhidas no vigente Plano geral contabilístico, porquanto, uma vez finalizado o prazo para justificar o projecto, possam não apresentar-se motivos fundados de sucesso técnico e rendibilidade económica-comercial.

d) Capital de exploração: percebendo como tal o incremento permanente de capital corrente necessário para a actividade, que deverá cumprir o seguintes dois requisitos:

1º. A quantia financiable por este conceito será determinada pelo Igape com base na solicitude da titular, nos estados financeiros históricos e nas previsões de actividade.

2º. Os fundos obtidos do produto financeiro com esta finalidade, serão aplicados ao pagamento a provedores e credores dos seguintes conceitos de despesa corrente do exercício:

i) Compras de mercadorias, matérias primas e outros aprovisionamentos, mediante transferência ou pagamento de efeitos.

ii) Prestação de serviços: arrendamentos e cânone, reparações e conservação, serviços de profissionais independentes, transportes, publicidade, propaganda e relações públicas, subministrações e outros serviços relacionados com a actividade.

iii) Despesas de pessoal: salários e salários, indemnizações, seguros sociais e outras despesas sociais.

iv) Despesas financeiras associadas à operativa da conta específica, se é o caso.

v) Primas de seguros, em cobertura de riscos associados à actividade empresarial.

vi) Quando assim se recolha expressamente no acordo de concessão, os fundos do me o presta desembolsado poderão destinar-se a constituir um depósito numa entidade financeira em euros, peñorado a favor de um terceiro, como fiança ou contragarantía de um aval ou linha de avales que este terceiro emita, em garantia do cumprimento, por parte da beneficiária, de compromissos, continxencias ou obrigações de carácter técnico ou financeiro relacionados com a actuação ou com a actividade corrente da beneficiária. Nestes supostos:

vi1) O acordo de concessão determinará expressamente a percentagem de cobertura máxima desta contragarantía líquida sobre o nominal dos avales que se emitam, computándose, se é o caso, a parte do risco não coberta por esta garantia peñoraticia para o 25 % de contributo financeira exenta de apoio público requerida no anexo I.

vi2) O acordo de concessão determinará também a tipoloxía de compromissos, continxencias ou obrigações que se vão garantir com os avales que se emitam, os requisitos dos terceiros ante os que se avaliza, e os requisitos dos avalistas beneficiados do peñoramento do depósito.

vi3) Sem prejuízo de que se possa instrumentar uma linha de avales revolving por um prazo máximo determinado, uma vez vencidas as obrigações garantidas com o peñoramento do depósito, o seu montante líquido deverá ser transferido ao Igape num prazo máximo de 15 dias hábeis. Estes fundos serão aplicados à amortização antecipada do presta-mo ou, se é o caso, ao pagamento de dívidas vencidas.

e) Investimentos financeiros em sucursais o filiais domiciliadas no estrangeiro, com base num plano de expansão comercial internacional. Os fundos do presta-mo, deverão ser aplicados pela sucursal ou filial a alguma/s das finalidades relacionadas nos pontos anteriores.

f) Salvo nos conceitos recolhidos no ponto d) anterior, excluem-se impostos, taxas e arbitrios, a excepção do IVE quando não seja recuperable.

2. Os bens objecto de investimento deverão ser adquiridos em propriedade a terceiros pela beneficiária. Em caso de aquisição dos bens mediante fórmulas de pagamento adiado, estes também deverão passar a ser de propriedade plena da beneficiária antes da finalização do prazo de execução da actuação, devendo constar neste momento o vencimento e pagamento das quantidades adiadas.

3. Não obstante o previsto no anterior ponto 2, também poderá ser financiada a obra civil em imóveis sobre os que exista um direito de superfície ou uma concessão administrativa, e/ou estejam alugados, limitando-se em caso de alugamento a obras de reforma de imóveis já construídos. No caso de direito de superfície ou alugamento, as entidades titulares dos imóveis não poderão estar vinculadas à beneficiária.

4. As despesas financiables deverão ser contratados e pagos directamente entre a beneficiária do presta-mo e o provedor, excepto as despesas de desenvolvimento e inovação, que poderão ser realizados com meios e por pessoal da própria beneficiária.

5. Os provedores não poderão estar vinculados com a entidade solicitante ou com os seus órgãos directivos ou administrador salvo que a contratação se realize em condições normais de mercado e se autorize expressamente no acordo de concessão, depois de pedido do solicitante. Para estes efeitos, considera-se que existe vinculação se se dão as circunstâncias previstas no artigo 27.7 da Lei 9/2007 de subvenções da Galiza, e o artigo 43.2 do decreto que desenvolve a citada lei; além disso, tomar-se-á em consideração a definição de empresas associadas ou de empresas vinculadas estabelecida nos números 2 e 3, respectivamente, do artigo 3 do anexo I do Regulamento (UE) nº 651/2014.

6. Em caso de bens usados, poderão ser financiados sempre que se acredite mediante certificado de taxador independente, que o preço não supera o valor de mercado e que é inferior ao custo de bens novos similares.

Artigo 4. Características dos presta-mos

1. As características específicas de cada modalidade de empréstimo, serão as detalhadas no anexo I.

2. Montante do financiamento: os montantes mínimos e máximos do financiamento e a percentagem de despesa financiable, serão os estabelecidos no anexo I para cada uma das modalidades de empréstimo. O montante nominal da operação de financiamento não superará em nenhum caso a soma dos conceitos da actuação financiable pendentes de pagamento na data de apresentação da solicitude. O Igape poderá conceder, de forma motivada, um empréstimo de montante inferior ao solicitado em função das características do projecto (magnitude em relação com a estrutura prévia, proporção de financiamento público e privado, projecções económicas da actividade, e nível de cobertura das garantias achegadas).

3. Reembolso: os empréstimos serão reembolsables nos prazos e com as carências assinalados no anexo I. Nos presta-mos bilaterais, uma vez finalizado o período de carência, o reintegro do presta-mo realizar-se-á em quotas trimestrais com vencimento o último dia de cada trimestre natural, junto com a quantidade destinada ao pagamento de juros, com quotas constantes de juros ordinários mais amortização, uma vez finalizada a carência. O plano de amortização será calculado pelo Igape e incorporará ao contrato de empréstimo.

Nos presta-mos sindicados, o plano de amortização será coincidente com o pactuado entre os restantes partícipes no sindicato bancário e a beneficiária.

A beneficiária terá a faculdade de proceder ao reembolso total ou parcial da operação financeira.

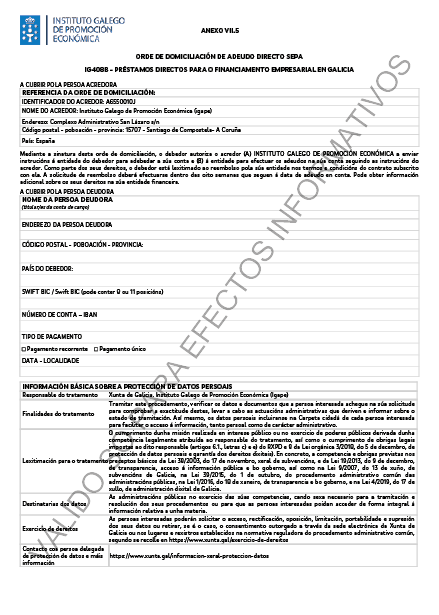

Os pagamentos da beneficiária ao Igape em conceito de amortização e custo das operações financeiras, serão realizados mediante transferência bancária à conta designada no contrato, ou bem mediante domiciliación na conta que a beneficiária designe, para o que a titular deverá apresentar, devidamente coberto, o formulario ordem de domiciliación de débito directo SEPA que se incorpora no anexo VII.5. As liquidações periódicas dos montantes para ingressar ou para carregar na conta de domiciliación, serão calculadas pelo Igape e comunicadas à titular, a título informativo, ao endereço de correio electrónico assinalado no contrato de financiamento. A não recepção desta comunicação não isentará a titular da obrigação de pagamento nos prazos estabelecidos. O pagamento da liquidação fora do prazo de vencimento suporá a devindicación de juros moratorios conforme o pactuado no contrato de financiamento.

4. No caso de produzir-se o não cumprimento total ou parcial das condições do contrato de financiamento, o Igape poderá dá-lo por vencido, e requererá o reembolso total ou parcial, segundo corresponda, do capital vivo e dos juros devindicados, sem prejuízo da obrigación de reintegro da subvenção implícita à que pudesse dar lugar o expediente de não cumprimento conforme o artigo 20 destas bases.

5. Garantias: o Igape poderá tomar as garantias de cumprimento adequadas segundo as características de cada operação. Com carácter geral, todos os empréstimos deverão contar com garantias adequadas. Poderá ser motivo de denegação do presta-mo não achegar suficientes garantias para cobrir um nível qualitativamente razoável de perda em caso de impagamento, naqueles casos em que de forma motivada o Comité de Riscos previsto no artigo 12.5 ou o Conselho de Direcção do Igape assim o acorde.

6. Com carácter geral, os empréstimos do Igape serão contratos bilaterais entre a beneficiária e o Igape. Não obstante, para as modalidades do anexo I que o recolham expressamente, poderão formalizar-se contratos de empréstimo sindicado nos que participem entidades financeiras que cofinancien a actuação, partilhando riscos e garantias, sempre e quando assim se autorize no acordo de concessão. Nestes supostos, o Igape não actuará em nenhum caso como entidade agente do sindicato bancário.

7. Tipo de juro ordinário: o tipo de juro nominal anual será fixo, determinado no momento da concessão como resultado de restar ao tipo de mercado determinado conforme o estabelecido no anexo II das bases reguladoras, uma bonificação, de ser o caso, de até um máximo de 5 pontos percentuais. Em nenhum caso o tipo de juro resultante será inferior ao 0 %.

Para os casos de empréstimo sindicado, a bonificação do tipo de juro assinalada no ponto anterior, aplicar-se-á unicamente sobre o trecho desembolsado pelo Igape, e será descontado pela entidade bancária agente das quantidades para reintegrar ao Igape.

O capital disposto e não amortizado do me o presta, devindicará diariamente, contado desde a disposição dos fundos e até que transcorra o prazo de vigência do me o presta, um juro nominal fez com que se liquidar e pagará com periodicidade trimestral e com carácter vencido, o último dia de cada trimestre natural, junto com a quantidade destinada a amortização de principal salvo no período de carência.

Para os presta-mos bilaterais, os juros ordinários liquidar trimestralmente, coincidindo com o último dia do trimestre natural. Para cada uma das disposições e nos períodos de liquidação inferiores ao trimestre natural, a remuneração de juros será por dias naturais, base 360, conforme a seguinte fórmula:

(C × R × T)/36000

Onde «C»= Capital, «R»= tipo de juro nominal anual a pagar trimestralmente expressado em pontos percentuais, e «T»= número de dias naturais compreendidos entre a data de disposição e o último dia do trimestre natural.

Nos restantes períodos trimestrais completos de juros, o montante absoluto dos juros devindicados calcular-se-á aplicando a seguinte fórmula:

(C × R)/400

Nos presta-mos sindicados, o sistema de cálculo de juros e a sua periodicidade de liquidação será coincidente com o pactuado entre os restantes partícipes no sindicato bancário e a beneficiária.

8. Tipo de juro de demora: nos presta-mos bilaterais, sem prejuízo do direito de resolução do presta-mo, em caso de atraso no pagamento de alguma das somas devidas em virtude deste contrato, o prestameiro incorrer de pleno direito em demora sem necessidade de requerimento prévio e virá obrigado a pagar sobre a soma vencida o tipo de juro ordinário do período mais 4 pontos percentuais anuais. Os ditos juros liquidar coincidindo com o seguinte vencimento trimestral de juros. Em empréstimos sindicados, o tipo de juro moratorio e a sua forma de liquidação será o pactuado entre os restantes partícipes no sindicato bancário e a beneficiária.

9. Direito privado: os contratos mediante os que se formalizem as operações submeterão ao direito privado, ainda quando a dívida a favor do Igape por razão destas operações terá a qualificação de crédito de direito público.

Artigo 5. Custo do financiamento, consideração de ajuda de estado e compatibilidade

1. Com carácter geral, as operações financeiras concedidas ao amparo destas bases incluem uma ajuda implícita, materializar na redução no tipo de juro de mercado determinado com a metodoloxía descrita no anexo III, calculando o valor actual neto da diferencia das quotas a pagar do presta-mo a tipo de mercado e o empréstimo a tipo reduzido.

Esta ajuda implícita terá consideração de ajuda de minimis e cumprirão com o estabelecido no Regulamento (UE) nº 1407/2013 da Comissão, de 18 de dezembro de 2013, relativo à aplicação dos artigos 107 e 108 do Tratado de funcionamento da União Europeia às ajudas de minimis (DOUE L 352, de 24 de dezembro), modificado pelos regulamentos (UE) nº 2020/972, da Comissão, de 2 de julho de 2020, e nº 2023/2391 da Comissão, de 4 de outubro de 2023; no Regulamento (CE) nº 717/2014 da Comissão, de 27 de junho de 2014, relativo à aplicação dos artigos 107 e 108 do Tratado de funcionamento da UE às ajudas de minimis no sector da pesca e da acuicultura (DOUE L 190, de 28 de junho), modificado pelos regulamentos (UE) nº 2020/2008 da Comissão, de 8 de dezembro de 2020, nº 2022/2514, da Comissão, de 14 de dezembro de 2022, e nº 2023/2391 da Comissão, de 4 de outubro de 2023; e no Regulamento 1408/2013, de 18 de dezembro de 2013, relativo à aplicação dos artigos 107 e 108 do Tratado de funcionamento da União Europeia às ajudas de minimis no sector agrícola (DOUE L 352, de 24 de dezembro), modificado pelos regulamentos (UE) nº 2019/316 da Comissão, de 21 de fevereiro de 2019, nº 2022/2046, da Comissão, de 24 de outubro de 2022, e nº 2023/2391 da Comissão, de 4 de outubro de 2023, ou nas normas que os substituam.

Os pontos percentuais de redução do tipo de juro serão 5, excepto nos casos nos que a ajuda implícita somada às outras ajudas amparadas na normativa de minimis que foram percebidas pela titular durante três exercícios consecutivos supere o limite aplicável na citada normativa. Nestes supostos, poderão reduzir-se-á os pontos percentuais de bonificação para ajustar a ajuda implícita ao limite disponível. Uma vez descontada a subvenção, o tipo de juro nominal pagadoiro trimestralmente resultante para a beneficiária não poderá ser inferior a 2 pontos percentuais.

Por solicitude expressa da titular e com carácter prévio à formalização do presta-mo, poderá renunciar à ajuda implícita, para poder combinar e compatibilizar o financiamento com outras ajudas públicas. Neste suposto, e em caso que o presta-mo já estivesse concedido, poder-se-á aprovar esta renúncia por resolução da pessoa titular da Direcção-Geral do Igape.

Para ajudas calculadas num montante superior a 30.000 €, não poderão ser percebidas por empresas que incumpram os prazos de pagamento estabelecidos na Lei 3/2004, de 29 de dezembro, pela que se estabelecem medidas de luta contra a morosidade nas operações comerciais, de acordo com o previsto no ponto 3.bis do artigo 13 da Lei 38/2003, de 17 de novembro, geral de subvenções.

A pessoa beneficiária aceitará a quantia de ajuda implícita determinada quando instrumente a operação, obrigando-se a reintegrar a vantagem financeira da que desfrutasse indevidamente no caso de não cumprimento das condições da ajuda.

2. Os empréstimos recolhidos nestas bases reguladoras serão compatíveis com qualquer outra ajuda.

Para os casos nos que se considere ajuda implícita, serão compatíveis com outras com a condição de que o montante conjunto não supere os limites máximos de intensidade da ajuda resultantes da normativa de aplicação. Ao estar a ajuda implícita sujeita ao regime de minimis, dever-se-á garantir que, de receber o beneficiário outras ajudas baixo o regime de minimis não se supera o limite de 200.000 euros num período de três exercícios fiscais. Para as empresas do sector transporte de mercadorias por estrada este limite reduz-se a 100.000 euros. Para as empresas do sector da pesca as ajudas de minimis totais que se concedam a uma mesma empresa não poderão superar 40.000 euros durante qualquer período de três exercícios fiscais. Para as empresas do sector agrícola o limite de minimis reduz-se a 20.000 euros durante qualquer período de três exercícios.

A obtenção de outras ajudas ou subvenções deverá comunicar-se ao Igape tão pronto como se conheça e, em todo o caso, no momento em que se presente documentação justificativo da actuação realizada. Em todo o caso, antes de conceder o empréstimo, solicitará da empresa uma declaração escrita ou em suporte electrónico, sobre qualquer ajuda de minimis recebida durante os dois exercícios fiscais anteriores e durante o exercício fiscal em curso. O não cumprimento do disposto neste artigo considerar-se-á uma alteração das condições tidas em conta para a concessão da ajuda e poderá dar lugar a um procedimento de reintegro.

Artigo 6. Critérios de selecção das actuações a financiar

1. As actuações que cumpram as condições necessárias serão avaliadas conforme os seguintes critérios:

a) Baremación específica da actuação para a modalidade de empréstimo solicitada: valorar-se-ão as solicitudes conforme os critérios específicos de avaliação previstos, se é o caso, no anexo I para cada modalidade.

b) Qualificação do risco de crédito: conforme a metodoloxía de avaliação descrita no anexo IV, qualificar-se-á a solicitante e a sua actuação que se vai financiar numa das seguintes cinco categorias: «Excelente (AAA-A)», «Boa (BBB)», «Satisfatória (BB)», «Deficiente (B)», ou «Má/dificuldades (CC)».

c) Qualificação da garantia, conforme os critérios descritos no anexo V, qualificar-se-ão as garantias para constituir a favor do Igape num dos três niveles de colateralización: «Alta», «Normal» e «Baixa».

2. Para as pontuações e qualificações detalhadas nas letras a) e b) do ponto 1 anterior, estabelecem-se uns limiares mínimos de aprovação, recolhidos nos citados anexo I e IV respectivamente. Se uma solicitude não atinge os supracitados limiares mínimos será recusada.

3. As solicitudes que cumpram os requisitos destas bases e superem os limiares de pontuação assinalados no número anterior deste artigo serão aprovadas por ordem de entrada das solicitudes completas no Igape, até a total utilização do orçamento da convocação para as diferentes modalidades de empréstimos, em regime de concorrência não competitiva.

Artigo 7. Forma e lugar de apresentação de solicitudes

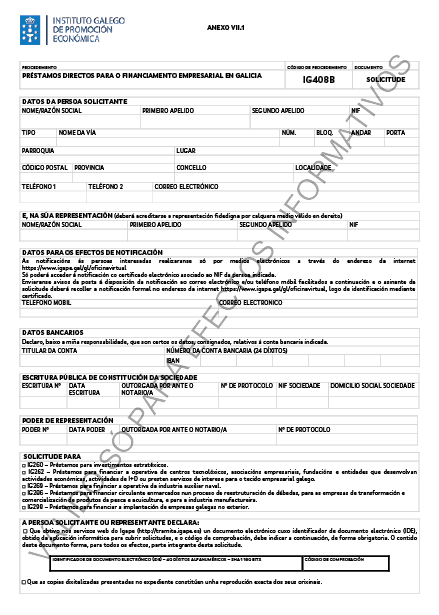

1. Para apresentar a solicitude, a entidade solicitante deverá cobrir previamente um formulario electrónico descritivo das circunstâncias do solicitante e da actuação para a que solicita o empréstimo, através da aplicação estabelecida no endereço da internet https://www.igape.gal/gl/oficinavirtual, dentro do prazo estabelecido na convocação.

Deverá cobrir necessariamente todos os campos do formulario estabelecidos como obrigatórios, trás o qual a aplicação emitirá um identificador do documento electrónico (IDE) que identificará univocamente a solicitude de empréstimo.

2. A solicitude apresentar-se-á obrigatoriamente por meios electrónicos através do formulario normalizado (anexo VII.1), que se obterá de modo obrigatório na aplicação informática https://www.igape.gal/gl/oficinavirtual, acessível desde a sede electrónica da Xunta de Galicia, https://sede.junta.gal

Será obrigatória a inclusão dos 40 caracteres alfanuméricos do IDE obtido no passo anterior. As solicitudes que careçam do IDE ou nas que este seja erróneo (seja porque tenha um formato erróneo ou porque não foi gerado pela aplicação informática) não serão tramitadas, concedendo aos solicitantes um prazo de 10 dias hábeis para a sua emenda, transcorrido o qual se lhes terá por desistidos da seu pedido, depois de resolução de arquivamento.

De conformidade com o artigo 68.4 da Lei 39/2015, de 1 de outubro, do procedimento administrativo comum das administrações públicas (em diante, Lei 39/2015), se alguma das pessoas interessadas apresenta a sua solicitude presencialmente, será requerida para que a emende através da sua apresentação electrónica. Para estes efeitos, considerar-se-á como data de apresentação da solicitude aquela em que fosse realizada a emenda.

Os solicitantes por esta via electrónica deverão reunir os seguintes requisitos:

a) Será necessário que o assinante da solicitude tenha a representação da empresa ou entidade solicitante. Esta representação deverá ser individual ou solidária, de modo que com a sua assinatura abonde para acreditar a vontade do solicitante.

b) O escritório virtual do Igape aceita todos os certificados validar pela plataforma @firma da Administração geral do Estado, que são os que figuram nesta relação http://administracionelectronica.gob.és/PAe/afirma Anexo-PSC

c) A apresentação ante o Registro Electrónico da Xunta de Galicia admite a assinatura da solicitude por parte de um único solicitante. Em caso que deva ser assinada por mais de um solicitante (por exemplo, solicitudes com dois assinantes, representação mancomunada, etc.), deverá anexar necessariamente um documento em que se deixe constância de que todos os assinantes autorizam um deles para apresentar a solicitude. Este documento realizar-se-á em papel com assinaturas manuscrito e deverá ser escaneado a formato PDF para ser anexado.

Uma vez assinado o formulario de solicitude, mediante certificação digital do presentador, e transferido este ao Igape, procederá à anotação de uma entrada no Registro Electrónico da Xunta de Galicia.

No momento da apresentação o registro expedirá, empregando as características da aplicação telemático, um recebo em que ficará constância do feito da apresentação.

Os solicitantes poderão obter em todo momento um comprovativo de recepção por parte do Igape dos ter-mos da sua solicitude contidos no formulario. Devê-lo-ão solicitar no endereço de correio electrónico informa@igape.es, indicando os 40 caracteres do IDE e o endereço de correio electrónico em que desejam receber o comprovativo.

Artigo 8. Documentação complementar

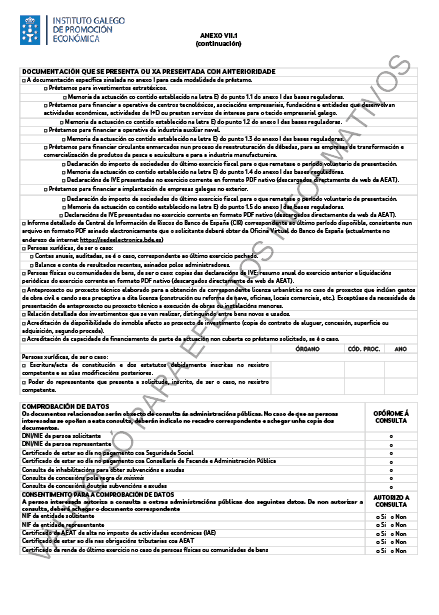

1. As pessoas interessadas deverão achegar com a solicitude a seguinte documentação:

a) A documentação específica assinalada no anexo I para cada modalidade de empréstimo.

b) Informe detalhado da Central de Informação de Riscos do Banco de Espanha (CIR) correspondente ao último período disponível, consistente num arquivo em formato PDF assinado electronicamente que o solicitante deverá obter do Escritório Virtual do Banco de Espanha (actualmente no endereço da internet https://sedeelectronica.bde.és).

c) Em caso de pessoas jurídicas:

1º. Escrita/acta de constituição e dos estatutos devidamente inscritos no registro competente e as suas modificações posteriores.

2º. Poder do representante que apresenta a solicitude, inscrito, se é o caso, no registro competente.

3º. Contas anuais, auditar, se é o caso, correspondentes ao último exercício fechado.

4º. Balanço e conta de resultados recentes, assinados pelos administrador.

d) No caso de pessoas físicas ou comunidades de bens: cópias das declarações de IVE: resumo anual do exercício anterior e liquidações periódicas do exercício corrente em formato PDF nativo (descargados directamente da web da AEAT.

e) Se é o caso, anteprojecto ou projecto técnico elaborado para a obtenção da correspondente licença urbanística no caso de projectos que incluam despesas de obra civil e quando seja preceptiva a dita licença (construção ou reforma de nave, escritórios, local comerciais, etc.). Exceptúase da necessidade de apresentação de anteprojecto ou projecto técnico a execução de obras ou instalações menores.

f) Relação detalhada dos investimentos e/ou despesas que se vão realizar, distinguindo entre bens novos e usados.

g) Acreditação da disponibilidade do imóvel afecto ao projecto de investimento (cópia do contrato de alugamento, concessão, superfície ou aquisição, segundo proceda).

h) Se é o caso, acreditação da capacidade de financiamento da parte da actuação não coberta com o me o presta solicitado. Esta acreditação poderá consistir:

– Numa certificação bancária da disponibilidade líquida (que terá que indicar expressamente que o saldo disponível não está peñorado nem sujeito a limitações de disponibilidade) e/ou uma comunicação bancária de estar em disposição de conceder o financiamento (montante, prazo, carência e garantias que se vão tomar).

– Num compromisso firme do financiamento que vão achegar os sócios, no qual figure a natureza, montante e prazos.

i) Complementariamente, o Igape poderá solicitar a achega, com carácter facultativo, daquela outra documentação justificativo para os efeitos de valoração do risco.

De conformidade com o artigo 28.3 da Lei 39/2015, não será necessário achegar os documentos que já fossem apresentados anteriormente pela pessoa interessada ante qualquer Administração. Neste caso, a pessoa interessada deverá indicar em que momento e ante que órgão administrativo apresentou os ditos documentos, que serão solicitados electronicamente através das redes corporativas ou mediante consulta às plataformas de intermediación de dados ou outros sistemas electrónicos habilitados para o efeito, excepto que conste no procedimento a oposição expressa da pessoa interessada.

De forma excepcional, se não se podem obter os citados documentos, poderá se lhe solicitar novamente à pessoa interessada a sua achega.

2. A documentação complementar deverá apresentar-se electronicamente.

Se alguma das pessoas interessadas apresenta a documentação complementar presencialmente, será requerida para que a emende através da sua apresentação electrónica.

Para estes efeitos, considerar-se-á como data de apresentação aquela em que fosse realizada a emenda.

As pessoas interessadas responsabilizarão da veracidade dos documentos que apresentem. Excepcionalmente, quando a relevo do documento no procedimento o exixir ou existam dúvidas derivadas da qualidade da cópia, a Administração poderá solicitar de maneira motivada o cotexo das cópias achegadas pela pessoa interessada, para o que poderão requerer a exibição do documento ou da informação original.

Artigo 9. Comprovação de dados

1. Para a tramitação deste procedimento consultar-se-ão automaticamente os dados incluídos nos seguintes documentos em poder da Administração actuante ou elaborados pelas administrações públicas, excepto que a pessoa interessada se oponha à sua consulta:

a) DNI/NIE da pessoa solicitante.

b) DNI/NIE da pessoa representante.

c) NIF da entidade solicitante.

d) NIF da entidade representante.

e) Imposto de actividades económicas (IAE).

f) Certificar de estar ao dia nas obrigacións tributárias com a AEAT.

g) Certificar de estar ao dia no pagamento com a Segurança social.

h) Certificar de estar ao dia no pagamento com a Conselharia de Fazenda e Administração Pública.

i) Certificar da renda (IRPF) do último exercício no caso de pessoas físicas ou comunidades de bens.

j) Consulta de inabilitações para obter subvenções e ajudas.

k) Consulta de concessões pela regra de minimis.

l) Consulta de concessões de outras subvenções e ajudas.

2. Em caso que as pessoas interessadas se oponham à consulta, deverão indicá-lo no recadro correspondente habilitado no formulario correspondente (anexo VII.1) e achegar os documentos.

Quando assim o exixir a normativa aplicável, solicitar-se-á o consentimento expresso da pessoa interessada para realizar a consulta.

3. Excepcionalmente, em caso que alguma circunstância impossibilitar a obtenção dos citados dados, poder-se-á solicitar às pessoas interessadas a apresentação dos documentos correspondentes.

Artigo 10. Trâmites administrativos posteriores à apresentação da solicitude

Todos os trâmites administrativos que as pessoas interessadas devam realizar trás a apresentação da solicitude deverão ser realizados electronicamente acedendo ao endereço da internet https://www.igape.gal/gl/oficinavirtual

Artigo 11. Órgãos competente

O órgão competente para a instrução do procedimento de concessão será a Área de Financiamento do Igape e a pessoa titular da Direcção da Área de Financiamento é o órgão competente para resolver o arquivamento, as desistência e a renúncia de direitos nos expedientes tramitados na sua área, nos casos previstos na legislação vigente, por delegação do Conselho de Direcção do Igape. O Comité de Riscos previsto no artigo 12.5 elevará proposta de resolução, favorável ou desfavorável, ao Conselho de Direcção do lgape, que será o órgão competente para resolver.

Artigo 12. Instrução dos procedimentos, resolução e notificações

1. De conformidade com o estabelecido no artigo 68 da Lei 39/2015, se a solicitude ou o formulario não reúnem alguma da documentação ou informações exixir, requerer-se-á o interessado para que, num prazo de dez dias hábeis, emende a falta ou achega dos documentos preceptivos. Neste requerimento fá-se-á indicação expressa de que, se assim não o fizer, se terá por desistido na seu pedido, depois da correspondente resolução. Este requerimento de correcção também se fará se das certificações obtidas de conformidade com o artigo 9 destas bases resulta que o solicitante não se encontra ao dia no pagamento das suas obrigacións tributárias e sociais com o Estado e com a Administração da Comunidade Autónoma.

2. As solicitudes de empréstimo serão avaliadas pelos serviços dos órgãos instrutores, em função dos dados declarados na solicitude de empréstimo, no formulario e na documentação apresentada, sem prejuízo de que para a qualificação do risco de crédito possa solicitar-se informação da solvencia da solicitante e dos seus avalistas, para o que se poderão consultar as informações dos registros mercantis e da propriedade, Central de Informação de Riscos do Banco de Espanha, assim como bases de dados, mesmo privadas, que recopilem dados de morosidade, incidências judiciais ou outros. Também se poderá obter informação do cumprimento e historial crediticio das entidades financeiras que participem no financiamento da actuação, assim como das sociedades de garantia recíproca.

3. Quando da avaliação da solicitude, resulte que a operação financeira suporia uma subvenção implícita de mais de 30.000 €, a solicitante deverá acreditar que cumpre os prazos de pagamento previstos na Lei 3/2004, de 29 de dezembro, pela que se estabelecem medidas de luta contra a morosidade nas operações comerciais, a respeito do último exercício fechado para o que se tivera cumprido o prazo de aprovação e depósito das contas anuais correspondentes ao citado exercício. Para estes efeitos, requererá da solicitante a achega, num prazo de dez dias hábeis, da seguinte documentação:

– Se a solicitante pode apresentar conta de perdas e ganhos abreviada: declaração responsável subscrita pelo representante legal, comprensiva de que, de acordo com a normativa mercantil vigente, a sociedade pode apresentar conta de perdas e ganhos abreviada, e de que cumpre os prazos de pagamento previstos na supracitada Lei 3/2004, de 29 de dezembro.

– Se a solicitante não pode apresentar conta de perdas e ganhos abreviada: certificação emitida por auditor inscrito no Registro Oficial de Auditor de Contas, acreditador do cumprimento dos prazos de pagamento previstos na supracitada Lei 3/2004, de 29 de dezembro, que atenderá o prazo efectivo dos pagamentos da empresa cliente com independência de qualquer financiamento para o cobramento antecipado da empresa provedora.

4. Os serviços técnicos do órgão instrutor emitirão relatório com o seguinte conteúdo:

a) Descrição do solicitante e da actuação.

b) Comprovações do cumprimento dos requisitos da beneficiária e de elixibilidade da actuação.

c) Determinação do montante da actuação financiable e da quantia do presta-mo proposto.

d) Baremación específica da actuação consonte os critérios do anexo I.

e) Qualificação do risco de crédito consonte a metodoloxía do anexo IV.

f) Valoração das garantias conforme os critérios do anexo V.

g) Nas modalidades de empréstimo em que assim se determine no anexo I, cálculo da subvenção bruta equivalente, implícita na operação financeira proposta conforme ao anexo III.

Se é o caso, anexar-se-ão os relatórios de outros organismos sectoriais e os assinalados no anexo I para cada modalidade de empréstimo.

5. Comité de Riscos: estará formado por um número impar de membros, e incluirá representantes do Igape, de Xesgalicia e das correspondentes conselharias sectoriais. Ademais, poderá solicitar a presença como assessor/a de outro pessoal representante de qualquer Administração pública, que não participará nas votações.

O Comité de Riscos supervisionará e validar as valorações incluídas nos informes técnicos recolhidos no ponto 3 anterior, e poderá acordar ajustes cualitativos na pontuação sempre que sejam motivados.

O Comité de Riscos acordará elevar a proposta de resolução favorável ou desfavorável ou, alternativamente, poderá pospor a decisão se considera necessário alargar a informação para uma melhor avaliação. Neste caso, considerar-se-á o expediente incompleto para os efeitos da ordem de resolução prevista no artigo 6.3.

6. O Conselho de Direcção do Igape será o órgão que adoptará a decisão de concessão ou denegação da solicitude, e poderá acordar também a realização de actuações complementares indispensáveis para resolver o procedimento, incluída a ampliação de informação para uma melhor avaliação e o pedido de relatórios complementares. Nestes casos, considerar-se-á o expediente incompleto para os efeitos da ordem de resolução prevista no artigo 6.3. No caso de adoptar um acordo diferente ao proposto pelo Comité de Riscos, este deverá ser motivado.

7. No acordo de concessão de empréstimo fá-se-á constar, entre outros dados, a identificação da prestameira, o montante da actuação financiable e não financiable, com descrição dos conceitos de despesa financiable, o montante do me o presta, o tipo de juro aprovado, o seu prazo de vigência e de carência, se é o caso, a subvenção bruta equivalente calculada com base na diferença entre os juros aprovados e os juros de mercado, os prazos de execução da actuação, de formalização e de disposição, a descrição das garantias para constituir a favor do Igape, assim como outras obrigacións e compromissos que se possam requerer à prestameira, e os demais requisitos previstos na normativa comunitária.

No acordo denegatorio do presta-mo fá-se-á constar o motivo da denegação.

8. As notificações das resoluções e actos administrativos se efectuarão só por meios electrónicos, nos termos previstos na normativa reguladora do procedimento administrativo comum. Os solicitantes deverão aceder à página web do Igape na ligazón notificação telemático (https://www.igape.gal/gl/notificacion-telematica) para receber as notificações. O sistema solicitará do interessado o seu certificado digital em vigor, e a assinatura electrónica de um comprovativo de recepção das notificações (justificação de recepção electrónico).

As notificações por meios electrónicos perceber-se-ão rejeitadas no momento em que se produza o acesso ao seu conteúdo. Perceber-se-á rejeitada quando transcorressem dez dias naturais desde a posta a disposição da notificação sem que se aceda ao seu conteúdo.

Se o envio da notificação electrónica não é possível por problemas técnicos, o Igape efectuará a notificação pelos médios previstos na normativa reguladora do procedimento administrativo comum.

9. O prazo máximo para resolver e notificar o acordo será o estabelecido na resolução de convocação. Se transcorresse o prazo máximo para resolver sem que recaia acordo expresso, os interessados poderão perceber desestimado as suas solicitudes por silêncio administrativo. O citado prazo poderá ser suspenso nos supostos estabelecidos no artigo 22 da Lei 39/2015.

Artigo 13. Regime de recursos

Os acordos adoptados ao amparo destas bases porão fim à via administrativa e contra eles poderão interpor-se os seguintes recursos, sem prejuízo de que os interessados possam exercer quaisquer outro que considerem procedente:

a) Recurso contencioso-administrativo, ante os julgados do contencioso-administrativo de Santiago de Compostela, no prazo de dois meses contados desde o dia seguinte ao da notificação do acordo, ou no prazo de seis meses contados a partir do dia seguinte a aquele no que se produza o acto presumível.

b) De forma potestativo, recurso prévio de reposição, ante a pessoa titular da Direcção da Área de Financiamento no caso de recursos de reposição contra as resoluções de arquivamento, por delegação do Conselho de Direcção do Igape, e ante o Conselho de Direcção do Igape, no caso de recursos de reposição contra os acordos de concessão ou denegação do presta-mo. Em ambos os casos, o prazo para interpor o recurso será de um mês desde o dia seguinte ao da notificação da resolução ou acordo, ou em qualquer momento a partir do dia seguinte a aquele em que, de acordo com o estabelecido nestas bases reguladoras, se produza o acto presumível.

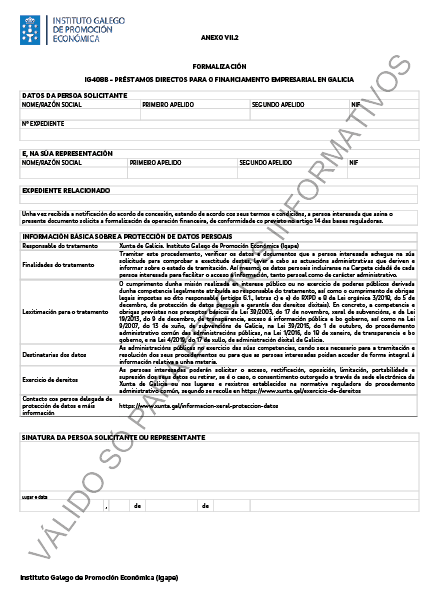

Artigo 14. Formalização das operações financeiras

As empresas beneficiárias deverão instar a formalização dos contratos de financiamento nos prazos estabelecidos no acordo de concessão.

A solicitude de formalização por parte da beneficiária deverá de apresentar-se obrigatoriamente por meios electrónicos, mediante o formulario normalizado que figura como anexo VII.2, através do endereço da internet https://www.igape.gal/gl/oficinavirtual

Uma vez transcorridos os prazos assinalados sem formalização, decaerá a concessão e arquivar o expediente, salvo justificação de razões que motivem a concessão de uma prorrogação do supracitado prazo.

Serão por conta da prestameira as despesas associadas à formalização da operação e inscrição, se é o caso, de garantias constituídas (notário, rexistrador), assim como o custo de liquidação de todos os tributos que a dita operação devindique, e de cancelamento das garantias uma vez amortizado o risco.

Artigo 15. Disposição dos fundos

1. O prazo máximo para solicitar a disposição dos fundos do presta-mo e o número máximo de disposições será o estabelecido no acordo de concessão. Em todo o caso, este prazo não superará o período de carência na amortização do me o presta, nem o estabelecido na resolução da convocação.

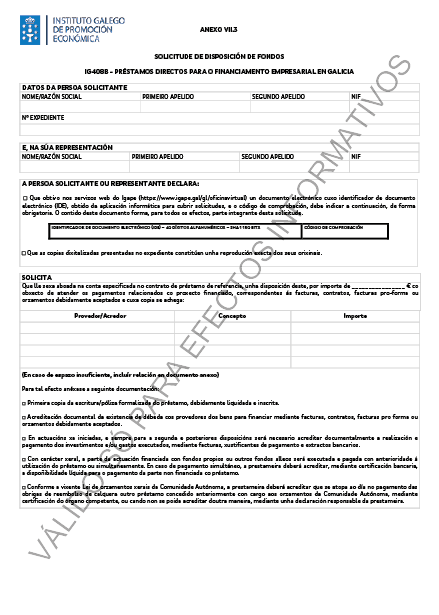

2. O desembolso das operações financeiras realizar-se-á a solicitude da beneficiária. A solicitude deverá apresentar-se obrigatoriamente por via electrónica, conforme o modelo do anexo VII.3, que se obterá de modo obrigatório na aplicação informática https://www.igape.gal/gl/oficinavirtual, acessível desde a sede electrónica da Xunta de Galicia, https://sede.junta.gal, e deverá acreditar os requisitos e achegar a documentação assinalados a seguir, assim como aqueles outros que, se é o caso, se estabeleçam no acordo individual de concessão:

a) Será necessário acreditar previamente a existência de dívida com os provedores dos bens para financiar mediante facturas, contratos, facturas pró forma ou orçamentos devidamente aceites.

b) Em actuações já iniciadas, e sempre para a segunda e posteriores disposições, será necessário acreditar documentalmente a realização e pagamento dos investimentos e/ou despesas executadas mediante facturas, comprovativo de pagamento e extractos bancários.

c) Com carácter geral, a parte da actuação financiada com fundos próprios ou com outros fundos alheios será executada e paga com anterioridade à utilização do presta-mo ou simultaneamente. Em caso de pagamento simultâneo, a prestameira deverá acreditar, mediante certificação bancária, a disponibilidade líquida para o pagamento da parte não financiada com o me o presta.

d) Conforme o disposto na vigente Lei de orçamentos gerais da Comunidade, a prestameira deverá acreditar que se encontra ao dia no pagamento das obrigacións de reembolso de quaisquer outro me o presta concedido anteriormente com cargo aos orçamentos da Comunidade Autónoma, mediante certificação do órgão competente, ou quando não se possa acreditar de outra maneira, mediante uma declaração responsável da prestameira.

Não será necessário acreditar os requisitos e achegar a documentação estabelecidos nas alíneas a), b) e c) quando o reembolso do montante total de um trecho ou disposição do me o presta figure avalizado integramente mediante aval bancário ou de sociedade de garantia recíproca, ou quando se trate de um me o presta sindicado conforme o previsto no artigo 4.6 das bases, em cujo caso o desembolso fá-se-á através da entidade de crédito agente.

Os avales bancários ou de sociedade de garantia recíproca achegados pela beneficiária em garantia da execução e correcta justificação ante o Igape dos investimentos ou despesas aprovados no acordo de concessão serão libertos uma vez conste justificado o projecto ou actuação conforme o estabelecido no artigo 19 das bases.

3. Com carácter prévio ou simultâneo ao desembolso da primeira disposição dos fundos, a titular deverá apresentar ante o Igape a primeira cópia da escrita ou póliza de empréstimo devidamente liquidar, e será requisito que as garantias que, se é o caso, se estabeleçam no acordo de concessão estejam devidamente inscritas nos registros que correspondam. Em caso de empréstimos sindicados previstos no artigo 4.6., a primeira cópia da escrita será entregada à entidade agente.

4. Transcorrido o prazo máximo de disposição sem que se disponha da totalidade dos fundos, salvo justificação por razões que motivem a concessão de uma prorrogação do supracitado prazo, o montante da operação financeira ficará fixado no importe com efeito disposto. Neste suposto o Igape emitirá resolução em que anule o compromisso pela parte não disposto e, se é o caso, ajustar-se-á o montante da subvenção bruta equivalente implícita no produto ao importe com efeito utilizado.

5. Os fundos obtidos da operação financeira deverão ser aplicados exclusivamente ao pagamento dos conceitos de despesa financiables aprovados no acordo de concessão.

Artigo 16. Período de execução da actuação

1. O período de execução da actuação iniciar-se-á e finalizará nas datas que se indiquem no acordo de concessão.

2. Todos os comprovativo da realização e pagamento dos conceitos financiables deverão estar datados nesse período, assim como qualquer outra condição estabelecida no acordo de concessão, salvo que expressamente se estabeleça outro prazo. Exceptúanse aquelas despesas cujos pagamentos devam efectuar-se nun momento posterior por ajustarem aos calendários de recadação, como as receitas a conta do IRPF ou quotas por seguros sociais liquidables com posterioridade à data de execução.

Artigo 17. Modificação do acordo de concessão

1. Uma vez ditado o acordo de concessão, observar-se-á o estabelecido no artigo 35 do Decreto 11/2009 e admitir-se-ão, dentro dos limites gerais estabelecidos nestas bases, modificações relativas à quantia dos conceitos financiables sempre que se mantenham os limites e percentagens máximos de operação financeira previstos nestas bases, ao plano de financiamento, à localização, às garantias, à composição do capital (no caso de sociedades mercantis), a mudanças de titularidade, a operações de fusão ou escisión e a variações entre partidas ou de conceitos de despesa.

2. A beneficiária deverá solicitar a modificação mediante a apresentação da sua instância dirigida ao Conselho de Direcção do Igape.

O acto pelo que se acorde a modificação do acordo será ditado pelo órgão concedente, uma vez instruído o correspondente expediente no qual se dará audiência aos interessados. Contudo, poderá prescindir deste trâmite de audiência quando não figurem no procedimento nem se tenham em conta na resolução outros factos, alegações ou provas que as aducidas pelo interessado.

3. O Igape poderá rectificar, de ofício, o acordo quando dos elementos que figurem nele se deduza a existência de um erro material, de facto ou aritmético.

4. Os prazos para a formalização e disposição dos fundos das operações, assim como os prazos de execução das actuações poderão ser modificados, depois de solicitude dos interessados, por resolução da pessoa titular da Direcção-Geral do Igape depois do relatório da Área de Financiamento nos casos em que se acredite que o atraso não é por causa imputable à beneficiária.

Artigo 18. Obrigações das pessoas beneficiárias

1. São obrigacións das prestameiras:

a) Justificar ante o Igape o cumprimento dos requisitos e condições do presta-mo, assim como a realização da actividade e o cumprimento da finalidade que determine a concessão da operação financeira.

b) Executar o projecto ou actuação que fundamenta a concessão do me o presta no prazo estabelecido no acordo de concessão.

c) Submeter às actuações de comprovação que efectue o Igape, assim como a qualquer outra actuação, seja de comprovação e/ou de controlo financeiro, que possam realizar os órgãos de controlo competente, em particular a Intervenção Geral da Comunidade Autónoma, o Tribunal de Contas e o Conselho de Contas. Para tal fim, deverá dispor dos livros contável, registros dilixenciados e demais documentos devidamente auditar nos termos exixir pela legislação mercantil e sectorial aplicável à beneficiária em cada caso, assim como a documentação justificativo da realização e aboação das despesas e investimentos financiables, com a finalidade de garantir o adequado exercício das faculdades de comprovação e controlo, durante, ao menos, 4 anos desde a concessão do me o presta.

d) Comunicar ao Igape a solicitude e/ou obtenção de outras subvenções, ajudas, receitas ou recursos que financiem as actividades financiadas, assim como a modificação das circunstâncias que fundamentaram a concessão do me o presta. Esta comunicação deverá efectuar no momento em que se conheça e, em todo o caso, com anterioridade à justificação da aplicação dada aos fundos percebidos. Em nenhum caso o montante da ajuda poderá ser de tal quantia que, isoladamente ou em concorrência com outras subvenções ou ajudas de outras administrações públicas, supere os limites máximos de intensidade da ajuda que sejam de aplicação.

e) Manter um sistema contabilístico separado ou um código contável adequado em relação com todas as transacções relacionadas com as despesas financiadas, sem prejuízo das normas gerais da contabilidade, que permita seguir uma pista de auditoria sobre as despesas financiadas.

f) Em caso que não possa realizar-se a actuação para a qual se concedeu o empréstimo, comunicar a renúncia ao expediente solicitado no momento em que se produza a certeza da não execução.

g) Proceder ao reintegro antecipado da operação financeira e, se é o caso, da subvenção bruta equivalente implícita, total ou parcialmente, no suposto de não cumprimento das condições estabelecidas para a sua concessão ou nos supostos previstos no título II da Lei 9/2007.

h) Ademais do anterior, para as modalidades de empréstimo que tenham ajuda implícita:

– Achegar toda a informação necessária para que o Igape possa dar cumprimento às obrigações previstas no título I da Lei 1/2016, de 18 de janeiro, de transparência e bom governo. As consequências do não cumprimento desta obrigação serão as estabelecidas no artigo 4.4 da supracitada lei.

– As demais obrigações que resultem do artigo 11 da Lei 9/2007.

Artigo 19. Justificação da actuação

1. A aplicação da operação financeira ao pagamento das despesas financiables do projecto acreditar-se-á documentalmente ante o Igape num prazo máximo de quatro meses desde a finalização do prazo de execução indicado no acordo de concessão. Dentro do mesmo prazo, deverá justificar-se também a execução e pagamento das despesas financiadas com as restantes fontes, diferentes à operação do Igape.

2. Para apresentar a documentação justificativo, a beneficiária deverá cobrir previamente o formulario electrónico de justificação através da aplicação estabelecida no endereço da internet https://www.igape.gal/gl/oficinavirtual. Deverão cobrir-se necessariamente todos os campos do formulario estabelecidos como obrigatórios, trás o qual a aplicação emitirá um identificador de documento electrónico de liquidação (IDEL) que identificará univocamente a solicitude de justificação.

A justificação apresentar-se-á mediante o formulario normalizado que a título informativo figura como anexo VII.4 a estas bases, e que se obterá de modo obrigatório na aplicação informática https://www.igape.gal/gl/oficinavirtual, acessível desde a sede electrónica da Xunta de Galicia, https://sede.junta.gal. Será obrigatória a inclusão dos 40 caracteres alfanuméricos do IDEL obtido no passo anterior. As solicitudes de justificação que careçam do IDEL ou em que este seja erróneo (seja porque tem um formato erróneo ou porque não foi gerado pela aplicação informática) poderão dar lugar ao começo do expediente de não cumprimento no caso de não serem corrigidas, depois de requerimento formulado para tal fim.

3. Uma vez gerada a solicitude de justificação na aplicação informática, a beneficiária deverá apresentá-la obrigatoriamente por via electrónica.

4. Em caso que a solicitude de justificação não se apresentasse em prazo ou a justificação fosse incorrecta, requerer-se-á a beneficiária para que corrija os erros ou defeitos observados no prazo de 10 dias hábeis. A falta de apresentação da justificação no prazo improrrogable estabelecido comportará a resolução e vencimento antecipado do presta-mo e, se é o caso, a perda da ajuda implícita na sua concessão, com obrigação de reintegro do presta-mo pendente e da subvenção implícita equivalente, segundo o disposto no artigo 45.2 do Decreto 11/2009. A apresentação da justificação neste prazo adicional não isentará a beneficiária das sanções que, conforme a lei, pudessem corresponder. A justificação cumprirá os requisitos estabelecidos nos artigos 28 e 30 da Lei 9/2007.

5. Junto com a solicitude de justificação a beneficiária apresentará a seguinte documentação:

a) Documentos acreditador da actuação financiable consistentes em facturas ou documentos de valor probatório equivalente no trânsito jurídico mercantil ou com eficácia administrativa, segundo o estabelecido no artigo 28.3 da Lei 9/2007 e no artigo 48 do Decreto 11/2009. As facturas deverão conter suficiente informação que permita relacionar com os conceitos justificados.

No caso de obra civil de imóveis arrendados e/ou em regime de concessão administrativa e/ou direito de superfície, deverá achegar-se o contrato de arrendamento/concessão/superfície.

b) A documentação acreditador do pagamento, por algum dos seguintes meios:

1º. Comprovativo de transferência bancária, certificação bancária ou extracto bancário, ou comprovativo electrónico de transferência bancária. Nestes documentos deverão ficar claramente identificados o receptor e o emissor do pagamento. Em nenhum caso se admitirão os pagamentos justificados mediante recebo do provedor, nem os pagamentos por caixa ou em efectivo.

2º. Relatório de auditor de contas inscrito como exercente no Registro Oficial de Auditor de Contas, que deverá manifestar-se sobre o período de realização (facturação) e pagamento dos investimentos e/ou despesas alegadas, assim como sobre a existência ou não de abono ou devoluções posteriores que possam supor uma redução no valor patrimonial dos bens alegados como financiables no expediente.

Em caso que o comprovativo de pagamento inclua várias facturas, deverá achegar-se uma relação destas, assinada pelo representante legal.

As facturas em moeda estrangeira devem apresentar-se com fotocópia dos documentos bancários de cargo nos quais conste a mudança empregue.

c) Em caso que a actuação financiada inclua obra civil, deverá constar a licença autárquica que seja requerida ou, no caso de obras menores, a comunicação prévia prevista no artigo 24 da Lei 9/2013, de 19 de dezembro, do emprendemento e da competitividade económica da Galiza (em diante, Lei 9/2013).

d) Comunicação prévia do início da actividade ou da abertura do estabelecimento prevista no artigo 24 da Lei 9/2013, no caso de projectos de criação de um novo estabelecimento.

e) Para a justificação do capital de exploração, deverão achegar extracto da conta bancária de aboação junto à justificação documentário dos destinos dos fundos, isto é: facturas de provedores e credores, folha de pagamento e comprovativo dos montantes correspondentes às retenções e receitas à conta do imposto sobre a renda das pessoas físicas (IRPF) e das despesas da Segurança social, recibos de primas de seguros e, em todos os casos, comprovativo bancários de pagamento segundo o estabelecido na anterior letra b).

No suposto regulado no ponto vi) do artigo 3.1.d) 2º: extracto bancário da conta em que se depositaram os fundos do me o presta, certificar do peñoramento emitido pela entidade bancária na que se constituiu o depósito, indicando a data de constituição e vencimento, e a relação de avales emitidos com a garantia do dito depósito, especificando a data, montante, terceiro ante quem se avaliza e conceito do aval.

f) A documentação específica estabelecida no anexo I para a respectiva linha de empréstimo.

O Igape poderá solicitar os esclarecimentos pertinente à documentação apresentada e/ou, se é o caso, os relatórios de outras entidades públicas.

A beneficiária deverá apresentar a documentação justificativo obrigatoriamente por via electrónica. A beneficiária responsabilizará da veracidade dos documentos que presente. A achega das cópias dixitalizadas implica a autorização para que a Administração aceda e trate a informação pessoal contida em tais documentos. Excepcionalmente, quando a relevo do documento no procedimento o exixir ou existam dúvidas derivadas da qualidade da cópia, a Administração poderá solicitar de maneira motivada o cotexo das cópias achegadas pela pessoa interessada, para o que poderão requerer a exibição do documento ou da informação original.

6. Nos casos em que assim se indique no anexo I para a respectiva modalidade, a apresentação da documentação relacionada no ponto 5 anterior substituirá pela apresentação de um relatório de revisão de auditor independente, inscrito no Registro Oficial de Auditor de Contas-ROAC como exercente, emitido de acordo com os procedimentos e modelo de relatório estabelecidos no anexo VI das presentes bases reguladoras.

7. A beneficiária deverá cobrir na ficha resumem de facturas do formulario de justificação os seguintes dados relativos à contabilidade nos cales se reflictam os custos financiados para acreditar a obrigación estabelecida no artigo 18.1.e): número de assento, data do assento e número de conta contável, junto com uma declaração responsável da beneficiária de que estes dados reflectem a realidade contável da operação financiada.

8. Adverte-se que qualquer discrepância entre a documentação justificativo e as declarações da solicitude de empréstimo poderá ser motivo de início de expediente de não cumprimento que poderá supor a resolução e vencimento antecipado, total ou parcial, do me o presta com obrigação de reintegro do me o presta pendente e, se é o caso, a perda ou modificação da ajuda implícita na concessão do me o presta, com obrigação de reintegro da subvenção implícita equivalente.

9. O Igape poderá aceitar variações nos diversos conceitos de despesa aprovados, com a dupla condição de que a oscilação, em mais ou menos, não supere o 20 % de cada conceito e que, no seu conjunto, não se reduza o montante total da actuação financiable, nem se desvirtúen as suas características nem as condições que fossem tidas em conta para resolver a concessão.

Artigo 20. Não cumprimento de condições de concessão dos presta-mos

1. A falta de justificação do cumprimento da actuação, das condições impostas no acordo de concessão, e/ou das obrigações contidas na normativa aplicável, dará lugar à declaração de não cumprimento de condições de concessão do presta-mo e, se é o caso, à obrigación de devolver total ou parcialmente a subvenção implicitamente percebida em forma de redução de custo financeiro, junto aos juros de mora correspondentes.

2. O não cumprimento considerar-se-á total, com obrigação de devolver totalmente, se é o caso, a subvenção implicitamente percebida em forma de redução de custo financeiro, junto aos juros de mora correspondentes, sem prejuízo do expediente sancionador que pudesse proceder, nos seguintes casos:

a) Obter o empréstimo sem reunir as condições requeridas.

b) Não justificar ante o Igape o cumprimento dos requisitos e condições do me o presta, ou a realização da actividade e o cumprimento da finalidade que determinem a concessão ou desfrute do me o presta.

c) Não permitir submeter às actuações de comprovação que efectue o Igape, assim como qualquer outra actuação, seja de comprovação ou de controlo financeiro, que possam realizar os órgãos de controlo competente, em concreto a Intervenção Geral da Comunidade Autónoma, o Tribunal de Contas, e o Conselho de Contas, achegando quanta informação lhe seja requerida no exercício das actuações anteriores.

d) Quando, como consequência do não cumprimento, o montante financiable fique por baixo do mínimo estabelecido no anexo I para a respectiva modalidade de empréstimo.

e) Nos casos obrigação de manutenção de emprego estabelecidos no anexo I, não manter durante toda a vigência do me o presta, um numero igual ou superior de postos de trabalho nos centros de trabalho situados na Galiza aos que tinha no momento de apresentação da solicitude, salvo que o período no que se incumpra este requisito não supere 6 meses consecutivos. Para estes efeitos, consideram-se os centros de trabalho situados A Galiza no seu conjunto.

3. Não cumprimento parcial: sempre que se cumpram os requisitos ou condições essenciais tomadas em conta na concessão, o Igape poderá apreciar um não cumprimento parcial, devendo resolver sobre o seu alcance, aplicando a mesma ponderação que tivesse a condição incumprida no acordo de concessão e, se é o caso, estabelecendo a correspondente obrigação de reintegro.

Em caso de condições referentes à quantia ou conceitos da actuação financiable, o alcance do não cumprimento determinar-se-á proporcionalmente à despesa deixada de efectuar ou aplicado a conceitos diferentes dos considerados financiables, devendo, se é o caso, reintegrar a subvenção implicitamente percebida em forma de redução de custo financeiro na supracitada proporção. Com carácter geral, se o não cumprimento superasse o 50 % da actuação financiable, perceber-se-á que o supracitado não cumprimento é total, devendo reintegrar, se é o caso, a totalidade da subvenção implicitamente percebida em forma de redução do custo financeiro, e os seus juros de mora. O montante do presta-mo reduzir-se-á proporcionalmente ao grau de não cumprimento, excepto em caso que o não cumprimento supere o 50 %, no que se rescindirá integramente.

4. O montante da ajuda implicitamente percebido determinará pela diferença dos custos financeiros suportados pela titular e aqueles que deveriam corresponder nas condições de mercado consideradas para o cálculo da subvenção bruta equivalente, quantias que se considerarão percebidas pela beneficiária às datas das quotas vencidas.

Artigo 21. Amortização antecipada obrigatória e resolução do contrato de financiamento

1. O Igape poderá resolver o contrato de financiamento, declarando vencido antecipadamente o seu crédito quando concorra alguma das seguintes circunstâncias:

a) A falta de pagamento pela prestameira de principal e juros do presta-mo com um custo equivalente a três quotas.

b) A inexistência, inexactitude substancial ou falsidade de informação facilitada pela prestameira na solicitude de empréstimo que tivesse sido determinante para a sua aprovação.

c) Quando seja declarado o não cumprimento de condições e, se é o caso, a perda do direito à subvenção implicitamente percebida nos supostos recolhidos no artigo 20 das presentes bases.

2. A prestameira ficará obrigada ao pagamento das obrigacións procedentes do contrato no termo de cinco dias naturais contados desde a data da notificação da resolução. Se a prestameira incumprisse a obrigación de pagamento no prazo antes assinalado, poderá o Igape, desde o dia seguinte, sem mais aviso nem diligência e em qualquer tempo, reclamar judicialmente o montante que ao seu favor acredite pelo contrato, tanto por capital, como por juros, despesas e tributos, assim como executar as garantias pactuadas, tendo em conta que desde o momento da notificação todas as dívidas ficam vencidas e são esixibles.

3. O Igape poderá modificar o calendário de amortização do presta-mo, declarando vencido antecipadamente parte do principal quando se produza o não cumprimento parcial de condições e, se é o caso, a perda parcial do direito à subvenção. O montante do presta-mo reduzir-se-á proporcionalmente ao grau de não cumprimento.

Artigo 22. Fiscalização e controlo

Os beneficiários destas operações financeiras submeterão às actuações de controlo que realize o Instituto Galego de Promoção Económica para o seguimento das actuações aprovadas e às de controlo financeiro que correspondam à Intervenção Geral da Comunidade Autónoma, assim como às actuações de comprovação previstas na legislação do Tribunal de Contas e do Conselho de Contas.

Artigo 23. Transparência e bom governo

1. A respeito dos presta-mos com ajuda implícita por ter um tipo de juro inferior ao de mercado, deverá dar-se cumprimento às obrigações de transparência contidas no artigo 17 da Lei 1/2016, de 18 de janeiro, de transparência e bom governo (em diante, Lei 1/2016) , e no artigo 15 da Lei 9/2007.

2. Em virtude do disposto no artigo 4 da Lei 1/2016, as pessoas físicas e jurídicas beneficiárias de subvenções estão obrigadas a subministrar à Administração, ao organismo ou à entidade das previstas no artigo 3.1 da Lei 1/2016, a que se encontrem vinculadas, depois de requerimento, toda a informação necessária para o cumprimento por aquela das obrigações previstas no título I da citada lei.

Artigo 24. Remissão normativa

Para todo o não previsto nestas bases aplicar-se-á o previsto na seguinte normativa:

a) Decreto 133/2002, de 11 de abril (DOG nº 78, de 23 de abril), modificado pelos decretos 174/2007, de 6 de setembro (DOG nº 186, de 25 de setembro) e 45/2009, de 12 de fevereiro (DOG nº 48, de 10 de março) e 155/2019, de 28 de novembro (DOG nº 234, de 10 de dezembro), que habilita o Igape para conceder, no âmbito das suas funções, me os presta ou créditos a favor de empresas.

b) Comunicação da Comissão relativa à revisão do método de fixação dos tipos de referência e de actualização 2008/C 14/02 (DOCE de 19 de janeiro).

c) A respeito das modalidades de empréstimo que tenham ajuda implícita aplicar-se-á o estabelecido no Regulamento (UE) nº 1407/2013 da Comissão, de 18 de dezembro de 2013, relativo à aplicação dos artigos 107 e 108 do Tratado de funcionamento da União Europeia às ajudas de minimis (DOUE L 352, de 24 de dezembro), modificado pelos regulamentos (UE) nº 2020/972, da Comissão, de 2 de julho de 2020, e nº 2023/2391 da Comissão, de 4 de outubro de 2023; e no Regulamento (CE) nº 717/2014 da Comissão, de 27 de junho de 2014, relativo à aplicação dos artigos 107 e 108 do Tratado de funcionamento da UE às ajudas de minimis no sector da pesca e da acuicultura (DOUE L 190, de 28 de junho), modificado pelos regulamentos (UE) nº 2020/2008, da Comissão, de 8 de dezembro de 2020, nº 2022/2514, da Comissão, de 14 de dezembro de 2022, e nº 2023/2391 da Comissão de 4 de outubro de 2023, e no Regulamento 1408/2013, de 18 de dezembro de 2013, relativo à aplicação dos artigos 107 e 108 do Tratado de funcionamento da União Europeia às ajudas de minimis no sector agrícola (DOUE L 352, de 24 de dezembro), modificado pelos regulamentos (UE) nº 2019/316 da Comissão, de 21 de fevereiro de 2019, nº 2022/2046 da Comissão, de 24 de outubro de 2022, e nº 2023/2391 da Comissão, de 4 de outubro de 2023, ou nas normas que os substituam.

d) No que diz respeito ao cômputo de prazos, aplicar-se-á o disposto no artigo 30 da Lei 39/2015.

ANEXO I

Modalidades de empréstimos

1.1. Presta-mos para investimentos estratégicos.

A) Objecto.