O artigo 55.1.e) e f) da Lei 22/2009, de 18 de dezembro, pela que se regula o sistema de financiamento das comunidades autónomas de regime comum e cidades com estatuto de autonomia e se modificam determinadas normas tributárias, estabelece que, no âmbito da gestão tributária do imposto sobre transmissões patrimoniais e actos jurídicos documentados, corresponde às comunidades autónomas o exercício das faculdades normativas para regular a aprovação de modelos de declaração e, em geral, as demais competências necessárias para a gestão do citado imposto. A Comunidade Autónoma da Galiza assumiu essas competências nos termos previstos na Lei 17/2010, de 16 de julho, do regime de cessão de tributos do Estado à Comunidade Autónoma da Galiza e de fixação do alcance e condições da supracitada cessão.

Por sua parte a disposição derradeiro primeira do texto refundido das disposições legais da Comunidade Autónoma da Galiza em matéria de tributos cedidos pelo Estado, aprovado pelo Decreto legislativo 1/2011, de 28 de julho, estabelece que a Xunta de Galicia ditará quantas disposições sejam necessárias para o desenvolvimento regulamentar do supracitado texto refundido, e autoriza a conselharia competente em matéria de fazenda para aprovar as disposições que sejam precisas para a sua aplicação.

Além disso, os artigos 21.4 e 22 do texto refundido das disposições legais da Comunidade Autónoma da Galiza em matéria de tributos cedidos pelo Estado, remetem a uma ordem da conselharia competente em matéria de fazenda onde se regulará, por uma banda, a forma, o lugar e os prazos de apresentação das autoliquidacións que se vão praticar por este imposto, assim como a documentação que se achegará a estas e, por outra, os comprovativo que acreditam a apresentação e pagamento do imposto para os efeitos do artigo 61.3 da Lei 22/2009, de 18 de dezembro, e os artigos 254 e 256 da Lei hipotecário e 122 e 123 do Regulamento do imposto sobre transmissões patrimoniais e actos jurídicos documentados, aprovado pelo Real decreto 828/1995, de 29 de maio.

O artigo 103 da Constituição espanhola assinala a eficácia como um dos princípios que devem reger o actuar das administrações públicas. Por sua parte, a Lei 40/2015, de 1 de outubro, de regime jurídico do sector público, alude no seu artigo 3, junto aos princípios constitucionais, aos de serviço efectivo aos cidadãos, à simplicidade, claridade e proximidade aos cidadãos, à racionalização e axilidade dos procedimentos administrativos e das actividades materiais de gestão e ao de eficiência na asignação e utilização dos recursos públicos. Por sua parte, a Lei 39/2015, de 1 de outubro, do procedimento administrativo comum das administrações públicas, reconhece no artigo 13 o direito dos cidadãos a que se lhes facilite o exercício dos seus direitos e o cumprimento das suas obrigações, e no artigo 14, o direito a comunicar com as administrações públicas para o exercício dos seus direitos e obrigações através de meios electrónicos. Ao mesmo tempo, este artigo estabelece o dever de relacionar com a Administração mediante meios electrónicos às pessoas jurídicas, às entidades sem personalidade jurídica, a aqueles que exerçam uma actividade profissional para a qual se requeira colexiación obrigatória no que diz respeito àqueles trâmites e actuações que realizem com as administrações públicas no exercício da dita actuação profissional, e a aqueles que representem um interessado que esteja obrigado a relacionar-se electronicamente com a Administração. Por último, no número 3, do artigo 14 estabelece-se que, regulamentariamente, as administrações poderão estabelecer a obrigación de relacionar-se com elas através de meios electrónicos para determinados procedimentos e para verdadeiros colectivos de pessoas físicas que, por razão da sua capacidade económica, técnica, dedicação profissional ou outros motivos fique acreditado que têm acesso e disponibilidade dos meios electrónicos necessários.

Para o alcanço destes objectivos, a utilização por parte das administrações de técnicas informáticas e electrónicas no desenvolvimento da sua actividade e o exercício das suas competências constitui o instrumento mais idóneo. Ainda que a Lei 30/1992, de 26 de novembro, de regime jurídico das administrações públicas e do procedimento administrativo comum, já foi consciente do impacto das novas tecnologias nas relações administrativas, foi a Lei 11/2007, de 22 de junho, de acesso electrónico dos cidadãos aos serviços públicos, a que lhes deu carta de natureza legal, ao estabelecer o direito dos cidadãos para relacionar-se electronicamente com as administrações públicas, assim como o dever destas de dotar-se dos médios e sistemas necessários para que esse direito pudesse exercer-se. Na contorna actual, a tramitação electrónica não pode ser uma forma especial de gestão dos procedimentos, tal e como reconhece a Lei 39/2015, de 1 de outubro, do procedimento administrativo comum das administrações públicas, senão que deve constituir a actuação habitual das administrações. Com esse objectivo a regulação estatal introduz de maneira transversal o emprego dos meios electrónicos nas relaciones entre as administrações públicas e entre estas e os cidadãos garantindo-se assim a xeneralización do uso dos meios electrónicos.

No âmbito galego, a Lei 2/2017, deo 8 de fevereiro, de medidas fiscais, administrativas e de ordenação, estabelece determinadas previsões em matéria de administração digital, como primeiro passo para a adaptação à regulação contemplada tanto na Lei 39/2015, de 1 de outubro, do procedimento administrativo comum das administrações públicas, como na Lei 40/2015, de 1 de outubro, de regime jurídico do sector público.

O desenvolvimento da normativa básica estatal em matéria de administração electrónica levou-se a cabo com a Lei 4/2019, de 17 de julho, de administração digital da Galiza, que regula o modelo de administração digital no sector público autonómico com a finalidade última da prestação de serviços públicos digitais de qualidade.

No âmbito tributário, a Lei 58/2003, de 17 de dezembro, geral tributária, desenvolve, no seu artigo 34, o dever da Administração de informar e assistir os obrigados tributários sobre o exercício dos seus direitos e o cumprimento das suas obrigações, assinalando que as actuações da Administração tributária que requeiram a sua intervenção deverão levar-se a cabo da forma que resulte menos gravosa para estes, sempre que isso não prejudique o cumprimento das suas obrigações tributárias. Do mesmo modo, no seu artigo 96, compele a Administração tributária a promover a utilização das técnicas e meios electrónicos, informáticos e telemático necessários para o desenvolvimento da sua actividade e o exercício das suas competências. Além disso, quando seja compatível com os médios técnicos de que disponha a administração electrónica, os cidadãos poderão relacionar-se com ela para exercer os seus direitos e cumprir com as suas obrigações mediante técnicas e meios electrónicos, informáticos e telemático com as garantias e os requisitos previstos em cada procedimento.

De acordo com o anterior, é claro que as novas tecnologias aplicadas aos procedimentos de aplicação dos tributos são um instrumento idóneo para conjugar os princípios de eficácia da Administração tributária e a limitação dos custos indirectos ao contribuinte, e, nesta linha, a apresentação electrónica de tributos oferece-lhe a possibilidade de evitar deslocamentos aos escritórios administrador ou às entidades bancárias para a realização do pagamento, assim como a apresentação dos tributos fora do horário normal de atenção ao público. Ao mesmo tempo, a utilização dos programas que a Administração tributária implementa para a apresentação electrónica dos tributos facilita o labor de cobrir os modelos, guiando o contribuinte na introdução dos dados, evitando a reiteração destes e oferecendo-lhe uma ajuda em linha.

As mudanças normativas que tiveram lugar implicaram a obrigação recíproca de determinadas pessoas a relacionar-se através de meios electrónicos com as administrações públicas. Isto unido à necessidade de avançar na agilização dos trâmites que vão realizar o colectivo de colaboradores sociais a que se referem os artigos 92 a 95 da Lei 58/2003, de 17 de dezembro, geral tributária, aconselha que esta ordem obrigue a todos eles a utilizar meios electrónicos para realizar a apresentação e o pagamento dos modelos de autoliquidación que nela se regulam. Isto redunda numa simplificação no cumprimento das obrigações formais e materiais na apresentação e pago das autoliquidacións tributárias, para o que se facilita a informação e assistência precisa com o fim de garantir o exercício dos direitos das pessoas interessadas.

Com a incorporação das novas tecnologias pretende-se essencialmente conseguir uma Administração que cumpra os objectivos de um maior achegamento ao cidadão, facilitando-lhe o acesso à informação e aos seus serviços, um maior conhecimento por parte do cidadão da Administração, das suas funções e as suas competências, uma maior agilização na tramitação de assuntos, assim como uma redução do tempo de resposta, que redunde numa melhora da qualidade e eficiência do serviço oferecido.

Por outra parte, a necessária garantia do princípio de segurança jurídica que deve presidir todo o ordenamento exixir acabar com a dispersão normativa que a multiplicidade de normas ditadas em uso das competências descritas possa provocar. Em consequência, na presente ordem refunde-se a normativa regulamentar autonómica relativa à gestão e liquidação em relação com o imposto sobre transmissões patrimoniais e actos jurídicos documentados, o que determina a derogação da Ordem de 1 de março de 1989 pela que se aprova o modelo de declaração que se apresentará junto à autoliquidación do imposto sobre transmissões patrimoniais e actos jurídicos documentados ou junto à autoliquidación ou declaração do imposto sobre sucessões e doações, quando se transmitam bens imóveis, da Ordem de 17 de fevereiro de 1999 pela que se estabelece a obrigación de fazer constar o valor catastral dos imóveis nos impostos sobre sucessões e doações e sobre transmissões patrimoniais e actos jurídicos documentados, da disposição adicional undécima e a disposição transitoria terceira da Ordem de 27 de novembro de 2001 pela que se desenvolve o Regulamento do imposto sobre a contaminação atmosférica e se aprovam os diferentes modelos de declaração e de declaração liquidação, assim como os documentos de receita em euros a utilizar para a gestão de tributos próprios e cedidos na Comunidade Autónoma da Galiza, da Ordem de 5 de junho de 2003 pela que se regula o procedimento para o pago e a apresentação telemático das autoliquidacións correspondentes ao imposto sobre transmissões patrimoniais e actos jurídicos documentados, por transmissão de determinados meios de transporte usados entre particulares, da Ordem de 30 de dezembro de 2010 pela que se regula o procedimento para o pago e a apresentação telemático das autoliquidacións correspondentes ao imposto sobre transmissões patrimoniais e actos jurídicos documentados, assim como determinadas obrigacións de subministração de informação tributária e da Resolução de 21 de setembro de 2011, da Direcção-Geral de Tributos, pela que se ditam instruções relativas à apresentação do modelo 600 do imposto sobre transmissões patrimoniais e actos jurídicos documentados, no suposto de aquisição de bens mobles usados por empresários dedicados à revenda.

Ao mesmo tempo, aprovam-se os modelos de autoliquidación do imposto sobre transmissões patrimoniais e actos jurídicos documentados, regula-se a apresentação electrónica deste imposto, e assinala para estes efeitos que o prazo para a apresentação e, se é o caso, receita das autoliquidacións e da documentação complementar, excepto para os modelos 610 e 615, será de um mês contado desde a data de devindicación do imposto.

Por último, procede-se a regular determinadas obrigacións formais e de subministração de informação tributária, recolhendo-se de modo expresso a documentação complementar que haja que achegar no caso da autoliquidación dos modelos 600 e 620.

A presente ordem ajusta-se assim aos princípios de boa regulação contidos no artigo 129 da Lei 39/2015, de 1 de outubro, do procedimento administrativo comum das administrações públicas, e no artigo 37.a) da Lei 14/2013, de 26 de dezembro, de racionalização do sector público autonómico da Galiza, ao responder as medidas previstas nela à satisfacção de necessidades de interesse geral com a devida proporcionalidade, eficácia e eficiência, ao recolher na norma os objectivos perseguidos através desta e da sua justificação como exixir o princípio de transparência, e ao introduzir-se através dela, conforme o princípio de segurança jurídica, as modificações precisas nas disposições vigentes.

Na Comunidade Autónoma da Galiza, o Decreto 30/2017, de 30 de março, pelo que se estabelece a estrutura orgânica da Conselharia de Fazenda, atribui-lhe a esta as competências e funções que em matéria de fazenda se estabelecem no Estatuto de autonomia, exercendo-se através da Agência Tributária da Galiza as funções de aplicação, revisão e exercício da potestade sancionadora sobre os impostos cedidos, de acordo com o disposto no Decreto 202/2012, de 18 de outubro, pelo que se acredite a Agência Tributária da Galiza e se aprova o seu estatuto.

Assim, em virtude do exposto, de acordo com a competência estabelecida no artigo 34.6 da Lei 1/1983, de 22 de fevereiro, reguladora da Junta e o seu presidente, e de acordo com o Conselho Consultivo da Galiza,

ACORDO:

CAPÍTULO I

Disposições gerais

Artigo 1. Objecto e âmbito de aplicação

Esta ordem tem por objecto a aprovação dos modelos oficiais de autoliquidación do imposto sobre transmissões patrimoniais e actos jurídicos documentados cujo rendimento corresponda à Comunidade Autónoma da Galiza, a regulação dos procedimentos e as condições gerais para o seu pagamento e apresentação e a regulação de determinadas obrigacións formais e de subministração de informação tributária que se aplicará a todos os utentes.

Artigo 2. Conceitos e definições

Para os efeitos desta ordem perceber-se-á por:

1. Utentes. Qualquer das pessoas seguintes:

a) As pessoas profissionais colexiadas, assim como as entidades privadas, as instituições ou organizações representativas de sectores ou interesses sociais, laborais, empresariais ou profissionais, que subscrevessem com a comunidade autónoma o correspondente convénio de colaboração, nos termos acordados neste.

b) Os obrigados tributários ou os seus representantes, sempre que estes últimos disponham da correspondente assinatura electrónica de acordo com o estabelecido no artigo 9 da Lei 39/2015, de 1 de outubro, do procedimento administrativo comum das administrações públicas.

2. Número de referência completo (NRC). O NRC é um código gerado informaticamente mediante um sistema criptográfico que permitirá associar a autoliquidación ao pagamento derivado dela. Está composto por 22 posições com o seguinte conteúdo: posições 01-13: alfanuméricas, corresponde ao número de comprovativo da autoliquidación. Posição 14: alfanumérica, corresponde a um carácter de controlo adicional. Posições 15-22: caracteres de controlo. As normas técnicas de geração do NRC figuram no anexo I desta ordem.

3. Ficha notarial: a ficha notarial é o documento informático comprensivo dos elementos básicos do documento notarial confeccionado com os dados existentes no índice único informatizado notarial a que se refere o artigo 17 da Lei de 28 de maio de 1862, do notariado. A ficha notarial deverá reproduzir fielmente os elementos básicos da escrita, sobretudo aqueles que tenham relevo para efeitos tributários, velando o notário pela mais estrita veracidade da ficha, assim como pela sua correspondência com os documentos públicos autorizados e intervindos, sendo responsáveis por qualquer discrepância que exista entre aquela e estes, de acordo com o estabelecido nos artigos 284 a 288 do Regulamento notarial, aprovado pelo Decreto de 2 de junho de 1944.

CAPÍTULO II

Aprovação dos modelos e utilização dos programas de ajuda

Secção 1ª. Aprovação dos modelos

Artigo 3. Aprovação dos modelos 600, 610, 615, 620 e 630 do imposto sobre transmissões patrimoniais e actos jurídicos documentados que figuram nos anexo II a VI

1. Aprovam-se os modelos que figuram nos anexo II a VI e que se relacionam nos artigos 4 a 8 para a autoliquidación do imposto sobre transmissões patrimoniais e actos jurídicos documentados.

2. Os modelos que se gerem através da plataforma do Escritório Virtual Tributário (OVT) da Agência Tributária da Galiza (Atriga) terão a mesma validade e eficácia que os modelos em papel aprovados por esta ordem.

Artigo 4. Modelo 600: imposto sobre transmissões patrimoniais e actos jurídicos documentados

1. Este modelo utilizar-se-á para as autoliquidacións que se pratiquem pelos conceitos de transmissões patrimoniais onerosas, operações societarias e actos jurídicos documentados, excepto quando proceda o uso dos modelos 610, 615, 620 e 630 segundo se indica nos artigos seguintes.

2. Em todas as autoliquidacións deve-se cobrir com carácter obrigatório as casas de valor declarado, nas cales se deverá consignar o valor real do bem transmitido ou do direito que se constitua ou ceda.

3. Quando se trate de aquisições de bens mobles usados, excepto veículos, embarcações ou aeronaves, realizados pelos empresários dedicados à revenda, com ou sem transformação, que devam tributar pelo imposto sobre transmissões patrimoniais e actos jurídicos documentados, na modalidade de transmissões patrimoniais onerosas, poder-se-ão acumular todas as aquisições realizadas em cada mês natural num só modelo 600 de autoliquidación. Neste caso consignará na epígrafe «chave/conceito» a chave TM1 «Aquisição de bens mobles usados para revenda excepto automóveis e valores mobiliarios» e reflectirá na casa de base impoñible» a soma das bases impoñibles das aquisições acumuladas, deixando em branco os anexo I e II do modelo.

Artigo 5. Modelo 610: imposto sobre transmissões patrimoniais e actos jurídicos documentados. Pagamento em metálico do imposto que grava os documentos mercantis admitidos a negociação ou cobrança por entidades colaboradoras

Este modelo utilizar-se-á para realizar o pagamento em metálico do imposto sobre transmissões patrimoniais e actos jurídicos documentados (modalidade actos jurídicos documentados), que grava os recibos, comprovativo de pagamento, cheques e outros documentos mercantis, em substituição do emprego de efeitos timbrados e, deverá ser apresentado por aquelas entidades que estejam autorizadas, sejam responsáveis solidárias do pagamento do tributo e cumpram os requisitos previstos na normativa vigente.

As referidas entidades deverão comunicar à Atriga a data desde a que começarão a fazer uso da supracitada autorização, data que deverá coincidir com o início de um trimestre natural, sendo aplicável a autorização aos documentos mercantis admitidos a negociação pelas supracitadas entidades a partir da citada data.

Artigo 6. Modelo 615: Imposto sobre transmissões patrimoniais e actos jurídicos documentados. Pago em metálico do imposto que grava a emissão de documentos que levem aparellada acção cambiaria ou sejam endosables à ordem

Este modelo utilizar-se-á para realizar o pagamento em metálico do imposto sobre transmissões patrimoniais e actos jurídicos documentados (modalidade actos jurídicos documentados) que grava a emissão de documentos que levem aparellada acção cambiaria ou sejam endosables à ordem e, deverá ser apresentado por aquelas entidades e pessoas às que resulte de aplicação o disposto no artigo 17.4 da Lei 7/1996, de 15 de janeiro, de ordenação do comércio retallista, sempre que se acolham à autorização e cumpram os requisitos estabelecidos na normativa vigente.

As referidas entidades ou pessoas deverão comunicar à Atriga a data desde a que começarão a fazer uso da supracitada autorização, data que deverá coincidir com o início de um trimestre natural, sendo aplicável a autorização aos documentos emitidos desde a supracitada data.

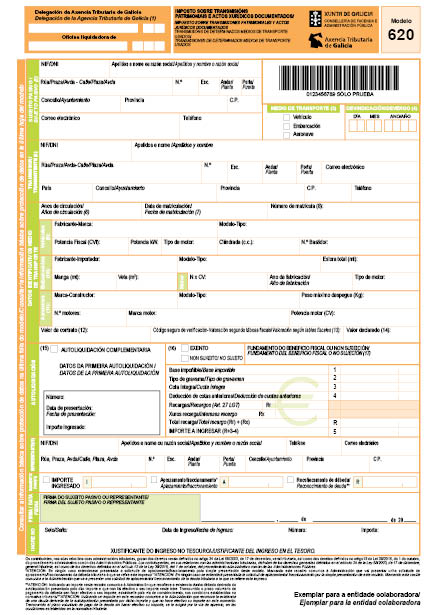

Artigo 7. Modelo 620: imposto sobre transmissões patrimoniais e actos jurídicos documentados. Transmissão de determinados meios de transporte usados

1. Este modelo utilizar-se-á para as autoliquidacións que se pratiquem pelo imposto sobre transmissões patrimoniais e actos jurídicos documentados como consequência da aquisição de veículos, embarcações ou aeronaves usados.

2. Em todas as autoliquidacións que se apresentem deverá cobrir-se com carácter obrigatório a casa de valor declarado, na cale deverá consignar-se o valor real do bem transmitido.

Artigo 8. Modelo 630: imposto de transmissões patrimoniais e actos jurídicos documentados. Pagamento em metálico do imposto que grava as letras de mudança

Este modelo utilizar-se-á para as autoliquidacións que se pratiquem pelo conceito de actos jurídicos documentados do imposto sobre transmissões patrimoniais e actos jurídicos documentados pelo excesso do montante das letras de mudança que supere a quantidade maior da escala aplicável, assim como pelas letras de mudança expedidas no estrangeiro que produzam qualquer efeito jurídico ou económico em Espanha.

Secção 2ª. Programas de ajuda

Artigo 9. Utilização de programas de ajuda para a prática de autoliquidacións pelo imposto sobre transmissões patrimoniais e actos jurídicos documentados

1. Para a confecção dos modelos 600 e 620, os obrigados tributários poderão utilizar os programas de ajuda que se encontram na OVT da Atriga para cobrir a sua autoliquidación sem que seja preciso dispor de assinatura electrónica. Para estes efeitos e uma vez introduzidos os dados correspondentes, o sistema permitirá imprimir os exemplares do modelo de que se trate, que serão válidos para o pagamento e a apresentação do imposto.

No caso dos sujeitos pasivos a que se refere o artigo 17.1 desta ordem, assim como aqueles que não estando obrigados elejam realizar a apresentação dos modelos por meios electrónicos, precisarão dispor de assinatura electrónica para a sua confecção. Uma vez cobertos os dados, o sistema gerará os modelos para o pagamento e apresentação electrónica.

2. Para a confecção dos modelos 610, 615 e 630, os obrigados tributários poderão utilizar os programas de ajuda que se encontram na OVT da Atriga para cobrir a sua autoliquidación, sendo preciso dispor de assinatura electrónica. Para estes efeitos e uma vez introduzidos os dados correspondentes, o sistema gerará os modelos para o pagamento e a apresentação electrónica.

CAPÍTULO III

Documentação complementar

Secção 1ª. Modelo 600

Artigo 10. Documentação geral

Os obrigados tributários devem apresentar junto com a correspondente autoliquidación do modelo 600, o documento em que se contenha ou constate o facto impoñible sujeito a encargo. No caso de documentos notariais, judiciais ou administrativos, dever-se-á apresentar cópia autêntica do documento, excepto quando se trate de documentos notariais e o imposto se presente de forma electrónica em que haverá que aterse ao disposto no artigo 18.2.b) desta ordem. Se se trata de documentos privados, apresentar-se-á o original destes.

Se o acto o contrato não está incorporado no documento apresentar-se-á uma declaração escrita substitutivo, estendida em papel comum, na qual se farão constar os dados identificativo do transmitente e adquirente, e, uma relação detalhada dos bens e direitos adquiridos, com expressão do valor real que se atribui a cada um deles.

Em caso que, no documento assinalado no parágrafo primeiro, não se contivessem todos os dados mencionados no parágrafo anterior, apresentar-se-á acompanhado de uma relação na qual figurem os omitidos.

Artigo 11. Acumulação de várias aquisições

Quando o obrigado tributário seja um empresário dedicado à revenda, com ou sem transformação, de bens mobles usados, excepto veículos, embarcações ou aeronaves, cujas aquisições devam tributar pelo imposto sobre transmissões patrimoniais e actos jurídicos documentados, na modalidade de transmissões patrimoniais onerosas, e que acumulassem várias aquisições num só modelo 600 de autoliquidación, deverá apresentar, junto com a correspondente autoliquidación e em substituição dos documentos assinalados no artigo 10, uma relação de cada um dos bens adquiridos, com a sua descrição, dados identificativo do transmitente que incluam o NIF, e montante de cada operação, cuja soma deverá coincidir com o importe fixado na base impoñible da autoliquidación.

No caso de compra e venda de objectos fabricados com metais preciosos, esta relação das operações tem que coincidir com as registadas no livro-registro da Polícia, cuja regulação se encontra no artigo 91 do Real decreto 197/1988, de 22 de fevereiro, pelo que se aprova o Regulamento da Lei de objectos fabricados com metais preciosos.

Artigo 12. Transmissão de bens imóveis ou constituição de direitos reais sobre os mesmos

No caso de transmissão de bens imóveis ou constituição de direitos sobre estes, dever-se-á apresentar o último recebo do imposto sobre bens imóveis ou, na sua falta, certificação catastral do imóvel. Não será necessária a sua apresentação quando a referência catastral conste no documento em que se contenha ou constate o facto impoñible sujeito a encargo.

Artigo 13. Benefícios fiscais

No suposto de aplicar-se algum dos benefícios fiscais que se indicam a seguir, junto com a documentação exixir nos artigos 10, 11 e 12, deverá achegar a seguinte:

a) Tipos bonificados para a aquisição de habitação habitual por deficientes.

1º. Certificação ou resolução expedida pelo órgão competente, referida à data de deivindicación do imposto, onde se acredite o grau de deficiência e a data de efeitos da desta.

Se a Comunidade Autónoma da Galiza fosse competente para a sua expedição não será precisa a sua achega.

2º. Em caso de pensionistas da Segurança social com uma pensão de incapacidade permanente total, absoluta ou grande invalidade reconhecida e pensionistas de classes pasivas com uma pensão de reforma ou retiro por incapacidade permanente para o serviço ou inutilidade reconhecida, será suficiente com achegar o comprovativo documentário do reconhecimento das supracitadas pensões.

3º. Em caso de pessoas cuja incapacidade seja declarada judicialmente, ainda que não alcance o grau de deficiência requerido para aplicar-se o tipo bonificado, assim como nos casos de dependência severa e grande dependência, sempre que estas últimas situações fossem reconhecidas pelo órgão competente, de acordo com o estabelecido no artigo 28 da Lei 39/2006, de 14 de dezembro, de promoção da autonomia pessoal e atenção às pessoas em situação de dependência, dever-se-á achegar cópia do documento judicial ou certificação do órgão competente, respectivamente.

b) Tipos bonificados para a aquisição de habitação habitual por famílias numerosas.

Título oficial em vigor estabelecido para o efeito na Lei 40/2003, de 18 de novembro, de protecção às famílias numerosas.

Se a Comunidade Autónoma da Galiza fosse competente para a sua expedição não será precisa a sua achega.

Em nenhum caso será necessária a achega do carné familiar galego a que se refere o parágrafo 3 do artigo 12 da Lei 3/2011, de 30 de junho, de apoio à família e à convivência da Galiza.

c) Dedução por arrendamento de prédios rústicos.

Certificação expedida pela conselharia competente em matéria de médio rural referida à data de deivindicación do imposto que, segundo os casos, acredite:

1º. Que as pessoas arrendatarias têm a condição de agricultores profissionais no que diz respeito à dedicação de trabalho e procedência de rendas e sejam titulares de uma exploração agrária, à qual fiquem afectos os elementos objecto do aluguer, ou

2º. Que as pessoas arrendatarias são sócios de uma sociedade agrária de transformação, cooperativa de exploração comunitária da terra ou sociedade civil que seja titular de uma exploração agrária à que fiquem afectos os elementos arrendados.

Não será necessária a apresentação dos documentos assinalados neste artigo quando, tratando-se de documentos notariais, fossem incorporados a este.

Secção 2ª. Modelo 620

Artigo 14. Documentação geral

Em caso que a apresentação da autoliquidación se realize de forma pressencial os obrigados tributários devem achegar, junto com a correspondente autoliquidación, o documento em que se contenha ou constate o facto impoñible sujeito a encargo. No caso de documentos notariais, judiciais ou administrativos, dever-se-á apresentar cópia autêntica do documento, excepto quando se trate de documentos notariais e o imposto se presente de forma electrónica em que haverá que aterse ao disposto no artigo 18.2.b) desta ordem. Se se trata de documentos privados, dever-se-á apresentar o original destes.

Se o acto ou contrato não está incorporado no documento apresentar-se-á uma declaração escrita substitutivo, estendida em papel comum, na qual se farão constar os dados identificativo do transmitente e adquirente, a identificação e descrição do veículo, embarcação ou aeronave usado transmitido, com expressão do valor real que se lhe atribui.

Em caso que, no documento assinalado no parágrafo primeiro, não se contivessem todos os dados mencionados no parágrafo anterior, apresentar-se-á acompanhado de uma relação na qual figurem os omitidos.

Artigo 15. Transmissão de veículos

1. Ademais do previsto no artigo 14, em caso de transmissão de veículos, dever-se-á achegar a ficha técnica e a permissão de circulação, e, no caso de transmissão de embarcações, a cópia da folha de assento no Registro de Embarcações da Capitanía Marítima ou licença de navegação.

2. Para que a exenção pela transmissão de veículos usados com motor mecânico para circular por estrada, no caso em que seja aplicável, se elevesa definitiva, dever-se-á justificar a venda do veículo adquirido dentro do ano seguinte à data da sua aquisição. O comprovativo documentário desta venda deverá apresentar no prazo de um mês desde que aquela se produza.

Secção 3ª. Unidade documentário

Artigo 16. Apresentação e efeitos

A documentação complementar a que se refere o capítulo III deverá achegar no momento da apresentação da autoliquidación e formará uma unidade documentário junto ao modelo da supracitada autoliquidación, não percebendo-se completamente cumprida a obrigação tributária, para os efeitos da obtenção do comprovativo de apresentação previsto no anexo VII desta ordem, senão quando modelo e documentação se encontrem devidamente apresentados.

CAPÍTULO IV

Forma e lugar de apresentação

Artigo 17. Formas de apresentação

1. A apresentação electrónica das autoliquidacións e, se é o caso, da documentação complementar prevista nesta ordem tem carácter obrigatório para os obrigados tributários seguintes:

a) As pessoas jurídicas.

b) As entidades sem personalidade jurídica as que se refere o artigo 35.4 da Lei 58/2003, de 17 de dezembro, geral tributária.

c) As pessoas que representem a um contribuinte que esteja obrigado à apresentação e pagamento electrónico.

d) As pessoas ou entidades que, de acordo com o que prevê o artigo 92 da Lei 58/2003, de 17 de dezembro, geral tributária, tenham a condição de colaboradores sociais na aplicação dos tributos e cumpram os requisitos e as condições que estabeleça a normativa vigente.

2. No resto dos casos a apresentação poderá ser pressencial ou electrónica excepto nos modelos 610, 615 e 630 para os que unicamente cabe a apresentação electrónica destes.

3. No caso de apresentação pressencial, uma vez dixitalizada a autoliquidación e a documentação complementar, devolverá à pessoa interessada com os comprovativo de apresentação previstos no artigo 20.

Artigo 18. Lugar de apresentação

1. A apresentação de forma pressencial realizará nas delegações territoriais da Atriga, assim como nos escritórios distrital hipotecário que tenham encomendada a recepção das supracitadas autoliquidacións, com independência de que não tenha atribuídas competências para a aplicação dos tributos a respeito de autoliquidación apresentada.

2. A apresentação de forma electrónica levar-se-á a cabo segundo às seguintes regras:

a) Realizar-se-á através da OVT, tanto a apresentação das autoliquidacións como a da documentação complementar a que se refere o capítulo III desta ordem.

b) Quando o facto impoñible esteja contido num documento notarial, haverá que aterse às seguintes regras:

1ª. Quando por solicitude do obrigado tributário o notário autorizante colabore na apresentação, pagamento e remissão por via telemático da autoliquidación e documentação complementar do imposto sobre transmissões patrimoniais e actos jurídicos documentados, remeterá o documento em formato electrónico que incorpore o facto ou negócio sujeito a tributación à conselharia competente em matéria de fazenda. A aplicação informática da conselharia emitirá uma diligência de apresentação do documento, de acordo com o modelo assinalado no anexo VII, para a sua incorporação à matriz da escrita ou documento notarial por parte do notário autorizante.

2ª. Em caso que a apresentação electrónica seja realizada pelo próprio sujeito pasivo ou por um profissional actuando no seu nome, estes deverão solicitar ao notário autorizante a remissão em formato electrónico do documento que incorpore o facto ou negócio sujeito a tributación. O próprio notário procederá ao envio deste documento no prazo de dez dias naturais, contados a partir da sua formalização, e, em todo o caso, antes da finalização do prazo de apresentação da declaração tributária correspondente.

O utente assinalará através da aplicação informática na supracitada apresentação que autorizou ao notário o envio do documento notarial. Aceite a apresentação da autoliquidación, a aplicação informática da conselharia enviará ao utente um comprovativo da apresentação do documento de acordo com o modelo assinalado no anexo VII.

Se o utente deseja que o notário autorizante do documento incorpore à matriz da escrita ou documento notarial a diligência de apresentação do documento comunicar-lho-á, e este incorporará a autorização do utente à ficha notarial remetida. Neste caso a aplicação enviará ao notário o supracitado comprovativo para a sua incorporação.

CAPÍTULO V

Pagamento da autoliquidación e comprovativo

Artigo 19. Procedimento para o pagamento

1. Nos supostos em que da autoliquidación praticada resulte um montante a ingressar, com carácter prévio à sua apresentação e sem prejuízo da possibilidade de solicitar um aprazamento ou fraccionamento, os obrigados tributários realizarão, se é o caso, o pagamento da dívida tributária.

Em caso que na autoliquidación apresentada se marcara a solicitude de aprazamento e fraccionamento será necessário que o obrigado tributário presente ante a Atriga a sua solicitude expressa na forma, lugar e prazo e com os requisitos e consequências assinaladas na normativa tributária, sem que possa perceber-se apresentada a supracitada solicitude com a mera apresentação da autoliquidación com a supracitada casa marcada.

2. No caso de apresentação de forma pressencial das autoliquidacións, o pagamento deverá realizar-se em algumas das entidades de crédito que colaborem para tal efeito. Para a realização do pagamento empregar-se-ão como documento de receita os modelos aprovados nesta ordem ou os confeccionados pela correspondente aplicação disponível na OVT da Atriga quando se elabore através dos serviços de acesso livre.

3. No caso de apresentação de forma electrónica de autoliquidacións, o pagamento poderá realizar-se ordenando a sua domiciliación, de acordo com a normativa vigente na matéria, ou de qualquer das formas que se indicam a seguir:

a) De forma pressencial em qualquer das entidades colaboradoras autorizadas, mediante o documento de receita que para estes efeitos gerará a aplicação informática e imprimir o utente.

A aplicação informática gerará duas cópias do documento de receita devidamente coberto. Com o supracitado documento acudirá à entidade financeira colaboradora para a realização do pagamento, a qual combinará exemplar para a entidade colaboradora e devolverá ao obrigado tributário o exemplar para o interessado com o ser da entidade, data da receita, número e montante, assim como com o NRC. O supracitado documento servirá de comprovativo de pagamento do número de autoliquidación impresso neste.

O NRC identificativo da receita realizada será requerido posteriormente pela aplicação informática para completar a apresentação electrónica.

b) De forma electrónica, o utente acederá às aplicações específicas através da OVT da Atriga e efectuará o pagamento da correspondente autoliquidación através das entidades de crédito colaboradoras para tal efeito ou mediante cartão de crédito ou débito através de sistemas de terminal de ponto de venda (TPV) virtual através da entidade de crédito adxudicataria do contrato em virtude do qual se preste o supracitado serviço. A entidade efectuará as comprovações oportunas e aceitará ou rejeitará a operação. No caso de ser aceite efectuará o aboação na correspondente conta restrita de recadação de tributos e gerará o correspondente NRC para completar a apresentação electrónica da autoliquidación.

Uma vez realizado o pagamento, a aplicação informática gerará o recebo que o contribuinte deverá conservar, em que se identificará o número da conta que realiza o pagamento, data da receita, montante, NIF e nome do obrigado ao pagamento, assim como o NRC. O supracitado documento servirá de comprovativo de pagamento do número de autoliquidación impresso neste.

4. A geração do NRC e a inclusão dele num recebo entregado ao obrigado tributário implicará:

a) Que o recebo em que figura responde a uma receita realizada na entidade financeira que o expede.

b) Que o supracitado recebo corresponde à autoliquidación que se indica neste e não a outra.

c) Que a partir do momento de geração deste pela entidade de crédito, e sempre que o NRC não fosse anulado de acordo com a normativa tributária em matéria de recadação, fica a entidade obrigada face à Fazenda da Comunidade Autónoma da Galiza pelo importe que figura no supracitado recebo, ficando o obrigado tributário libertado da sua obrigación de pagamento face à citada Fazenda, salvo que se pudesse experimentar fidedignamente a inexactitude da data ou do importe que conste na validação do comprovativo.

Artigo 20. Comprovativo de pagamento e de apresentação

1. Em caso que o obrigado tributário realize o pagamento do modo estabelecido no artigo 19.2 desta ordem e este se efectue numa entidade colaboradora, esta combinará com o seu exemplar e devolverá ao contribuinte o resto de exemplares com o ser da entidade, a data da receita e o montante ingressado. O supracitado documento servirá de comprovativo de pagamento do número da autoliquidación impresso nele.

Em caso que esteja disponível o pagamento mediante Terminal Ponto de Venda (TPV) físico gerar-se-á o recebo que o contribuinte deverá conservar, em que se identificará o número do cartão de débito ou crédito que realiza o pagamento, o montante, a data da receita, assim como o NRC. O supracitado documento servirá de comprovativo de pagameno do número de autoliquidación impresso neste.

2. Em caso que o obrigado tributário realize o pagamento na forma estabelecida no artigo 19.3.a) desta ordem, a aplicação informática gerará duas cópias do documento de receita devidamente coberto. Com o supracitado documento acudirá à entidade financeira colaboradora para a realização do pagamento, a qual combinará exemplar para a entidade colaboradora» e devolverá ao contribuinte o exemplar para o interessado com o ser da entidade, data da receita, número e montante, assim como com o NRC. O supracitado documento servirá de comprovativo de pagamento do número de autoliquidación impresso neste.

3. Em caso que o obrigado tributário realize o pagamento na forma estabelecida no artigo 19.3.b) desta ordem, uma vez realizado este, a aplicação informática gerará o correspondente recebo que o contribuinte deverá conservar, em que se identificará o número da conta ou cartão de débito ou crédito que realiza o pagamento, data da receita, montante, NIF e nome do contribuinte, assim como o NRC. O supracitado documento servirá de comprovativo de pagamento do número de autoliquidación impresso neste.

4. A apresentação das autoliquidacións que regula esta ordem e a sua data acreditar-se-ão:

a) No caso de apresentação de forma pressencial, mediante os modelos aprovados por esta ordem em papel em que se fará constar o comprovativo de apresentação que corresponda dos previstos no anexo VIII e IX.

b) No caso de apresentação de forma telemático, mediante os modelos gerados pela aplicação informática, em que constarão o número de identificação da autoliquidación, os dados identificativo do sujeito pasivo, transmitente, dados do documento, dados do bem, operação ou acto, e da quantidade ingressada, a data de receita e o NRC ou bem a quantidade que se deve ingressar, com indicação da data de apresentação e validar por um código seguro de verificação (CSV), formado por dezasseis caracteres. Ademais, gerar-se-á um código interno que permitirá associar de forma inequívoca a autoliquidación apresentada electronicamente com a impressa pelo contribuinte. Este documento acredita a apresentação da autoliquidación, assim como a sua data. Também servirá como comprovativo do pagamento realizado se consta neste o NRC gerado pela entidade financeira.

5. Além disso, no caso de documentos notariais, gerar-se-á um comprovativo acreditador da apresentação ajustado ao modelo aprovado no anexo VII, para a sua incorporação ao documento notarial, de acordo com as seguintes regras:

1ª. No caso de apresentação pressencial de autoliquidacións, o órgão encarregado de expedir este comprovativo será o órgão da Atriga ou escritório distrital hipotecário que leve a cabo a recepção da autoliquidación e, se é o caso, a documentação complementar a qual se refere o capítulo III desta ordem.

2ª. No caso de apresentação electrónica, o órgão encarregado de expedir este comprovativo será a OVT da Atriga. Se o utente, diferente do notário autorizante, desejasse que este incorpore o comprovativo à matriz da escrita ou documento notarial deverá comunicar no momento da apresentação. A aplicação informática, sempre que o notário achegasse a autorização do obrigado tributário a este a respeito de ficha notarial correspondente, remeterá o comprovativo ao notário autorizante.

6. Os comprovativo de pagamento e apresentação assinalados nos números anteriores produzirão os efeitos liberatorios para com a Fazenda da Comunidade Autónoma assinalados no Real decreto 939/2005, de 29 de julho, pelo que se aprova o Regulamento geral de recadação, e servirão de acreditação da apresentação e pagamento da autoliquidación ante os registros públicos nos quais possam inscrever-se os documentos que incorporem o facto ou negócio que motivou o pagamento do imposto.

Os obrigados tributários deverão conservar os comprovativo de pagamento e apresentação.

Artigo 21. Confirmação da autenticidade dos comprovativo

Os comprovativo a que se refere esta ordem, em caso que se gerem pela aplicação informática, poderão ser verificados por qualquer pessoa de forma permanente e imediata mediante a introdução da sua CSV no serviço de verificação de documentos da OVT da Atriga. Para estes efeitos, poder-se-ão estabelecer mecanismos de verificação automática do CSV através de serviços web ou similares com os colectivos que se estabeleça.

CAPÍTULO VI

Prazo de apresentação e receita

Artigo 22. Prazo

1. O prazo para a apresentação e receita das autoliquidacións e, se é o caso, a documentação complementar, será de um mês contado desde a data de devindicación do imposto.

2. Quando se trate de consolidações do domínio, pelo falecemento do usufrutuario, que devam tributar pelo imposto sobre transmissões patrimoniais e actos jurídicos documentados, o prazo será de seis meses, contados desde o dia do falecemento do usufrutuario ou desde aquele em que adquira firmeza a declaração de falecemento.

3. Quando se trate de aquisições de bens mobles usados, excepto veículos, embarcações ou aeronaves, realizados pelos empresários dedicados à revenda, com ou sem transformação, que devam tributar pelo imposto sobre transmissões patrimoniais e actos jurídicos documentados, na modalidade de transmissões patrimoniais onerosas, e se acumularam todas as aquisições realizadas em cada mês natural num só modelo 600 de autoliquidación, a apresentação e a receita se realizará no mês seguinte ao período de liquidação que corresponda.

4. Nos vinte primeiros dias naturais de cada mês natural os sujeitos pasivos deverão apresentar e ingressar o imposto correspondente a:

a) Todos os documentos admitidos a negociação ou cobrança durante o mês natural imediato anterior, mediante o modelo 610.

b) Todos os documentos emitidos durante o mês natural imediato anterior, mediante o modelo 615.

5. Salvo que especificamente se estabeleça outra coisa, quando com posterioridade à aplicação de um benefício fiscal se produza a perda do direito à sua aplicação por não cumprimento dos requisitos a que estivesse condicionado, dever-se-á apresentar e ingressar a autoliquidación complementar correspondente no prazo de um mês contado desde o dia em que se produziu o não cumprimento. A regularização que se pratique incluirá a parte do imposto que se deixe de ingressar como consequência da aplicação do benefício fiscal, assim como os juros de demora.

CAPÍTULO VII

Obrigações dos notários

Artigo 23. Remissão electrónica dos documentos autorizados pelos notários

Sem prejuízo do cumprimento por parte dos obrigados tributários do disposto nos artigos 10, 14 e 18, os notários com destino na Galiza, de acordo com o estabelecido no artigo 32 do texto refundido das disposições legais da Comunidade Autónoma da Galiza aprovado pelo Decreto legislativo 1/2011, de 28 de julho, enviarão por via electrónica à Atriga, no prazo de 10 dias naturais contados a partir da sua formalização, ademais das fichas notariais relativas aos documentos públicos por eles autorizados com transcendência nos impostos sobre transmissões patrimoniais e actos jurídicos documentados, os documentos em formato electrónico correspondente, qualquer que seja a Comunidade Autónoma competente para a aplicação dos supracitados tributos. A sua remissão realizar-se-á através do canal informático estabelecido entre a conselharia competente em matéria de fazenda e a plataforma electrónica corporativa notarial.

Disposição adicional primeira. Confidencialidade e representação

1. As pessoas profissionais colexiadas, assim como as entidades privadas, as instituições ou organizações representativas de sectores ou interesses sociais, laborais, empresariais ou profissionais, no exercício das suas funções e nas actuações previstas nos convénios correspondentes, respeitarão as normas estabelecidas na Lei 58/2003, de 17 de dezembro, geral tributária, na Lei orgânica 3/2018, de 5 de dezembro, de protecção de dados pessoais e garantia dos direitos digitais, e a sua normativa de desenvolvimento e no Regulamento (UE) 2016/679 do Parlamento Europeu e do Conselho, de 27 de abril de 2016, relativo à protecção das pessoas físicas no que respeita ao tratamento de dados pessoais e à livre circulação destes dados e pelo que se derrogar a Directiva 95/46/CE.

2. As pessoas profissionais colexiadas, assim como entidades privadas, as instituições ou organizações representativas de sectores ou interesses sociais, laborais, empresariais ou profissionais, aos que o sujeito pasivo solicitasse a colaboração para a apresentação electrónica deste imposto, deverão ter a representação nos termos estabelecidos no artigo 46 da Lei 58/2003, de 17 de dezembro, geral tributária. A Administração poderá requerer a estes, em qualquer momento, a acreditação da supracitada representação.

3. A falta de representação suficiente das pessoas em cujo nome se apresentou a documentação dará lugar à exixencia das responsabilidades que fossem procedentes.

Disposição adicional segunda. Excepcionalidade ao cumprimento das obrigacións tributárias de forma electrónica

1. Ficam exceptuadas da obrigação de apresentação telemático:

a) As autoliquidacións do modelo 620 nos casos em que não se possa obter a validação do veículo da Direcção-Geral de Trânsito e nos casos em que o veículo tenha matrícula estrangeira.

b) As autoliquidacións complementares dos modelos 600 e 620.

2. De maneira excepcional e quando circunstâncias extraordinárias assim o aconselhem, depois de solicitude do interessado devidamente justificada, a Direcção da Atriga, valoradas as razões aducidas e a documentação e as provas achegadas pela pessoa ou entidade interessada para justificar a sua solicitude, poderá exceptuar aquela da obrigatoriedade de empregar os meios electrónicos para cumprir as obrigacións tributárias reguladas nesta ordem.

A resolução fixará o alcance temporário da excepcionalidade e a forma e as condições em que deverá cumprir as obrigações tributárias, sem prejuízo das consequências que derivassem de acordo com a normativa tributária, no caso de não cumprimentos das normas.

Disposição adicional terceira. Obrigacións de conservação de suportes informáticos das entidades colaboradoras na gestão recadatoria

No suposto de pagamento electrónico das autoliquidacións referidas ao imposto de transmissões patrimoniais e actos jurídicos documentados, a entidade de crédito conservará durante um período de cinco anos os suportes informáticos que motivaram o NRC.

Disposição adicional quarta. Pagamento pela entidade colaboradora

A falta de resposta do ordenador da entidade de depósito autorizada, colaboradora na gestão recadatoria, elegida pelo interessado para realizar o pagamento electrónico das autoliquidacións recolhidas nesta ordem, assim como a falta de conformidade da supracitada entidade para materializar a operação pelos motivos que, com ocasião da tentativa de efectuar o supracitado pagamento ponha em conhecimento do citado interessado, não escusarão este do pagamento e apresentação da autoliquidación dentro dos prazos estabelecidos nesta ordem.

Disposição adicional quinta. Remissão dos documentos notariais e as suas fichas resumo pelos notários cujo largo não esteja demarcada na Comunidade Autónoma da Galiza

As obrigacións de remissão por via electrónica à Atriga, conforme o estabelecido nesta ordem, dos documentos notariais e as suas fichas pelos notários cujo largo não esteja demarcada na Comunidade Autónoma da Galiza, ajustar-se-á ao estabelecido para o efeito no convénio subscrito entre a conselharia competente em matéria de fazenda e o Conselho Geral do Notariado.

Disposição adicional sexta. Habilitação normativa

Habilita-se a pessoa titular da direcção da Atriga para modificar ou actualizar mediante resolução publicado no Diário Oficial da Galiza os modelos de autoliquidación aprovados nesta ordem, assim como a modificar os seus anexo, quando seja preciso como consequência da modificação das normas legais ou regulamentares ou como consequência dos avanços tecnológicos, as mudanças de sistemas ou qualquer outra circunstância que precise a correspondente plasmación nos modelos aprovados ou nas normas ou especificações técnicas aprovadas pelos supracitados anexo.

Disposição adicional sétima. Publicação no portal tributário da Atriga

A publicação no portal tributário será o meio utilizado para a divulgação e a actualização dos contidos elaborados em desenvolvimento desta norma, sempre que segundo a normativa vigente não se exixir outro modo de publicação. Em particular, publicar-se-ão:

a) As instruções dos modelos recolhidos nesta ordem.

b) A determinação dos médios pelos que a cidadania poderá obter cada um dos modelos.

c) Qualquer outro conteúdo relevante que o próprio órgão directivo em matéria de tributos estime conveniente publicar por esta via para um melhor conhecimento da cidadania.

Disposição derrogatoria única

1. Ficam derrogar todas as normas de igual ou inferior categoria no que contradigam ou se oponham ao disposto na presente ordem.

2. Ficam derrogar expressamente as seguintes disposições:

a) A Ordem de 30 de dezembro de 2010 pela que se regula o procedimento para o pagamento e a apresentação telemático das autoliquidacións correspondentes ao imposto sobre transmissões patrimoniais e actos jurídicos documentados, assim como determinadas obrigacións de subministração de informação tributária.

b) A Ordem de 5 de junho de 2003 pela que se regula o procedimento para o pagamento e a apresentação telemático das autoliquidacións correspondentes ao imposto sobre transmissões patrimoniais e actos jurídicos documentados, por transmissão de determinados meios de transporte usados entre particulares.

c) A disposição adicional décimo primeira e a disposição transitoria terceira da Ordem de 27 de novembro de 2001 pela que se desenvolve o Regulamento do imposto sobre a contaminação atmosférica e se aprovam os diferentes modelos de declaração e de declaração liquidação, assim como os documentos de receita em euros a utilizar para a gestão de tributos próprios e cedidos na Comunidade Autónoma da Galiza.

d) A Ordem de 17 de fevereiro de 1999 pela que se estabelece a obrigación de fazer constar o valor catastral dos imóveis nos impostos sobre sucessões e doações e sobre transmissões patrimoniais e actos jurídicos documentados.

e) A Ordem de 1 de março de 1989 pela que se aprova o modelo de declaração que se apresentará junto à autoliquidación do imposto sobre transmissões patrimoniais e actos jurídicos documentados ou junto à autoliquidación ou declaração do imposto sobre sucessões e doações, quando se transmitam bens imóveis.

f) A Resolução de 21 de setembro de 2011, da Direcção-Geral de Tributos, pela que se ditam instruções relativas à apresentação do modelo 600 do imposto sobre transmissões patrimoniais e actos jurídicos documentados, no suposto de aquisição de bens mobles usados por empresários dedicados à revenda.

Disposição derradeiro primeira. Modificação da Ordem de 20 de dezembro de 2019 pela que se estabelece o procedimento e as condições para a domiciliación do pagamento de determinadas dívidas cuja gestão tem atribuída a Agência Tributária da Galiza

No anexo I da Ordem de 20 de dezembro de 2019 pela que se estabelece o procedimento e as condições para a domiciliación do pagamento de determinadas dívidas cuja gestão tem atribuída a Agência Tributária da Galiza, relativo à relação de modelos de autoliquidacións cuja receita pode ser domiciliado através das entidades colaboradoras da Atriga, acrescentam-se os modelos que deseguido se relacionam:

Modelo 610. Imposto sobre transmissões patrimoniais e actos jurídicos documentados. Pagamento em metálico do imposto que grava os documentos mercantis admitidos a negociação ou cobrança por entidades colaboradoras.

Modelo 615. Imposto sobre transmissões patrimoniais e actos jurídicos documentados. Pagamento em metálico do imposto que grava a emissão de documentos que levem aparellada acção cambiaria ou sejam endosables à ordem.

Modelo 630. Imposto de transmissões patrimoniais e actos jurídicos documentados. Pagamento em metálico do imposto que grava as letras de mudança.

Disposição derradeiro segunda. Entrada em vigor

A presente ordem entrará em vigor o 1 de fevereiro de 2021.

Santiago de Compostela, 9 de dezembro de 2020

Valeriano Martínez García

Conselheiro de Fazenda e Administração Pública

ANEXO I

Normas técnicas para a geração do NRC

A entidade financeira gerará o NRC (número de referência completo) segundo o apartado B.2) do anexo VII da Ordem EHA/2027/2007, de 28 de junho de 2007 (BOE de 9 de julho), correspondente à geração de NRC para liquidações praticadas pela Administração, modelos 060, 061 e 069. O NRC se gerará a partir de um registro de 48 caracteres codificados em EBCDIC:

• MMMNNNNNNNNNDC (14): número de comprovativo, sendo:

– MMMNNNNNNNNND (13): número de comprovativo atribuído pelo escritório tributário.

– C (1): carácter de controlo calculado pelo banco, utilizando o mesmo algoritmo especificado na citada ordem. O escritório tributário facilitará à entidade colaboradora o algoritmo para o cálculo deste carácter de controlo.

• XXXXXXXXX (9): NIF do debedor.

• NNNNNNNNNNNNN (13): montante de cargo.

• AAAAMMDD (8): data de cargo.

• XXXX (4): código de Banco de Espanha da entidade.

Ele número de referência completo (NRC) resultante terá 22 posições:

• MMMNNNNNNNNNDC (14): número de comprovativo (o mesmo que o especificado arriba).

• XXXXXXXX (8): caracteres de controlo resultantes de aplicar uma função MAC 4 do algoritmo DES (segundo norma X9.9-1) aos dados anteriores (48 caracteres) utilizando a chave privada do banco. Esta função gerará 8 caracteres de controlo; é dizer, a assinatura.